国金证券:拆解2022年车载光学投资机会 看好舜宇(02382)京东方精电(00710)等

行业观点

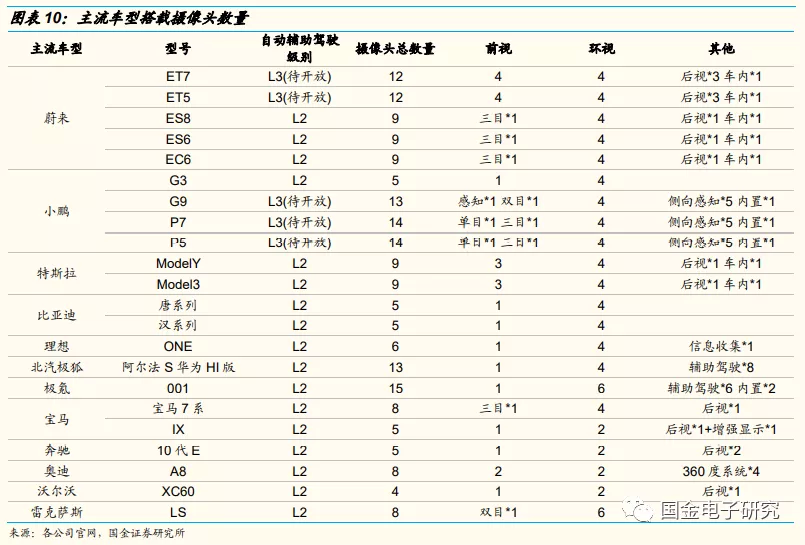

智能驾驶:2020、2021年国内L2级别ADAS渗透率为15%、20%,汽车智能化加速。一般L2级别搭载5~8颗摄像头,L3级别搭载8~16颗摄像头及1~3颗激光雷达。

车载镜头:1)2020年全球车载摄像头出货量达1.65亿颗、过去十年CAGR达30%,单车搭载摄像头数量达2.1颗。2)2021年全球车载摄像头行业同增20%,增速前高后低主要受累于汽车缺芯。得益于缺芯改善、智能化加速,预计2022年车载摄像头市场同增44%。预计2025年车载镜头市场达260亿元、车载摄像头市场达782亿,2020~2025年CAGR达32%。3)车载镜头行业壁垒高,舜宇是绝对龙头,市占率达34%,ADAS镜头市占率超50%,第二到第八名均为外资。国内联创电子、力鼎光电、宇瞳光学积极布局车载镜头领域,未来大有可为。4)目前车载摄像头模组主要由海外Tier 1、Tier 2主导,我们认为伴随造车新势力崛起、模组规格升级,未来车载镜头厂有望切入模组市场。

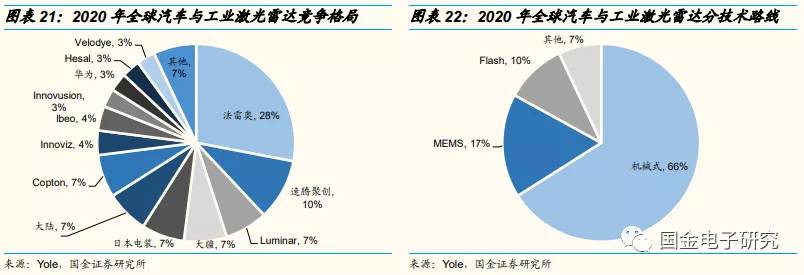

激光雷达:1)2021年是激光雷达元年,共有19款车型宣布搭载激光雷达,预计将于2022年快速放量。现有激光雷达车型普遍高于40万元,激光雷达价格超7千元,技术进步+规模效应推动激光雷达价格下降,进一步推动行业高速增长。2)得益于L3渗透率提升,我们预计2022年全球车载激光雷达市场达42亿元、同增4倍,2025年全球车载激光雷超300亿元。2)2020年全球汽车及工业激光雷达市场法雷奥、速腾聚创市占率达28%、10%,领先行业。3)光学系统是激光雷达重要组成部分,具体产品涵盖镜头、透镜、棱镜、转镜等光学零部件,看好绑定优质客户的光学企业。

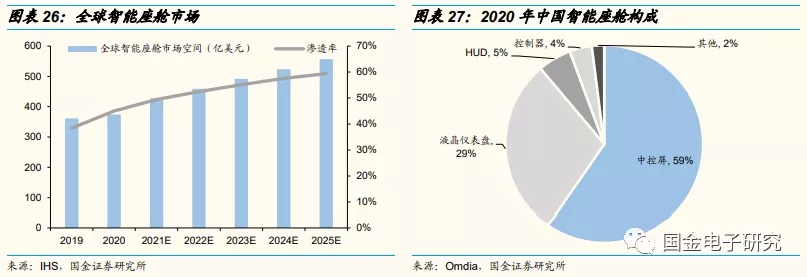

智能座舱:2020年全球汽车智能座舱市场规模达370亿美元,行业渗透率达45%,主要产品涵盖中控屏、液晶仪表、HUD,预计2025年达560亿美元、CAGR为8%。行业主要玩家为传统tier1。

车载显示:1)2021年全球车载显示屏出货量达1.8亿台、同增29%,预计2022年车载显示屏出货量为2亿台、同增11%。主要受益于汽车智能化(大屏化+多屏化)对显示屏需求的拉动。行业主要玩家为深天马(14%)、友达(13%)、JDI(12%)、京东方(12%),预计未来深天马、京东方市占率有望提升至20%~30%。2)显示模组在中控屏成本占比最高,且屏幕行业技术壁垒、资金壁垒较高,长期来看,我们看好深天马、京东方精电逐步往下游延展,抢占千亿系统组装市场。

HUD:2020年渗透率为7.5%,我们预计2025年HUD市场达292亿元、2020~2025年CAGR为26%。目前全球整机市场主要由外资主导,我们认为未来光学企业在零部件、整机大有可为。

投资建议

行业策略:展望2022年,看好汽车智能化下的车载镜头、车载摄像头、激光雷达、显示屏、HUD的投资机会,也看好光学企业、面板企业逐步从Tier2转型Tier1打开想象空间。

推荐组合:舜宇光学科技(02382)、京东方精电(00710)、联创电子(002036.SZ)、宇瞳光学(300790.SZ)、炬光科技(688167.SH)。

风险提示

智能驾驶渗透率不及预期、产能投产不及预期、行业竞争加剧。

一、智能驾驶:2021年车载摄像头、激光雷达高速增长

1. 2021年中国L2级智能驾驶渗透率突破20%

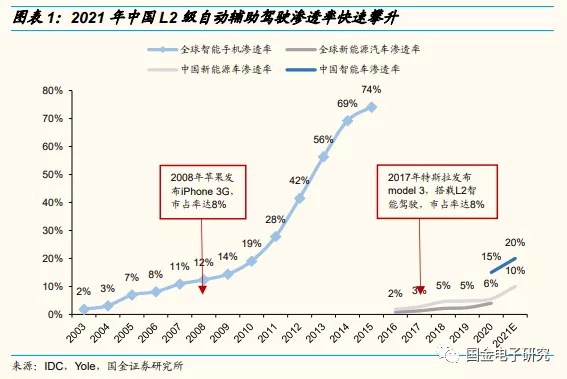

汽车智能化加速。根据工信部数据,2020年国内L2级智能网联乘用车渗透率为15%,2021年国内L2级智能网联乘用车渗透率达20%,汽车智能化渗透率加速。展望未来,伴随更多玩家入场,汽车智能化军备赛日趋白热化。我们认为未来汽车智能化渗透率有望高度拟合智能手机渗透率S曲线,实现快速增长。

ADAS可分为L0~L5六个级别,目前主流ADAS级别在L2~L3阶段之间,L2主要功能涵盖倒车监控、全景泊车辅助、盲点检测、自适应巡航、前方碰撞预警、智能车速控制、车道偏离告警、行人检测系统、交通信号及标志牌识别。

我们认为摄像头和激光雷达优势互补,都是智能辅助驾驶必不可少的传感器, L2级别智能辅助驾驶搭载5~8颗摄像头,L3级别智能辅助驾驶搭载8~16颗摄像头及1~3颗激光雷达,L4、L5级别自动驾驶ADAS系统尚在研发阶段,一般需要搭载13颗以上摄像头及4~6颗激光雷达。

2. 车载摄像头:得益于缺芯缓解+智能化加速,预计2022年市场同增44%

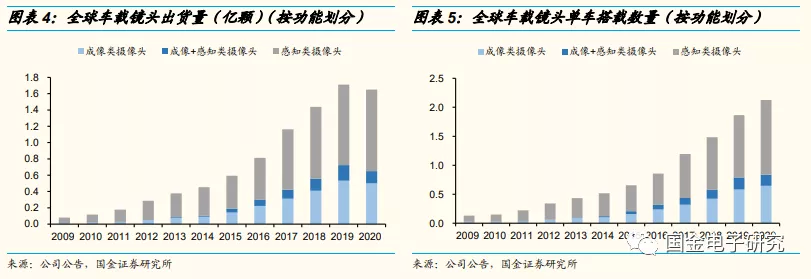

根据TSR,2020年全球车载摄像头出货量达1.65亿颗、过去十年CAGR达30%,单车搭载摄像头数量达2.1颗。目前市面上主流智能车型普遍搭载摄像头数量在5~8颗。预计伴随智能汽车渗透率逐步提升,未来车载摄像头数量快速增长。

按照用途不同,摄像头可分为成像类摄像头、感知类摄像头(ADAS摄像头)。成像摄像头用于被动安全,并将所拍摄的图像存储或发送给用户。ADAS摄像头用于主动安全,需要准确捕捉图像。2020年全球汽车单车搭载成像类0.6颗,成像+感知类0.2颗,感知类1.3颗。

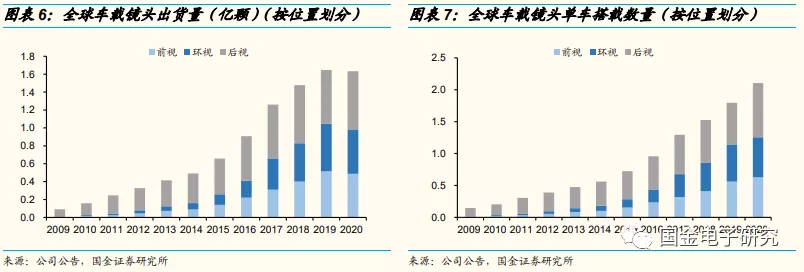

根据位置不同,车载摄像头可分为前视摄像头、侧视摄像头/环视摄像头、后视摄像头及舱内摄像头。1)前视摄像头用以实现多种ADAS功能(防撞预警、车道偏离预警等),任务繁重、规格最高。2)侧视摄像头用以监测侧前方或侧后方场景,实现盲点监测。环视摄像头采用广角镜头,在车四周装配后获取车身360°图像并拼接,实现全景泊车,若加入算法可实现道路线感知。3)后视摄像头采用广角镜头,用以倒车辅助。4)舱内摄像头用以监测驾驶员状态,实现疲劳提醒功能。

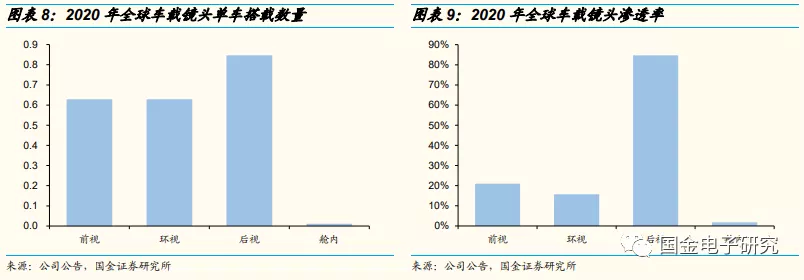

后视渗透率最高,前视、环视、舱内渗透率较低。1)2020年全球汽车单车搭载前视0.6颗、环视0.6颗、后视0.85颗、舱内0.01。2)参考市面上主流车型,一般智能车单车搭载前视3颗、环视4颗、后视1颗。对应估算前视渗透率达22%、环视渗透率达16%、后视渗透率达85%,舱内渗透率达1.8%。

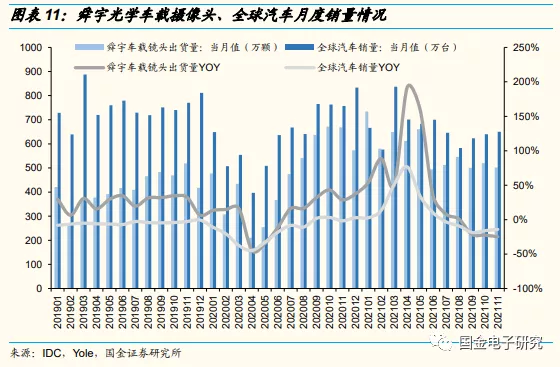

回顾2021年,全球车载镜头行业同增20%、实现稳健增长,增速前高后低主要受累于汽车缺芯。考虑舜宇光学科技是全球车载镜头龙头、市占率超30%,我们可以通过舜宇光学科技车载镜头出货量增速来窥测行业增速,2021年1~11月舜宇光学科技车载镜头出货量达0.63亿颗、同增25%,从单月出货量增速来看,呈现前高后低的情况,车载镜头增速自6月起逐步放缓,主要系去年基数较高、缺芯导致整车出货量增速不佳影响车载镜头拉货动能不足,2021年7月~10月车载镜头出货量同比8%、1%、-21%、-23%。2021年1~11月全球汽车销量达0.73亿部、同增7%,2021年7月~10月全球汽车销量同比-6%、-11%、-20%、-17%。

展望未来,得益于缺芯改善、智能化加速,预计2022年车载摄像头市场同增44%,2025年车载镜头市场达261亿元、车载摄像头市场达782亿元,2020~2025年CAGR达32%。

自动辅助驾驶渗透率预测:根据智能手机渗透率的S型曲线,我们假设2022~2025年全球L2级自动辅助驾驶渗透率为28%、40%、50%、60%,考虑伴随更多车企搭载L3级别自动辅助驾驶,我们假设L3级自动辅助驾驶渗透率为0.5%、1.5%、3%、5%。

单车搭载摄像头预测:假设2020年L2级自动辅助驾驶单车搭载摄像头6颗,对应L1及以下单车搭载摄像头为1.4颗,假设L3即自动辅助驾驶单车搭载摄像头8颗。考虑各家车厂做车型迭代中摄像头数量持续增加,假设未来每年单车搭载摄像头同增5%。

镜头、摄像价格预测:参考舜宇光学科技2020年车载镜头价格(40元),参考车载摄像头BOM表,镜头的成本占比约为30%,对应2020年车载摄像头价格为120元,考虑2020年大多数车型采用的是2M规格的摄像头,蔚来等新车型开始逐步搭载8M规格的摄像头,伴随规格升级,假设未来每年价格同增5%。

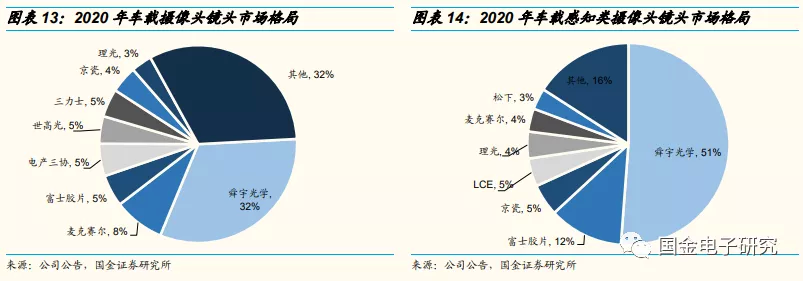

车载摄像头镜头市场格局呈现出“一超多强”局面,舜宇光学是绝对领军者。1)2020年舜宇光学出货量位居第一,市场占有率超30%,日本麦克赛尔、日本电产三协、日本富士胶片、韩国世高光位居二至五位。得益于本国汽车工业发达、日本企业占比较高,份额前八厂商中,日本厂商占据5席。2)在规格、壁垒更高的ADAS镜头中,舜宇光学一骑绝尘,市占率超50%。3)车载镜头具有较高的技术壁垒,产品通常需要配合传感器芯片进行参数调整,经过1-2年研发周期后交货给Tier1组装,并经过车厂上路验证1-2年通过后方可供货,认证周期3-5年,客户粘性较强,头部企业先发优势稳固。

除舜宇光学科技以外,国内的联创电子、力鼎光电、宇瞳光学均积极布局车载镜头领域,但目前市占率较低,我们认为未来伴随国内造车新势力崛起,国内二线企业在车载镜头领域大有可为。

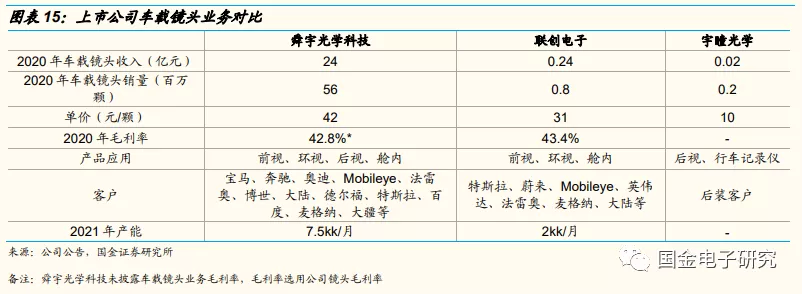

舜宇光学科技:公司自2004年起进入车载镜头领域,2018年量产800万像素车载镜头。公司是车载镜头龙头的绝对龙头,2020年车载镜头业务营收为24亿元,车载镜头出货量为0.56亿颗。2021年1~11月车载镜头出货量为63KK、同比25%。

联创电子:公司自2015年进入车载镜头领域,2016年与特斯拉合作,为其舱内镜头独家供应商,2020年与蔚来开始合作、并中标ET7全部7颗800万像素ADAS车载镜头模组。2020年公司车载镜头出货量为77万颗、营收为0.24亿元,2021年公司前五大客户车载镜头及模组订单为1.5亿元,预计2022年公司车载项目快速起量。目前公司具备2KK/月模造玻璃镜片产能。2021年12月曾吉勇荣博士(原任联创电子副总裁兼光学事业部总经理)升董事长,未来公司将进一步聚焦光学行业。

力鼎光电:公司主营海外安防镜头,技术能力卓越,2021年车载业务收入占比达10%、主要为后装市场,2021年公司为国内新势力SUV车型提供整车配套镜头产品,包括环视镜头、盲区监测镜头、 ADAS前视镜头等产品。预计2022年前装产品快速放量。公司模造镜片产能达0.8KK/月。

宇瞳光学:公司是安防镜头龙头,积极布局车载镜头,目前已有后装产品出货,公司具备1KK/月模造玻璃镜片产能。11月公司公布股权激励计划,解锁条件为2022、2023、2024年车载前装镜头销售额不低于300万元、3600万元、11000万元。公司计划首推360环视产品,研发生产难度相对较低,360产品通用性较好,有利于较快导入客户。目前接触十余家潜在客户,我们预计公司将于2022年1月完成产品开发、下半年进入车载前装量产阶段。

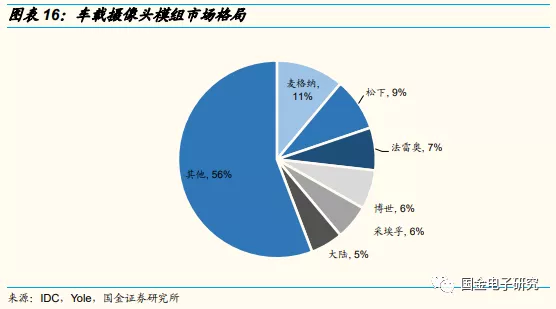

目前车载摄像头模组主要由Tier 1、Tier 2组装,主要企业为加拿大麦格纳、日本松下、法国法雷奥、德国博世、采埃孚天合、大陆镜头等企业,行业格局分散。我们认为伴随造车新势力崛起,传统整车厂和Tier 1的关系或将逐步模糊,同时,伴随摄像头像素提升,模组组装难度升级,预计未来车载镜头厂有望获取部分模组份额。

3. 激光雷达:2021年是激光雷达元年,预计2022年行业倍数级增长

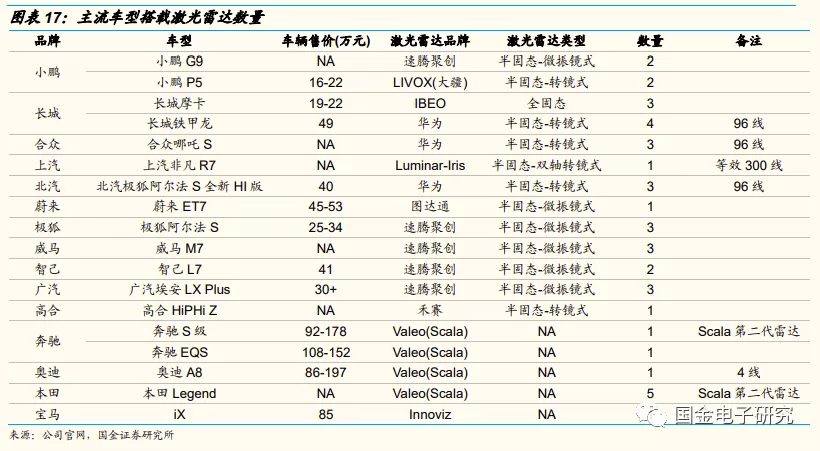

2021年是激光雷达元年,共有19款车型宣布搭载激光雷达,预计2022年行业渗透率快速攀升。11月广州车展上,多款搭载激光雷达的车型纷纷亮相,其中长城机甲龙成为全球首款搭载4颗激光雷达的车型,小鹏G9搭载双激光雷达,极狐阿尔法S华为版搭载3颗激光雷达。12月发布的智己L7亦宣布未来将搭载激光雷达。我们统计2021年共有19款车型宣布搭载激光雷达,现有激光雷达车型普遍高于40万元,车载前装激光雷达价格普遍超7千元,此前华为宣布未来激光雷达成本将降至千元级别,我们认为未来伴随激光雷达价格下沉,行业渗透率有望快速提升。

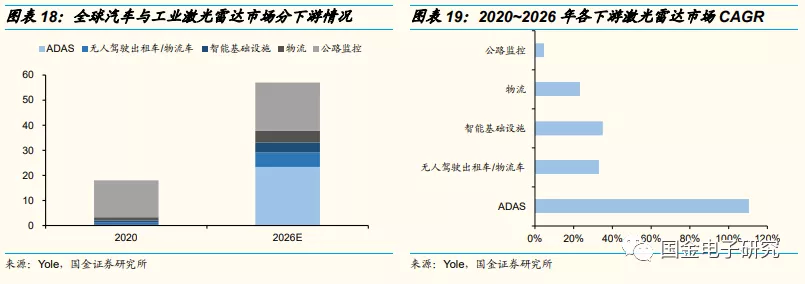

需求端:Yole预计2026年ADAS激光雷达市场达23亿美元,2020~2026年CAGR达110%。根据2021年9月Yole最新数据,2020年全球汽车与工业激光雷达市场达18亿美元,其中ADAS激光雷达约为2亿元、占比仅为2%。预计2026年全球汽车与工业激光雷达市场达57亿美元、CAGR为21%,其中ADAS激光雷达市场达23亿美元、CAGR为110%、占比达41%,行业增速远远领先人驾驶、智能基础设施、物流、公路监控等领域。

得益于L3渗透率提升,我们预计2022年全球车载激光雷达市场同增4倍,2025年全球车载激光雷超300亿元。

自动辅助驾驶渗透率预测:我们统计2021年共有19款车型宣布搭载激光雷达,部分车型于2021年末量产交付,部分车型将于2022年量产交付,我们假设2021~2025年搭载L3以上的智能辅助驾驶渗透率为0.1%、0.5%、1.5%、3%、5%。

单车搭载激光雷达数量预测:考虑L3级别智能辅助驾驶一般搭载1~3颗激光雷达,爆款车型蔚来ET7、小鹏P5分别搭载1颗、2颗激光雷达,假设2021年单车搭载激光雷达数量为1.5,假设未来每年增长10%。

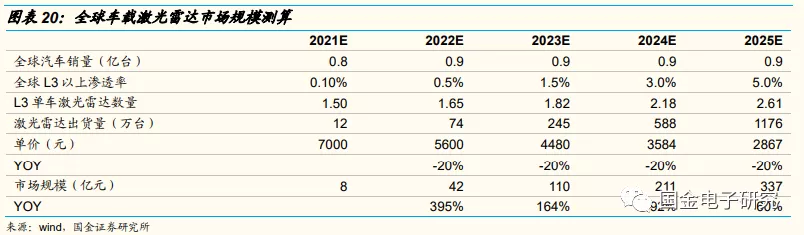

激光雷达价格预测:根据产业链信息,估算2021年激光雷达单价为7000元,伴随技术进步、规模效应,未来每年价格同比降价20%。预计2022年车载全球激光雷达市场达42亿元、同增4倍,2025年全球激光雷达市场达337亿元、四年CAGR达152%。

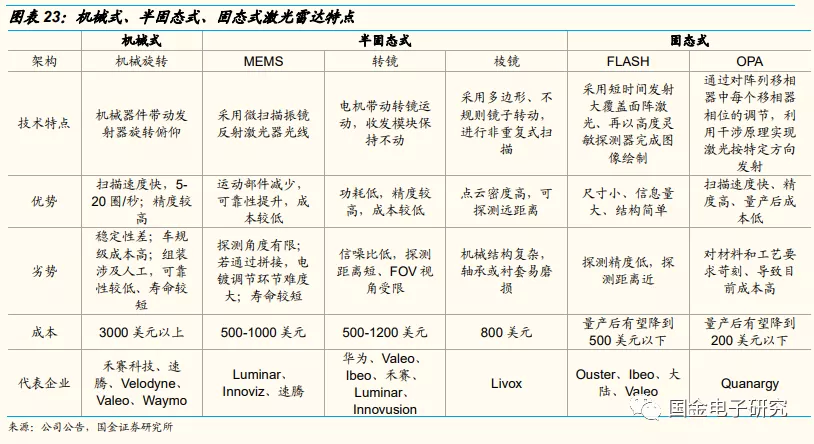

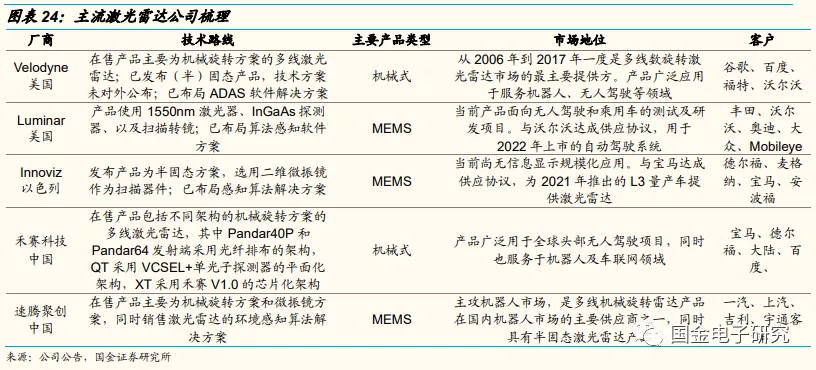

供给端:1)全球范围内激光雷达玩家包括法雷奥、Luminar、电装、大陆、Innoviz,以及国内的华为、大疆、禾赛科技、速腾聚创、万集科技等企业。2020年法雷奥、速腾聚创市占率达28%、10%,领先行业。2)从技术路线上来看,激光雷达按照光束操纵方式可分为机械式、半固态及固态式。机械式目前最为成熟、产量最高,主要应用于无人驾驶,但使用寿命限制难过车规要求;MEMS微振镜、转镜、棱镜等半固态式激光雷达陆续通过车规,并已少量前装量产,近年内或形成放量;长期来看FLASH、OPA的固态式方案均可能成为主导路线。2020年在全球汽车与工业激光雷达市场中机械式占比达66%、MEMS占比达17%、Flash占比达10%。2)从技术路线上来划分,Velodyne、禾赛科技主要为机械式产品,但是机械式产品由于寿命受限难以进入前装市场。Luminar、速腾聚创、Innoviz、大疆、华为等企业积极布局半固态/固态激光雷达。

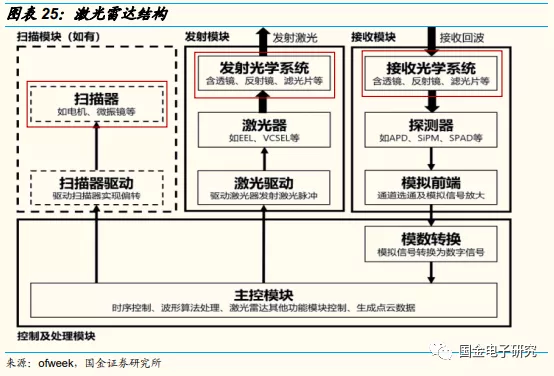

光学系统是激光雷达重要组成部分。根据激光雷达不同扫描类型,对于光学系统设计要求也不尽相同。以MEMS为例,发射光学系统的主要任务是减小发射光束的发散角,使其光束质量更好,主要设计难点是MEMS扫描振镜的镜面面积较小,限制光束的直径,直接影响准直光束的发散角。接收光学系统主要任务是在保证口径的前提下接收更大视场范围内的回波光束,主要设计难点是光电探测器面积有限,会限制接收光学系统相对孔径和视场。总体而言,激光雷达镜头是车载镜头中最难的部分,需要具备大通光孔径、高亮度、宽视场角、高对比度、低信噪比等特点,同时在机械方面具有体积小巧、防尘防水、抗震等特点,对光学设计、加工工艺提出相当高要求。

国内激光雷达零部件供应商包括舜宇光学、永新光学、炬光科技、蓝特光学、水晶光电。1)舜宇光学具备激光雷达光学部件及整机制造能力,机械式、转镜、MEMS、FLASH、OPA方案均有涉及,与麦格纳、华为、大疆等激光雷达方案商均有合作,预计明年将有项目进入大批量生产。2)永新光学于2018年与Quanergy Systems达成25000个激光测距镜头订单,目前与禾赛和Innovation的合作有多款激光雷达镜头产品导入,目前正处于验证导入阶段、尚未形成量产。3)炬光科技激光雷达发射模组已与德国大陆签署4亿元框架协议,并与Velodyne、Luminar等多家激光雷达知名企业达成合作意向,2020年、2021年H1公司智能辅助驾驶产业销售收入为0.31、0.21亿元。4)蓝特光学主要为激光雷达整机企业提供非球面透镜。5)水晶光电主要为激光雷达整机企业提供视窗玻璃。

二、智能座舱:大屏化、多屏化趋势明显,AR-HUD未来可期

智能座舱:2020年全球汽车智能座舱市场规模达370亿美元,行业渗透率达45%,预计2025年达560亿美元、CAGR为8%,行业渗透率达59%。智能座舱主要包括中控屏、仪表盘、HUD等领域,2020年中国智能座舱市场中中控屏市场占比达59%,仪表盘占比达29%,HUD占比仅5%。目前智能座舱行业主要玩家为传统tier1,海外企业主要为博世、大陆等,国内企业主要为延锋伟世通、德赛西威等。

1. 车载显示:大屏化+多屏化拉动需求增长,看好屏厂向下游组装延伸

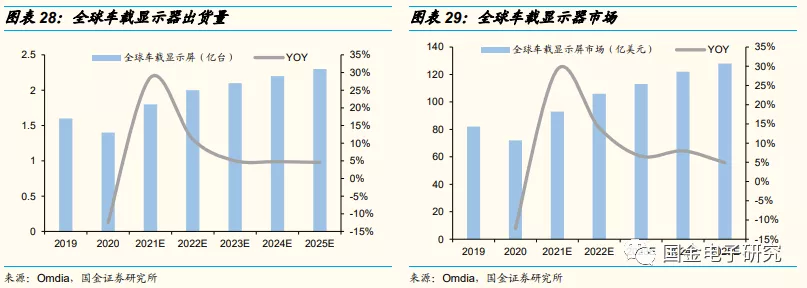

需求端:在大屏化、多屏化的推动下,预计2022年车载显示屏需求同增14%,预计未来稳健增长。2020年全球车载显示屏出货量为1.4亿台,市场规模为72亿美元,2021年前三季度全球车载显示屏出货量达1.2亿台、同增30%,预计2021年全球车载显示屏出货量达1.8亿台、同增29%。预计2022年车载显示屏出货量为2亿台、同增11%,车载显示屏市场规模为106亿美元、同增14%。主要受益于汽车智能化(大屏化+多屏化)对显示屏需求的拉动。

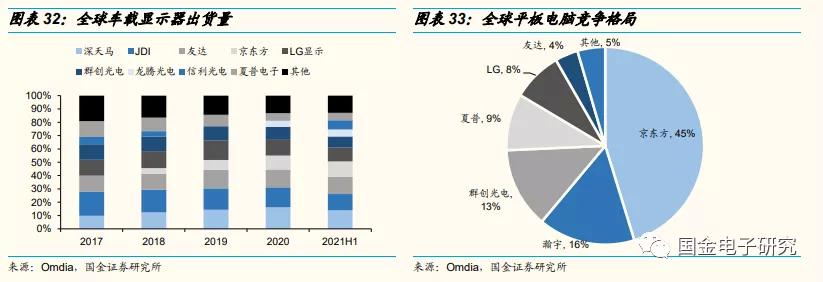

显示模组竞争格局:预计未来深天马、京东方市占率有望持续攀升。1)2021年H1全球车载显示器竞争格局为:深天马(14%)、友达(13%)、JDI(12%)、京东方(12%)、LG(10%)、群创(8%)、其他(31%)。分区域来看,大陆市占率为31%,台湾市占率为24%,日本市占率18%。其中国内厂商深天马、京东方、龙腾光电市占率持续攀升。2)相较于平板电脑的集中度(CR2达61%)、大陆厂商市占率(63%),目前车载领域集中度(CR2仅26%)、大陆厂商市占率(31%)较低。我们认为,长期来看,无论是从新设备投资意愿、服务响应速度来看,我们认为国内企业市占率有望持续攀升。我们认为深天马、京东方市占率有望攀升至20%~30%的水平。

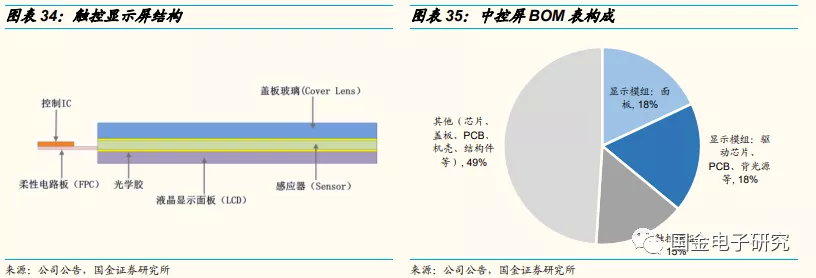

显示模组是车载显示最重要的组成,成本占比达40%。1)车载显示一般包括中控屏和液晶仪表,中控屏为触控显示屏,液晶屏为显示屏,预计未来行业主要的增量来自于触控显示屏。2)从触控显示屏的产品结构来看,可分为上层触摸屏和下层显示屏,中间由透明光学胶无间隙贴合而成。上层触摸层包括盖板玻璃和触控sensor,盖板玻璃在最外层,起到保护触摸屏和透光显示的作用;触控sensor位于中层,负责接收触碰信号,将其转换为电信号并经柔性电路板传输至控制IC进行分析;下层显示层主要由玻璃基板、TFT基板、液晶、彩色滤光片、偏光板构成,负责发光显示。3)从触控显示屏的物料成本构成来看,显示模组成本占比约35%,触控模组成本占比为15%,驱动芯片、PCB、结构件成本占比为50%。显示模组物料成本中面板的成本占比为20%,芯片、PCB、背光源的成本占比为10%。

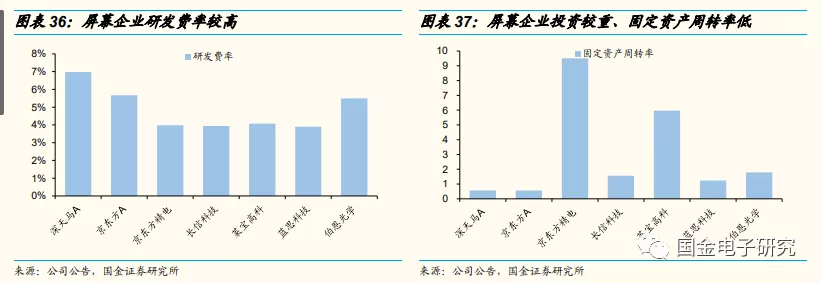

看好屏厂向下游组装延伸。1)显示模组的代表企业为深天马、京东方精电(京东方旗下的车载显示平台,由京东方供应面板),触控模组代表企业为长信科技、莱宝高科,盖板企业代表企业包括蓝思科技、伯恩光学。2)我们认为从显示器模组产业链来看,相较于触控模组、盖板、PCB、背光源、下游组装等领域,屏幕是技术壁垒、资金壁垒较高,长期来看,我们认为屏厂将逐步往下游延展,抢占千亿系统组装市场。

2.HUD:预计2025年市场规模近300亿元,五年CAGR达26%

伴随自动驾驶辅助系统和车联网的普及,仪表盘及中控上需呈现的信息量爆炸式增长,从最初的车速信息、警示灯到导航、路况信息、通讯娱乐功能,驾驶员需要频繁低头而失去视野专注、导致安全隐患。HUD(Head-Up Display,抬头显示)应运而生,其将路况、导航、通讯、娱乐功能等信息显示于挡风玻璃或仪表盘上方玻璃,使得驾驶员在保持目视前方的同时获取必要行车信息,极大提升安全性。

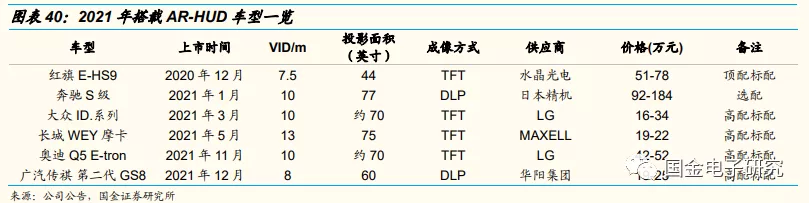

¾ HUD历经三代产品,第一代是C-HUD(Combiner HUD,组合式抬头显示),第二代是W-HUD(Windshield HUD,风挡型抬头显示),第三代为AR-HUD(增强现实型抬头显示)。目前市场以W-HUD为主流,C-HUD被逐渐淘汰,而AR-HUD将是未来的升级趋势。

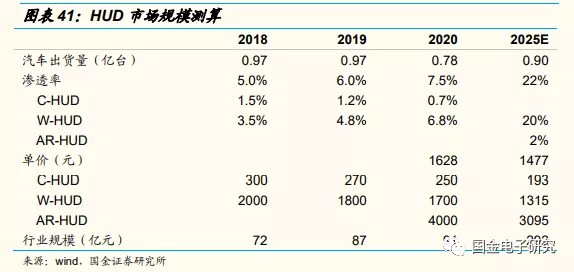

预计2025年HUD市场达292亿元,五年CAGR为26%。

HUD渗透率预测: 2020年全球HUD出货量为687万台,渗透率为7.5%。2020年中国渗透率为4%,2021年H1达5%。根据佐思汽研,2018~2020年W-HUD方案占比为70%、80%、90%,剩余为C-HUD,AR-HUD渗透率较低。目前AR-HUD用于30万以上的高端车型,2020年我国30万以上车型占比达18%,预计伴随未来车企军备赛日趋白热化,W-HUD、AR-HUD渗透率快速提升,C-HUD退出市场。假设2025年W-HUD渗透率为20%、AR-HUD渗透率为2%。

HUD价格预测:2020年W-HUD售价为1700元,AR-HUD售价为4000元,考虑汽车供应链每年年降5%,对应2025年W-HUD售价为1300元,AR-HUD售价为3000元。

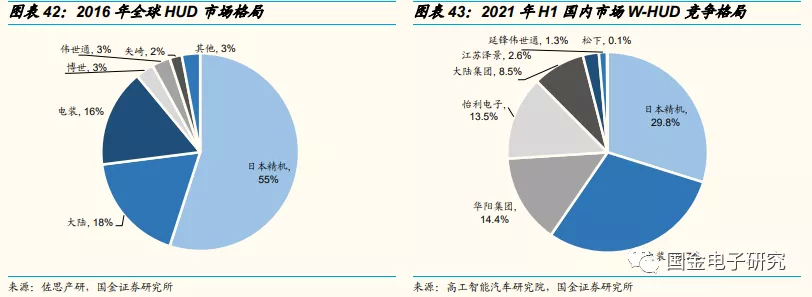

HUD行业外资主导,集中度高,国产厂商崭露头角。2016年全球HUD市场由精机、大陆、电装、博世、伟世通等全球知名Tier1厂商占据95%的份额,市场集中度较高。根据高工智能汽车研究院统计,2021年上半年中国市场W-HUD供应商搭载量的前五名分别为日本精机、电装、华阳集团、怡利电子和大陆集团,CR5达96.0%,市占率分别为29.8%、29.7%、14.4%、13.5%、8.5%,国产HUD厂商逐渐打破外资垄断地位。

三、推荐标的

展望2022年,看好汽车智能化下的车载摄像头、激光雷达、显示屏、HUD的投资机会。建议关注舜宇光学科技(车载镜头龙头,积极布局车载模组、激光雷达、HUD、智能大灯业务)、宇瞳光学(安防镜头龙头积极布局车载镜头领域,预计22年后装产品批量供应)、联创电子(车载镜头先发优势明显,特斯拉、蔚来车载镜头供应商)、力鼎光电、永新光学(激光雷达镜头、光学零部件核心供应商)、炬光科技(大陆、H客户激光雷达核心供应商,2020年、2021年H1公司智能辅助驾驶产业销售收入为0.31、0.21亿元)、蓝特光学(车载镜头、激光雷达的非球面玻璃镜片核心供应商)、万集科技(已发布混合固态128线车规级激光雷达,2020年公司激光雷达实现营收超1亿元)、水晶光电(AR-HUD、激光雷达视窗玻璃供应商)、京东方精电(车载显示大尺寸屏龙头)、深天马(全球车载显示龙头)、长信科技。

四、风险提示

自动驾驶渗透率不及预期:若未来政策加强对自动驾驶车辆上路合法性监管力度,或自动驾驶技术进展缓慢,将延缓自动驾驶的发展速度,导致自动驾驶渗透率不及预期。

激光雷达高速发展对摄像头形成替代:当前实现L3自动驾驶需车载摄像头与激光雷达优势互补,若未来激光雷达产品快速升级迭代、降价,将对主要用于测距功能的摄像头形成替代,对车载摄像头市场成长造成影响。

纯视觉方案成主流限制车载激光雷达需求:当前大部分整车厂采用激光雷达为主导的自动驾驶视觉方案,而以特斯拉为代表的纯视觉方案正取得长足进步,若纯视觉方案率先实现自动驾驶上路,或将引导更多整车厂选择纯视觉方案,从而削减激光雷达的市场需求。

产能投放不及预期:若募投项目、产能爬坡速度不及预期,公司业绩或不及预期;

行业竞争加剧风险:或导致行业陷入价格战,存在收入不及预期的风险。

本文编选自“国金电子研究”微信公众号;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP