基建股会在2022年一季度跑赢大盘吗?

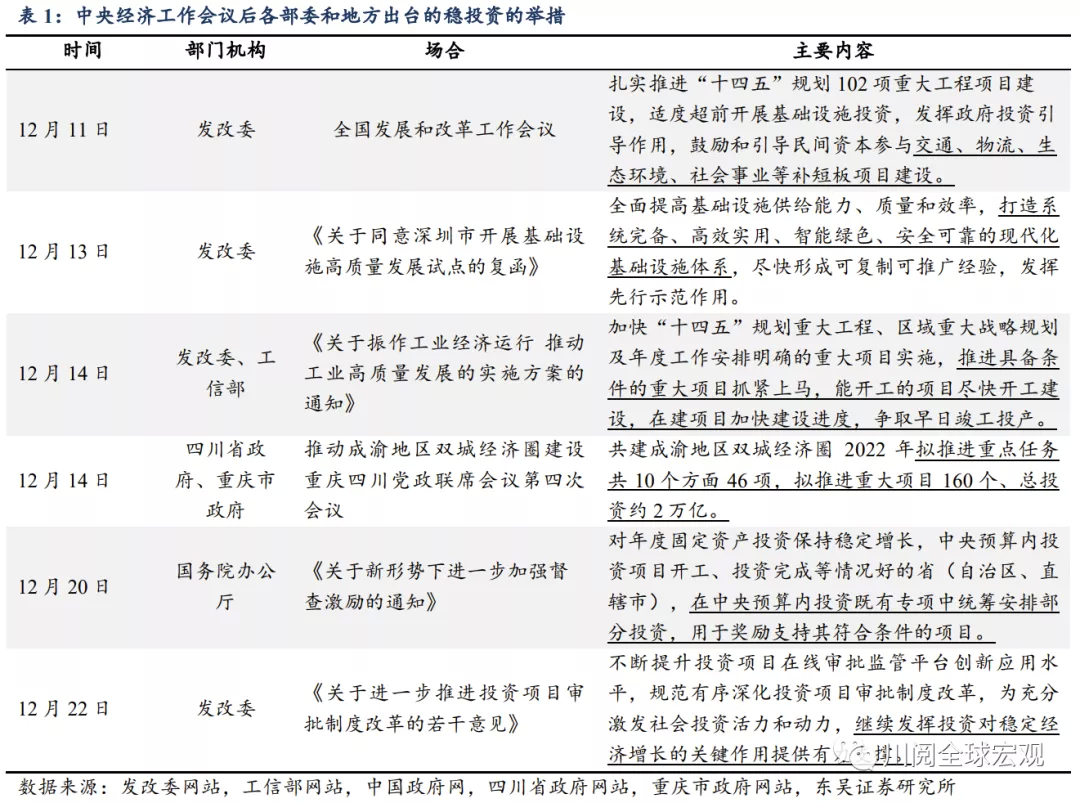

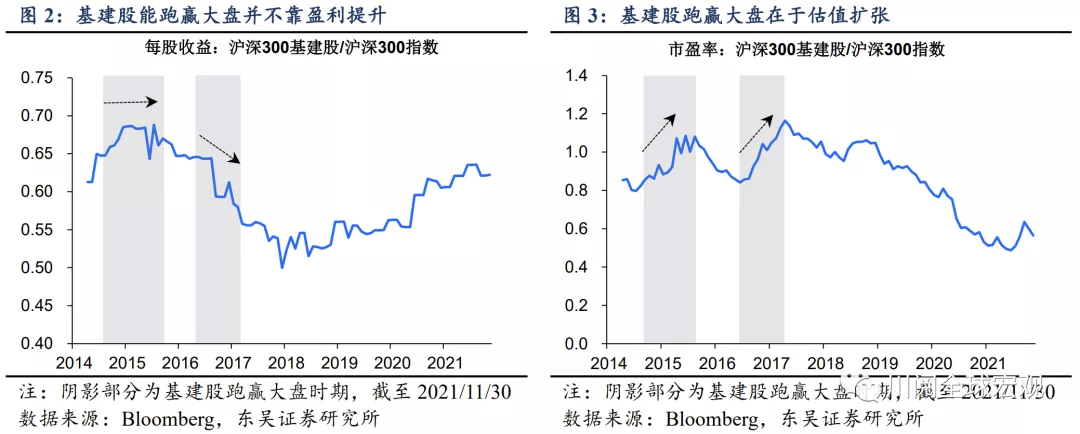

智通财经APP获悉,东吴证券发布宏观研究报告称,基建股在A股上涨时期跑赢大盘并不靠盈利提升,而在于估值修复。在2014年8月-2015年9月、2016年5月-2017年4月这两段时期,基建股相对于大盘的盈利并未出现明显的提升,相反在后一段时期的盈利是回落的;但这两段时期内,基建股相对大盘的市盈率均出现了更快的提升,一跃超过的大盘的平均市盈率,即完全靠估值修复实现其超额收益。基建投资发力对冲房地产投资下行、中央重大基建投资项目核准审批的加速促使了基建在上述两段时期的估值修复。基于上述复盘,东吴证券认为基建股在2022年一季度的表现是值得期待的。

报告主要内容如下:

2022年稳增长靠什么?从年底各部委和地方落实中央经济会议的举措来看,稳投资无疑是短期内稳增长的主要抓手,这其中尤以基建投资的尽早尽快发力最为迫切,仅12月中旬以来出台这方面的文件便创下历史之最(表1)。那么,在如此迫切的要求下,基建股能在2022年一季度迎来强势表现吗?

我们复盘了历史上基建股相对于大盘的走势。如图1所示,基建股持续跑赢大盘的时期在历史上并不多见,仅有的三个时期分别为2008年4月-2008年11月、2014年8月-2015年9月、2016年5月-2017年4月。表2呈现了这三个时期基建股和大盘走势的具体特征,可以看出第一轮时期A股恰逢熊市,基建股能跑赢大盘得益于其跌幅较小;而后两个时期基建股均是在A股上涨过程中跑赢大盘,因此在复盘上更具参考意义。

基建股在A股上涨时期跑赢大盘并不靠盈利提升,而在于估值修复。如图2-图3所示,在2014年8月-2015年9月、2016年5月-2017年4月这两段时期,基建股相对于大盘的盈利并未出现明显的提升,相反在后一段时期的盈利是回落的;但这两段时期内,基建股相对大盘的市盈率均出现了更快的提升,一跃超过的大盘的平均市盈率,即完全靠估值修复实现其超额收益。

是什么因素促使了基建在上述两段时期的估值修复呢?

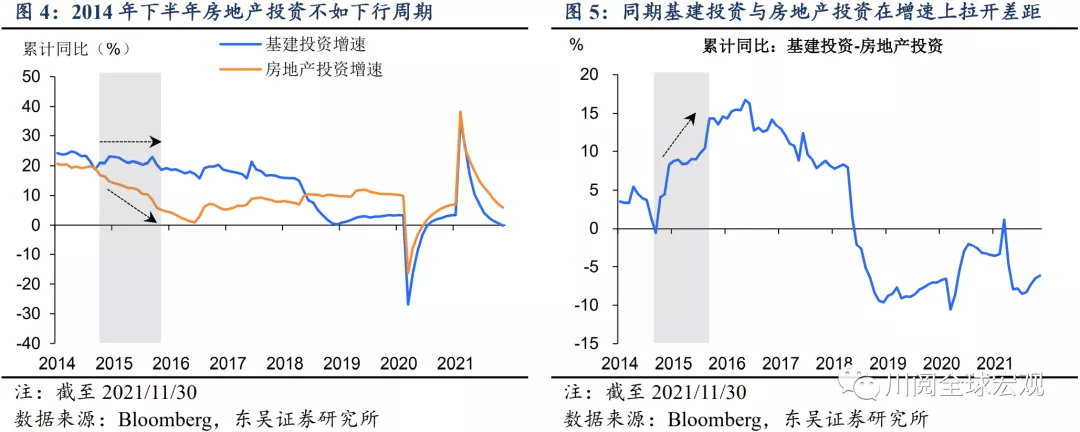

一是基建投资发力对冲房地产投资下行。这正是基建股在2014年8月-2015年9月跑赢大盘的背景。如图4-图5所示,2014年下半年开始房地产投资步入一轮快速下行轨道,同期受益于以铁路基建为代表的传统基建的发力,基建投资的累计同比增速一直继续保持在20%附近,从而取代房地产,成为2014-2015年稳增长的主要抓手。因此,传统基建在经济下行时期的景气向上促成了基建股的估值修复。

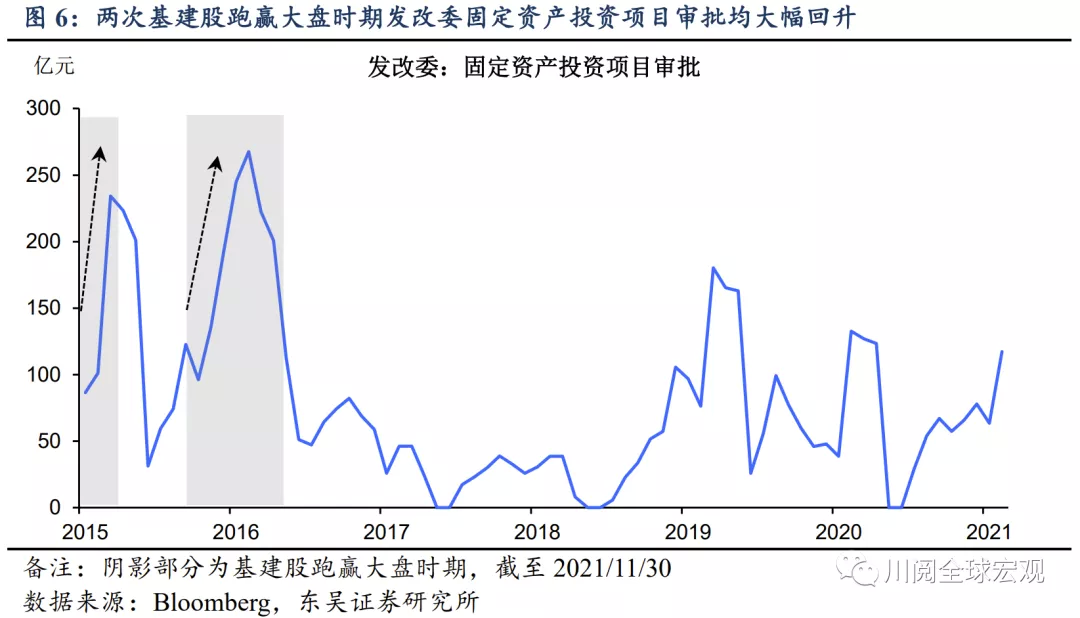

二是中央重大基建投资项目核准审批的加速。如图6所示,在上述两段基建股跑赢大盘时期,国家发改委审批核准的固定资产投资项目金额均大幅提升。由于这些项目属于中央政府本级支出的项目,而中央的重大项目不会出现钱等项目的情况,因此一旦审批核准加速对于基建投资的发力具有明确的信号意义。

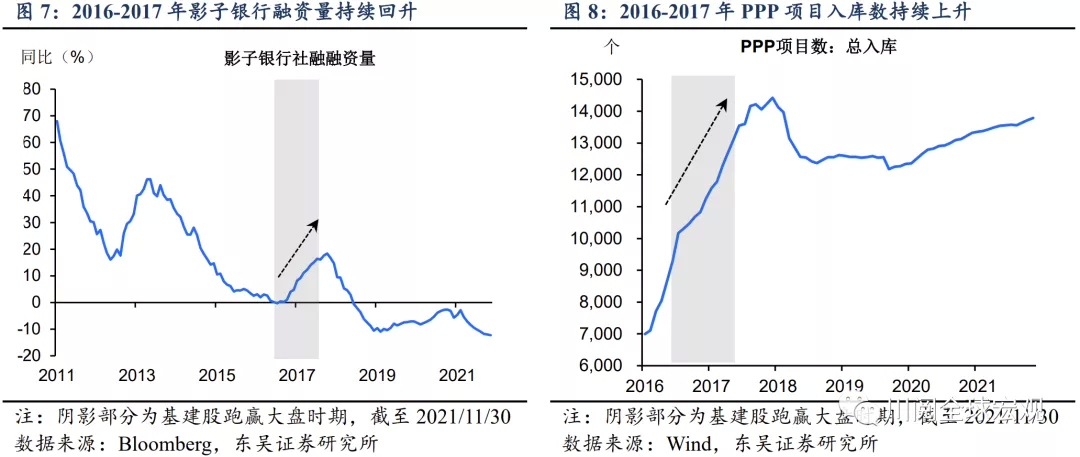

三是影子银行的信贷扩张。如图7所示,基建股在2016年5月-2017年4月跑赢大盘恰逢影子银行融资量的一轮快速回升,并通过公私合作模式(PPP)维持了基建投资的高速增长,尤其是2016-2017年PPP迎来高速发展期,PPP项目落地率呈逐月增加趋势(图8),总投资额在一年多的时间内翻了一倍。

基于上述复盘,我们认为基建股在2022年一季度的表现是值得期待的。正如上文所述,近期各部委和地方的密集部署下,2022年一季度基建投资的发力有望在一定程度上对冲地产的下行;同时;国家发改委最新审批核准的固定资产投资项目金额在11月也显著回升。唯一的不确定在影子银行的融资量能否回升,然而从最新的动向来看,一些地方政府正在重新鼓励私营部门参与PPP基础设施项目(比如海南省12月22日印发的《关于加快推进政府和社会资本合作模式高质量发展的通知》)。因此在这些利好下,当前PE相对大盘处于历史地位的基建股有望在2022年一季度迎来估值修复。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期

本文来源于“川阅全球宏观”微信公众账号,作者为东吴证券首席宏观分析师陶川;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP