中金铁矿石2022年展望:预期改善难掩基本面宽松

摘要

需求预期改善,铁矿石上演年末行情

铁矿石价格自2021年7月下旬开始回落,从年内230美元/吨(62%,CFR中国)的高点一度跌至90美元/吨以下,是今年下半年价格表现最为疲软的大宗商品之一。进入四季度以后,铁矿石的供需矛盾趋于缓和,而铁矿石价格亦逐步企稳。需求侧,我们看到国内铁水产量经历了前期限产下大幅收缩后已趋于稳定。同时在供给侧,价格大跌使得部分高成本生产商退出市场,国内铁精粉产量有显著下滑,但主流矿山的发运基本保持了稳定。供需再平衡的过程中,我们看到近期铁矿石价格大致围绕着105美元/吨的中枢上下波动。

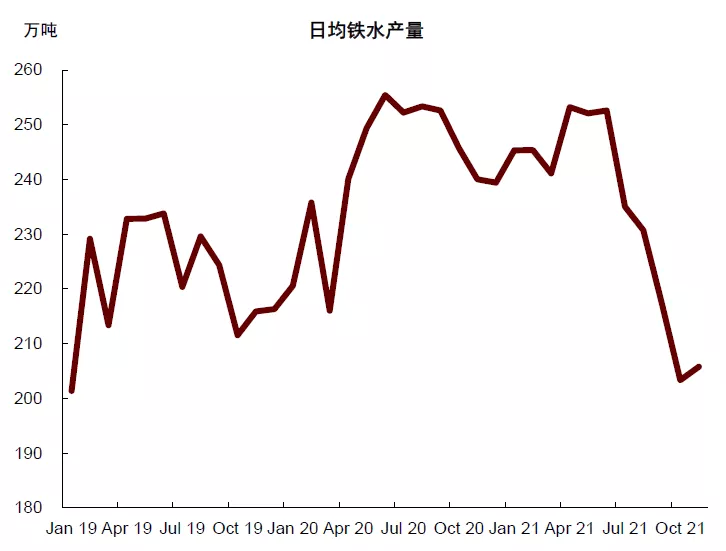

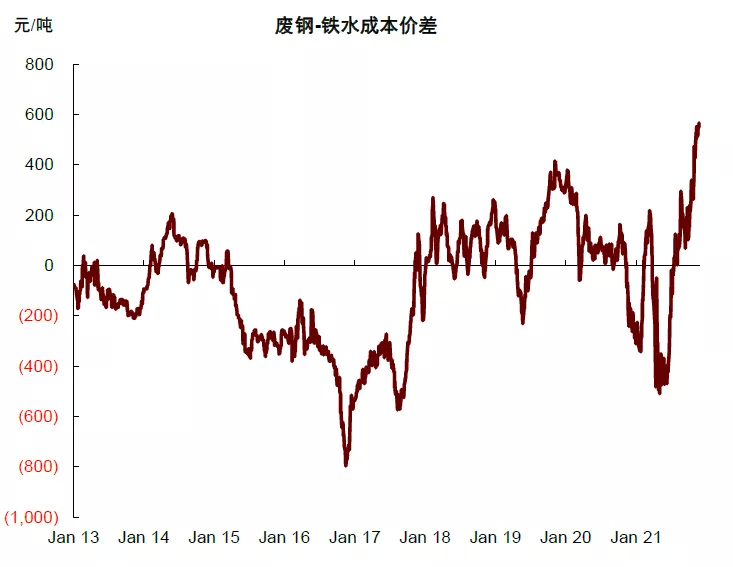

当前国内铁水产量逐步企稳,我们认为主要有三方面的原因:1)年度粗钢产量压减任务基本完成,叠加电力紧张缓解,生产约束未继续加码;2)高层会议释放积极信号,稳增长政策出台,黑色金属的整体预期向好,我们观察到下游钢材需求同比降幅有所收窄。当前长流程钢厂利润尚可,钢厂对原材料的采购偏积极,铁矿石上演年末行情,价格反弹至120美元/吨左右;3)铁矿石价格大幅回调后,铁水的经济性凸显,大幅优于废钢,我们测算的废钢(重废)与铁水生产成本的差值已扩大至570元/吨左右,是2013年以来最高。电炉开工率下滑,废钢在长、短流程中对铁水的替代效应均减弱。

部分高成本生产商的发运受价格回落影响,国内铁精粉产量亦有显著下滑。前期价格跌至90美元/吨以下,已逼近了成本曲线90%分位,部分印度和国内的生产商首当其冲受到影响,价格向下遇阻。我们监测的印度、乌克兰与南非等高成本铁矿石生产国的出口在下半年均出现了不同程度的下滑,其中印度的10月铁矿石出口环比下滑了近80%。国内126家矿山的铁精粉日均产量从年内高点下降了18%左右,产能利用率从近70%下滑至56%左右。

澳大利亚和巴西的低成本生产商的供给弹性偏低,发运量基本保持稳定。价格虽然大幅回调,但主流的低成本矿山利润空间仍较为可观,因此保持了较高的运量。四大主流矿山的生产报告显示今年三季度的铁矿石总产量环比小幅增加,提升约1000万吨,但同比仍小幅低于去年同期。其中,淡水河谷和力拓在近期调降了2021年的产量指引。铁矿石进口保持在高位,港口库存水涨船高,已从年内低点的1.2亿吨增至近1.6亿吨。

短期内,我们预计铁水产量缺乏大幅回弹的基础

一是下游钢材需求仍较弱,需求淡季已至,我们预计钢材短期内可能维持供需两弱的局面。二是采暖季与冬奥会等因素决定了产量约束在明年初难以大幅度放松,我们认为明年一季度铁水产量可能与当前大致持平。

我们认为这轮铁矿石价格拉涨,主要是建立在下游需求改善与钢厂复产的预期之上。但需要注意的是,钢厂生产的外部约束并未大幅放松,产量控制在明年亦可能常态化。下游需求改善对上游价格的传导依然有赖于钢厂这一中间环节,即钢厂是否会在高利润的刺激下复产。换言之,如果钢厂的生产依然受到较强的外部约束,那么下游钢材需求往上游原材料的正反馈可能会失效,而高价与高利润也将留在下游。

向前看,2022年供需将更趋宽松

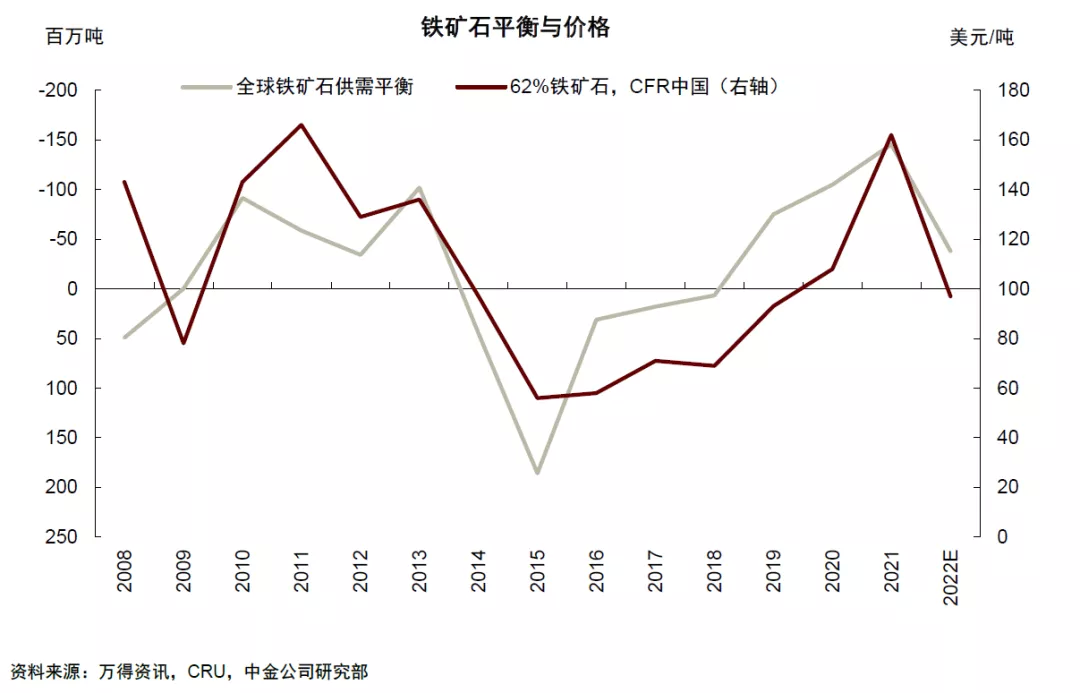

展望明年,在供给侧,主流矿山利润空间可观,供应的价格弹性较低,产能置换顺利推进的情况下,发运可能仍有增量。需求侧,海外铁矿石需求可能仍有小幅增长,以对冲国内铁水产量的下滑,全球铁矿石需求可能与今年基本持平。短期内价格可能受益于下游需求预期改善,但总体而言,我们认为2022年铁矿石供需结构将更趋宽松,供应缺口将显著收窄,价格因而缺乏大幅回弹的基础。

基于我们基准情形的全球铁矿石供需平衡并结合成本曲线判断,我们认为2022年铁矿石的价格在成本曲线的位置将从今年的100%以上回落至95%分位左右,即95美元/吨的水平。另外,随着航运费趋弱,以及油价涨势放缓,我们预计明年整体成本曲线可能较今年左移5-10美元/吨。值得注意的是,如果地产反弹超预期,或“工业稳增长”基调下对钢铁产量的约束弱于预期,铁矿石价格可能保持在100美元以上。

短期钢铁需求下滑与长期“双碳”目标,铁矿石需求下行趋势难以避免。我们认为明年钢材需求将小幅下滑,占总消费约四成的房建需求将从高位回落,拖累总钢需。我们预计明年钢材消费将同比下滑1.2%左右。中央经济工作会议提出“推进保障性住房建设”,或对地产需求预期有一定正向的边际拉动。但中金宏观组认为保障房对地产投资的对冲作用不宜高估。我们看到最近地产融资环境有边际改善,但考虑到明年地产整体走向竣工周期,且“房住不炒”的政策基调难以大幅放松,新开工面积或仍将承压收缩,受益于地产周期前端的黑色金属可能仍将面临不小的压力。

同时,在双碳目标下,短流程电炉钢的发展可能将受益于顶层政策设计。随着废钢供应逐渐宽松,以及再生钢铁原料进口放开,我们预计废钢消费量将持续提升,对铁矿石形成替代。

在供给侧,我们预计四大矿山的发运量在明年将增长约2500万吨。价格回落,以海外非四大矿山和国内部分铁精粉生产商为主的边际生产商将首先承压,而集中于澳大利亚和巴西两国的四大矿山则居于成本曲线左端,因较低的成本,在当前的价格下仍有较为可观的利润,供给的价格弹性相对较弱。其中,我们预计淡水河谷可能将贡献最大的增幅,尽管最近公司调低了其2021年产量,但我们预计随着尾矿坝许可权问题逐步得到改善,其供应量也将持续恢复。

正文

需求预期改善,铁矿石上演年末行情

铁矿石价格自2021年7月下旬开始回落,从年内230美元/吨(62%,CFR中国)的高点一度跌至90美元/吨以下,是今年下半年价格表现最为疲软的大宗商品。进入四季度以后,铁矿石的供需矛盾趋于缓和,而铁矿石价格亦逐步企稳。需求侧,我们看到国内铁水产量经历了前期限产下大幅收缩后已趋于稳定,供给侧,价格大跌使得部分高成本生产商退出市场,国内精粉产量有显著下滑,但主流矿山的发运基本保持了稳定。供需再平衡的过程中,我们看到近期铁矿石价格大致围绕着105美元/吨的中枢上下波动。

图表:铁矿石价格

资料来源:国家统计局,中金公司研究部

国内铁水产量逐步企稳筑底

需求侧,当前国内铁水产量逐步企稳,我们认为主要有三方面的原因:

年度粗钢产量压减任务基本完成,叠加电力紧张缓解,生产约束未继续加码

今年前11个月国内粗钢产量录得9.46亿吨,同比下滑2.6%,年度粗钢产量的压减任务完成压力不大。11月日均生铁产量206万吨,较10月的203万吨有小幅提高,显示当前限产力度较前期并未有进一步收紧。

宏观预期改善,下游需求企稳

宏观上,高层会议释放积极信号,稳增长政策出台,黑色金属的整体预期向好,我们观察到下游钢材需求同比降幅有所收窄。当前长流程钢厂利润尚可,华东高炉螺纹吨钢利润在800元左右,钢厂对原材料的采购偏积极,铁矿石上演年末行情,价格反弹至120美元/吨左右。

铁水更具经济性,废钢替代效应减弱

铁矿石价格大幅回调后,铁水的经济性凸显,大幅优于废钢,在我们测算的废钢(重废)与铁水生产成本的差值已扩大至570元/吨左右,是2013年以来最高。废钢对铁水(铁矿石)的替代效应在长、短流程中均有所减弱。国家统计局公布的粗钢与铁水产量中推导出来的废钢消费量从高点下滑了50%以上,远甚于生铁和粗钢产量降幅。

下半年以来钢铁生产受到产量压减与限电限产等因素限制,叠加下游需求放缓带来的利润承压,钢厂扩产意愿较低,经济性更佳的铁水(铁矿石)因而被更加青睐。我们看到长流程钢厂中转炉废钢的单位消耗较年内高点的174千克/吨粗钢有所回落。

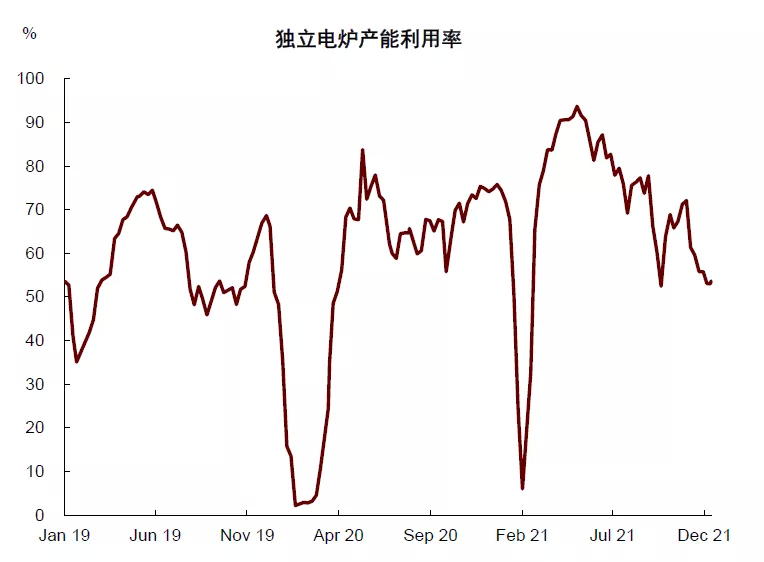

电炉方面,废钢价格高企大幅压制利润,当前华东独立电弧炉的吨螺纹钢利润仅100元左右,远低于长流程钢厂700-800元左右的利润水平。叠加前期“限电”影响,独立电炉产能利用率显著回落。作为边际生产者,我们认为电炉的成本短期可能对螺纹钢价格起到一定支撑作用。

图表:废钢消费量

资料来源:万得资讯,Mysteel,中金公司研究部

图表:钢厂利润情况

资料来源:富宝资讯,中金公司研究部

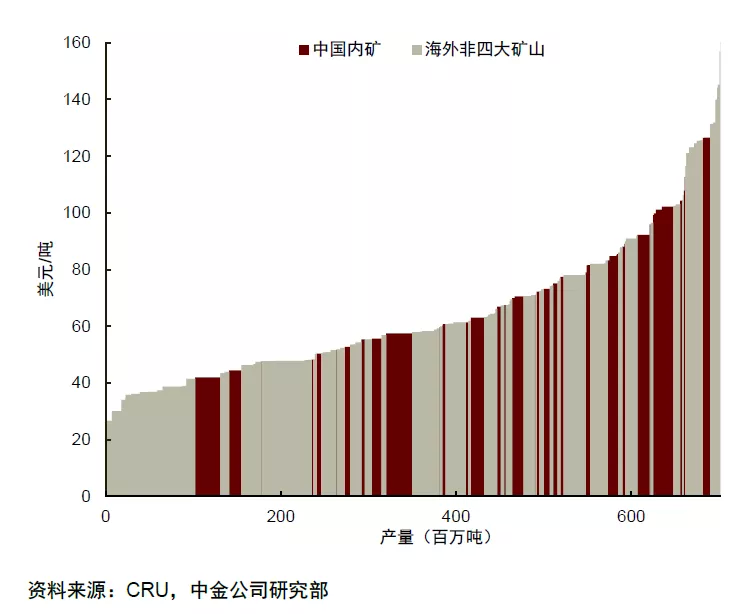

部分高成本生产商的发运受价格回落影响,国内铁精粉产量亦有显著下滑

铁矿石价格前期跌至90美元/吨以下,已逼近了成本曲线90%分位,部分印度和国内的高成本生产商首当其冲受到影响,价格向下遇阻。我们监测的印度、乌克兰与南非等高成本铁矿石生产国的出口在下半年均出现了不同程度的下滑,其中印度的10月铁矿石出口环比下滑了近80%。从港口库存结构来看,非澳洲、巴西的铁矿石占比也从年中的22%收缩至18%左右。国内铁精粉方面,全国126家矿山的铁精粉日均产量从年内高点下降了18%左右,产能利用率从近70%下滑至56%左右。

图表:南非、乌克兰与印度铁矿石出口

资料来源:Mysteel,中金公司研究部

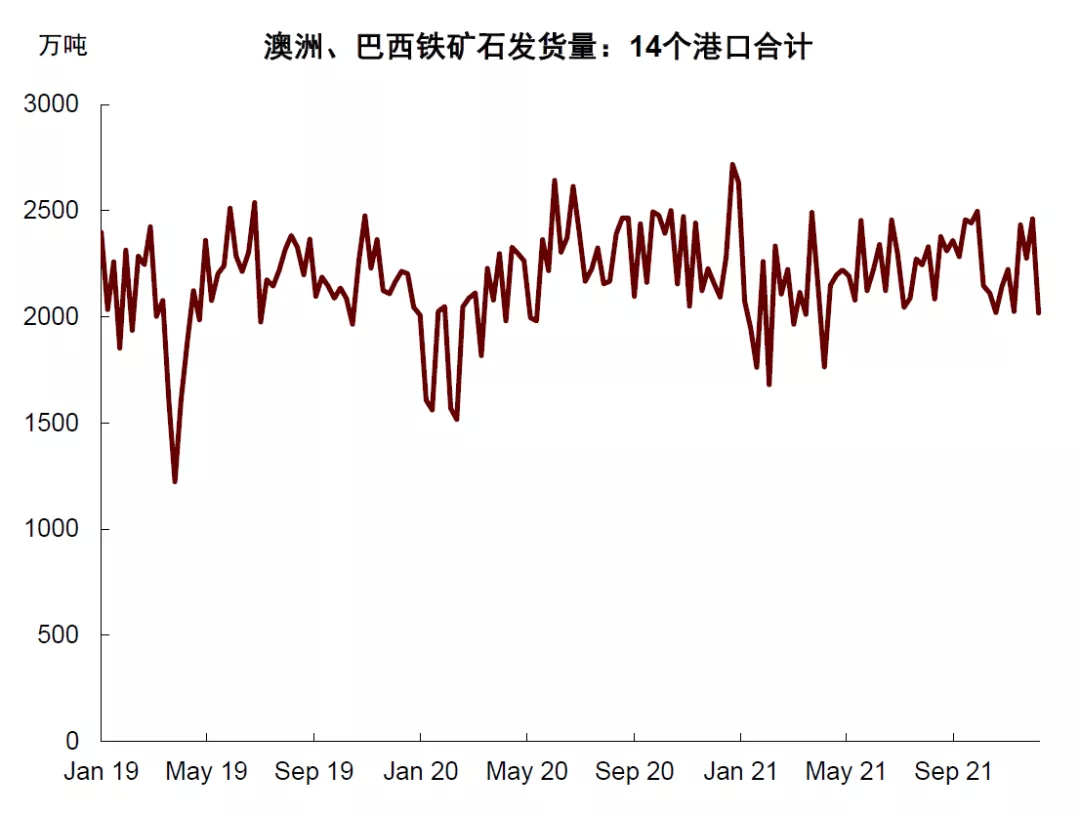

澳大利亚和巴西的低成本生产商的供给弹性偏低,发运量基本保持稳定

据Mysteel数据,澳、巴14个港口Q2、Q3、Q4至今的平均周度铁矿石发运量分别为2202万吨、2292万吨、2186万吨,基本保持了稳定。随着主流矿山供给占比提升,铁矿石的结构性矛盾也较前期有所缓和,我们看到高品矿的溢价已趋于收敛。

价格虽然大幅回调,但主流低成本矿山的利润空间仍较为可观,因而得以保持了较高的运量以占据市场份额。铁矿石进口保持在高位,港口库存水涨船高,已从年内低点的1.2亿吨增至近1.6亿吨,但随着下游需求提升,库存增幅有一定放缓。

图表:铁矿石港口库存

资料来源:Mysteel,中金公司研究部

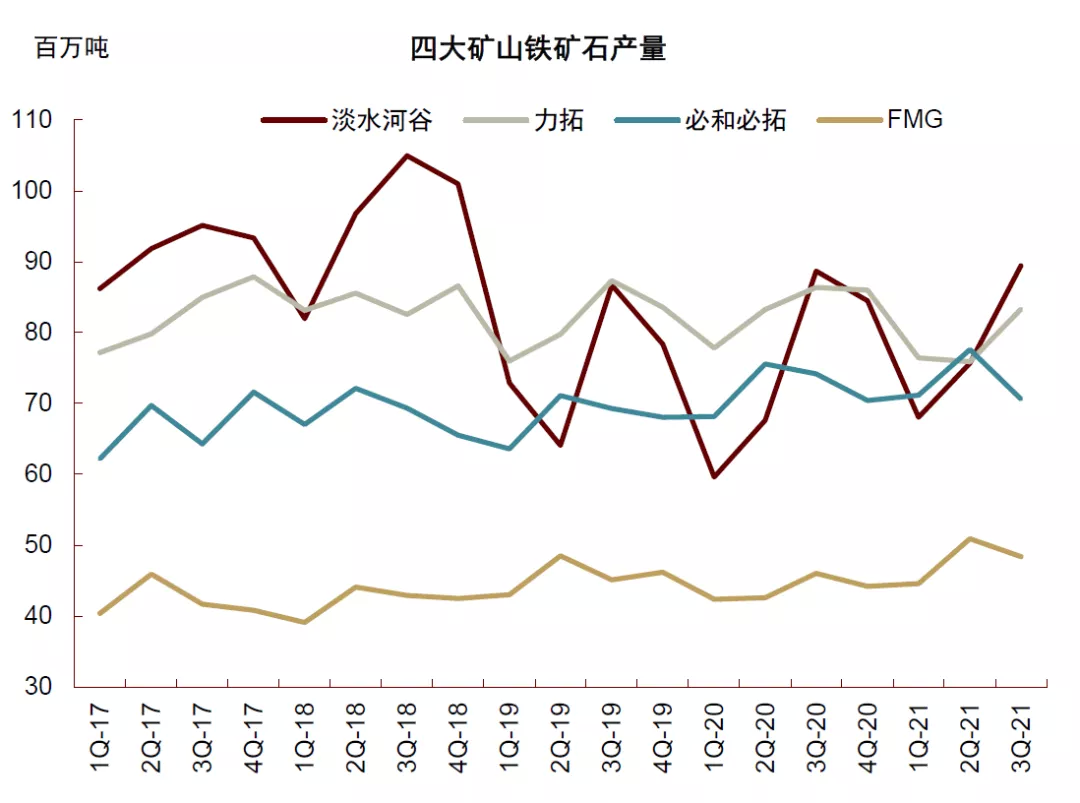

四大主流矿山的生产报告显示今年三季度的铁矿石总产量环比小幅增加,提升约1000万吨,但同比仍小幅低于去年同期。其中,淡水河谷和力拓在近期调降了2021年的产量指引。

淡水河谷增产稳步推进,三季度产量已达到8942万吨,同/环比分别增长0.8%和18%,是19年1月尾矿坝事故以来的新高。前三季度总产量为2.33亿吨,但十一月末公司调降了2021年产量指引的上限,从先前的3.15-3.35亿吨降至3.15-3.20亿吨。公司2022年的产量指引为3.2-3.35亿吨;

力拓产量增长低于预期,三季度皮尔巴拉地区产量为8331万吨,同/环比分别下降3.6%和增长9.8%,前三季度产量2.36亿吨,公司亦调降了2021年的产量指引,从3.25-3.4亿吨降至3.2-3.25亿吨。据公司报告,产量调降的主要原因为疫情背景下的劳动力短缺导致新建Gudai-Darri和扩建Robe Valley矿的完工有所延迟;

必和必拓产量出现下滑,三季度产量为7060万吨,同/环比分别下降4.8%和9%。公司报告显示产量下滑的主要原因为运输设备维修和疫情导致的劳动力短缺。随着Yandi矿临近生命周期末尾,新South Flank矿的增产也在稳步推进,公司预计在3年内可以达到8000万吨每年的满产产能。公司维持了2022财年(21Q3 – 22Q2)的产量指引(2.49-2.59亿吨);

FMG三季度产量为4840万吨,同/环比分别增长5.2%和下滑4.9%。公司预计其新的Iron Bridge高品磁铁矿(67%)将于2022年12月发运第一批铁矿石,同时维持了对2022财年(21Q3 – 22Q2)的发运量指引(1.8-1.85亿吨)。

我们认为在当前条件下,铁水产量在短期内缺乏大幅回弹的基础

一是下游钢材需求仍较弱,Mysteel公布的周度表观消费量是2018年以来同期最低,需求淡季已至,我们预计钢材短期内可能维持供需两弱的局面。二是采暖季与冬奥会等因素决定了产量约束在明年初难以大幅度放松。工信部、生态环境部发布的《两部门关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》中规定明年1月1日至3月15日,“2+26”城市区域的钢铁错峰生产比例不低于上一年同期粗钢产量的30%[1]。我们假设明年一季度津、冀、豫、鲁、晋五省区粗钢产量同比下滑30%,同时其余地区产量降幅与11月相当(22%),明年一季度全国日均粗钢产量约为225万吨,较今年11月的231万吨有小幅下滑。考虑到过年对电炉生产的影响,此情形下我们认为明年一季度铁水产量可能与当前大致持平。

我们认为这轮铁矿石价格拉涨,主要是建立在下游需求改善与钢厂复产的预期之上。但值得注意的是,钢厂生产的外部约束并未大幅放松,产量控制在明年亦可能常态化。下游需求改善对上游价格的传导依然有赖于钢厂这一中间环节,即钢厂是否会在高利润的刺激下复产。换言之,如果钢厂的生产依然受到较强的外部约束,那么下游钢材需求往上游原材料的正向反馈可能会失效,而高价与高利润也将留在下游。

2022年供需将更趋宽松

展望明年,在供给侧,主流矿山利润空间可观,供应的价格弹性较低,产能置换顺利推进的情况下,发运可能仍有增量。需求侧,海外铁矿石需求可能仍有小幅增长,以对冲国内铁水产量的下滑,全球铁矿石需求可能与今年基本持平。短期内价格可能受益于下游预期改善,但总体而言,我们认为2022年铁矿石供需结构将更趋宽松,供应缺口将显著收窄,价格因而缺乏大幅回弹的基础。

基于我们基准情形的全球铁矿石供需平衡,并结合成本曲线判断,我们认为明年铁矿石的价格在成本曲线上的位置将从今年的100%以上大幅回落至95%分位左右,即95美元/吨的水平。另外,随着航运费趋弱,以及油价涨势放缓,我们预计明年整体成本曲线可能较今年左移5-10美元/左右。值得注意的是,如果地产反弹超预期,或工业稳增长基调下对钢铁产量的约束弱于预期,铁矿石价格可能保持在100美元以上,但波动也会更加剧烈。

图表:铁矿石成本曲线分位与62%铁矿石价格

短期钢铁需求下滑与长期“双碳”目标,铁矿石需求下行趋势难以避免

钢材消费下滑

我们认为明年钢材总需求量的小幅下滑是大概率事件,具体来看,占总消费约四成的房建需求将随地产景气度的下行而高位回落,从而拖累总钢需。我们预计明年钢材消费将同比下滑1.2%左右,较我们《2022年展望:损有余,补不足,再均衡》中的预测更乐观一些,主要原因是我们调低了2021年的钢材需求。

房建方面,中央经济工作会议提出“推进保障性住房建设”,或对地产需求预期有一定正向的边际拉动。中金宏观组预计明年保障性租赁住房新建规模或在2000-3000亿元左右,拉动地产投资约~2ppt,但整体而言,保障房对地产投资的对冲作用不宜高估。我们看到最近地产融资环境有边际改善,但考虑到明年地产整体走向竣工周期,且“房住不炒”的政策基调难以大幅放松,新开工面积或仍将承压收缩,受益于地产周期前端的黑色金属可能仍将面临不小压力。

基建方面,“稳增长”陆续加码,明年投资增速料将有所提升,除“新基建”和绿色投资外,高耗钢的传统基建(交通、市政等)也将成为主要抓手,对整体钢需将起到一定托底的作用。

制造业方面,我们预计明年可能亦有一定向下的压力,但总体可能较房建温和,主要压力来自于1)外需下滑,出口回落;2)房建链条上的机械制品需求承压;3)制造业投资可能触顶回落。

就年内而言,我们预计需求拐点可能将在明年一季度出现。今年底专项债发行提速带来的实物工作量与前期因融资收紧而受到压制的房建需求或在年后集中释放。

产能、产量约束可能常态化

在“双碳”目标框架下,对钢铁产能、产量的“双控”可能常态化,以主动适应需求侧的变化与新的能耗和碳排放指标要求。在刚刚结束的全国工业和信息化工作会议继续强调要“坚决遏制‘两高’项目盲目发展”,但并未对2022年的钢铁产量提出硬性指标要求。在当前“稳增长”的大基调下,我们认为明年钢铁限产的力度与节奏仍有一定不确定性。

废钢对铁水的替代,短流程对长流程的替代可能将继续

国务院发布的《2030年前碳达峰行动方案》中明确提出对钢铁行业,要“大力推进非高炉炼铁技术示范,提升废钢资源回收利用水平,推行全废钢电炉工艺”。短流程电炉钢的发展可能将受益于顶层政策设计。

但值得注意的是,受电价与废钢价格影响,国内短流程炼钢成本普遍较长流程更高。成本较高一直是电炉钢发展的最大制约,2021年电炉钢产量仅占粗钢总产量的10%。前期因能源短缺导致的“限电、限产”,我们看到电炉钢厂的生产受到了较大影响,而工业电价市场化亦加重了电炉钢的生产成本。近来钢价大幅下跌后,作为边际生产者电炉利润也受到较大压缩。随着碳达峰路径逐渐完善,钢铁行业有望被纳入全国统一碳市场,同时废钢供应量也将随钢铁积蓄量的累积而逐年释放,我们预计长短流程的成本差或将逐步平抑,电炉钢的发展也将加速。

废钢对铁水(铁矿石、焦炭)的替代可能并不仅仅局限于电炉,我们看到长流程用废量亦在不断上升,2021年前8个月转炉废钢单耗较2020年同期提升约27%。但当前的转炉用废量距美、日等国仍有一定差距,且短期内高废钢价格可能将进一步抑制废钢的消费。鉴于废钢供应逐渐宽松,以及再生钢铁原料进口放开,我们预计废钢消费量将持续提升,对铁矿石形成替代。

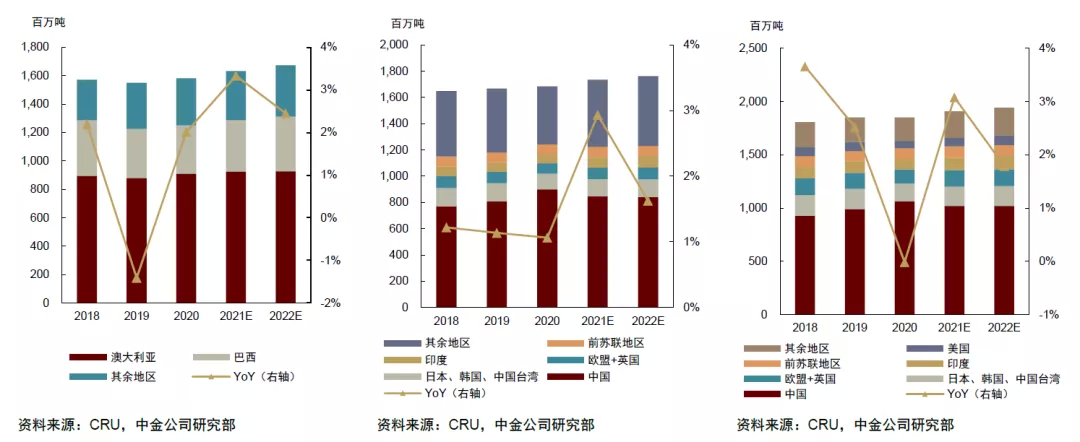

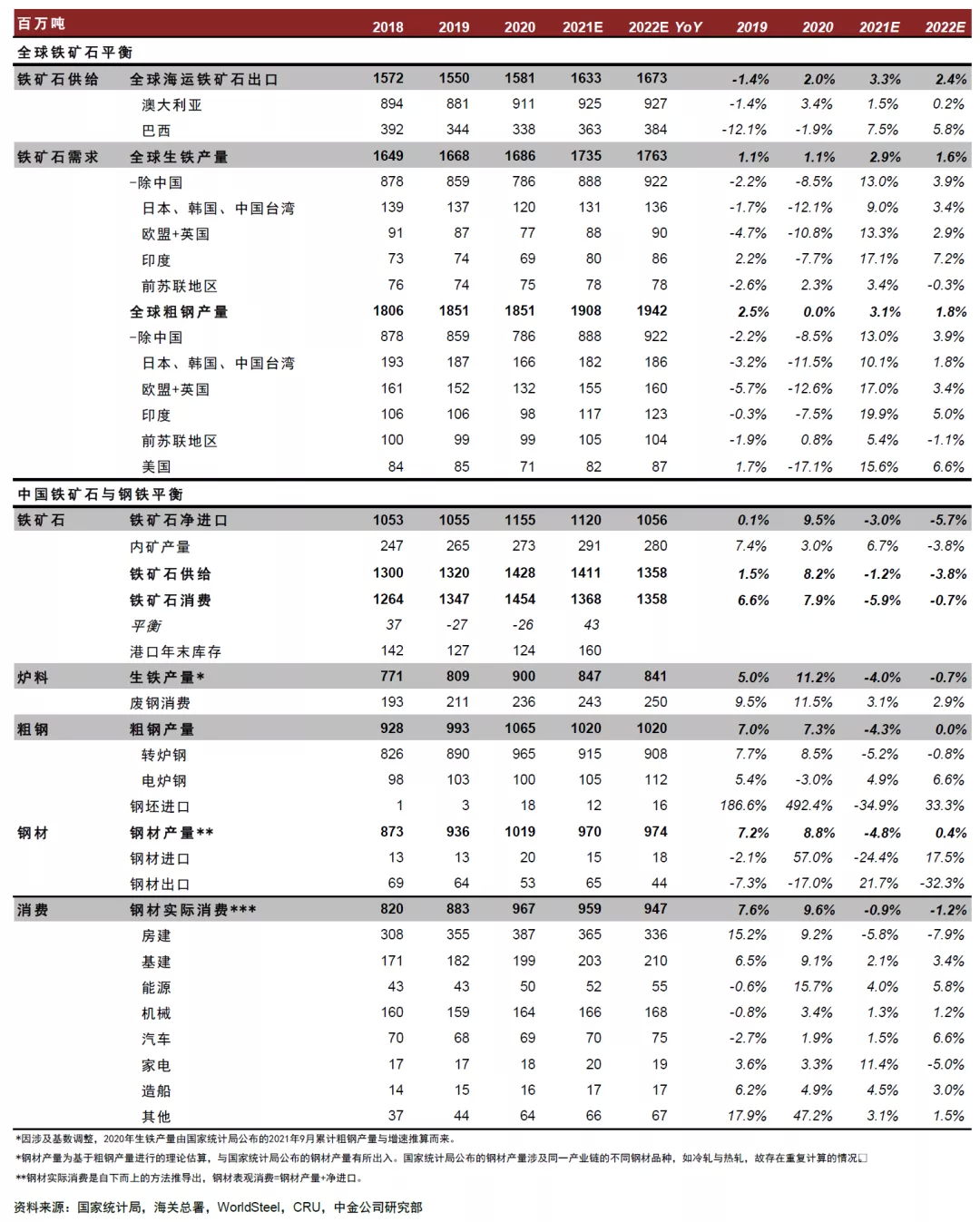

综合上述三点考虑,我们预计明年生铁产量下滑0.7%,对应铁矿石消费将减少约1000万吨。在海外,生铁产量仍有一定上升空间,我们预计除中国外的地区生铁产量将增长约3.9%。

图表:全球铁矿石需求变化

更长远地看,我们认为铁矿石需求的长期下行趋势可能不可避免。我们基于下述假设进行测算:1)到2025年终端钢铁需求较2021年下滑约7%,2)粗钢产量下降到10亿吨的水平,其中电炉占比升至15%,3)废钢消费量达到3亿吨。那么在此种情形下,中国的铁矿石消费量较今年将下滑约2亿吨。

图表:铁矿石需求的长期下行趋势可能不可避免

供给弹性较低,主流矿山仍有增量

今年下半年以来铁矿石价格出现大幅回调,部分高成本生产商的发运受到影响,但主流矿山的发运量基本保持了稳定。今年160美元/吨的平均价格远在成本曲线100%分位以上,意味着在该价格下,市场里绝大部分铁矿石生产商均有现金利润。即便是价格已跌至105美元/吨附近,价格依然处在成本曲线95%分位左右。首当其冲受到压力的主要是印度和国内的高成本生产商,我们看到印度铁矿石出口和国内铁精粉产出最近均有不同程度下滑。

图表:铁矿石成本曲线(62%烧结粉,CFR中国)

展望明年,在供需进一步宽松的情况下,以海外非四大矿山和国内部分铁精粉生产商为主的边际生产商将会首先承压。从非四大矿山的成本曲线可以看出,90美元/吨左右可能是一个价格的分水岭,价格在90美元/吨上方时波动可能会较为剧烈,而90美元/吨下方的受到阻力可能较大。

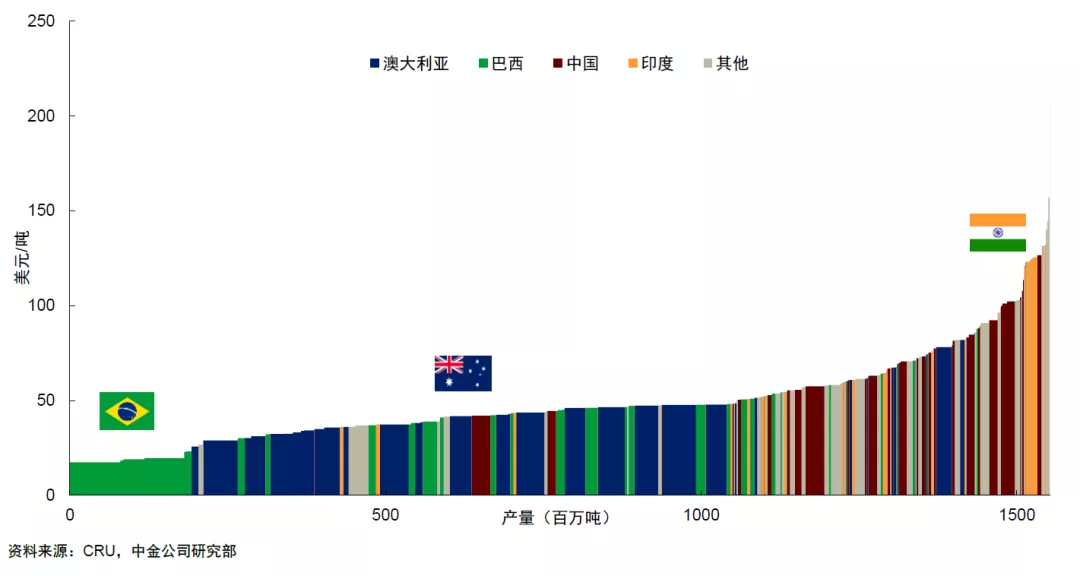

从图中可以看出,集中于澳大利亚和巴西两国的四大矿山居于成本曲线的左侧,其中,淡水河谷的生产成本最低,力拓和必和必拓居中,FMG成本较高。在当前的价格,四大矿山仍有较为可观的利润,供给的价格弹性相对较弱。我们预计四大矿山的发运量在明年将增长约2500万吨。

图表:铁矿石成本曲线分公司(62%烧结粉和造球精粉,CFR中国)

其中,我们预计巴西的淡水河谷公司将贡献最大的增幅,尽管最近公司调低了其2021年产量,但我们预计随着尾矿坝许可权问题逐步得到改善,其供应量也将持续恢复。根据公司季度产量报告,其铁矿石产能在未来几年将稳步增加,2021年底目标为3.43亿吨每年,2022年底将达到3.7亿吨每年,接近尾矿坝事故前的水平(2018年产量3.85亿吨),公司的中期和长远计划则为4-4.5亿吨每年。我们认为,随着淡水河谷高品矿的发运逐渐恢复,铁矿石的结构性矛盾也将得到缓解,高品矿的溢价将有所收敛。

图表:淡水河谷公司产能发展计划

本文摘录公众号“中金点睛”,作者:王炙鹿、郭朝辉 ;智通财经编辑:涂广炳。

扫码下载智通APP

扫码下载智通APP