多晶硅的世纪之争

随着光伏装机成本的持续下降,光伏装机量迎来快速增长。由此带来多晶硅再度供不应求,年内涨幅超200%,多晶硅的供需失衡甚至已经影响到了下游的装机量。

国内硅料企业纷纷开启新一轮的扩产大潮。对于多晶硅生产的两大技术路线,市场出现两级分化。改良西门子法还是流化床法,又一次成为争论的焦点。由于多晶硅的重要性,技术路线选择,这次路线之争无不牵动广大新能源投资者的神经。

早在上世纪五六十年代,多晶硅生产的两大技术路线相继问世,其中西门子法通过多次技术迭代一直引领行业前行,成为世界的主流路线,而流化床法作为第二技术路线也在持续进步。

在“双碳目标”的背景下,光伏成为可再生能源的主力,这场跨越世纪之争的答案也越发清晰可见。

01为什么多晶硅的技术路线如此重要?

【1】多晶硅的行业地位

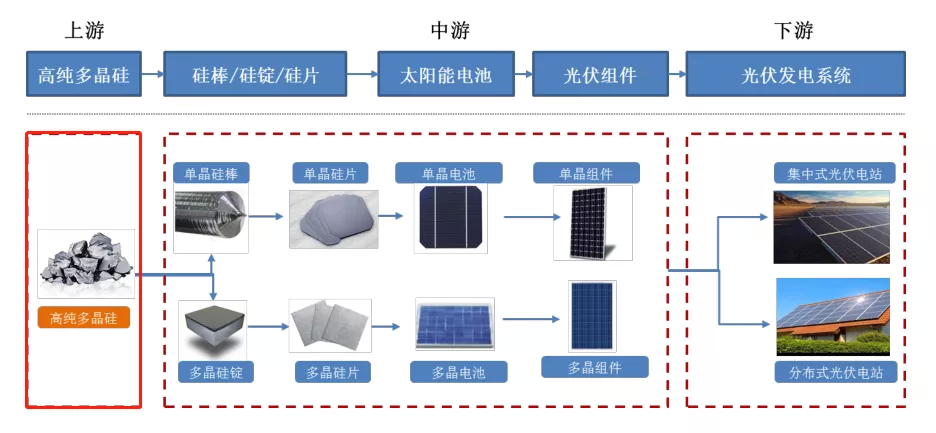

能源革命的浪潮之下,光伏的重要性目前已再无分歧;从产业链的视角来看,多晶硅作为光伏产业的上游原材料,其在整个光伏产业中占有举足轻重的地位。同时多晶硅也是集成电路最为关键的基础原材料。

图1:光伏产业链示意图,资料来源:新疆大全招股说明书

首先,多晶硅的成本与光伏发电系统的成本直接挂钩。早在2014年,国家发改委能源研究所等研究机构发布的《中国可再生能源发展路线图2050》就提出,2025年光伏要能实现全面平价上网,那成本下降就成了光伏产业进步的不竭动力,而其中的大头就是硅料。发展初期,多晶硅的成本曾一度占太阳电池的近50%。

回溯光伏过去十余年的发展,光伏成本从50元/W下降到了4元/W左右,多晶硅环节的持续降本为光伏平价上网做出了巨大的历史贡献。

图2:产业链各环节价格(元/W、元/kg),资料来源:中国有色金属工业协会硅业分会,国信证券

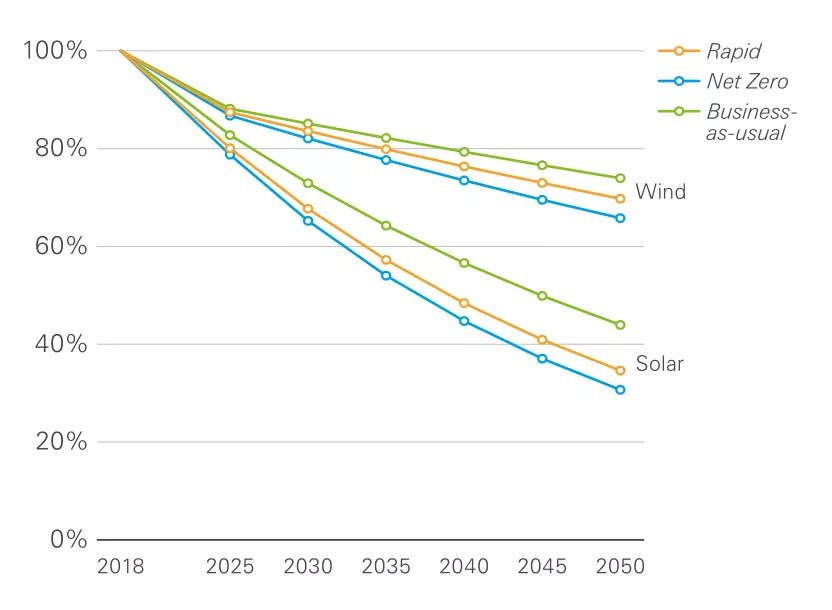

根据BP发布的2020年能源展望数据,到2050年,光伏发电的成本较2018年还能下降70%。这必然要求光伏产业链各个环节共同努力,多晶硅最为材料源头,将长期担当降本增效的重任。

图3:未来30年光伏成本下降曲线,资料来源:BP Energy

其次,多晶硅的质量的提升促进光伏的技术进步和国产替代。自2018年初开始,单晶硅片产能规模快速扩张,成为行业主流,为满足下游需求,国内多晶硅企业在积极扩张的同时,也加速了光伏级硅料品质的提升。目前通威股份、新疆大全的特级料占比均超过90%。

与此同时,我国多晶硅料品质的提升,对于硅料进口依赖的下降功不可没,根据硅业分会的数据,硅料进口占比已经从2016年的42.1%下降至2020年的20.2%。2021年1月,通威股份已实现N型硅料的批量生产。

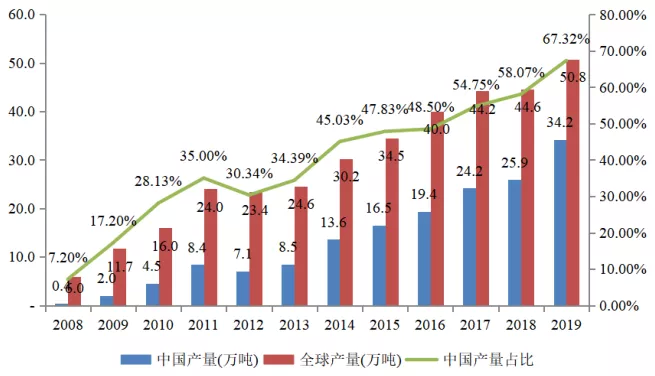

时至今日,我国多晶硅产业已取得了长足进步,从产业化早期的几乎完全依靠进口到目前产量已占全球的三分之二,国内的产销规模已经位居全球首位。但在太阳能光伏平价上网的倒逼下,多晶硅降本增量之路还在继续。

第三,终端光伏装机需求带来多晶硅的增长

多晶硅也是一将功臣万骨枯的行业,打的头破血流,最终呈现强者恒强,两极分化的局面。头部企业凭借技术和成本优势维持较高水平的产能利用率。如通威股份,2017-2019 年产能利用率分别为93.70%、96.38%、92.46%,2020年上半年达到了116%。而中小企业产能利用率较低,部分企业由于投产较早、设备陈旧、规模较小,已逐步停产。

据《中国能源报》统计,国内在产高纯晶硅企业数量由2018年初的24家,减少至2019年初的18家,再缩减至2019年底的12家。

图4:2008-2019年中国多晶硅产量及占全球产量的比重,资料来源:中国光伏行业协会,新疆大全招股书

【2】多晶硅的生产是门技术活

跟锂电池行业的上游原材料不同,多晶硅料具有高载能、重资产、扩产周期长、技术壁垒高的多重特点。所以多晶硅看似工业标准品,实际上更多的属性是化工品。正因为此,多晶硅的技术能力是衡量多晶硅企业的硬核能力之一。

按纯度要求及用途不同,可以将多晶硅分为太阳能级多晶硅和电子级多晶硅,太阳能级多晶硅主要用于太阳能电池的生产制造,而电子级多晶硅作为主要的半导体电子材料,广泛应用于电子信息领域。

太阳能级多晶硅对杂质有严格的要求,通常要求其中杂质总含量低于10-6,即多晶硅的纯度需达到99.9999%以上。而电子级多晶硅可以说是技术巅峰,其纯度要求高达99.999999999%(不用数了,小数点后面是9个9),相当于1000吨的电子级多晶硅中总的杂质含量不到一粒花生米重量的1%。所以世界范围内能够生产电子级多晶硅产品的企业屈指可数,电子级多晶硅成为行业高地。

总的来说,高纯多晶硅的生产不是煤炭那种简单粗暴只拼产能的行业,它是光伏产业链中技术含量较高的环节,加上投资大,风险高。目前国内隆基、中环等垂直一体化的企业也没有直接下场,而是采取参股的方式参与到多晶硅生产。

图5:下游企业通过参股方式绑定头部多晶硅企业(万吨),资料来源:各公司公告,国金证券

02“一大一小”技术路线

【1】改良西门子法

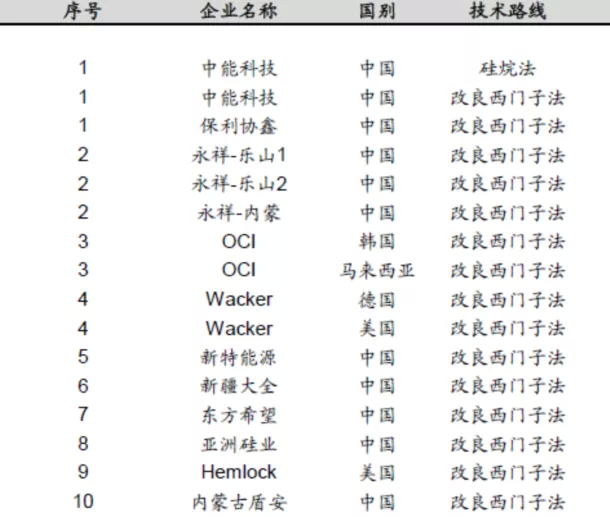

对于光伏业内人士而言,西门子法是再熟悉不过了,这是目前国内外最普遍也是最成熟的方法。根据中国光伏行业协会的数据,2019年全球多晶硅产量中采用改良西门子法生产的占比高达97.8%;我国也类似,2020年国内采用改良西门子法生产的多晶硅约占全国总产量的97.2%。

今天成熟的改良西门子法最早由德国西门子公司在1955年发明,在过去60多年中,业内参与者不停的对西门子法进行技术优化和提升,已经改良到了第三代。其优点已经非常突出。目前全球前十硅料生产企业的技术路线都以改良西门子法为主。

图6:全球前十硅料生产企业,资料来源:国信证券

纵观全球多晶硅的发展历史,基本上是和西门子法技术路线的技术进步同步的。

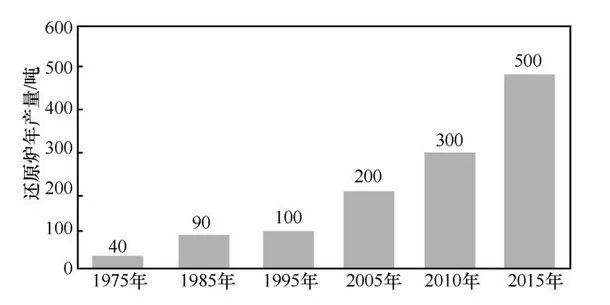

具体而言,还原炉的材料从石英玻璃发展到金属再到不锈钢,其内部的棒数也逐渐从1对棒、3对棒逐渐提升到48对棒以上的大型还原炉,还原炉产量已从1975年的单炉40吨/年,提升至现在600吨/年的水平。

多晶硅技术的进步已经和规模的扩大形成正向循环,收益规模大型化、技术优化,改良西门子法多晶硅单位产能投资成本大幅下降,多晶硅生产线投资成本从2008年千吨投资成本约为7亿元~10亿元降到现在的1亿元/千吨以下。

根据工业发展规律,未来随着规模产量的继续扩大,改良西门子法的竞争能力将会进一步强化,主流工艺地位进一步稳固。

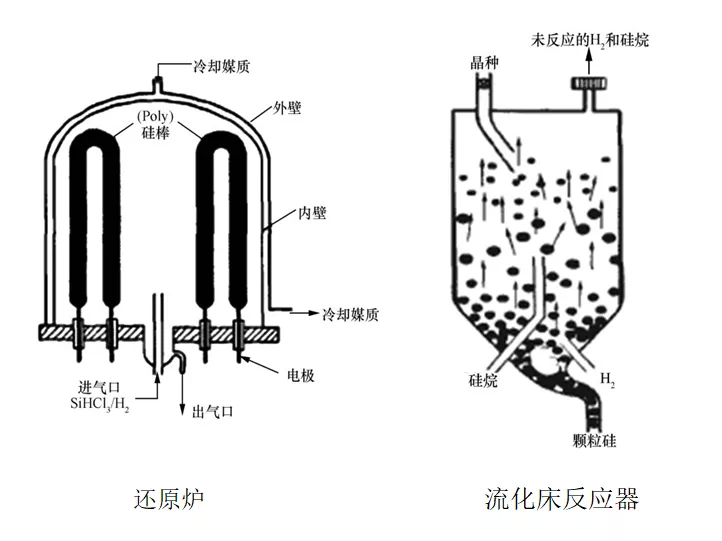

图7:西门子法生产工艺,资料来源:《当代多晶硅产业发展概论》

【2】流化床法——现实与理想的差距

下面敲重点,讲讲最近备受关注的流化床法,其实长期关注光伏行业的人知道,西门子法的应于一直远大于流化床法。但并不新鲜的流化床法之所以又引起大家的注意源于协鑫,叠加光伏这个黄金赛道,其核心要义就是降低成本,所以每个更降本扯上关系的新技术势必都让市场很亢奋。

在我们长期关注的动力电池领域,也有类似的例子。今年年初,广汽就曾发布“石墨烯电池”表示具备6C快充能力,最快8分钟就能充电至80%,此举引来不少吃瓜群众围观。同样的例子还有特斯拉的4680圆柱电池,这还尚未量产,相关板块已经涨了一轮。

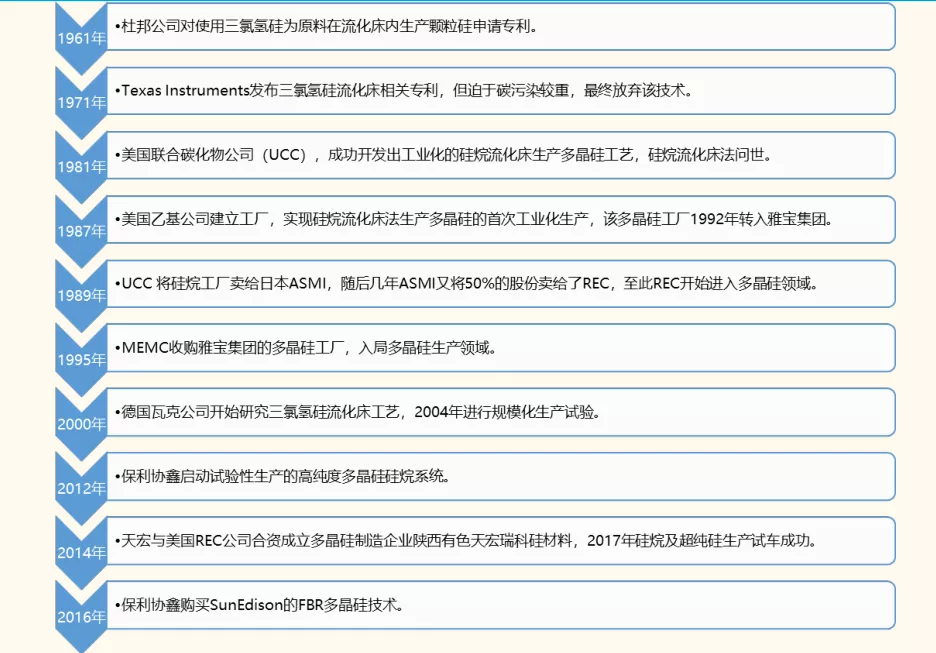

回到流化床法上,最早是美国联碳公司在1952年开发出将硅烷分解沉积在固定床上硅颗粒表面的技术,这也是流化床技术最早的雏形,数年之后,杜邦公司在1961年申请了使用三氯氢硅为原料在流化床内生产颗粒硅的专利,标志着流化床法正式面世。

同样师出名门,但流化床法的工业化之路异常艰辛,难有大为。西门子法经过多次技术迭代已然成为多晶硅企业的主菜,流化床法虽有进步,却难于大规模量产,长期作为配菜。

那么问题来了,流化床法比西门子法晚了6年,但对于60余年的时间跨度,可以说两者是处在同一起跑线。为什么流化床法此前一直备受冷落?

图8:流化床法制备多晶硅技术的发展历程,资料来源:《当代多晶硅产业发展概论》,国金证券

1) 基本原理

流化床法的主要原理是将硅烷用氢气作为载体,像气流一样从流化床反应器底部注入,然后上升到中间加热区反应,因为有底部进料时候的气流源源不断的进入,可以让反应器内的籽晶沸腾起来,处于悬浮状态,注入的硅烷等原料和氢气在加热区发生反应,然后,随着反应的进行,硅逐渐沉积在悬浮状态的硅籽晶上,籽晶颗粒不断地生长,长大到足够重量的时候,硅颗粒沉降到反应器的底部,排出的就是颗粒硅。

图9:改良西门子法与流化床法核心设备对比,资料来源:《当代多晶硅产业发展概论》

2) 令人着迷的优势

相对改良西门子法,流化床法的最大优势主要体现在流化床反应器上。

其一,由于底部进料的气流存在,硅籽晶处在悬浮状态,可提供更大的反应面积,从而获得较高的反应效率,硅颗粒生长速度更快;同时,流化床反应器内是体和固体接触好,热能传递效率高,电耗自然就降下来了。能耗相对较低。在于参加反应的颗粒硅晶种表面积大,沉积速度(生长速度)大幅提高,故生产效率高,大大减少了能源消耗,降低了成本。

其二,从上图中可以看到,流化床反应器是上下加料,硅烷和氢气从底部注入,硅籽晶从顶部加料,生产的硅颗粒从底部排出,可以做到连续生产,提高生产效率。

其三,流化床法主要从硅烷作为原料,其反应的温度低,分解较为完全,使系统的尾气回收压力大为降低,约700摄氏度以下,而改良西门子法的反应温度高达1050摄氏度,单从这方面看,流化床法就比后者省电不少。

其四,流化床法的的副反应较少,可缩短尾气回收流程,减少投资成本。

其五,流化床法的产品就是颗粒硅,在下一加工环节就可以直接使用,可满足连续投料拉晶工艺的发展。不需要再像改良西门子法那样破碎。

讲了这么多,有人要坐不住了,你说流化床法这么多优点,处处盖过西门子法,为什么历史发展缓慢,且未来难有作为?我们的结论是,你的优势,也许就是你的劣势。

3) “致命”的劣势

不看好改良西门子法的投资者一般的观点就是,能耗大、副产物多,但是这些是可以通过技术改进,逐步改善的。

在能耗方面,多晶硅企业曾被戴上“高能耗”的帽子。今天多晶硅生产全流程综合电耗已经从2009年的200kwh/kg-Si降低至2020年的60kwh/kg-Si,降幅达到70%,有些头部企业甚至已经降到50kwh/kg-Si以下的水平,同时水耗则基本维持在67 kg/kg.Si左右。

同时,值得注意的是,除了老生常谈的电耗和水耗,能耗的综合考虑还需要加上蒸汽消耗。不同于改良西门子法的副产蒸汽用于发电,蒸汽单耗基本上已经下降到0,硅烷流化床法还会使用到蒸汽、天然气等,所以这部分有关蒸汽的25kg/kg.Si左右的能耗仅在生产颗粒硅的时候会产生,需要综合考虑进去,最后,综合能耗算下来,两种技术的能耗差距并不大。

在副产物方面,国内的企业通过技术引进和自主创新,已经可以解决副产物处理问题,实现了物料的循环利用。有头部企业利用甲醇制氢改电制氢、硅粉降耗、余热回收制蒸汽、还原一键启动全过程控制等降耗减排措施,协同多晶硅还原智能控制平台,在高效生产的同时,实现节能降耗,并大幅降低二氧化碳排放量。

但是流化床法的短板还真不是三两下可以彻底解决的,毕竟流化床法也已经诞生了60年。

第一,成品纯度不高。前文讲到,流化床反应器内的硅颗粒是处在悬浮状态,底部不断有气流进入,“沸腾”的硅颗粒会不断冲击反应器内壁,长时间运作下,容易使反应器内部受到腐蚀,常用的金属材料会给反应体系带入大量的金属污染,降低产品纯度。

光是这一点,就让流化床法的企业够忙活一阵了。

一些企业也在研究使用石墨、碳化硅等材质作为反应器内衬或涂覆在金属壁面上,利用其高硬度、不会带入金属杂质等优势,杜绝此环节的金属污染,但这会带来增加投资成本。实际上,在西门子法和流化床法面世后的初期,当时多晶硅市场需求主要为半导体行业用电子级多晶硅,流化床法因为纯度达不到甚至一点机会都没有。

第二,是第一点的延伸,反应器内壁不断受到冲击,容易带来内壁沉积硅粉,造成沾污,甚至造成喷嘴等关键部位堵塞,进而使进气不均匀,不利于反应。在内壁沉积严重的情况下,仍然需要被迫停车进行清理,甚至诱发反应器内壁的破裂。

结果就是目前流化床内件的寿命只有半年到一年,跟还原炉超过20年的寿命比起来简直是快消品。举个不是特别恰当的例子,这就像你去买车,你是选动力一般,但不容易坏的,还是选推背感十足,却动不动要换零件的车。

第三,流化床对安全性的要求很高。硅烷易燃、易爆的突出特点和安全隐患,限制了硅烷流化床法的推广使用。

从发展历程上来看,上世纪70年代,美国联合碳化合物公司,德州仪器公司等又开始对流化床生产工艺进行研究,尤其是美国Ethyl公司(现为Sunedison)于1984年建厂生产电子级颗粒硅,但由于纯度、成本等问题,产能也未能进一步放大。直到21世纪初,随着光伏多晶硅需求的迅速增大,流化床法开始兴起,但是至今未成规模。

流化床法见证了半导体和光伏的光辉岁月,却毫无参与感可言。

一言以蔽之,理论的成本低和工业生产完全是两码事。比如电池最好的一定是氢燃料电池,但工业生产不具备经济性,流化床法的经历过往倒有点类似氢燃料电池,但是至今没有成为主流,氢燃料电池作为锂电池的补充,而氢能作为“终极能源”也是默默的当光伏、风电的备用能源。

虽然流化床法无法成为主流,但是颗粒硅凭借粒径优势,不需要破碎可直接使用,能填补硅块间的空隙提高坩埚装填量,提高拉晶产出,可以作为改良西门子法的补充。

图10:西门子法和流化床法的优劣势比较,资料来源:亚洲硅业科创板上市申请文件的审核问询函回复,广发证券

03多晶硅企业用脚投票

对于技术路线的选择,全球头部企业的扩产情况已经给了大众一份答案,本文做下总结。

【1】稳定供货的能力

多晶硅的稳定供应是光伏发展的重中之重。

一方面是产品的稳定供货,在供应紧张的情况下,扩产是主旋律。根据国金证券的统计,2022年国内主流硅料企业的90%以上产能均已被下游长单锁定,且最新的硅料长单已经签至2026年,未来几年高比例长单将成为硅料行业的常态。

另一方面,指的是产品质量的稳定性,多晶硅更多的是化工品属性,因此产品的稳定性是最重要的考量,没有之一。这自然涉及到生产的工艺的稳定性、设备的稳定性。改良西门子法工艺成熟稳定,设备也非常成熟,全国投入使用的还原炉达到近千台,远超流化床(全国流化床总数不超过20台)。

【2】长周期视角下,西门子法仍具明显的降成本空间

西门子法未来仍具有明显的降成本空间,我们从几个方向做初步讨论:

1)加大还原炉尺寸

说白了就是进一步提升规模效应。西门子法中,还原炉产量已从1975年的单炉40吨/年,提升至2015年的500吨/年。随着还原炉单炉产能的继续提高和电耗的继续降低,推动改良西门子法继续成为多晶硅行业发展的主导技术。

图11:不同年代的主流还原炉年产量情况,资料来源:公司公告

2)还原炉新型材料的应用

还原炉材料从石英玻璃发展到不锈钢,未来通过使用不锈钢以外的新型材料,或者给内壁镀上反射膜等方式,提高热辐射能的反射率,以提高余热利用率,此方式可实现10%~20%的节电效果,但相应对内壁的材质也提出较高要求,须考虑材质的耐用性及成本问题。

3)闭环生产

由于改良西门子法生成的副产物和尾气较多,影响到生产成本。如何有效循环和处理产物关系到未来的降本方向。比如西门子法生产过程中会产生大量的副产物SiCl4,将SiCl4转化成作为多晶硅生产原料的SiHCl3,从而实现闭环生产,以提高硅粉利用率,降低生产成本。

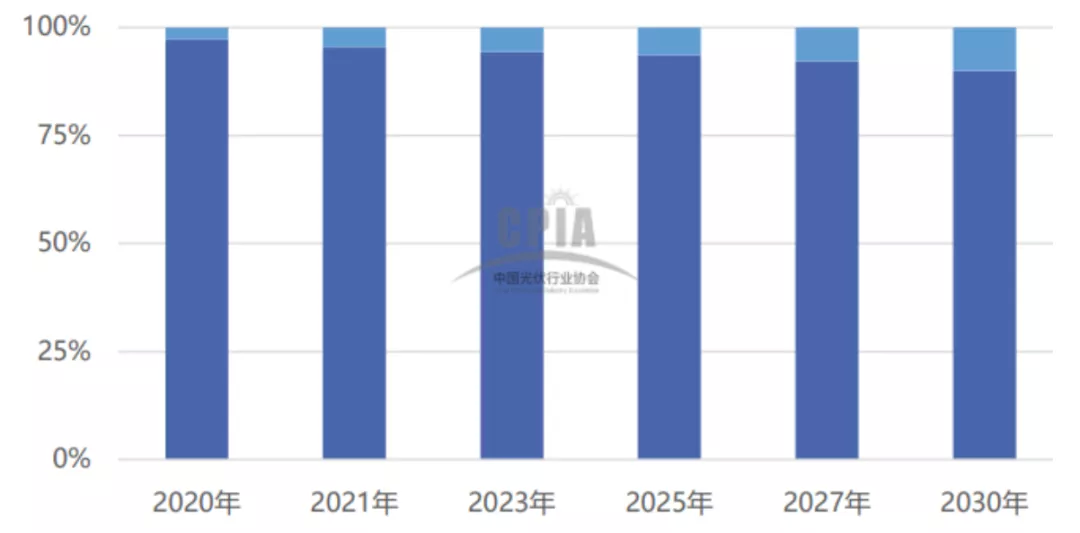

总之,改良西门子法由于规模化、技术成熟,未来有进一步的下降空间。绝大部分企业仍选择采用改良西门子法进行扩产。正是基于以上认知,CPIA(中国光伏)估算,到2030年,用改良西门子法生产的多晶硅,仍是绝对的主流。本文开篇提出的问题,对应的答案也就跃然纸上了。

图12:国内西门子法(深蓝)和颗粒硅(浅蓝)占比,资料来源:CPIA,华安证券

本文选编自“锦缎”,作者:知勇;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP