基金三季报中“隐秘的角落”

角落一:新能源产业链是市场具有明确共识的配置方向。各类型基金均大规模加仓化工、有色金属、电气设备和公用事业等“新能源相关”的行业。随着“碳中和”战略的继续推进和新能源车的加速渗透,新能源产业链将兼具高景气和政策友好属性,叠加我国的产业比较优势,“绿电”产业链或成为市场的优选布局方向。

角落二:新能源产业链不仅局限于电气设备和有色金属,基金正从化工等行业中挖掘新能源增量。高收益、净申购规模靠前、不同规模的基金均于三季度大举加仓化工行业。鉴于市场对“传统”新能源方向的交易较为拥挤,公募基金或进一步将视线转移至“人少的地方”。

角落三:公募基金的审美偏好出现了显著的转变,从更加重视ROE转变为更加注重G。今年以来,主动偏股型基金加仓较多的个股具有高成长性的特征,其ROE的优势并不明显,减仓比例靠前个股的ROE较高且业绩增速较慢,指向机构对成长性的重视程度提升、对ROE的偏好有所降低。未来,我们认为公募基金未来将更加注重成长性,超额收益也将来自高增速方向,看好未来的“科创小巨人”和“专精特新”两条投资主线。

角落四:公募基金正在经历从“买龙头”到“掘金小巨人”的转变。2020Q4起,机构加仓比例靠前个股的市值逐渐降低,对小市值股票的加仓规模和覆盖度均明显提升,这在一定程度上说明机构投资正在经历“市值下沉”。向后看,从“存量时代”迈入“新增量时代”,小巨人企业有望崛起,市值将进一步下沉。

风险提示:本报告为历史数据分析报告,不构成对行业或个股的建

报告正文

引言:本篇报告为基金三季报分析系列的第二篇报告,相比于传统地对基金在各板块、行业及个股配置和加仓行为进行数据描述,该报告从更广度(不同类型基金的行为对比)、更深度(基金持仓偏好)的视角出发,挖掘出了基金三季报中“隐藏的角落”,并从中总结出对后市的投资线索。

1、不同类型基金中蕴含的投资线索

1.1、新发基金:建仓程度偏低,围绕新能源产业链布局,依然认可食品饮料和医药

我们统计了所有于2021年三季度新发的主动偏股型基金(普通股票型+偏股混合型+灵活配置型),以探究新入场基金对市场及配置的看法。

新发基金尚未完成建仓。7月1日至9月30日,共计有194只主动偏股型新基金,其中有58只基金披露了股票投资市值和前十大重仓股,占全部新发基金数量的比重为29.9%。从股票仓位来看,这58只基金的股票仓位仅47.58%,远低于全部主动偏股型基金80%以上的仓位,并且有二十余支偏股混合型的股票仓位不足50%,新发基金建仓程度较低表明了基金经理并不十分看好后市表现。

从一级行业绝对仓位来看,新发基金围绕新能源主线布局,重点配置电气设备、有色金属和化工等行业,尤其是对电气设备的布局远超其他板块,同时配置食品饮料、电子等行业。主动偏股型基金仓位前5的行业分别是电气设备、食品饮料、电子、有色金属和化工,配置比例分别为20.98%、12.18%、9.99%、8.17%、8.07%,新能源依旧是新基金最看好的方向。

对比基金行业配置和市场表现来看:(1)新发基金大幅配置新能源产业链,归于以电气设备、有色和化工为代表的新能源板块是市场上最为确定的高景气主线;(2)新发基金并没有去“追逐”采掘、钢铁和公用事业等涨幅显著的传统周期板块,表明基金经理更倾向于认为快速上涨的周期股行情是较难把握;(3)尽管市场表现靠后,但食品饮料和医药生物依然是新发基金的重仓行业,在一定程度上意味着主动偏股型基金认为跌幅较大的食品饮料和医药生物仍具有较高的配置性价比。

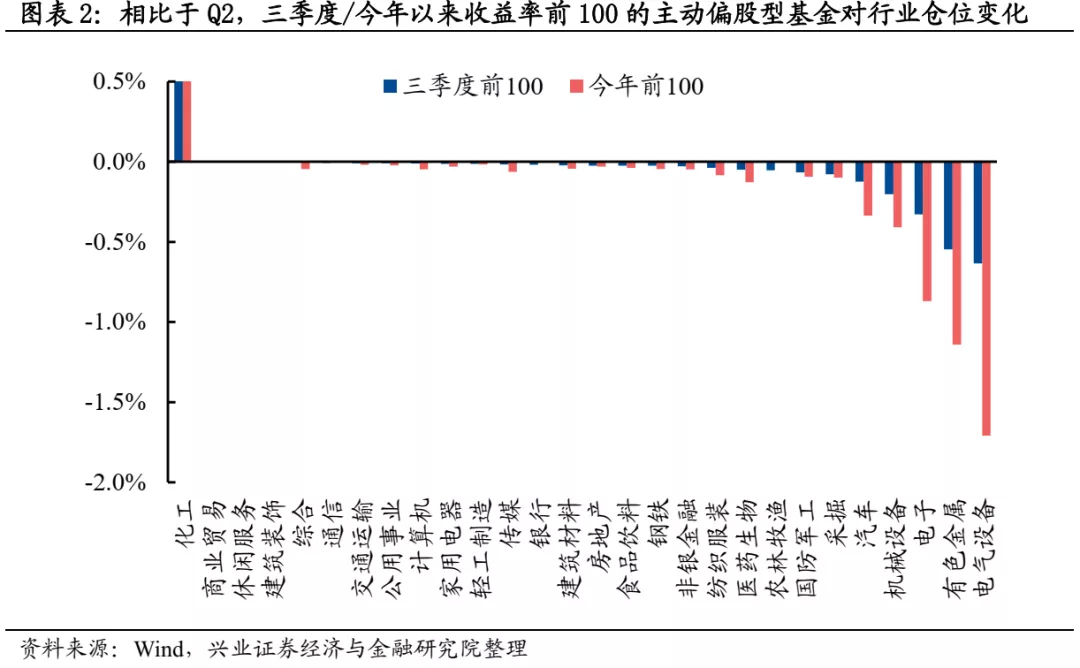

1.2、收益率前100的基金:大举加仓化工,小幅减仓电气设备和有色金属

以单位复权净值增长率衡量收益率,我们筛选出来了三季度和今年以来收益率前100的基金,并以此为样本分析今年高收益基金的投资理念。

从一级行业仓位变动来看,收益率靠前的基金大幅加仓化工,减仓电气设备,有色金属和电子。一方面,化工行业是唯一一个于三季度获得加仓的行业,三季度和今年以来收益率前100的基金对化工行业的加仓比例分别为2.36%和5.33%。另一方面,今年高收益基金对电气设备、有色金属和电子板块减持较多,三季度/今年以来收益率前100的基金相应的减仓比例为-0.64%/-1.71%、-0.55%/-1.14%、-0.33%/-0.87%。

值得一提的是,高收益率基金对电气设备和有色金属的减持并不意味着对新能源投资主线的否定。第一,电气设备和有色金属依然位列第二、三大重仓行业,减仓比例相对配置比例较低。第二,基于重仓股的统计口径存在一定偏差,在投资风格“市值下沉”化的背景下,基金经理可能将行业龙头逐步替换成“小巨人”。第三,个股层面上,我们可以看到高收益基金买得较多的化工股实际上多含有新能源相关业务,例如持股市值增幅最大的晶瑞电材是一家新能源和半导体双规驱动的化工企业,第二大的中材科技是从事风电叶片、玻璃纤维务和锂电池隔膜等新能源业务的企业。

从一级行业绝对仓位来看,化工“蝉联”中短期高收益率基金的第一大重仓行业。三季度/今年以来收益率靠前的基金配置比例前5的行业分别是化工、电气设备有色金属、电子和机械设备,配置比例分别为32.15%/33.96%、18.26%/21.17%、15.71%/14.13%、9.48%/10.78%、5.81%/5.05。相比于全部主动偏股型基金64%的前五大重仓行业占比,短期高收益基金的前五大重仓行业合计占比超80%,在今年市场行业与风格结构特征显著的背景下,更为集中的赛道选择或许是实现高收益的原因。

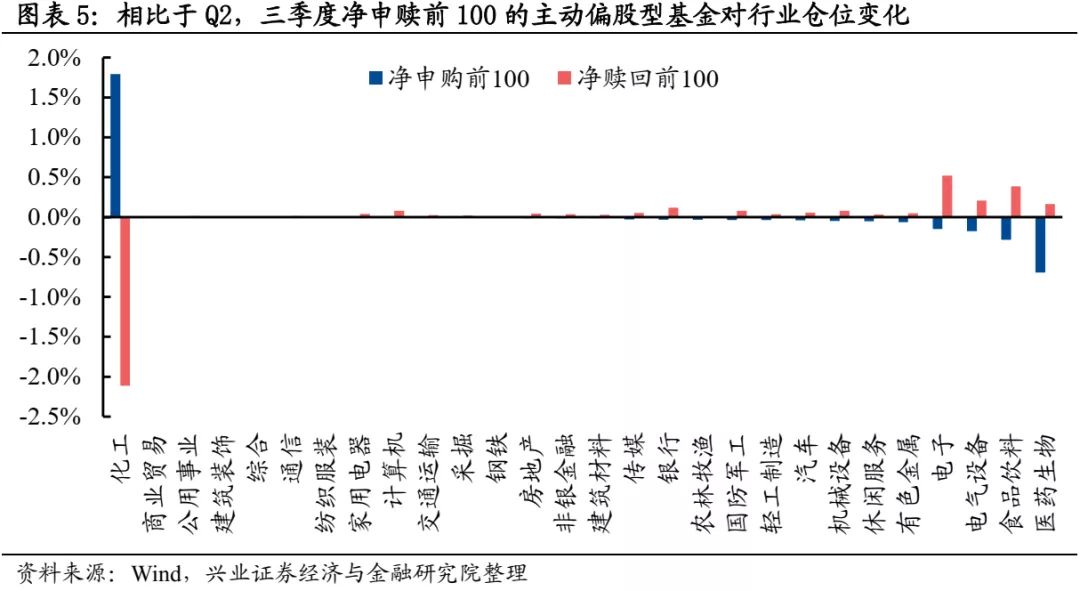

1.3、净申赎前100的基金:行业配置方向截然相反

我们筛选出来了三季度净申购和赎回绝对值规模前100的基金,并以此为样本分析“最受/不受投资者青睐”基金的投资方向。

从一级行业仓位变动来看,净申赎前100基金所加仓的行业“截然不同”:(1)净申购规模前100的基金大幅加仓化工行业1.79%,而净赎回规模前100的基金大幅减仓化工2.21%;(2)净申购规模靠前的基金减持医药生物、电子、食品饮料、电气设备等行业,而净赎回规模前100的基金则大幅增持相关行业。完全背离的加/减仓方向或成为被大量申购和被大量赎回的主要原因。

从一级行业绝对仓位来看,净申购前100和净赎回前100重仓行业重合度较高。净申购规模前100基金的前五大重仓行业分别是医药生物、食品饮料、化工、电气设备和电子,持仓份额分别为34.9%、14.33%、9.8%、8.8%、7.5%;位列净赎回规模前100基金持仓比例前五的行业是电子、食品饮料、电气设备、医药生物和银行,仓位分别是23.4%、17.3%、9.4%、7.3%、5.2%。尽管净申赎前100基金加减仓行为截然不同,但其重仓行业重合度较高,医药生物、食品饮料、电气设备、电子均处于前五大重仓行业内。

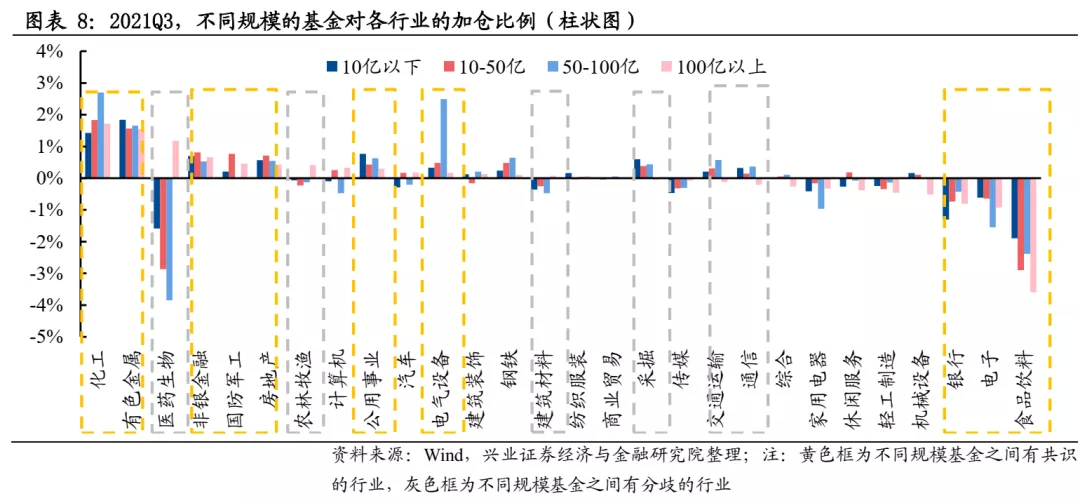

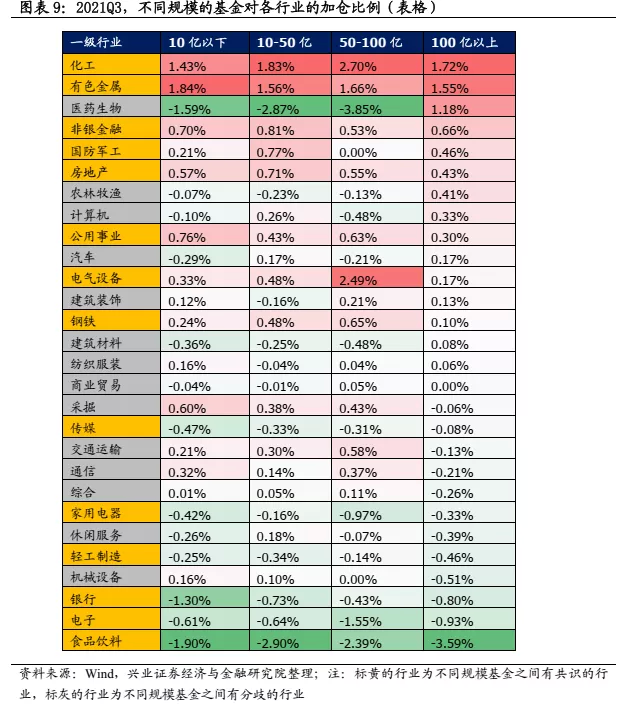

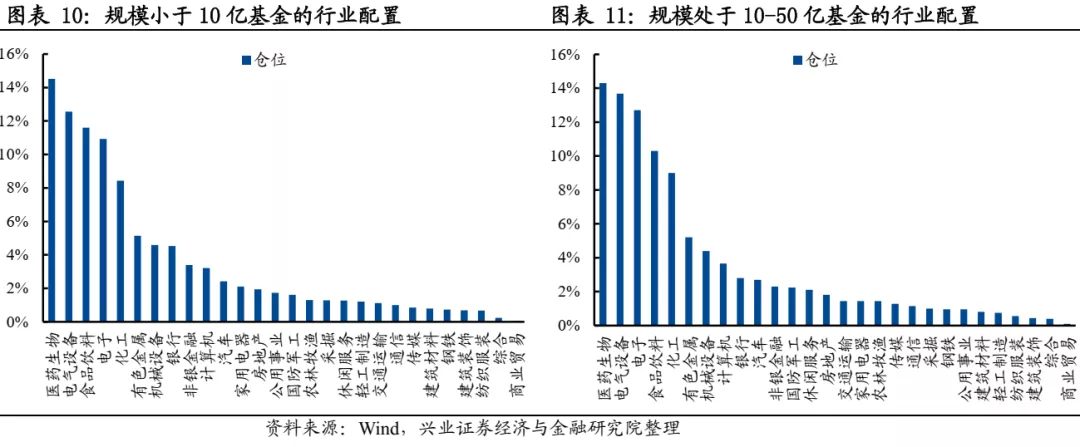

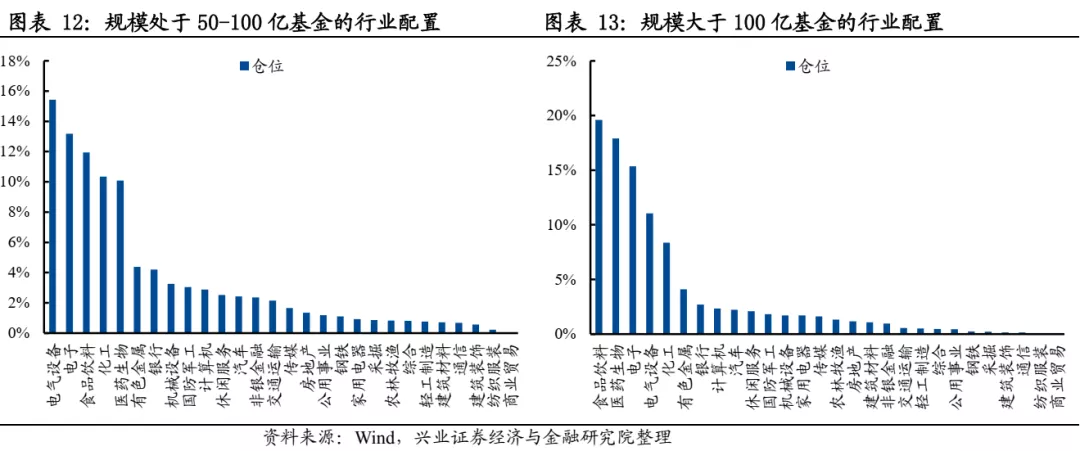

1.4、不同规模的基金:中小基金加仓采掘、减仓医药,大基金加仓医药股

以三季度末的规模为划分依据,我们将所有存续的主动偏股基金划分为四个不同的集合:10亿以下的小型基金、10-50亿的中型基金、50-100亿的大型基金和百亿规模的超大型基金,通过对比不同规模基金的调仓行为,我们试图寻找市场中的“共识”与“分歧”。

从一级行业仓位变动来看,不同规模的基金的共识在于:(1)加仓化工、有色金属、非银金融、国防军工、房地产、公用事业、电气设备和钢铁,(2)减仓食品饮料、电子、银行、家用电器和传媒。

市场最具有明确共识的投资主线就是新能源链条。不论规模大小,主动偏股基金均大规模加仓化工、有色金属、电气设备和公用事业等“新能源相关”的行业。值得注意的是,不同规模基金对这三个行业加仓的相对规模有所差异,10亿以下的基金偏好新能源上游(有色金属加仓最多)、10-50亿、50-100亿和百亿基金青睐偏中游加工的新能源材料(化工加仓规模最多)。此外,50-100亿基金对电气设备的青睐程度显著高于其它规模的基金。

国防军工同样是配置的重点方向。其中,10亿以下、10-50亿和100亿以上的基金分别加仓0.21pct、0.77pct、0.46pct。相对而言,50-100亿规模的基金对军工板块加仓幅度较低,但是其对国防军工3.04%的绝对仓位最高。

各规模基金“一致”加仓非银金融和房地产。尽管三季度房地产和非银金融行业分别下跌2.51%和5.81%,但主动偏股基金却“同步加仓”,或表明二者性价比提升,房地产和非银金融板块的PE分位数为1.8%和3.2%,位列28个申万一级行业的倒数两位。

不同规模的基金均减持食品饮料、电子和银行。“护城河”式的商业模式并非牢不可破,产业政策风险加大,叠加投资逻辑打破“躺赢”,各规模基金均大规模减仓食品饮料;信用尚未企稳,叠加房地产行业的严监管使银行贷款需求放缓,投资者减持银行股;电子行业三季度开始回调、出于兑现二季度浮盈的考虑,主动偏股基金减持电子板块。

不同规模的基金的分歧在于:(1)仅百亿基金加仓医药生物、农林牧渔、建筑材料;(2)只有百亿基金减持通信、交通运输和采掘。

百亿基金大量增持医药生物行业,但其余规模基金均减持相应行业。在三季度医药生物板块领跌市场的时候,10亿以下、10-50亿和50-100亿的基金减仓医药1.59%、2.87%、3.85%,而百亿基金却“逆市”增持医药行业1.18%

百亿基金减持采掘、交通运输和通信,但其余规模基金均加仓相应行业。其中,采掘作为三季度涨幅最高的行业,获得了10亿以下、10-50亿和50-100亿规模基金0.6%、0.4%、0.4%的加仓,而百亿基金却净流出该行业。表明体量较大的基金并非大幅布局采掘方向。

从一级行业绝对仓位来看,50亿以下的中小型基金对医药生物配置最多,50-100亿的大型基金“钟爱”电气设备,百亿基金的第一大重仓依然是食品饮料。

**10亿以下:医药生物(14.52%)、电气设备(12.56%)、食品饮料(11.60%);

2、从ROE到成长性,高增速成为超额收益的主要来源

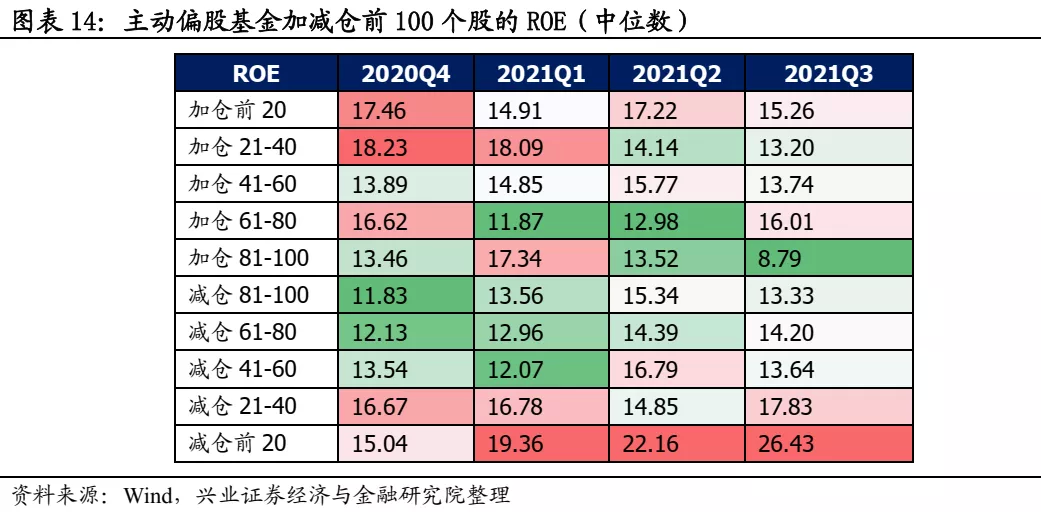

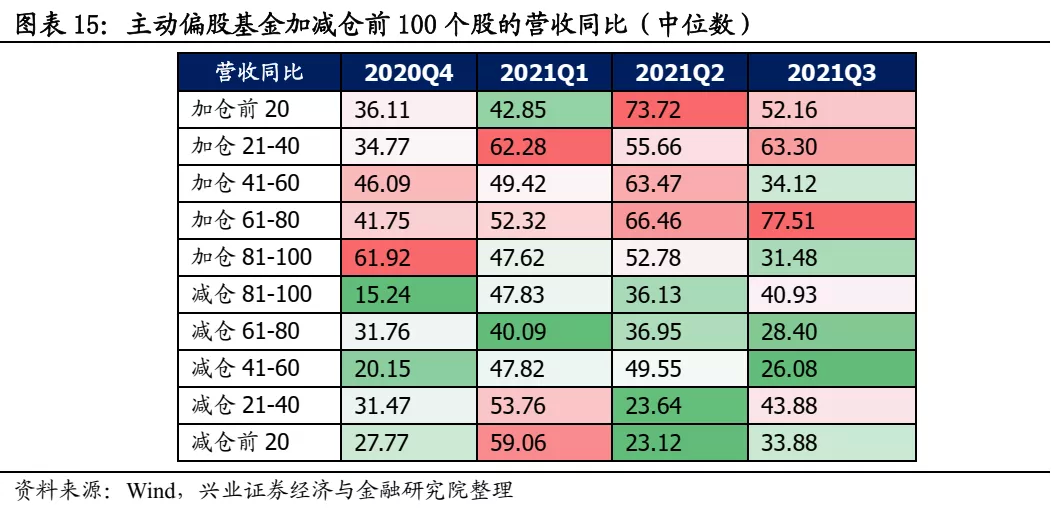

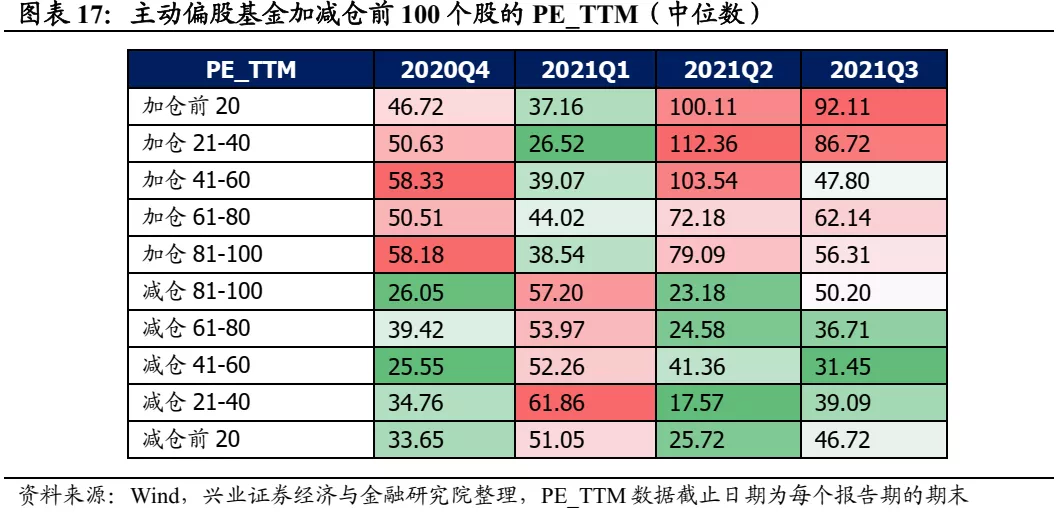

我们首先统计了2021Q1-Q3主动偏股基金对A股上市公司加仓比例的情况,然后,按加仓比例对公司进行排序并筛选出加仓比例位列前后100名的标的。最后以20只股票为一组进行分组并统计各组股票各项指标的中位数(如图14中2020Q4列第一行中的数字代表当期公募基金加仓前十个股于该报告期ROE的中位数)。

公募基金的审美偏好出现了显著的转变:ROE的偏好降低、成长性的优先级提升、加仓高估值、积极挖掘“小巨人”。

(1)ROE角度,去年四季度基金加仓最多的个股ROE更高,自今年一季度开始,高ROE偏好有所减弱,尤其是今年二季度和三季度,基金减仓最多的个股反而ROE更高,加仓个股的ROE并无显著优势。“买相对更低ROE个股、卖相对更高ROE个股”显示出机构对于高ROE个股的青睐程度降低;

(2)成长性角度,相比于2021Q1和2020Q4,加仓比例靠前个股的营收同比和归母净利润增速显著高于减仓比例靠前的个股,且加仓越大的组合、增速中位数越高,减仓越大的组合,增速中位数越低。表明机构对于业绩增速的重视程度有所提升。

(3)估值角度,相比于2021Q1和2020Q4,今年二季度和三季度主动偏股型基金加仓较多的个股估值普遍较高,减仓的个股估值较低,且加仓个股估值远高于加仓个股估值,这主要是由于基金加仓高增速个股、因此对应的估值更高。

向后看,我们认为公募基金未来将更加注重成长性,超额收益也将来自高增速方向,看好未来的“科创小巨人”和“专精特新”两条投资主线。一方面,21Q3相比20Q4公募持股市值占比较Q1回升0.2pct,但增速远不及过去几年,而保险和外资持股市值占比下滑0.08pct、0.25pct。随着机构资金入市放缓,存量资金开始追求弹性更高的个股以增厚收益,今年以来高营收和高利润增速的个股显著跑赢。另一方面,以共同富裕为代表的底层政策逻辑发生了转变,部分“躺赢”行业面临政策风险,高质量发展下更多科创“小巨人”和“专精特新”企业有望突出重围,仍处于“你追我赶”的成长赛道有望带来更多超额收益。

3、从“以大为美”到“市值下沉”,小巨人将成为市场上“最靓的崽”

从主动偏股型基金加减仓个股来看,公募基金正在经历从“买龙头”到“掘金小巨人”的转变。

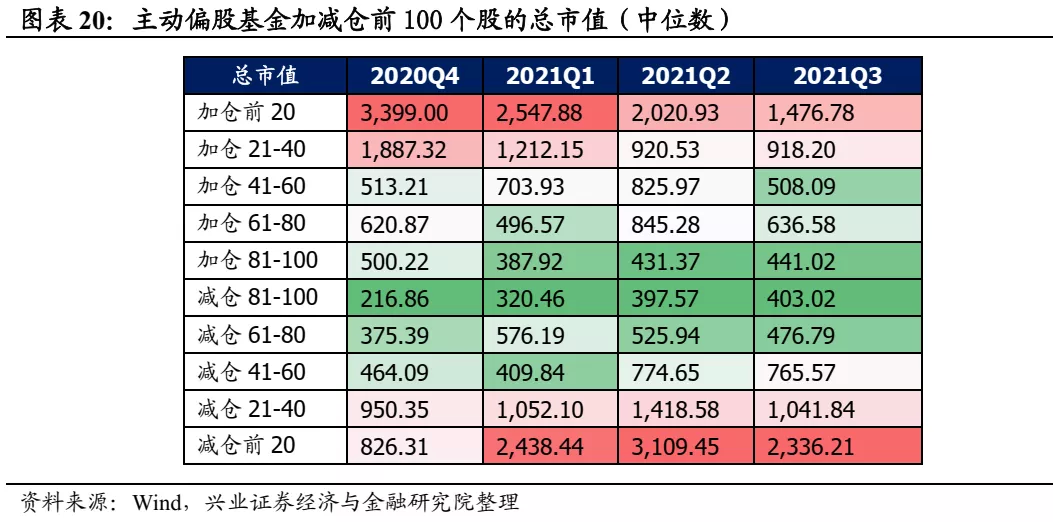

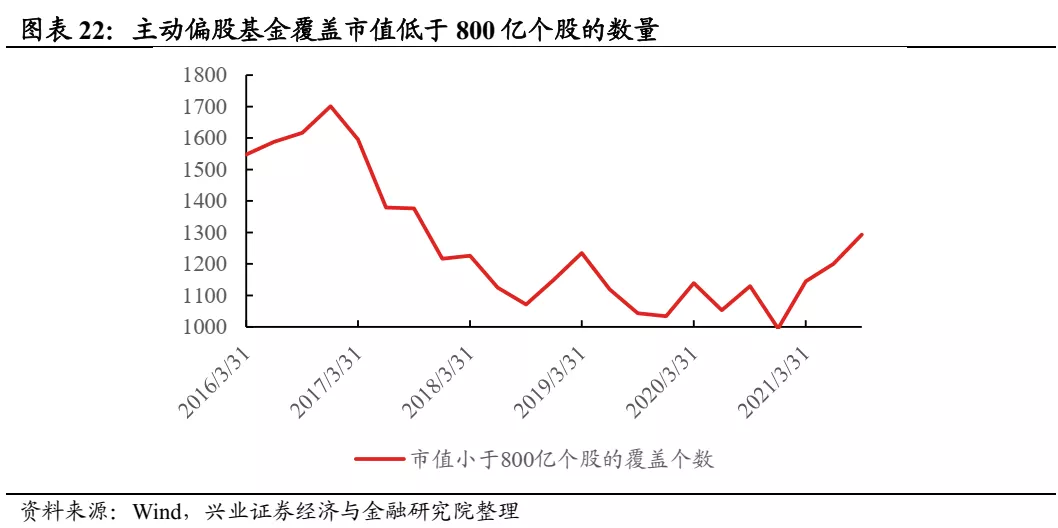

2020Q4年以来,主动偏股型加仓规模靠前个股的市值逐季递减。以加仓前20名的个股为例,其市值中位数从去年四季度以来持续回落,并且2021Q3加仓前100个股市值中位数更是首次低于减仓前100个股,二季度和三季度加仓前20、40个股的市值中位数也低于减仓前20、40的个股。这在一定程度上说明机构投资正在经历“市值下沉”。

此外,考虑到主动偏股型基金加建仓前后100的市值普遍较大,我们进一步从基金覆盖度和净调仓的角度来探究机构投资“市值下沉化”的趋势。

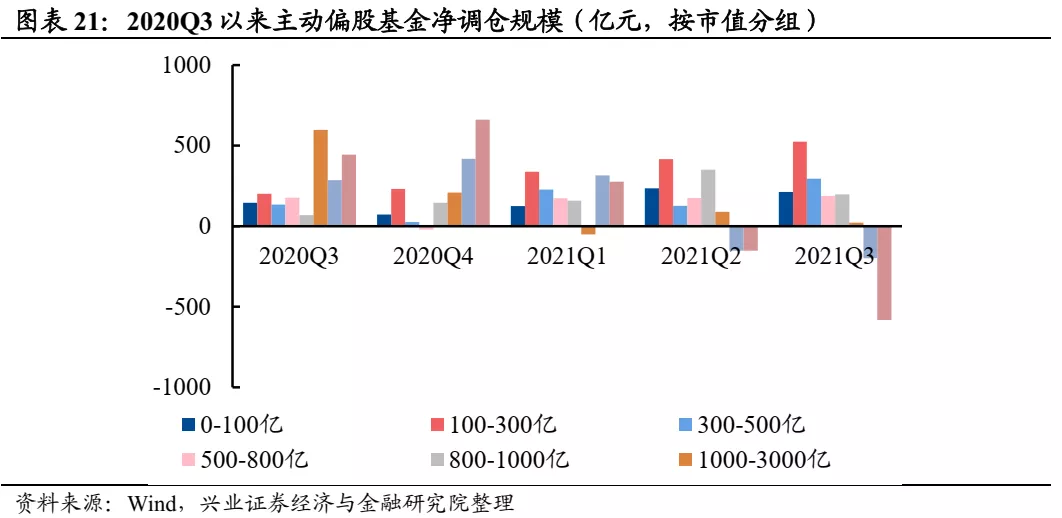

从净调仓变动来看,2021Q3主动偏股型基金大幅加仓市值小于800亿的个股。剔除因涨跌幅因素来估算基金实际净流入/流出个股情况后,我们发现,今年以来,主动偏股型基金对市值小于800亿的小市值个股的加仓规模持续上升,其中,2021Q3,100-300亿市值的个股最受青睐,估算净流入超520亿元,2021Q3中大型市值个股遭减仓较多,其中,主动偏股型基金对3000亿市值以上个股的净流出规模超780亿元。

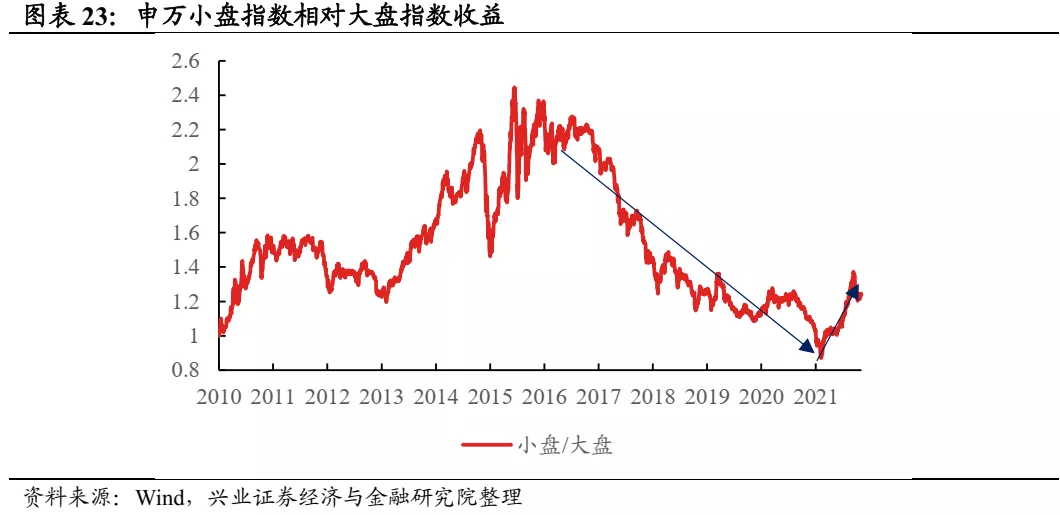

未来,从“存量时代”迈入“新增量时代”,小巨人企业有望崛起,市值将进一步下沉。2016年供给侧改革以来,“存量时代”中,各行业的龙头凭借“坚固的护城河”取得了远超行业内其他公司的涨幅,申万小盘指数相对大盘指数由2016年初的2.3持续下行至今年春节前的0.9,市值越大、涨幅越高。但是从今年以来小巨人逐渐崭露头角,专精特新指数大幅跑赢茅指数、小盘股大幅跑赢大盘股。

未来,在共同富裕的大背景下,部分凭借“垄断”而非技术创新的传统龙头仍面临政策风险,其“躺赢”的商业模式或逐步瓦解,未来经济的高质量发展离不开科技创新、离不开中小创企业崛起,以新能源、新一代信息技术为代表的“新增量”领域蕴含巨大发展空间,大小企业百花齐放,诸多小巨人企业也有望凭借更灵活的战略、更强的业绩弹性,取得更高的收益。

4、总结:基金三季报中“隐秘的角落”

角落一:新能源产业链是市场具有明确共识的配置方向。从新发基金来看,尽管尚未完成建仓,但已建仓部分围绕新能源主线布局,重点配置电气设备、有色金属和化工等行业;从不同规模的基金来看,各类型基金均大规模加仓化工、有色金属、电气设备和公用事业等“新能源相关”的行业。向后看,随着“碳中和”战略的继续推进和新能源车的加速渗透,新能源产业链将兼具高景气和政策友好属性,叠加我国的产业比较优势,“绿电”产业链或成为市场的优选布局方向。

角落二:新能源产业链不仅局限于电气设备和有色金属,基金正从化工等行业中挖掘新能源增量。从三季度和今年收益率前100的基金来看,化工行业是唯一一个于三季度获得加仓的行业,加仓比例高达2.36%和5.33%(加仓个股大多含有新能源相关业务) ;从净申赎规模靠前的基金来看,净申购规模前100的基金大幅加仓化工行业1.79%;从不同规模的基金来看,四类基金最大的共识在于加仓化工。向后看,鉴于市场对“传统”新能源方向的交易较为拥挤,公募基金或进一步将视线转移至“人少的地方”。

角落三:公募基金的审美偏好出现了显著的转变,从更加重视ROE转变为更加注重G。今年以来,主动偏股型基金在“买相对更低ROE个股、卖相对更高ROE个股”,指向机构对于高ROE个股的青睐程度降低,与此同时,基金加仓比例靠前的个股的业绩增速较高,而减仓较多个股的业绩增速偏低,表明机构对于成长性的重视程度有所提升。向后看,我们认为公募基金未来将更加注重成长性,超额收益也将来自高增速方向,看好未来的“科创小巨人”和“专精特新”两条投资主线。

角落四:公募基金正在经历从“买龙头”到“掘金小巨人”的转变。从加减仓比例靠前的个股来看,2020Q4年以来,主动偏股型加仓规模靠前个股的市值逐季递减;从净调仓变动来看,2021Q3主动偏股型基金大幅加仓市值小于800亿的个股;从基金覆盖数来看,基金重仓股中小市值的个股数量结束此自2016年供给侧改革以来的下降趋势,并持续上升。向后看,从“存量时代”迈入“新增量时代”,小巨人企业有望崛起,市值将进一步下沉。

风险提示:本报告为历史数据分析报告,不构成对行业或个股的推荐和建议

本文来源于“尧望后市”微信公众号,作者为兴业证券策略分析师张启尧;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP