全球能源缺口何时能够扭转?

核心观点

今年以来,以原油、天然气和煤炭为代表的能源品价格整体涨幅显著。当前煤炭价格已在国内政策面的持续发酵下率先回落,我们基于对能源品供需缺口未来走势的分析,认为原油的供需缺口或在2022年Q2开始扭转,原油价格或提前出现回落,天然气价格的走弱则需等到冬季结束,届时全球来自上游端的能源通胀压力或将在明年二季度得到缓解。

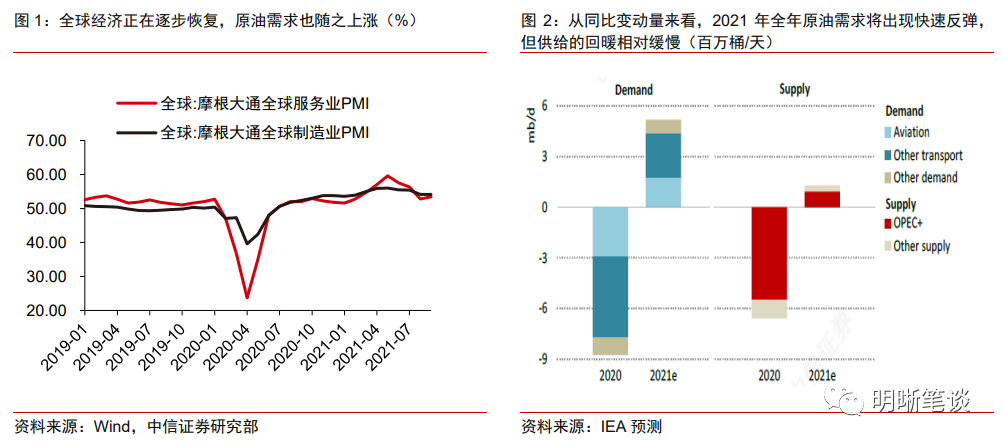

石油:供需缺口或在2022年Q2开始扭转。今年以来原油需求率先回暖,供给端则增长缓慢。据IEA估计,今年原油需求较2020年相比将增加约520万桶/天,但该增幅仍少于2020年全年萎缩的需求(870万桶/天);供给端增量一方面低于需求端的增量,另一方面也远少于2020年疫情冲击下的供给缩减量。供不应求局面下,全球原油库存已处近年来低位,OPEC+仍维持原定增产计划,建议后续重点关注11月4日的OPEC+会议。根据EIA统计,今年前三季度石油及其液体燃料均处在供不应求的状态,直至四季度仍存在约83万桶/天的缺口,预计当前石油的供需缺口将在明年二季度开始扭转。潜在的供给增量主要来自非OPEC国家,预计加拿大、中国、俄罗斯、挪威、巴西等国家都将缓步增产,此外伊朗方面若恢复原油供应则可能加速全球原油供需缺口的修复。

天然气:价格有望在冬季结束后回落。2021年天然气价格加速上涨,其中区域性的供需矛盾导致欧洲地区的天然气价格涨幅显著。当前尽管欧盟和美国的天然气正在持续补库,但今年的补库水平显著低于往年。考虑到今年冬季为冷冬,用气需求将高于往常,随着用气高峰来临,后续库存加速去化或导致库存新低。预计天然气的高价将持续至整个冬季,后续供给的改善以及季节性高峰的结束将推动天然气价格在冬季后回落。

煤炭:国内供需缺口或延续至冬季过后,政策面影响下煤炭价格回归理性。2021年动力煤价格爆发式上涨,近期中国政策层的发声使得煤价快速降温。作为全球主要的煤炭生产国和消费国,这里的供需缺口测算将以中国为例。在煤矿复工复产,加大市场供应的带动下,煤炭的供需缺口有望收敛,但考虑到冬季即将迎来动力煤需求高峰,预计煤炭的供需缺口或至少延续至冬季过后。当前影响煤炭价格的核心因素在于政策层面,随着政策面消息的不断发酵,短期来看煤炭价格或回归理性。

总结。当前全球原油需求端增量高于供给端增量,叠加全球原油库存低位,预计四季度原油价格仍有支撑。原油供需缺口或在明年一季度出现明显收敛,并于二季度开始扭转;今年以来欧美等地天然气补库不足,在预计今年为冷冬的情况下,天然气库存去化或将提速,加剧天然气供需矛盾。天然气的高价或将持续整个冬季,后续供给的改善以及季节性高峰的结束将推动冬季后天然气价格回落;煤炭方面,以中国为例,在政策引导下煤炭价格已经进入调整期,当前影响煤炭价格的核心因素在于政策层面,短期来看政策面消息的持续发酵有望带动煤炭价格理性回归。综上所述,能源商品价格或按照“煤炭、石油、天然气”的顺序逐步回落,届时全球来自上游端的能源通胀压力或将在明年二季度得到缓解。

今年以来,以原油、天然气和煤炭为代表的能源品价格整体涨幅显著。当前煤炭价格已在国内政策面的持续发酵下率先回落,我们基于对能源品供需缺口未来走势的分析,认为原油的供需缺口或在2022年Q2开始扭转,原油价格或提前出现回落,天然气价格的走弱则需等到冬季结束,届时全球来自上游端的能源通胀压力或将在明年二季度得到缓解。

石油:供需缺口或在2022年Q2开始扭转

今年以来原油需求率先回暖,供给端则增长缓慢。当前疫情虽对全球经济仍存在较多扰动,但摩根大通的全球制造业PMI和服务业PMI显示全球经济正在逐步恢复,原油需求也随之上涨。据IEA预计,2021年全年原油需求出现快速反弹,但供给的回暖相对缓慢;具体来看,原油需求较2020年相比将增加约520万桶/天,但该增幅仍少于2020年全年因疫情冲击而萎缩的需求(870万桶/天);供给端,2021年全年原油供给的增量一方面低于需求端的增量,另一方面也远少于2020年疫情冲击下的缩减量。

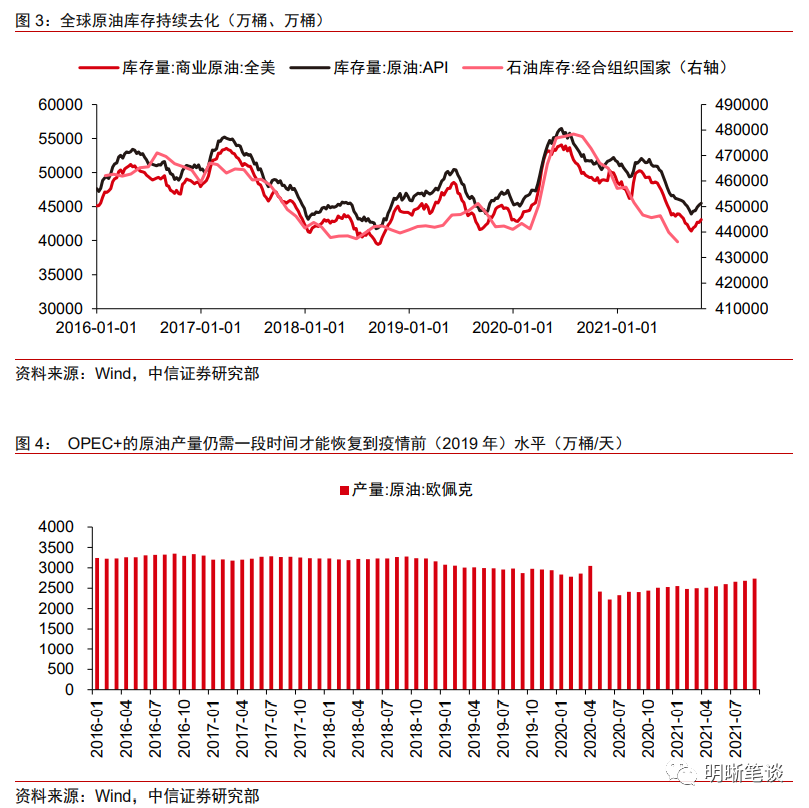

供不应求局面下,全球原油库存已处近年来低位,OPEC+仍维持原定增产计划,后续重点关注11月4日的OPEC+会议。当前全球原油库存也处于近年来的低位。7月以来美国商业原油库存降至45000万桶以下,OECD国家的原油库存也从2020年7月后持续下行。当前OPEC+会议决定维持原有40万桶/日的增产计划,其9月的原油产量为2732.8万桶/天,仍需一段时间才能恢复到疫情前(2019年月均产量2985.3万桶/天)水平。此外,天然气和煤炭等其他能源的紧缺问题,也在一定程度上引发连带效应,为石油价格形成支撑。综上来看原油的供不应求局面短期内难以改变,原油期货价格也在10月后稳居80美元/桶以上。

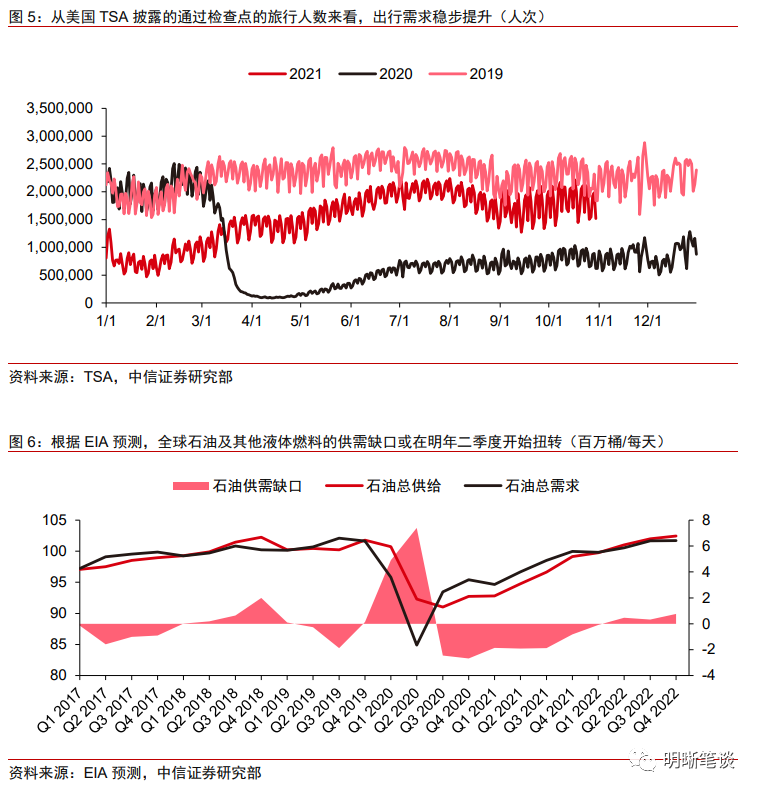

随着需求逐步增加,供给持续修复,预计石油供需缺口将在明年二季度开始扭转。根据EIA统计,今年前三季度石油及其液体燃料均处在供不应求的状态,直至四季度仍存在约83万桶/天的缺口,我们预计当前石油的供需缺口将在明年二季度开始扭转。从需求端来看,今年冬季预期较为寒冷,在能源危机下,石油或作为天然气等能源产品的替代品来弥补需求缺口。从美国TSA披露的通过检查点的旅行人数来看,出行需求稳步提升,10月以来的数据已经接近2019年水平。从供给端来看,石油供给将在明年二季度显著增加,逐步修复当下的供需缺口。潜在的供给增量主要来自非OPEC国家,预计加拿大、中国、俄罗斯、挪威、巴西等国家都将缓步增产,此外伊朗方面若恢复原油供应则可能加速全球原油供需缺口的修复。

天然气:价格有望在冬季结束后回落

2021年天然气价格加速上涨,其中区域性的供需矛盾导致欧洲地区的天然气价格涨幅显著。历史上看,欧美的天然气价格波动较小,整体保持平稳运行。但随着多国能源转型的推进,天然气在其能源结构中的比重不断提升。进入2021年,生产生活活动的复苏叠加天气原因导致的新能源发电(风电、水电)表现疲弱,天然气价格进入上行通道。截至10月29日,美国NYMEX天然气价格年内涨幅达114.4%,英国天然气价格年内涨幅达185.1%。英国天然气和欧洲天然气交易基准荷兰TTF天然气的涨幅显著高于美国,表明欧洲地区天然气供需矛盾更为严峻。

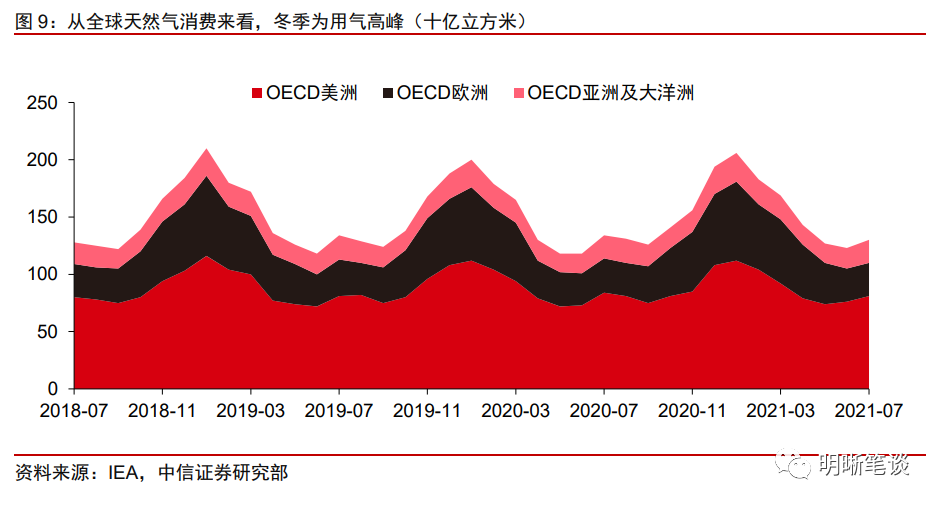

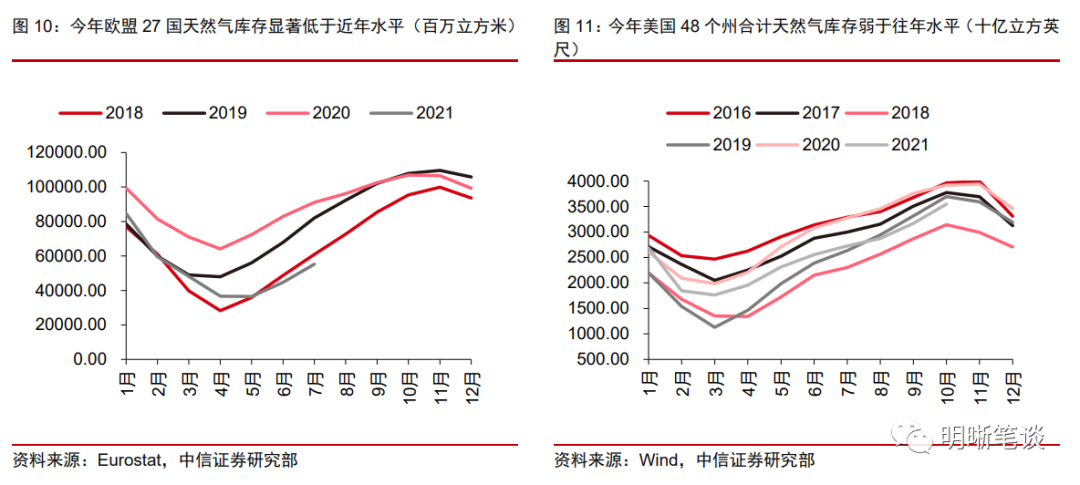

当前欧美等地天然气库存显著低于往年水平,随着用气高峰来临,后续库存去化或加剧供需矛盾。与原油不同,全球天然气消费呈现出明显季节性,冬季为用气高峰。受此影响,天然气的补库阶段往往在4月-11月,去库阶段则为12月-3月。当前虽然欧盟和美国的天然气正在持续补库,但从库存的绝对水平看其显著低于往年水平。考虑到今年冬季为冷冬,用气需求将高于往常,因此库存去化或有所提速,或导致天然气库存新低,加剧天然气供需矛盾。

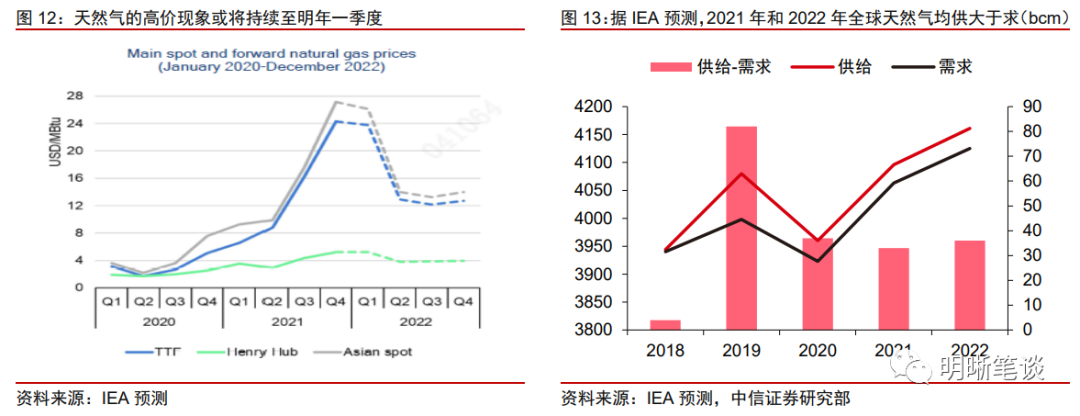

预计天然气的高价或将在短期内持续,后续供给的改善以及季节性高峰的结束将推动天然气价格在冬季后回落。据IEA预测,2021年和2022年全球天然气均供大于求,其中2021年天然气供给超需求约330亿立方米,预计2022年供给超需求约360亿立方米。由于天然气供应系统对于天气变化较为敏感,因此当前区域性和阶段性的供需矛盾或难以避免。预计未来天然气需求维持缓慢增长,主要需求增量来自以中印为代表的亚洲新兴市场,供给方面主要来自俄罗斯和中东在建天然气项目的潜在增产。据IEA预测,天然气的高价或将持续整个冬季,后续供给的改善以及季节性高峰的结束或将推动冬季后天然气价格回落。

煤炭:国内供需缺口或延续至冬季过后,政策面影响下煤炭价格回归理性

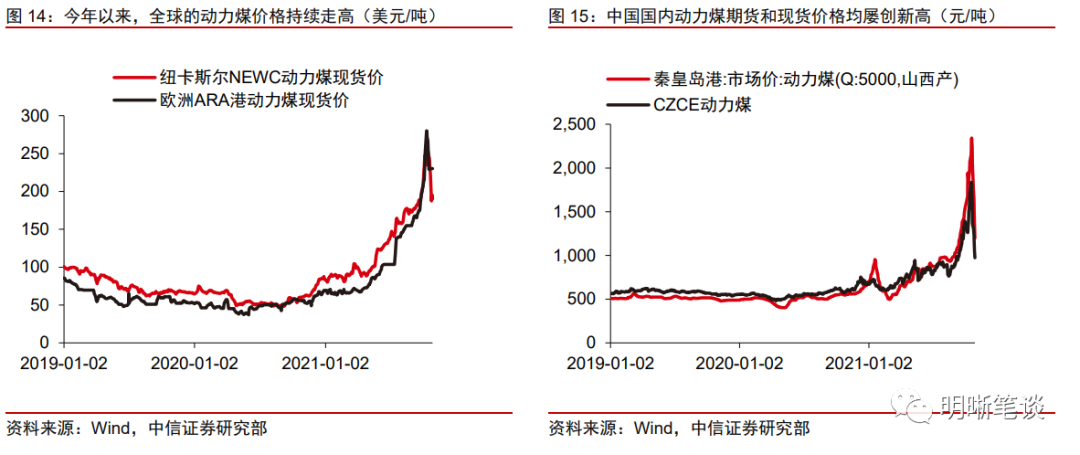

2021年动力煤价格爆发式上涨,近期中国政策层的发声使得煤价快速降温。全球视角下,纽卡斯尔动力煤和欧洲ARA港动力煤的现货价格在今年持续走高,二者的价格高点分别达到253.55美元/吨和280美元/吨。中国方面,今年以来国内用电量高增,但煤炭供给在环保限产等因素影响下弱于需求,受此影响动力煤期货和现货价格均屡创新高,期货价格高点(1835.6元/吨)较年初上涨 173.4%,现货价格(秦皇岛港:市场价:动力煤Q:5000,山西产)站上2000元/吨,其年内高点(2342.5元/吨)较年初上涨231.1%。高煤价导致国内发电成本急剧攀升,加剧企业成本压力,这也引发了近期政策层的多次发声。近日,国家发展改革委及多部门相应发声以遏制煤炭价格非理性上涨,显示了政策层面保供稳价的决心,受此影响,煤炭期市开始大幅回调。

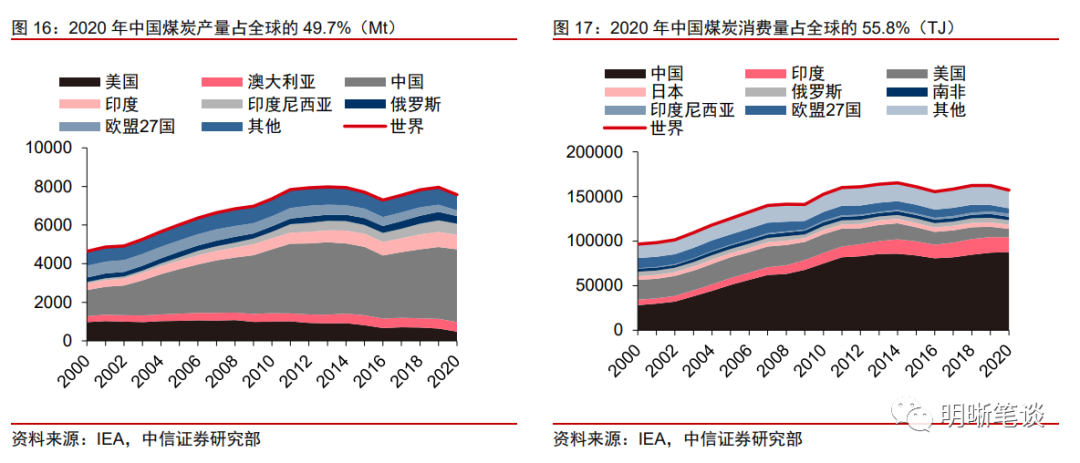

中国是全球主要的煤炭生产国和消费国,后续的供需缺口测算将以中国为例。以2020年全球的煤炭消费和生产情况为例:煤炭生产中,中国生产3764.4Mt,占全球总产量的49.7%;煤炭消费中,中国消费约87638TJ,占全球总消费量的55.8%。鉴于中国在全球供需两端的影响较大以及数据的可获得性,后续煤炭缺口的分析将聚焦于中国。

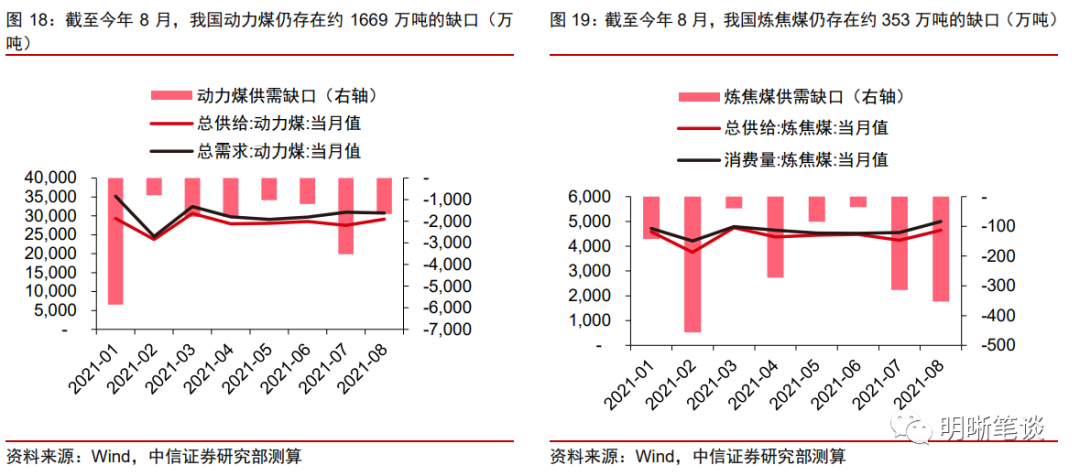

从我国煤炭产需来看,供需缺口或至少延续至冬季过后,政策强有力发声有望带动煤价理性回归。近日,国家发展改革委及多部门相应发声以遏制煤炭价格非理性上涨,显示了政策层面保供稳价的决心。观察我国煤炭的产需缺口,今年以来我国动力煤和炼焦煤一直维持在供不应求的状态。截至8月,我国动力煤和炼焦煤仍分别存在约1669万吨和353万吨的缺口。国家发展改革委曾表示,经严格安全评估,9月份以来允许153座煤矿核增产能2.2亿吨/年,相关煤矿已陆续按核定产能生产,四季度可增产5000万吨以上。在煤矿复工复产,加大市场供应的带动下,煤炭的供需缺口有望收敛,但考虑到冬季即将迎来动力煤需求高峰,预计煤炭的供需缺口或至少延续至冬季过后。当前影响煤炭价格的核心因素在于政策层面,随着政策面消息的不断发酵将逐步引导煤炭价格理性回归。

总结

基于对上述三类主要能源产品的供需缺口分析,我们认为当前全球原油需求端增量高于供给端增量,叠加全球原油库存低位,预计四季度原油价格仍有支撑,原油供需缺口或在明年一季度出现明显收敛,并于二季度开始扭转。今年以来欧美等地天然气补库不足,在预计今年为冷冬的情况下,天然气库存去化或将提速,加剧天然气供需矛盾。天然气的高价或将持续整个冬季,后续供给的改善以及季节性高峰的结束将推动冬季后天然气价格回落。煤炭方面,以中国为例,在政策引导下煤炭价格已经进入调整期,当前影响煤炭价格的核心因素在于政策层面,短期来看政策面消息的持续发酵有望带动煤炭价格理性回归。综上所述,能源商品价格或按照“煤炭、石油、天然气”的顺序逐步回落,届时全球来自上游端的能源通胀压力或将在明年二季度得到缓解。

本文来源微信公众号明晰笔谈,作者中信证券明明,智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP