广发证券:剔除基数效应,A股三季报盈利小幅回落

报告摘要

(备注:本文中涉及的收入/利润增速,均指季度累计收入/利润同比增速;本文的利润均为归母公司股东净利润。)

● A股三季报收入增速小幅回落,利润增速明显回落。A股整体三季报收入增速22.02%(中报收入增速26.18%);A股剔除金融三季报收入增速25.78%(中报收入增速31.32%)。A股整体三季报利润增速24.94%(中报利润增速43.33%);A股剔除金融三季报利润增速38.21%(中报利润增速78.41%)。

● 剔除低基数效应后,A股三季报利润增速仅小幅回落。我们用19年Q1-Q3的净利润调整计算21Q1-Q3的净利润同比增速:A股整体三季报利润增速19.10%(中报利润增速19.19%);A股剔除金融三季报利润增速35.25%(中报利润增速38.07%)。

● ROE小幅回落:疫情修复改善周转率,成本上行挤压利润率。A股剔除金融21三季报ROE(TTM)为8.98%,相对于21中报的9.29%下行0.32pct。在杜邦三因素中,周转率持续抬升但利润率下行导致ROE小幅回落:后疫情时代内外需持续修复,21三季报的周转率持续改善1.32pct;成本上行挤压利润率,21三季报的利润率下滑0.25pct。

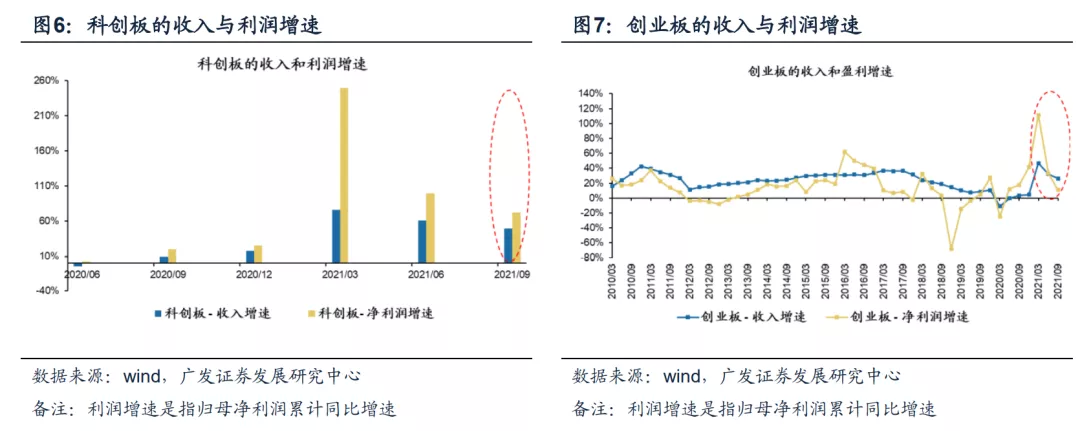

● 科创/创业板的收入/利润增速继续回落。科创板三季报收入增速49.10%(中报收入增速60.39%);科创板三季报利润增速71.69%(中报利润增速99.12%)。创业板三季报收入增速26.14%(中报收入增速32.28%);创业板三季报利润增速11.09%(中报利润增速33.33%)。

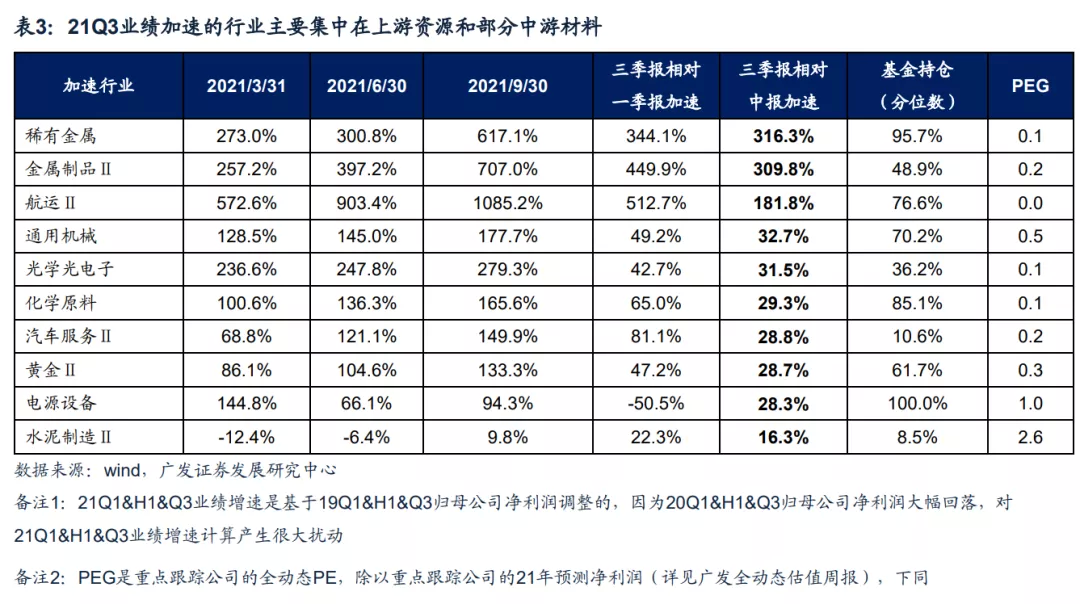

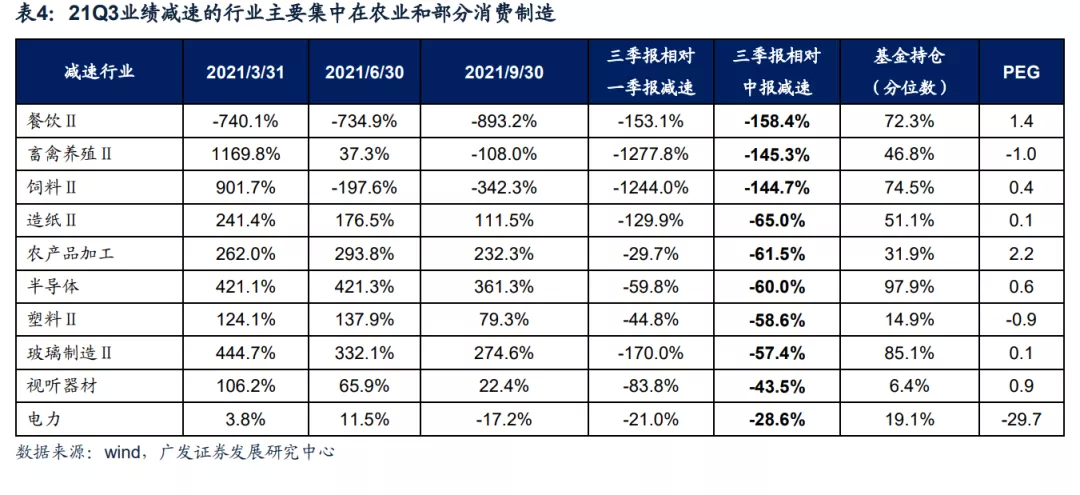

● 细分行业:上游周期盈利加速,农业和制造业盈利减速。我们用19Q3净利润调整计算21Q3的行业盈利增速,在102个二级行业中:

(1)三季报盈利增速相对于一季报和中报同时加速的行业,这些行业主要分布在:上游资源(稀有金属/金属制品)以及中游材料(化学原料/水泥制造)等。

(2)三季报盈利增速相对于一季报和中报同时减速的行业,这些行业主要分布在:农业(畜禽养殖/饲料/农产品加工)以及中游制造(造纸/塑料/玻璃制造/电力)等。

● 核心假设风险:海外疫情和经济的不确定性、国内政策收紧超预期、国内经济增长低预期。

报告正文

1剔除低基数效应后,A股中报利润增速环比基本持平

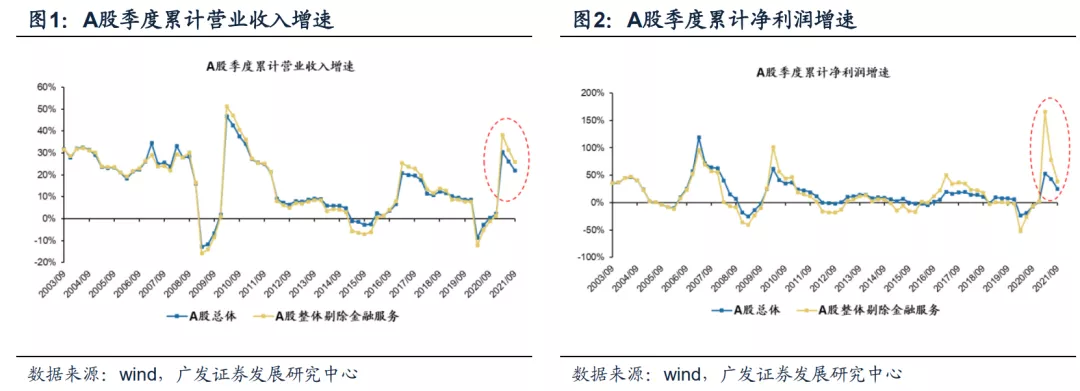

三季报收入增速小幅回落。A股整体三季报收入增速22.02%(中报收入增速26.18%);A股剔除金融三季报收入增速25.78%(中报收入增速31.32%)。

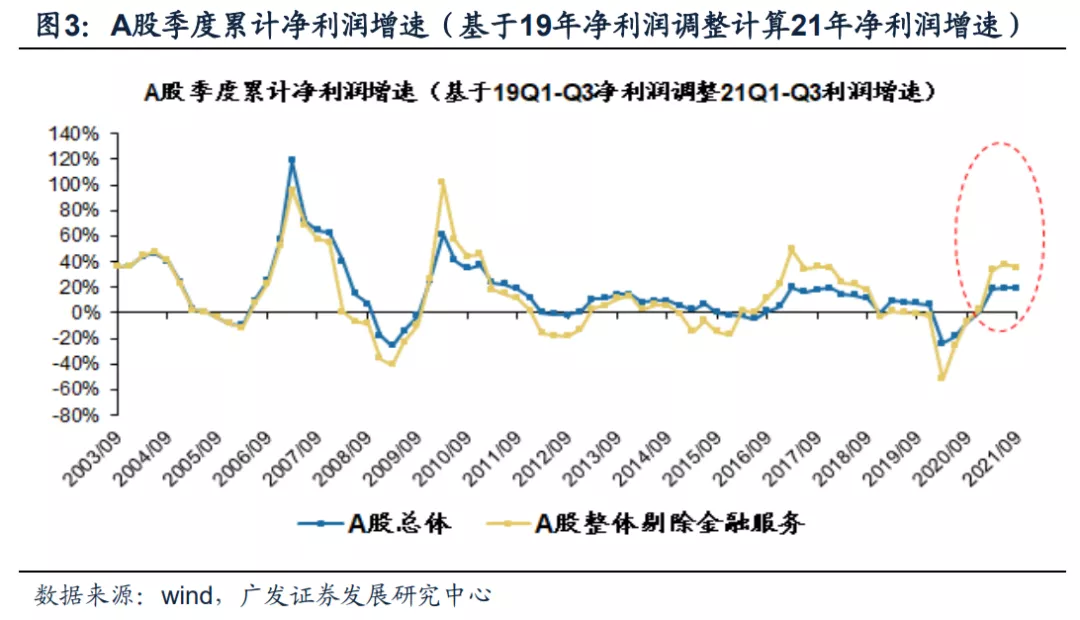

三季报利润增速明显回落。A股整体三季报利润增速24.94%(中报利润增速43.33%);A股剔除金融三季报利润增速38.21%(中报利润增速78.41%)。

注:利润增速是指“归母净利润同比增速”,下文同

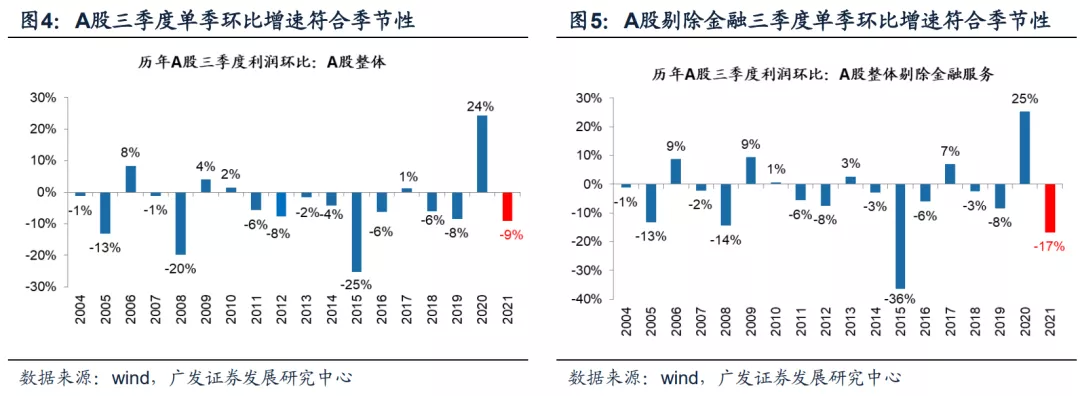

剔除低基数效应后,A股三季报利润增速仅小幅回落。我们用19年Q1-Q3的净利润调整计算21Q1-Q3的净利润同比增速:A股整体三季报利润增速19.10%(中报利润增速19.19%);A股剔除金融三季报利润增速35.25%(中报利润增速38.07%)。

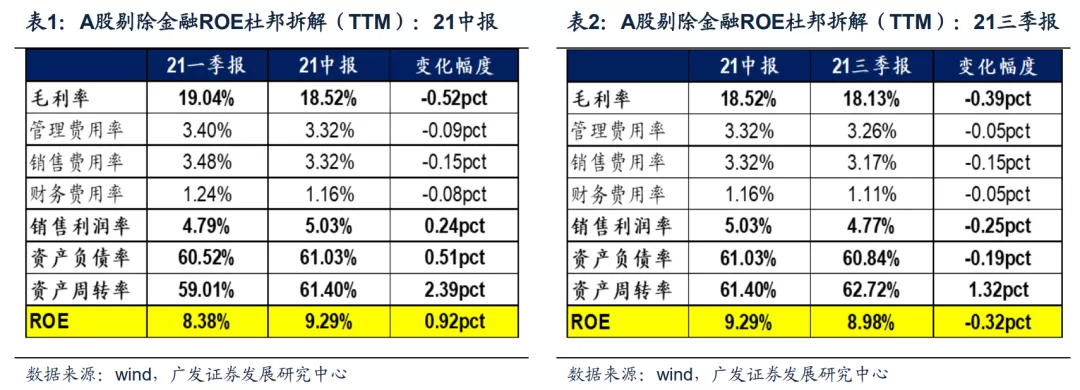

三季度单季净利润环比增速基本符合季节性。A股总体三季度单季净利润环比增速-9.02%,除2020年Q3疫情后经济回暖外,基本符合最近几年的季节性,A股剔除金融三季度单季净利润环比增速-16.71%,降幅虽有所扩张,但也基本符合最近几年的季节性。

2ROE小幅回落:疫情修复改善周转率,成本上行挤压利润率

周转率持续抬升,但成本端压力挤压利润率,导致ROE小幅回落。A股剔除金融21三季报ROE(TTM)为8.98%,相对于21中报的9.29%下行0.32pct。在杜邦三因素中,周转率持续抬升但利润率下行带来ROE小幅回落:后疫情时代内外需持续修复,21三季报的周转率持续改善1.32pct;成本上行挤压利润率,21三季报的利润率下降0.25pct。

3科创/创业板的收入/利润增速继续回落

科创板三季报收入增速回落,利润增速收窄,但依旧处于高位。科创板三季报收入增速49.10%(中报收入增速60.39%);科创板三季报利润增速71.69%(中报利润增速99.12%)。

创业板三季报收入增速小幅回落,利润增速收窄。创业板三季报收入增速26.14%(中报收入增速32.28%);创业板三季报利润增速11.09%(中报利润增速33.33%)。

4细分行业:上游周期盈利加速,农业和制造业盈利减速

三季报盈利加速的行业主要集中在上游资源和部分中游材料。我们用19Q3净利润调整计算21Q3的行业盈利增速,在102个二级行业中,我们筛选三季报盈利增速相对于一季报和中报同时加速的行业,这些行业主要分布在:上游资源(稀有金属/金属制品)以及中游材料(化学原料/水泥制造)。

三季报盈利减速的行业主要集中在农业和部分成本端压力较高的中游制造。我们用19Q3净利润调整计算21Q3的行业盈利增速,在102个二级行业中,我们筛选三季报盈利增速相对于一季报和中报同时减速的行业,这些行业主要分布在:农业(畜禽养殖/饲料/农产品加工)以及中游制造(造纸/塑料/玻璃制造/电力)。

5风险提示

海外疫情和经济的不确定性、国内政策收紧超预期、国内经济增长低预期。

本文编选自微信公众号“戴康的策略世界”,作者:戴康、曹柳龙;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP