中金:Q3主动偏股型基金持股集中度明显下降,建议短期均衡配置,中期偏成长

公募基金2021年三季报回顾:主动偏股型基金仓位相较上半年持平略升,2021年三季度公募股票类资产配置比例略降。主动偏股型基金仓位持平微升,减仓港股,加仓A股。主动偏股型基金的仓位由上半年的84.8%微升至85.2%,仍处于历史中等偏高水平,主动偏股型基金在港股的配置比例从上半年的10.8%降至8.1%,A股仓位从上半年的74%提升至77%。主动偏股型基金管理人三季度的重仓仓位配置方向来看:

1)龙头公司的持股集中度明显下降。

2)主板略加仓,创业板略减仓。

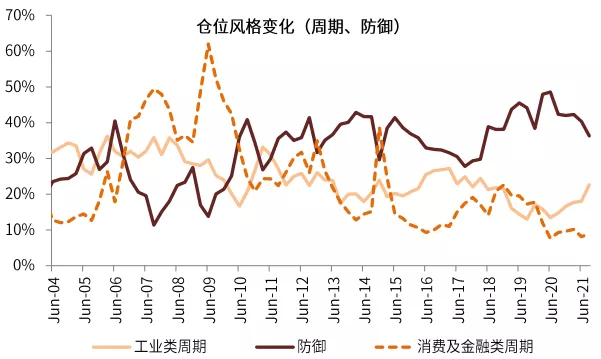

3)加仓新能源等高景气成长板块,周期仓位小幅抬升,继续减仓消费。

下一阶段操作建议:短期均衡配置,中期偏成长。配置逐步向中下游倾斜。可关注如下方向:1)高景气、中国具备竞争的产业链;2)泛消费行业;3)部分周期。

摘要

公募基金2021年三季报回顾:主动偏股型基金仓位相较上半年持平略升

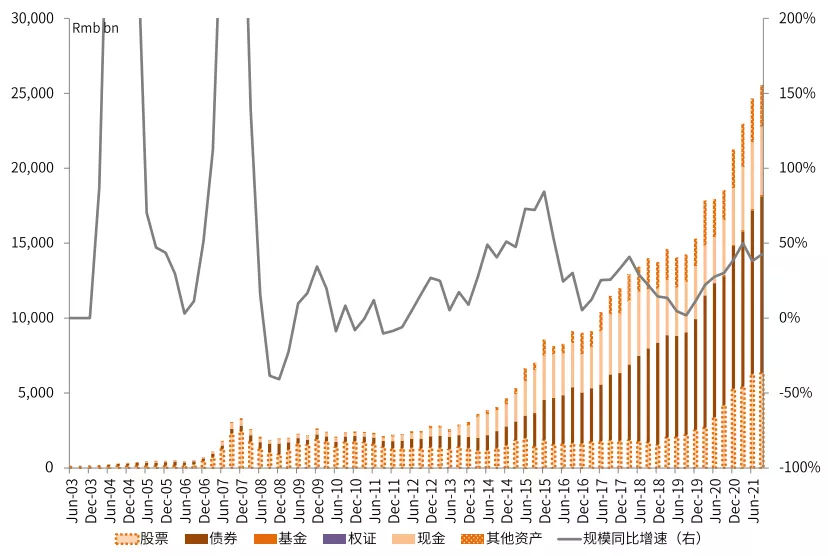

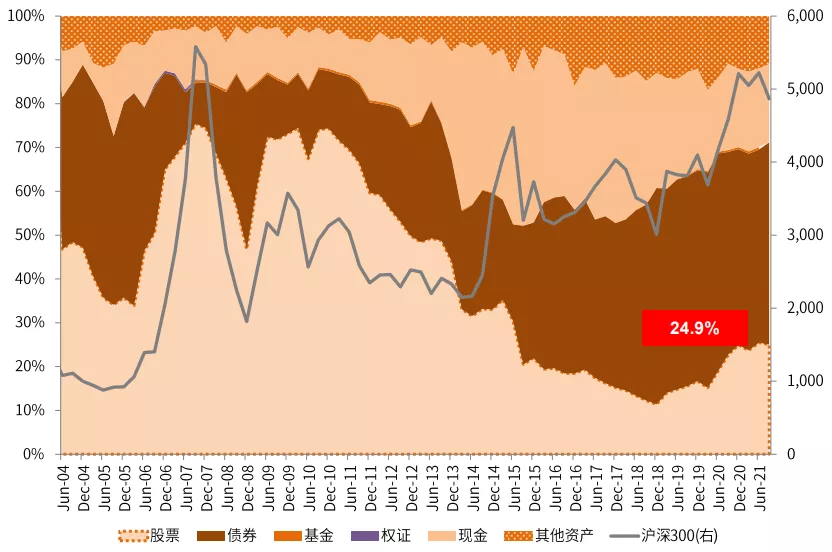

2021年三季度公募股票类资产配置比例略降。增长乏力、原材料价格加速上行压制A股市场三季度表现,沪深300和创业板指季度跌幅分别为6.8%和6.7%,股票型公募基金单季度收益率的中位数为-3.1%。受此影响公募基金总资产由二季度的23万亿元略升至三季度末的23.9万亿元,环比提升幅度有所放缓(二季度提升1.3万亿元)。股票类资产总额从6.28万亿元略升至6.35万亿元,占总值比由上半年的25.5%回落至24.9%。持有A股市值由上半年的5.56万亿元略升至5.76万亿元,占总值比持平在22.6%。债券类资产占比由44.1%提升至45.9%。

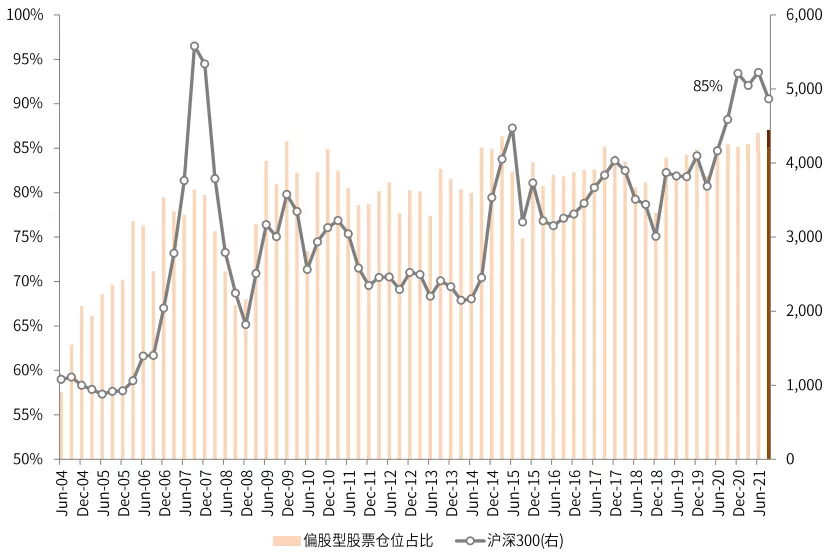

主动偏股型基金仓位持平微升,减仓港股,加仓A股。主动偏股型基金的仓位由上半年的84.8%微升至85.2%,仍处于历史中等偏高水平。受今年三季度港股市场波动加大影响(恒生国企指数和恒生科技指数三季度分别下跌18%和25%),主动偏股型基金在港股的配置比例从上半年的10.8%降至8.1%,A股仓位从上半年的74%提升至77%。

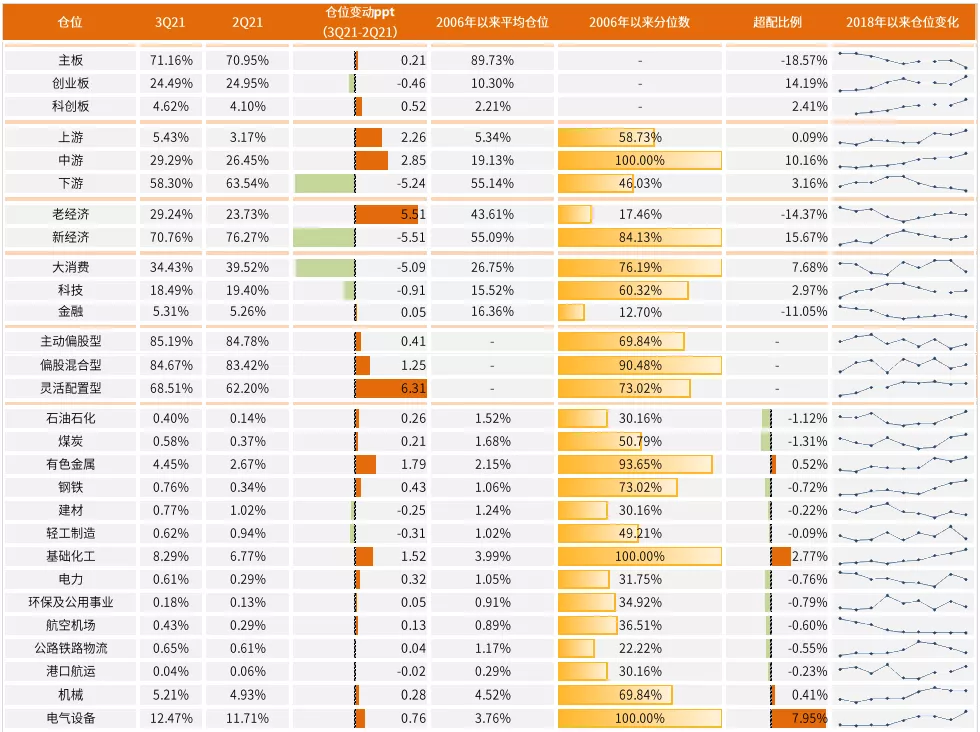

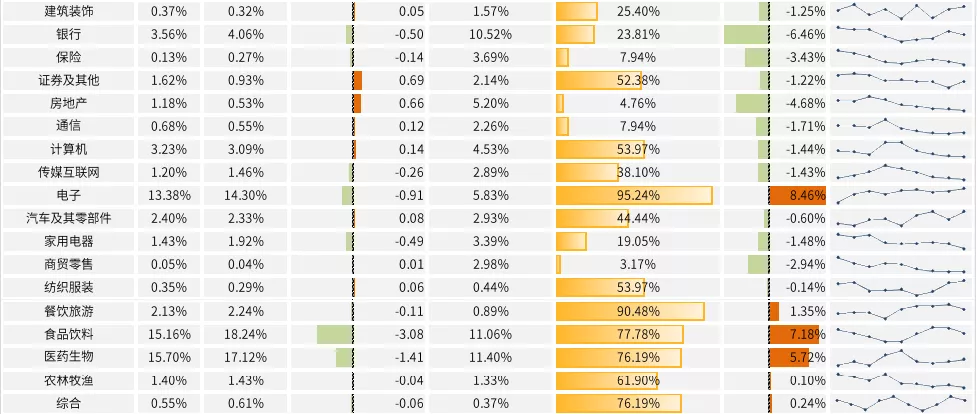

配置特征:持股集中度明显下降,加仓周期与科技成长,减仓消费

从主动偏股型基金管理人三季度的重仓仓位配置方向来看:

1) 龙头公司的持股集中度明显下降。主动偏股型基金重仓前400的公司重仓市值占比从今年年初开始连续3个季度回落,本季度回落幅度明显加大,由上半年的94.7%下降至90.4%(前两个季度的降幅均未超过1个百分点),重仓前20市值占比由39.9%降至32.5%。其中五粮液、贵州茅台、迈瑞医疗、海康威视等减仓明显。港股的腾讯、美团、安踏减仓较多。

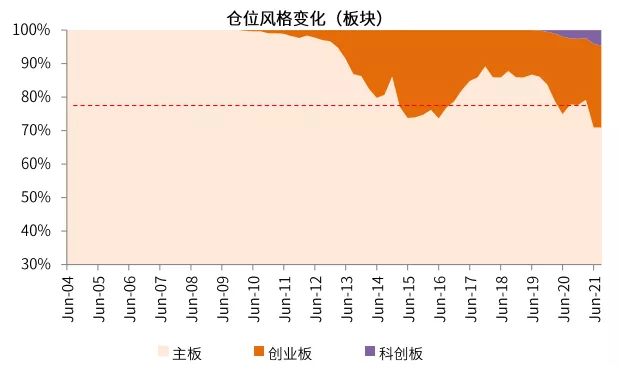

2) 主板略加仓,创业板略减仓。上季度明显加仓的创业板三季度的仓位有所下降,重仓仓位由25%下降至24.5%;科创板的仓位由4.1%小幅提升至4.6%;主板重仓仓位回升。

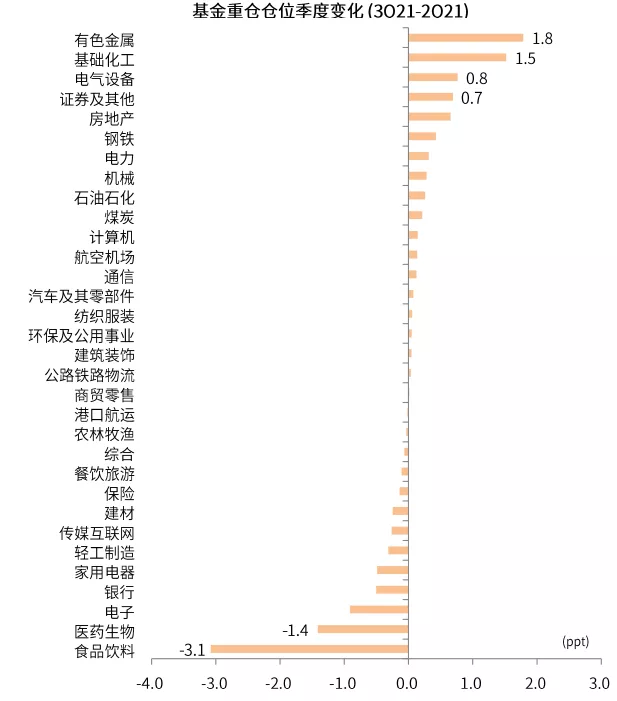

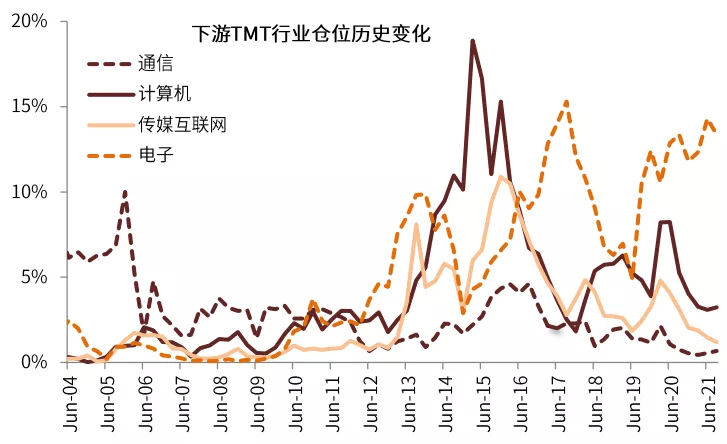

3) 加仓新能源等高景气成长板块,周期仓位小幅抬升,继续减仓消费。景气度较高的新能源汽车及新能源产业链的中上游,包括有色、部分化工、电气设备板块仓位明显提升,如天齐锂业、阳光电源、天赐材料三季度重仓市值提升居于前列,主动偏股型基金持仓家数最多的宁德时代三季度重仓持有家数进一步升至643家。医药板块分化明显,凯莱英、美迪西、药明康德三季度基金加仓较多;迈瑞医疗、长春高新、爱尔眼科则位于减仓前列;产业趋势预期有所变化的电子板块仓位回落,卓胜微、兆易创新等减仓较多;食品饮料板块减仓比例最高,重仓仓位较上半年下降了3.1个百分点。

下一阶段操作建议:短期均衡配置,中期偏成长。配置逐步向中下游倾斜

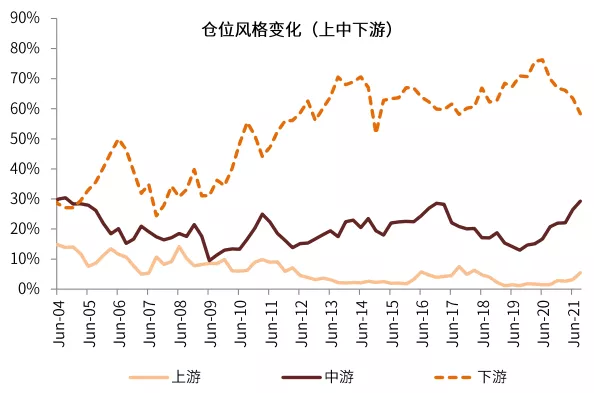

我们在八月初以来持续提示“均衡配置”,9月中旬开始提示“逐步减仓中国传统周期”,逐步自下而上关注调整较深的“消费”。近期市场担忧因素仍多,我们提示国内政策应对方向可能正在发生变化,需要继续观察政策进一步落实的情况。往未来看,在更加明确的货币、财政、产业政策和工具落地前,我们认为市场整体可能仍然处于区间震荡格局。上游价格调整有利于中下游板块;中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,建议自下而上择股逐步布局。

综合估值及景气度可关注如下方向:1)高景气、中国具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、半导体、部分制造业资本品等。估值趋高短期波动可能加大,宜耐心并逢低吸纳;2)泛消费行业:消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局,包括家电、轻工家居、食品饮料、医药等;3)部分估值合理、格局或成长性较好的周期:本地原材料周期板块仍有调整风险;同时受政策预期支持、相对落后的板块可能有一定交易价值,如水泥等。

正文

图表1:3Q21公募基金持仓:主动偏股型基金仓位持平略升

资料来源:万得资讯,中金公司研究部

市场概况:均衡配置

公募基金2021年三季报回顾:主动偏股型基金仓位持平略升

2021年三季度公募股票类资产配置比例略降。增长乏力、原材料价格加速上行压制A股市场三季度表现,沪深300和创业板指季度跌幅分别为6.8%和6.7%,股票型公募基金单季度收益率的中位数为-3.1%。受此影响公募基金总资产由二季度的23万亿元略升至三季度末的23.9万亿元,环比提升幅度有所放缓(二季度提升1.3万亿元)。股票类资产总额从6.28万亿元略升至6.35万亿元,占总值比由上半年的25.5%回落至24.9%。持有A股市值由上半年的5.56万亿元略升至5.76万亿元,占总值比持平在22.6%。债券类资产占比由44.1%提升至45.9%。

主动偏股型基金仓位持平微升,减仓港股,加仓A股。主动偏股型基金的仓位由上半年的84.8%微升至85.2%,仍处于历史中等偏高水平。受今年三季度港股市场波动加大影响(恒生国企指数和恒生科技指数三季度分别下跌18%和25%),主动偏股型基金在港股的配置比例从上半年的10.8%降至8.1%,A股仓位从上半年的74%提升至77%。

下一阶段操作建议:短期均衡配置,中期偏成长。配置逐步向中下游倾斜

我们在八月初以来持续提示“均衡配置”,9月中旬开始提示“逐步减仓中国传统周期”,逐步自下而上关注调整较深的“消费”。近期市场担忧因素仍多,我们提示国内政策应对方向可能正在发生变化,需要继续观察政策进一步落实的情况。往未来看,在更加明确的货币、财政、产业政策和工具落地前,我们认为市场整体可能仍然处于区间震荡格局。上游价格调整有利于中下游板块;中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,建议自下而上择股逐步布局。

综合估值及景气度可关注如下方向:

1)高景气、中国具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、半导体、部分制造业资本品等。估值趋高短期波动可能加大,宜耐心并逢低吸纳;

2)泛消费行业:消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局,包括家电、轻工家居、食品饮料、医药等;

3)部分估值合理、格局或成长性较好的周期:本地原材料周期板块仍有调整风险;同时受政策预期支持、相对落后的板块可能有一定交易价值,如水泥等。

图表2:全部公募基金中股票市值提升至6.35万亿元

资料来源:万得资讯,中金公司研究部

图表3:全部基金资产中股票占比较上半年小幅下降

资料来源:万得资讯,中金公司研究部

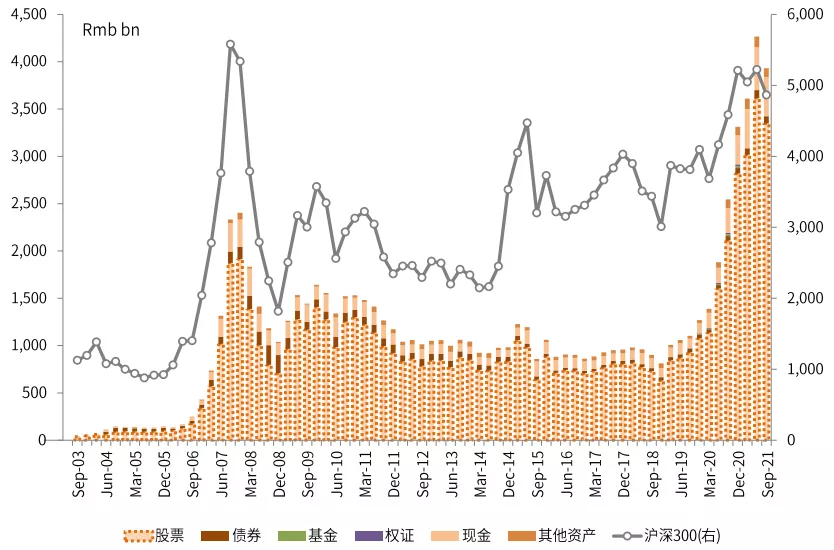

图表4:主动偏股型基金中股票市值为3.3万亿元

资料来源:万得资讯,中金公司研究部

图表5:主动偏股型基金股票仓位维持在85%的相对高位

资料来源:万得资讯,中金公司研究部

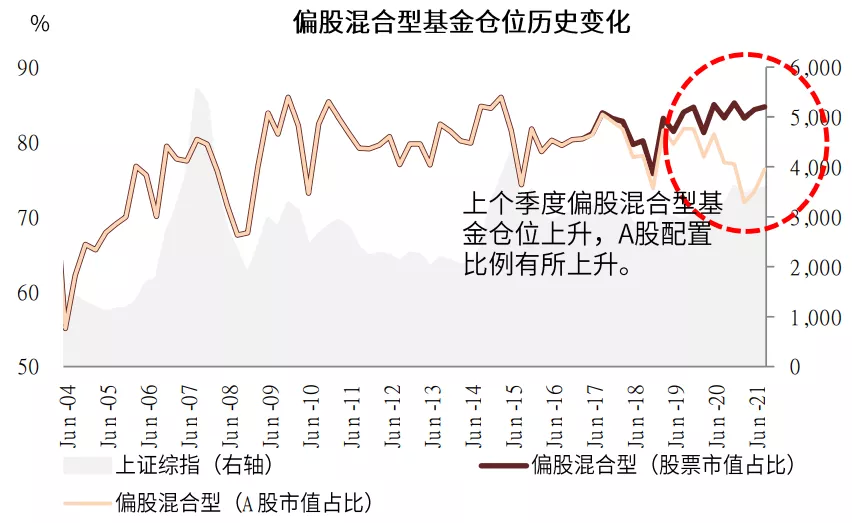

图表6:偏股混合型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

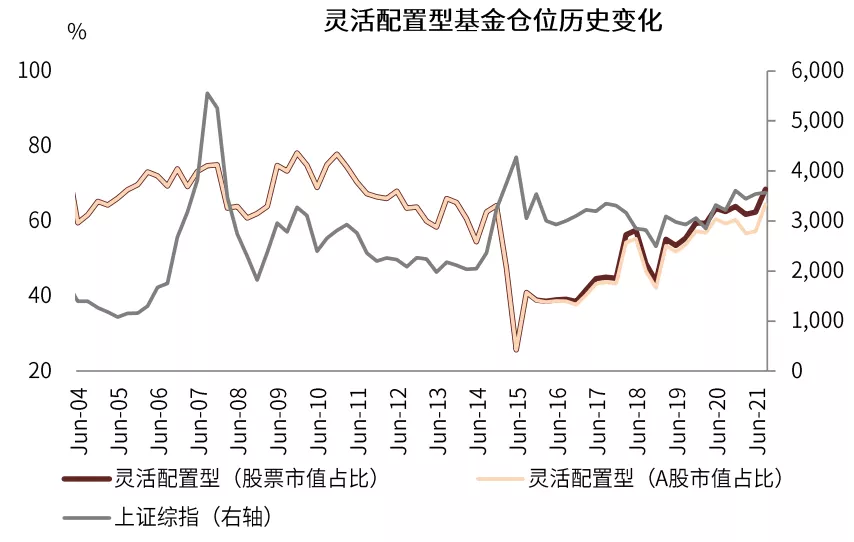

图表7:灵活配置型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

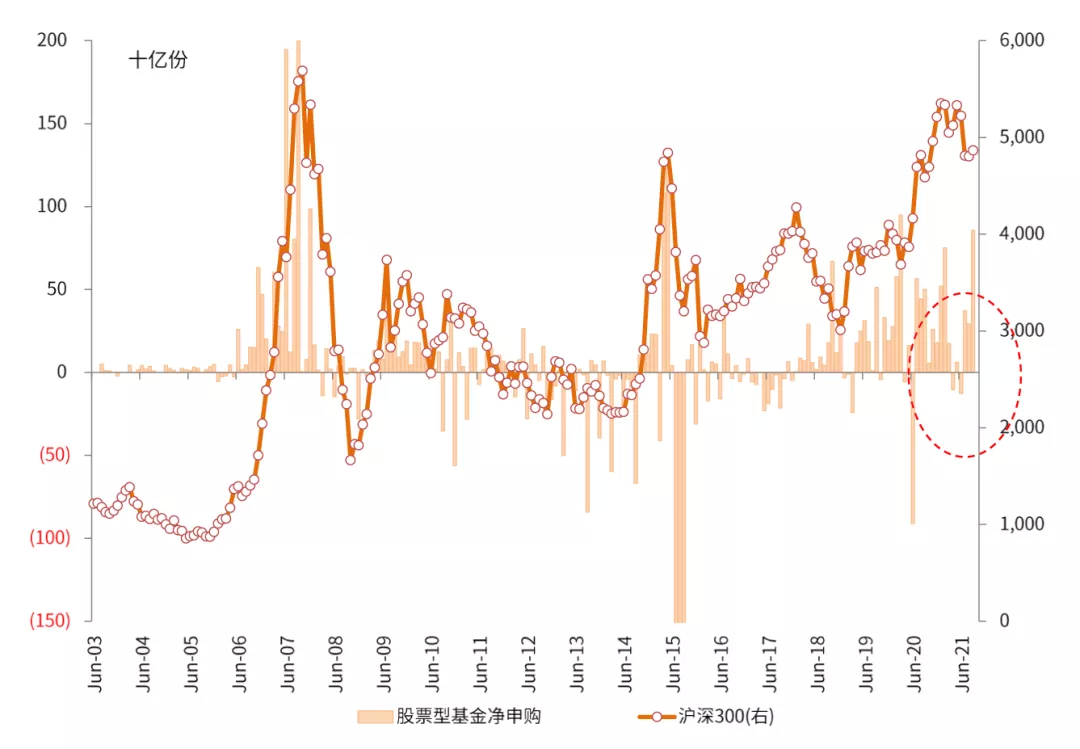

图表8:普通股票型基金份额继续保持净申购

资料来源:万得资讯,中金公司研究部

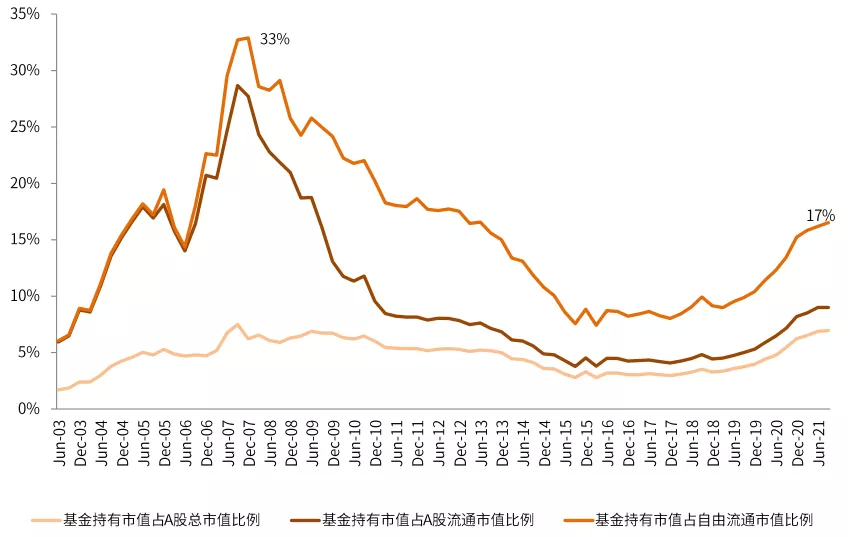

图表9:基金持股占A股自由流通市值比例继续提升

资料来源:万得资讯,中金公司研究部

配置特征:持股集中度明显下降,加仓周期与科技成长,减仓消费

从主动偏股型基金管理人三季度的重仓仓位配置方向来看:

1) 龙头公司的持股集中度明显下降。主动偏股型基金重仓前400的公司重仓市值占比从今年年初开始连续3个季度回落,本季度回落幅度明显加大,由上半年的94.7%下降至90.4%(前两个季度的降幅均未超过1个百分点),重仓前20市值占比由39.9%降至32.5%。其中五粮液、贵州茅台、迈瑞医疗、海康威视等减仓明显。港股的腾讯、美团、安踏减仓较多。

2) 主板略加仓,创业板略减仓。上季度明显加仓的创业板三季度的仓位有所下降,重仓仓位由25%下降至24.5%;科创板的仓位由4.1%小幅提升至4.6%;主板重仓仓位回升。

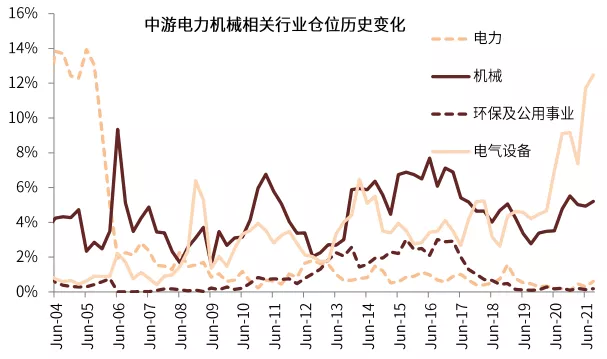

3) 加仓新能源等高景气成长板块,周期仓位小幅抬升,继续减仓消费。景气度较高的新能源汽车及新能源产业链的中上游,包括有色、部分化工、电气设备板块仓位明显提升,如天齐锂业、阳光电源、天赐材料三季度重仓市值提升居于前列,主动偏股型基金持仓家数最多的宁德时代三季度重仓持有家数进一步升至643家。医药板块分化明显,凯莱英、美迪西、药明康德三季度基金加仓较多;迈瑞医疗、长春高新、爱尔眼科则位于减仓前列;产业趋势预期有所变化的电子板块仓位回落,卓胜微、兆易创新等减仓较多;食品饮料板块减仓比例最高,重仓仓位较上半年下降了3.1个百分点。

具体行业及个股的增减仓位情况请参见下文图表。

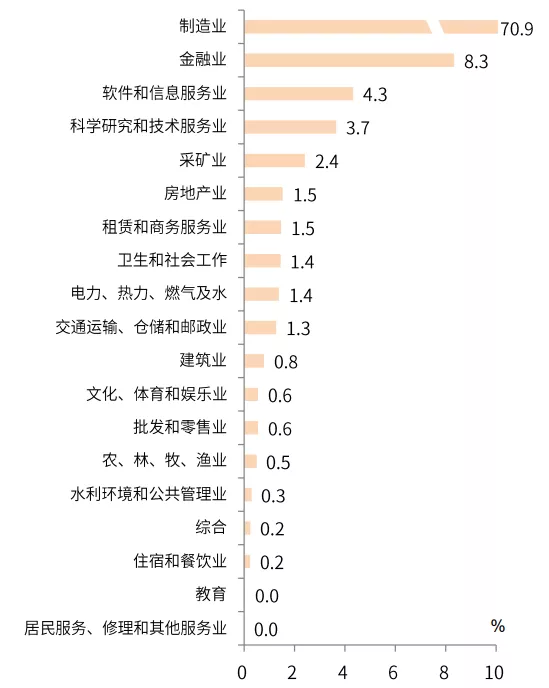

图表10:全部基金持股比例变化(3Q21 vs. 2Q21)

资料来源:万得资讯,中金公司研究部

图表11:3Q21全部基金持股比例

资料来源:万得资讯,中金公司研究部

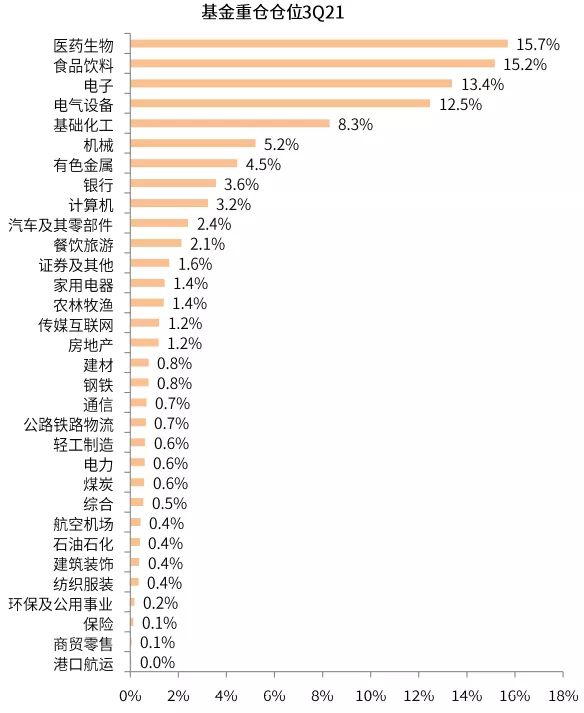

图表12:3Q21主动偏股型基金重仓比例

资料来源:万得资讯,中金公司研究部

图表13:基金重仓仓位季度变化情况

资料来源:万得资讯,中金公司研究部

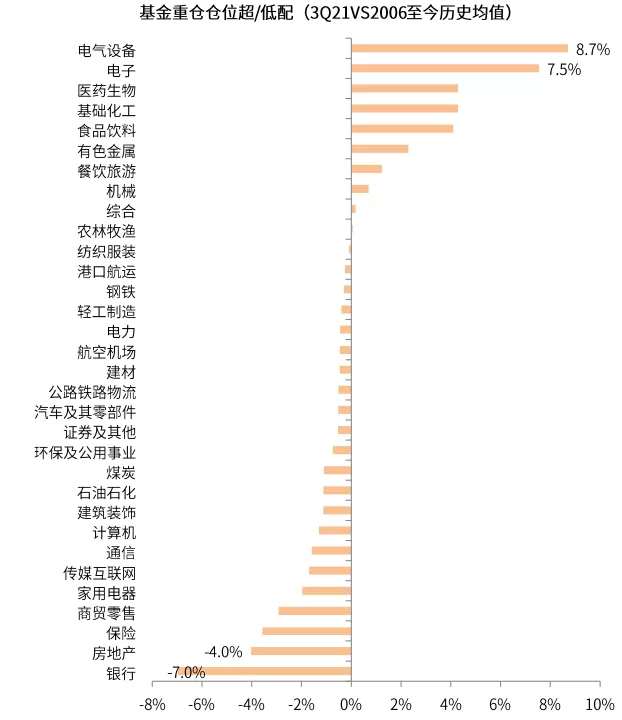

图表14:基金重仓仓位超/低配情况(当前/历史均值)

资料来源:万得资讯,中金公司研究部

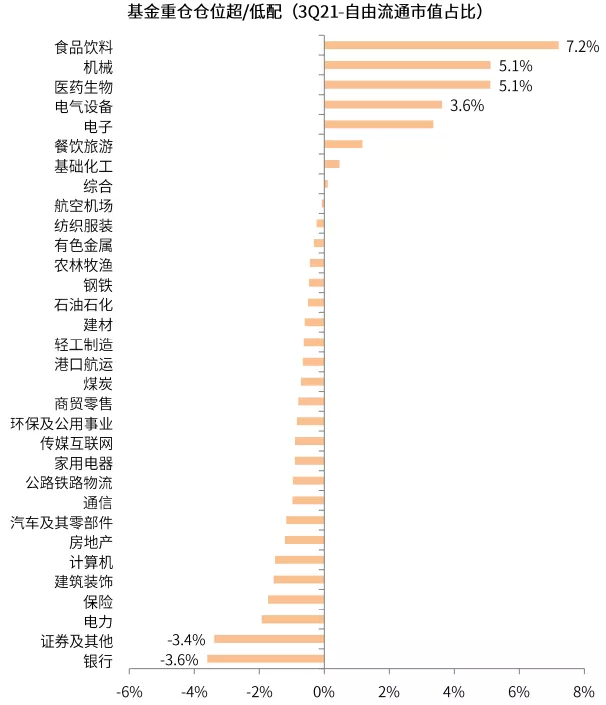

图表15: 基金重仓仓位超/低配情况(当前/市值占比)

资料来源:万得资讯,中金公司研究部

图表16:基金仓位风格变化(按板块)

资料来源:万得资讯,中金公司研究部

图表17:基金仓位风格变化(周期/防御)

资料来源:万得资讯,中金公司研究部

图表18:基金仓位风格变化(按上中下游)

资料来源:万得资讯,中金公司研究部

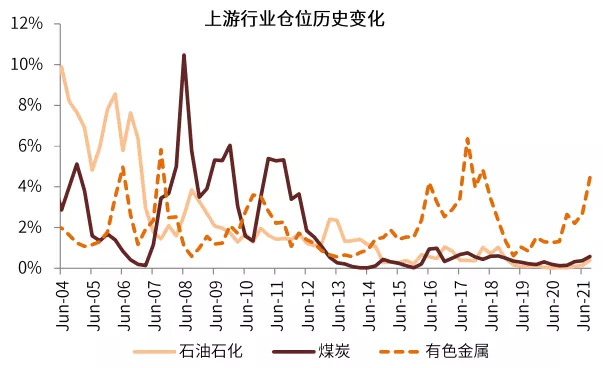

图表19:上游行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表20:中游机械电力行业基金仓位变化

资料来源:万得资讯,中金公司研究部

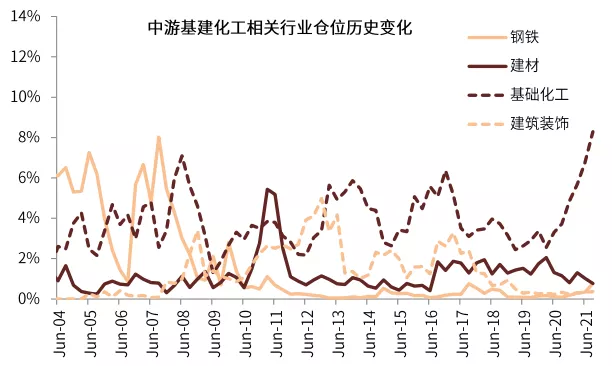

图表21:中游基建化工相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

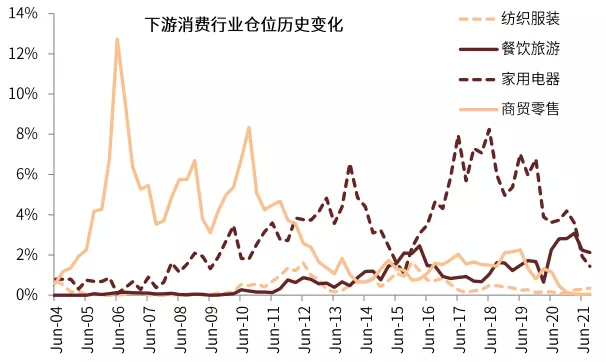

图表22:下游可选消费相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

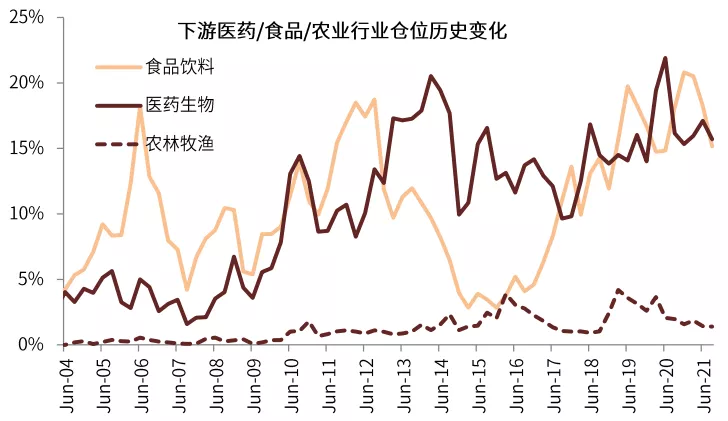

图表23:下游农业/医药/食品饮料行业基金仓位变化

资料来源:万得资讯,中金公司研究部

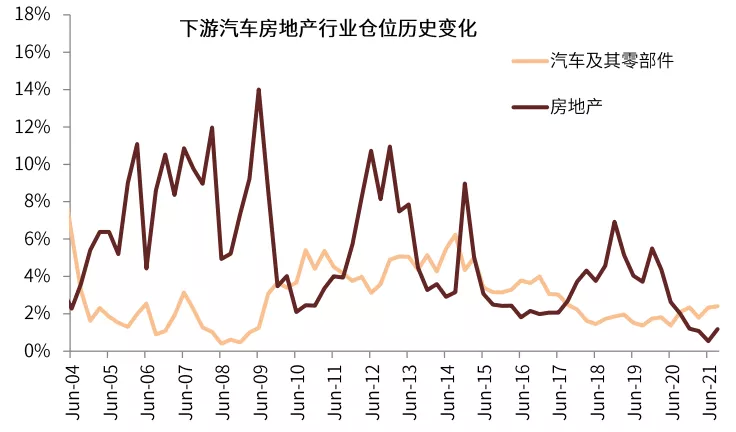

图表24:下游汽车房地产相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表25:下游TMT相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

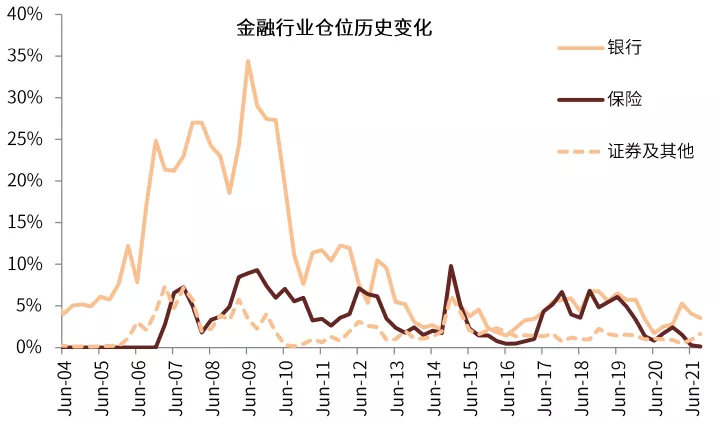

图表26:金融行业仓位变化

资料来源:万得资讯,中金公司研究部

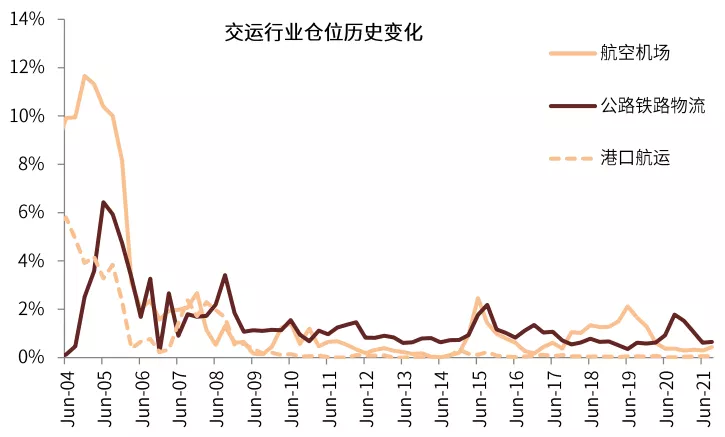

图表27:交通运输行业基金仓位变化

资料来源:万得资讯,中金公司研究部

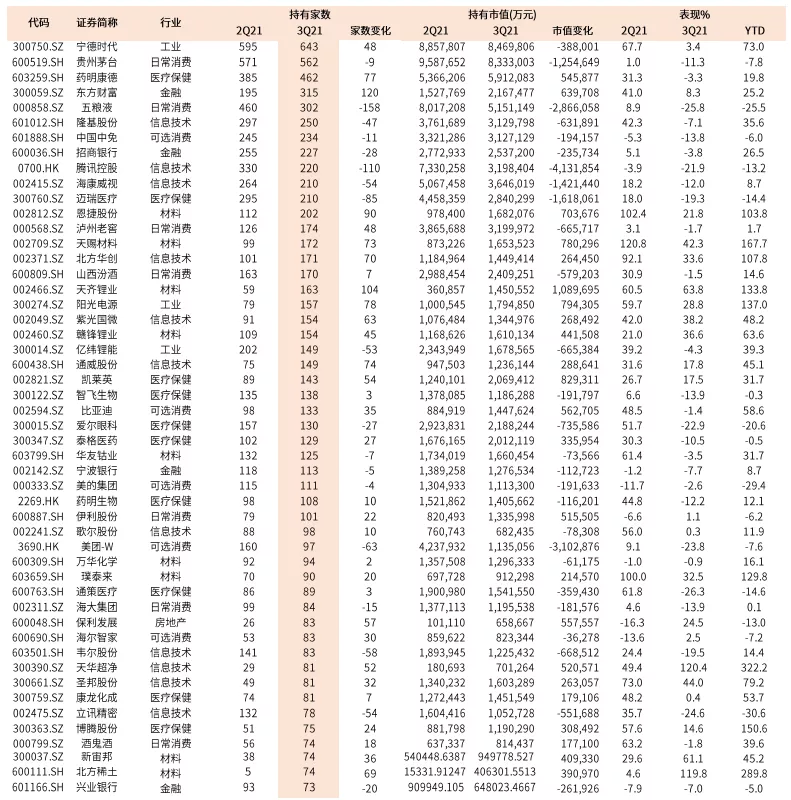

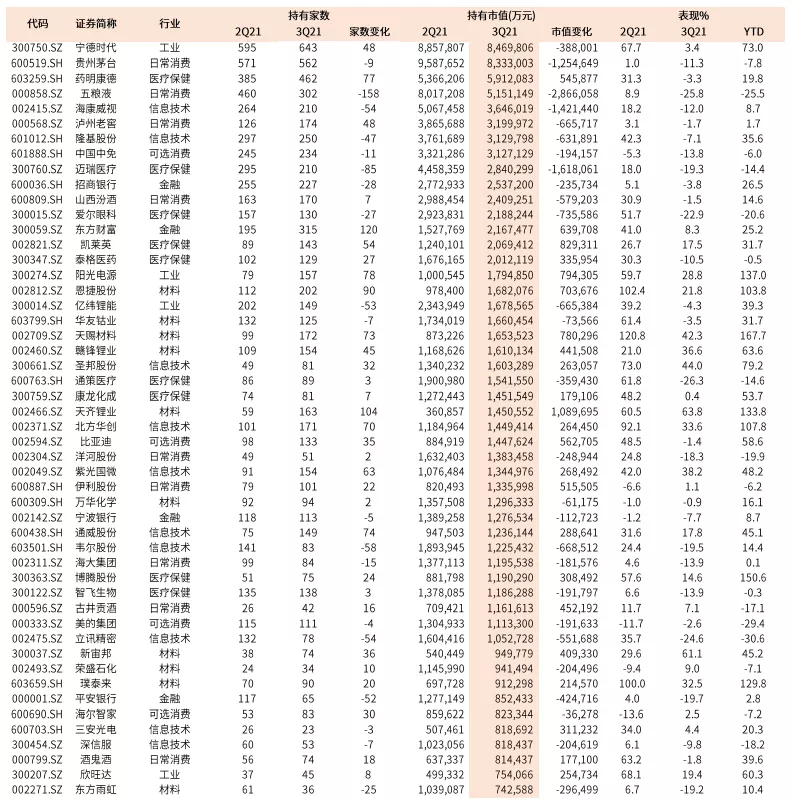

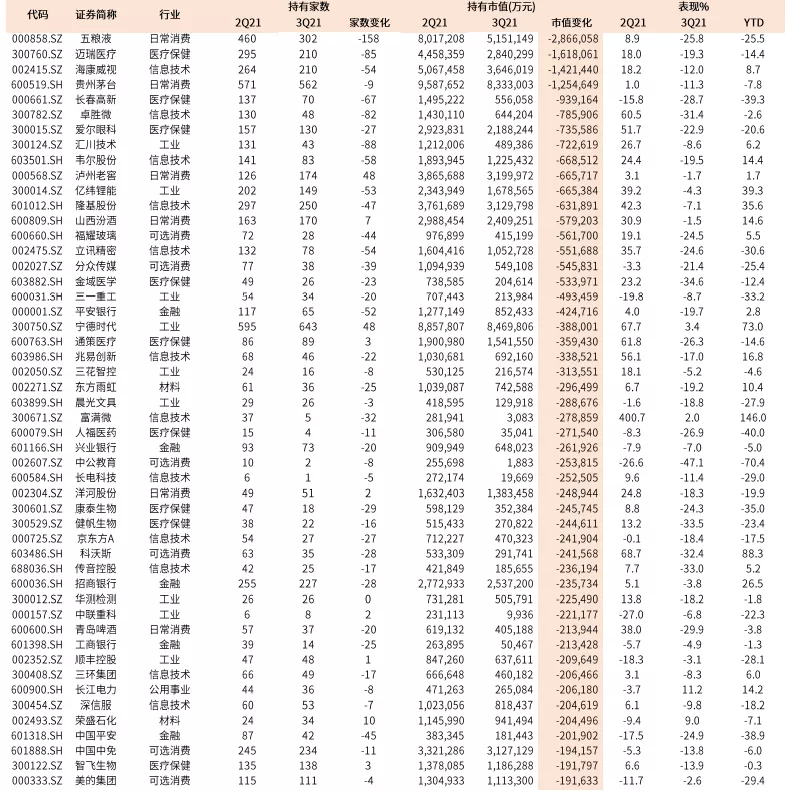

图表28:3Q21主动偏股型基金重仓持有家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

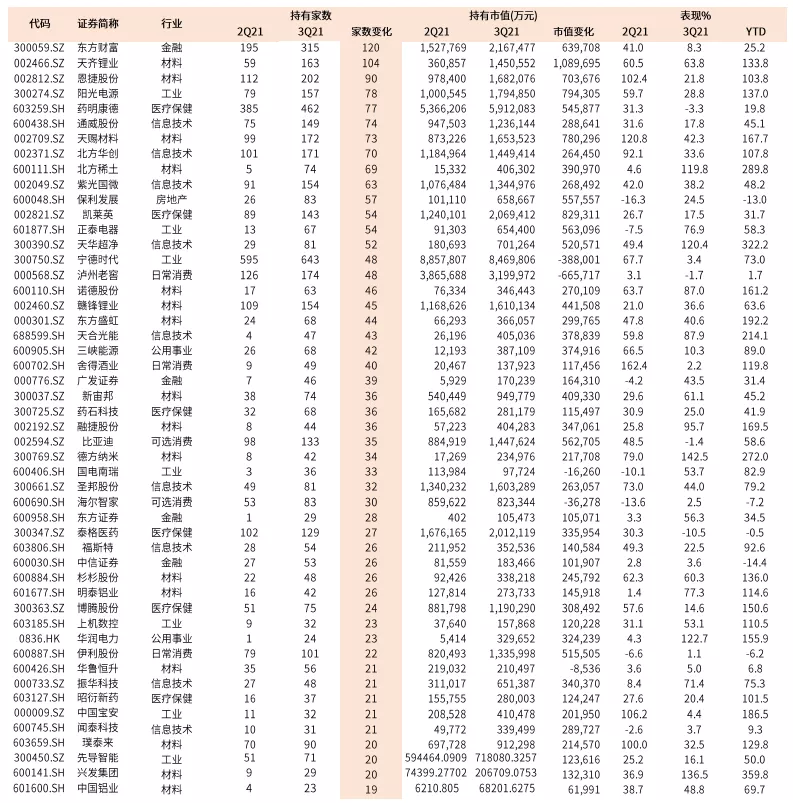

图表29:3Q21主动偏股型基金重仓增持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

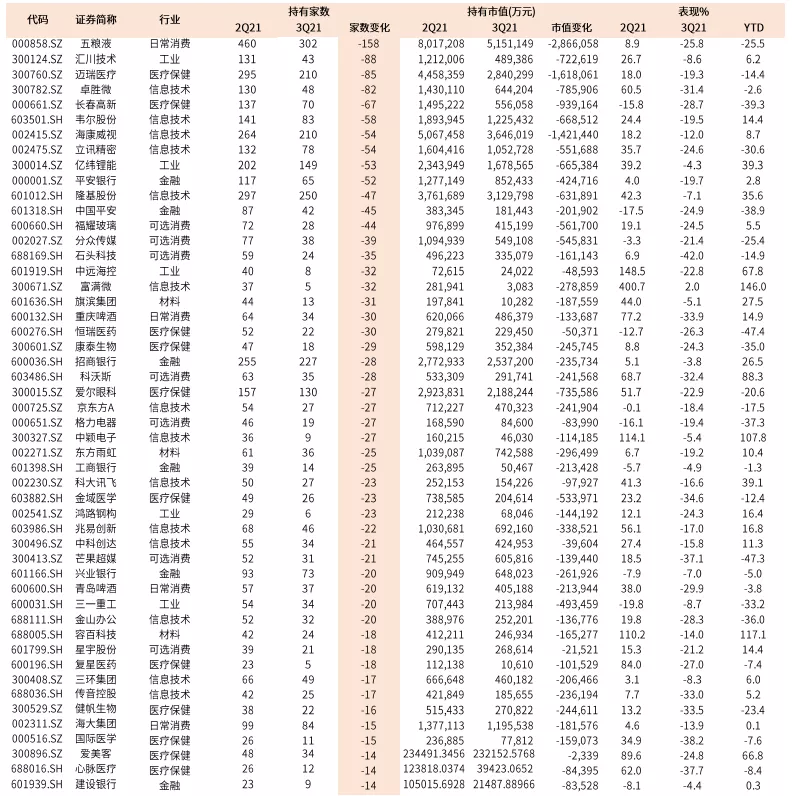

图表30:3Q21主动偏股型基金重仓减持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

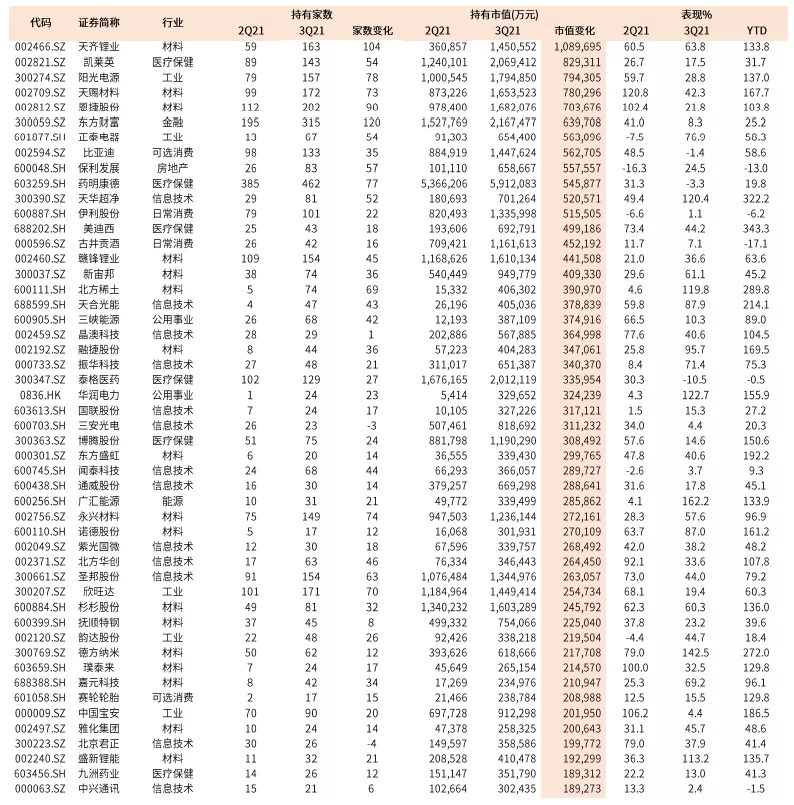

图表31:3Q21主动偏股型基金重仓持有市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

图表32:3Q21主动偏股型基金重仓增持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

图表33:3Q21主动偏股型基金重仓减持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2021年10月28日

本文选编自 微信公众号“中金点睛” ,作者:李求索、黄凯松等;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP