非农复苏在途,Taper仍在弦上——9月美国非农数据点评

导读:

9月非农主要受到疫情制约服务业就业以及扰乱教学秩序后季节性调整导致教育行业由“实增”到“减员”,预期后续非农将恢复较快增长,11月宣布Taper仍是大概率。

摘要:

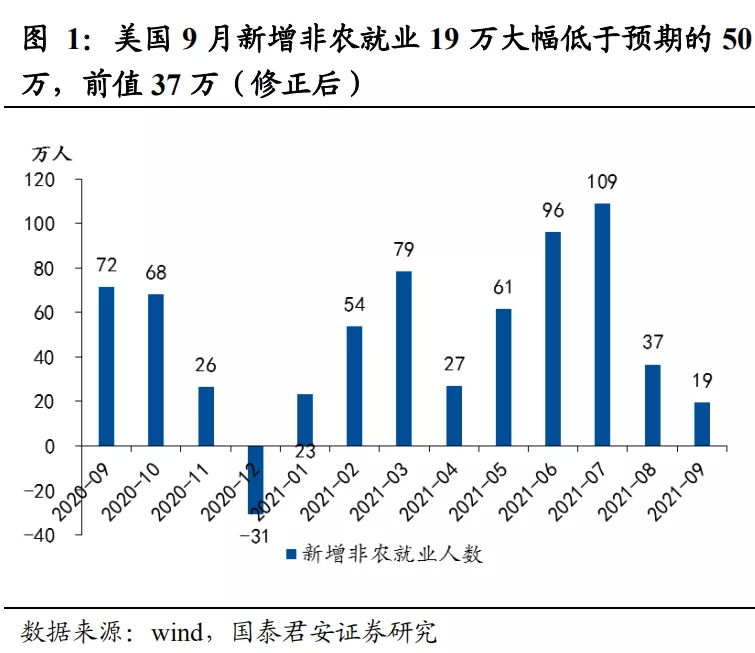

事件:美国9月非农就业再次低于预期。新增就业19.4万人,8月上修了13.1万到36.6万。失业率4.8%,前值5.2%,劳动参与率61.6%,前值61.7%,平均每小时工资年率4.6%,前值4.3%。

非农就业低于预期的主要原因为疫情双重扰动,剔除教育行业扰动,就业复苏仍然在途。

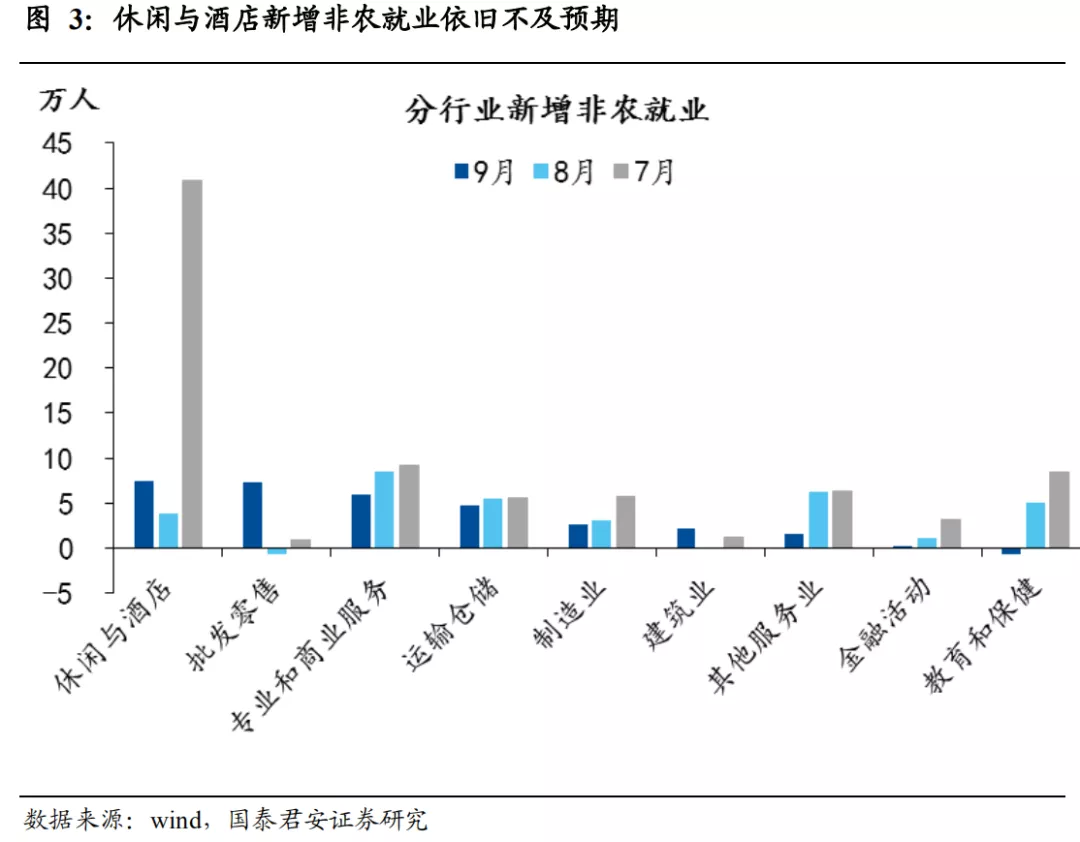

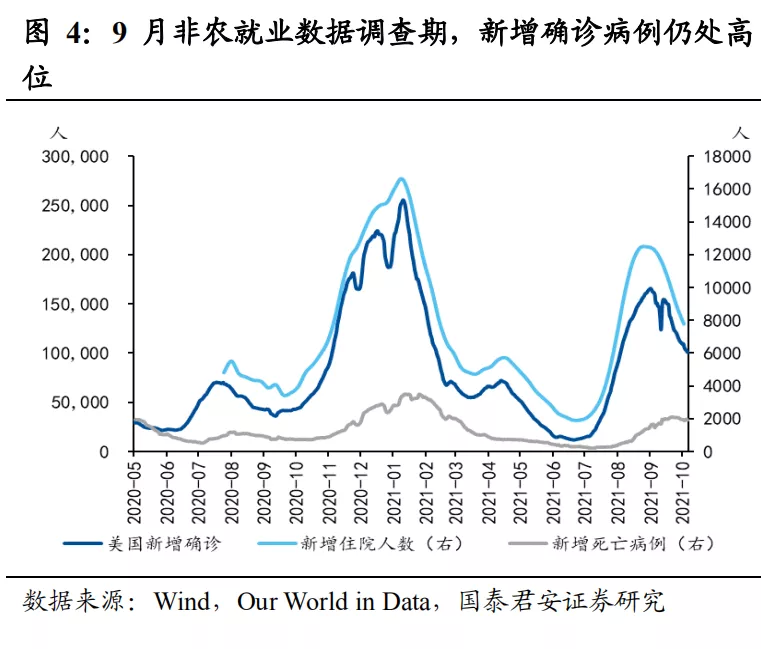

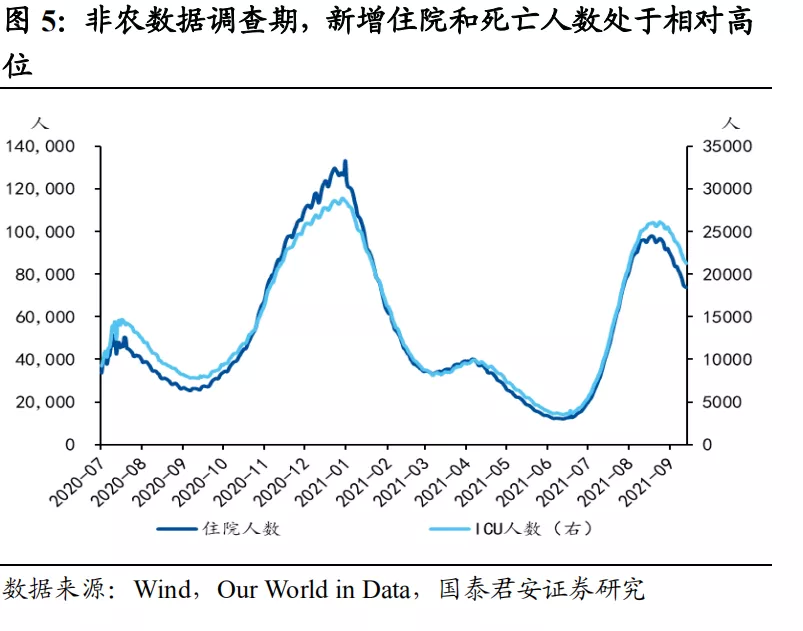

1)本次非农就业数据的统计窗口期在9月中上旬(包含12日的那一周),美国新增确诊病例此时刚开始见顶回落,总体仍处高位,尽管对服务业的复苏造成扰动,但休闲酒店就业仍增7万人,好于上月的4万人,且零售业、运输和仓储业都实现5万左右的就业增加。

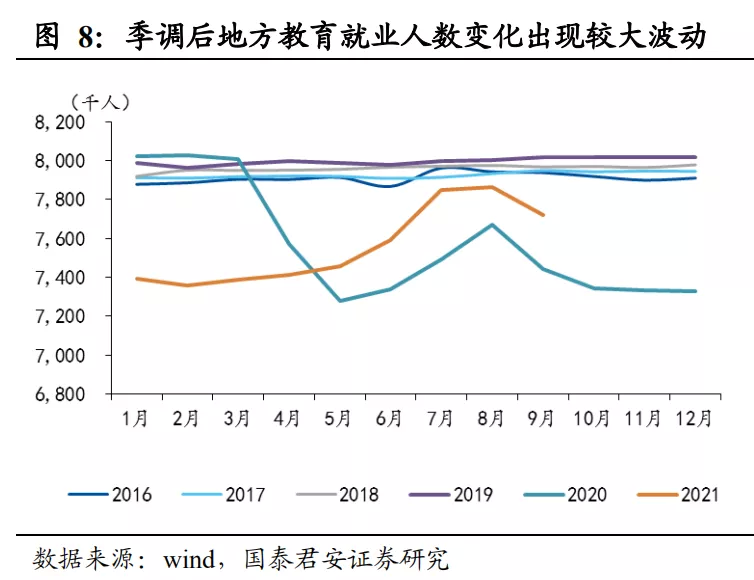

2)疫情扰乱了常规的教育季节性因素,导致教育行业出现了较大幅度的波动,是非农不及预期的重要原因。以地方政府教育就业来看,非季调9月就业增加了71.8万,而季调后则减少了14.4万。从实际的数据来看,由于疫情扰动季调后的就业数据不再如疫情前有平稳的趋势,反而出现了较大的波动。我们认为,疫情导致学校招聘节奏出现较大变化,常规季节性调整恐难以准确评估就业形势,或存在低估。不考虑纳入政府就业的教育行业就业减少的16.1万人,则非农就业增加35.5万,与上修后的上月数据基本持平。

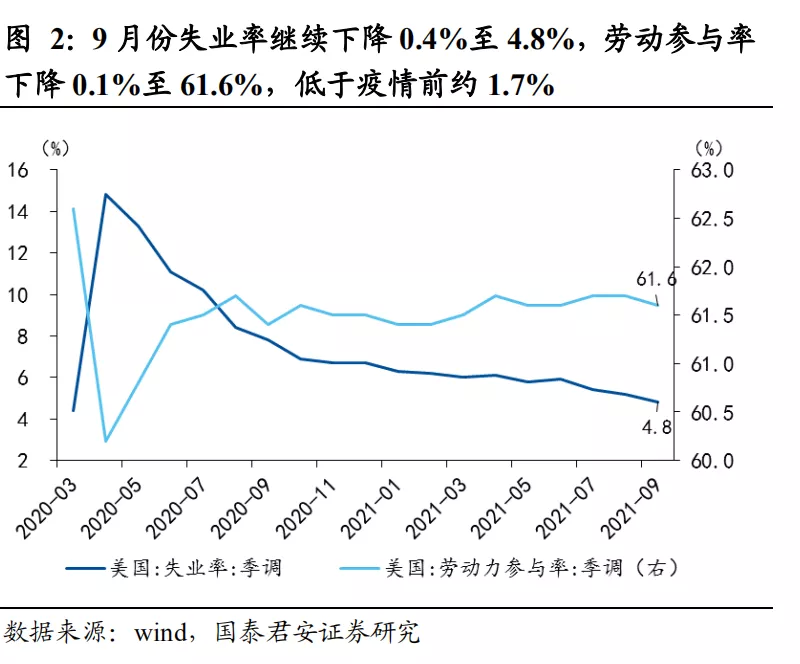

联邦额外失业救济金到期,使部分失业人口主动退出劳动力市场,导致失业率和劳动参与率双降的主要原因。每周额外300美元的失业救济金在9月5日全部到期,使得此前通过申报失业而领取额外300美元救济金的部分“失业人员”退出了劳动力市场,导致失业率和劳动参与率出现双降。此外,失业救济金到期也增加了部分失业人员找工作的动力,也是导致失业率下降的部分原因。

非农恢复可期,Taper仍在弦上。

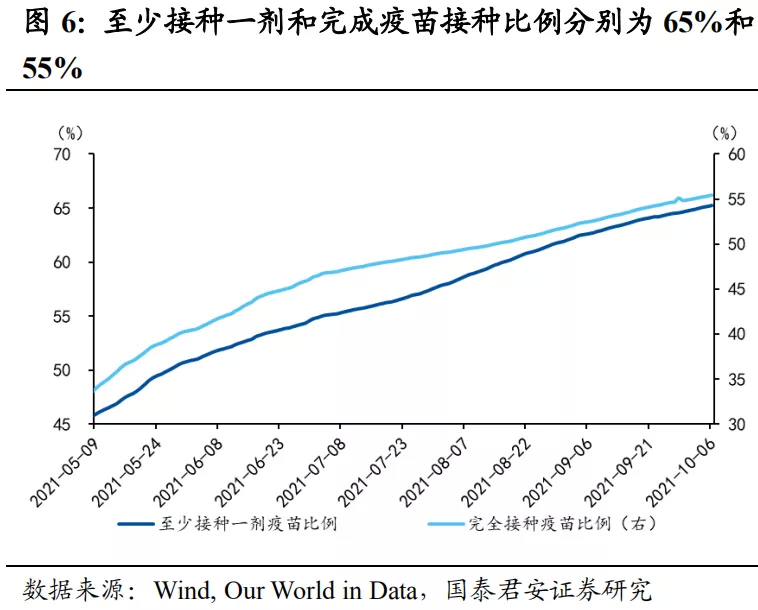

1)9月中下旬以来疫情明显缓解,预计对10月非农就业数据的扰动有限,10月非农就业数据有望大幅增长。其一,9月下旬以来美国的疫情相关的各项数据出现回落且出现了针对新冠病毒的口服药物莫那比拉韦,有利于进一步控制疫情和提振劳动者信心。其二,当前教育行业的扰动可能有一定程度的消退,季调后的教育人数和非季调的就业人数已经接近,后续季节性调整的因素将会收窄。其三,额外的补贴到期后有望促进居民就业。我们预期10月非农数据大概率延续恢复态势。

2)联储11月宣布taper仍是大概率情形。主要原因有三:1)包括美联储主席鲍威尔在内的多位官员都透露对于就业复苏更关注累计值而非单月值,而本月还同时上修了7、8月的非农就业,3月移动平均就业人数增超55万。目前大多数官员认为就业累计复苏已达taper门槛;2)9月薪资增速继续提升,此前鲍威尔在国会证词中也承认了通胀的压力,通胀因素也会对Taper产生推动;3)9月非农受疫情等因素干扰,但实际上也蕴含了一些积极信号,对未来就业不应悲观。

目录:

正文:

1. 疫情扰动仍在,就业复苏延续

事件:美国9月非农就业再次低于预期。新增就业19.4万人,同时上修了7月和8月非农就业数据,7月上修3.8万到109.1万,8月上修了13.1万到36.6万。失业率4.8%,前值5.2%,劳动参与率61.6%,前值61.7%,平均每小时工资年率4.6%,前值4.3%。

短期疫情扰动美国9月非农就业数据。本次非农就业数据的统计窗口期在9月中上旬(包含12日的那一周),美国新增确诊病例此时刚开始见顶回落,总体仍处高位,对休闲酒店等服务业的复苏造成扰动,但就业仍增7万人,好于上月的4万人,且零售业、运输和仓储业都实现5万左右的就业增加。

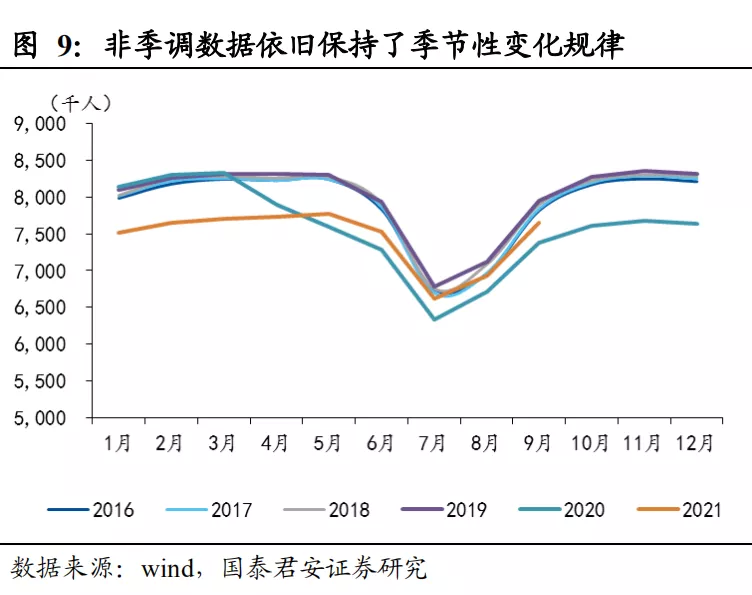

疫情扰乱了常规的季节性因素,导致教育行业出现了较大幅度的波动,季节性调整后9月新增就业出现大幅度下滑。9月,教育行业就业是主要的拖累项目,公共教育领域合计减少就业16.1万人,私人教育领域也减少了就业1.9万人,而这主要是由于季节性调整的因素所致。以地方政府教育就业来看,非季调9月就业增加了71.8万,而季调后则减少了14.4万。教育行业由于教学的周期产生了明显的季节性,但是由于疫情扰动,我们认为这种季节性规律会受到影响。从实际的数据来看,季调后的就业数据不再如疫情前有平稳的趋势,反而出现了较大的波动,而非季调的数据则保持了较好的规律。我们认为,疫情导致学校招聘节奏出现较大变换,常规季节性调整恐难以准确评估就业形势,或存在低估。不考虑纳入政府就业的教育行业就业减少的16.1万人,则非农就业增加35.5万,与上修后的上月数据基本持平。

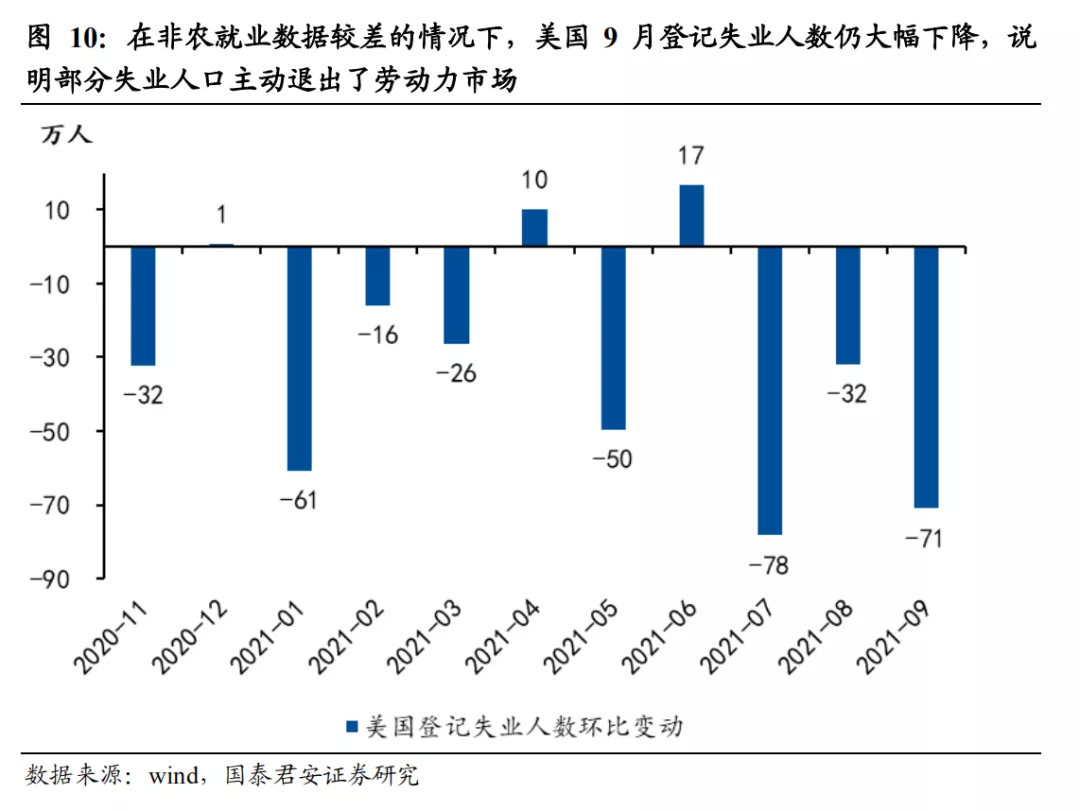

联邦额外失业救济金到期,使部分失业人口主动退出劳动力市场,导致失业率和劳动参与率双降的主要原因。每周额外300美元的失业救济金在9月5日全部到期,使得此前通过申报失业而领取额外300美元救济金的部分“失业人员”退出了劳动力市场,导致失业率和劳动参与率出现双降(劳动力人数=有工作人+失业人数,失业率=失业人数/劳动力人数,劳动参与率=劳动力人数/总人口数,在失业人数下降时,劳动参与率下降,同时失业率的分子分母下降相同数量,由于分母远大于分子,所以失业率总体下降)。从数据来看,在非农就业数据较差的情况下,美国9月登记失业人数仍大幅下降,说明部分失业人口主动退出了劳动力市场,而7月登记失业人数虽然也大幅下降,但是因为7月非农就业数据异常强劲(达109万,创11个月新高),带动了失业人数的下降。此外失业救济金到期也增加了部分失业人员找工作的动力,也是导致失业率下降的部分原因。

2. 非农恢复可期,Taper仍在弦上

9月中下旬以来疫情明显缓解,预计对10月非农就业数据的扰动有限,10月非农就业数据有望大幅增长。其一,9月下旬以来美国的疫情相关的各项数据出现回落,近期有出现了针对新冠病毒的口服药物莫那比拉韦,对中轻度患者具有较好的疗效,有利于进一步控制疫情和提振劳动者信心。其二,,当前教育行业的扰动可能有一定程度的消退,季调后的教育人数和非季调的就业人数已经接近,后续季节性调整的因素将会收窄。其三,额外的补贴到期后有望促进居民就业。我们预期10月非农数据大概率延续复苏态势。

联储11月宣布taper仍是大概率情形,但12月官宣的可能性有所增加。虽然9月单月新增非农就业未达到50万的阈值,但我们认为11月宣布taper仍是大概率事件,主要原因有三:1)包括美联储主席鲍威尔在内的多位官员都透露对于就业复苏更关注累计值而非单月值,而本月还上修了7、8月的非农就业数据,3月移动平均就业人数增超55万。目前大多数官员认为就业累计复苏已达taper门槛;2)9月薪资增速继续提升,此前鲍威尔在国会证词中也承认了通胀的压力,通胀因素也会对Taper产生推动;3)如上文所示,9月非农受疫情等因素干扰,但实际上也蕴含了一些积极信号,对未来就业不应悲观。

本文编选自“国泰君安证券”,智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP