A股低波动慢牛, 港股又逢配置新经济良机

在2018年之后,中国资本市场改革取得很大的成果,发生了深刻的变化:

一是市场的波动性明显降低,之前20年A以高波动著称,年化波动率约为30%,近几年则下降到与欧洲、日本等成熟市场相近水平(约20%)。

近期A股日均成交量已经升上万亿元,历史上看这往往是“大牛市”、“泡沫市”的标志,但目前多空双方充分换手、指数表现非常平和,反映出市场深度增加、投资者成熟度提高。

二是中国始终坚持供给侧改革和“房住不炒”,不断化解系统性金融风险。稳定的大环境使得A股市场在经历了两年牛市后还是比较平稳,虽然沪深300等大盘指数今年有所调整,但中证500、创业板指数稳步上涨。

随着整体波动率降低、市场定价更加成熟,A股正走在持续慢牛的道路上。

指数增强产品优于主观选股产品,看好500指增的后市机会。

根据公募基金8月27日的净值统计,300指增\500指增、主观判断股票基金的年初至今的收益中位数分别为-0.8%、19.6%、6%,沪深300、中证500、中证800指数同期涨跌幅分别为-7.4%、12.8%、-3.0%。300和500指增策略的超额收益大致在6%-7%作用,且随环境变化的稳健度较高。

今年两大指数都有可观的盈利增长潜力,沪深300盈利预期增速达22%,中证500指数则高达50%(部分受去年商誉减值和疫情的双重影响)。

估值方面,沪深300年初时估值分位数略高,2月以来估值有所回调,中证500指数则仍处于估值从低位修复的阶段。随着今年盈利修复,2021年底沪深300和中证500预期估值在12/18倍,均处于较低估值区间。2022年预期盈利增速接近分别为12%/16%。

我们认为后市沪深300和中证500均有表现机会,考虑到后者目前的盈利增长势头、估值吸引力都更佳,再加上超额获取空间,我们相对更为看好500指数增强产品。

与指数增强策略相比,主观判断型基金今年波动加大,且不同管理人表现分化加剧。

根据我们以往的研究,对主观判断产品,仅靠历史回报和有限的经验挑选出能持续跑赢市场的基金较难,今年既有过往业绩黑马基金收益亮眼,也有居于头部的基金遭遇滑铁卢。

而指数增强基金凭借其更为分散的配置和更系统的风格把握能力,可以创造更为稳定的超额收益,相较而言,指数增强基金是比主观判断股票基金性价比更高的权益投资标的。

离岸中国权益回调幅度更大,把握配置机会。

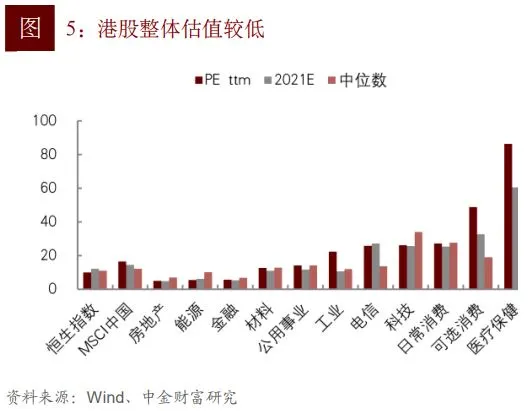

相比A股而言,离岸中国权益受监管影响回调幅度更大,八月份MSCI中国/恒生指数跌幅分别达-3.3%/-2.1%,恒生医疗/恒生科技跌幅深至-10.8%/-6.8%。科技板块的估值首当其冲,已经回落到历史最低水平。

阶段性的行业整顿期在我国并不是第一次出现,在上一轮严监管时期(2018年),互联网、医药、房地产、保险等行业同样经历了政策整改、估值压缩,但在之后两年股价恢复了稳定增长。

目前在受到严监管的行业中,其中除了K12教育等重点治理行业以外,消费品、创新药、科技行业的大部分业务基本面完好无损,有长足的发展空间。参照历史,当前的估值低迷期或将是又一次配置新经济资产的良机。

本文节选自“中金财富研究”发布的研究报告《2021年9月资产配置建议:A股正走上低波动慢牛的道路》,作者为分析师蔡青 、付英娇、 吴佳;文中观点不代表智通财经观点;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP