投资新能源车的“心脏”—锂电池

核心观点在全球变暖的大背景下,当前全球超100多个国家已承诺在2050或2060年实现“碳中和”。新能源汽车推行将有效优化全球能源结构,是实现碳中和的重要路径。锂电池则是新能源汽车的“心脏”,新能源汽车的成本构成中电池环节占比最高。国证新能源车电池指数反映了A股市场中新能源车电池产业上市公司的市场表现,2010年来国证新能源车电池指数收益显著好于其他市场指数。国证新能源车电池指数成分股市值的权重分布以大市值、高成长标的为主。

行业分布上,国证新能源车电池指数权重主要分布于储能设备、乘用车和锂等行业。工银瑞信国证新能源车电池ETF(159840.OF)是紧密跟踪国证新能源车电池指数收益率的基金产品,聚焦新能源电池领域龙头公司。

锂电池是新能源汽车的“心脏”

(1)新能源汽车推行是实现碳中和的重要路径在全球变暖的大背景下,世界各地均提高了对于环境问题的重视程度。碳消耗所带来的二氧化碳排放是引起全球变暖的主要原因,为了防止全球进一步变暖,并且减少全球变暖所导致的自然灾害频发问题,减少碳排放量,实现绿色发展,世界各地纷纷开始提倡“碳达峰”、“碳中和”概念。

中、欧、美当前是碳排放最大经济体,三者温室气体排放全球合计占比达52%。中国是全球第一大碳排放经济体,温室气体排放量占比超25%,人均排放量比全球平均水平高约40%;美国温室气体排放量占全球排放量13%,其人均排放量为仍全球最高,近10年总体保持下降趋势,主要是由于能源需求的增加推动能源结构逐渐从煤炭转向天然气和可再生能源转变;欧盟(欧盟+英国)温室气体排放量全球占比8.6%。随欧洲碳排放交易体系的实施和推动,欧洲过去几年碳排放保持稳定下降趋势。为应对二氧化碳排放引起全球进一步变暖,全球多国签订了《巴黎协定》等多个条约。

上世纪90年代以来,全球主要国家进行了一系列的气候变化谈判,前后达成了《联合国气候变化框架公约》、《京都协定》、《巴黎协定》等条约或协定。其中《巴黎协定》是由全世界178个缔约方共同签署的气候变化协定,《巴黎协定》的长期目标是将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内。并且当前全球超100多个国家已承诺在2050或2060年实现“碳中和”。

截至2021年4月份,全球已有100多个国家宣布或承诺在2050年左右实现碳中和的目标。其中中国2030年碳达峰、2060碳中和目标;欧洲提升2030年原定减排目标,2050年实现碳中和(其中德国计划最晚2050

年实现碳中和,英国 2030 年将禁售燃油车);美国提出2050年实现零排放;日本同样提出在2050年实现碳中和。

当前全球新能源汽车迎来爆发期。中美欧三地肩负全球“碳中和“的重任,如中美欧能够大力推动新能源汽车的渗透和发展,将能够大幅度改善全球CO2排放过多的态势。同时中美欧三地为全球最大的汽车生产及消费地区,汽车电动化大势所趋,自2019年全球出现供给端及政策端两端发力情况,有效提振新能源汽车消费。我们预计2021/2025/2050全球新能源汽车销量有望达501万辆/1969万辆/9858万辆,对应渗透率为6.0%/22.1%/86.3%。

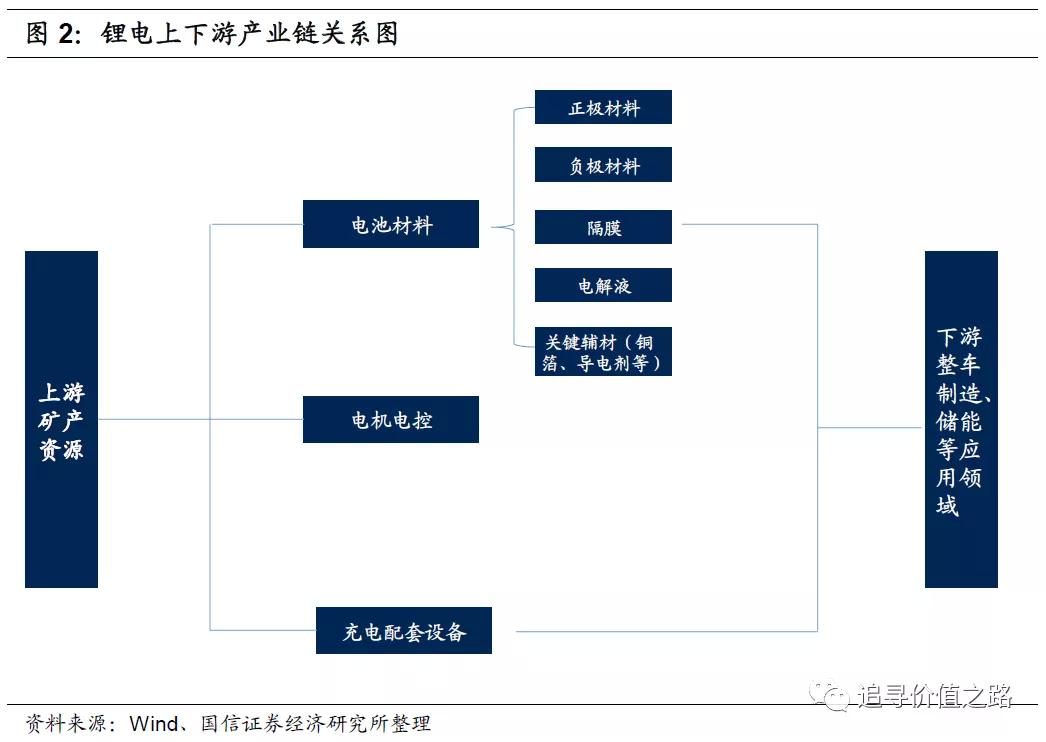

新能源汽车推行将有效优化全球能源结构。新能源汽车相比燃油车具节能优势,能源结构能够得到优化。节能上,近5年内全球、国内燃油车能耗在石油消耗中的占比分别约为20%-25%、28%-35%,对比之下电动车能耗在总发电量中占比小于1%,电动车对比燃油车节能显著。减排上,传统单车排碳百公里排碳量约是新能源汽车两倍,新能源汽车渗透能促进能源结构优化。传统车为全球汽车碳排放量主要来源,结构向新能源汽车转变将大幅改善碳排放现状。(2)锂电池上下游产业链概览新能源汽车主要包括上游锂电池及电机原材料、中游电机,电控,电池以及下游整车,充电桩和运营三个环节。

中游环节电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂,三元锂主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA,对应上游原材料主要为锂矿、钴矿、镍矿以及锰矿等;负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯PE为主,电解液主要成分为六氟磷酸锂。电控环节主要是控制类硬件与线速,电机上游主要是永磁材料与硅钢片,原材料分别为稀土与铁矿石。

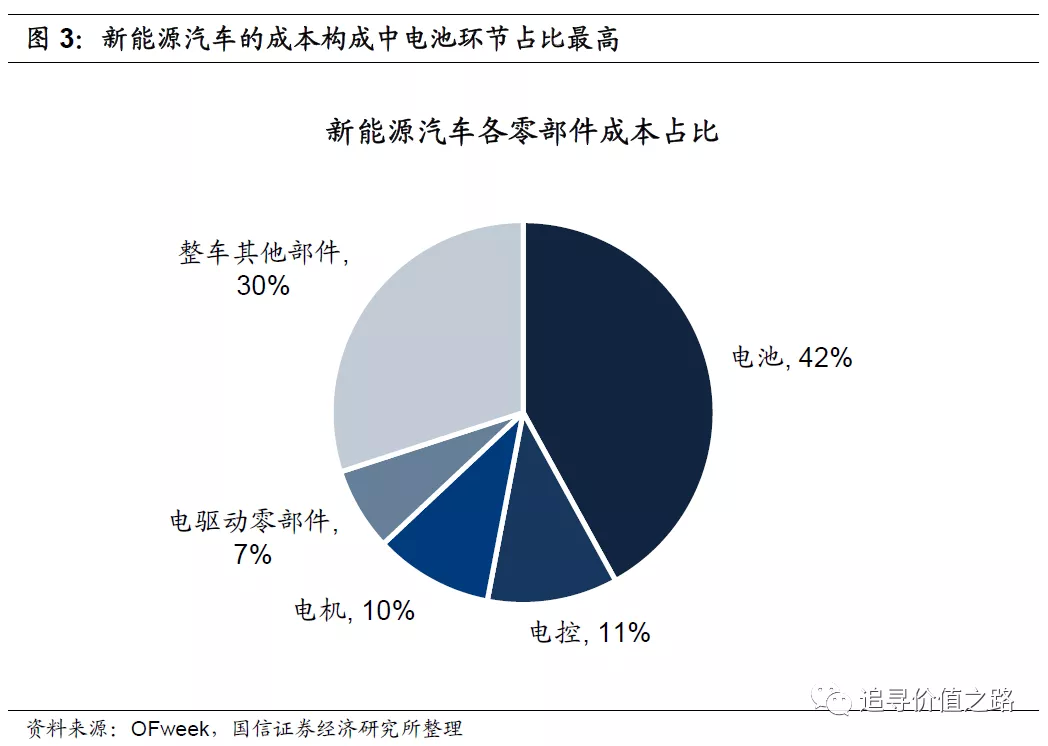

新能源汽车的成本构成中电池环节占比最高。从新能源汽车的成本构成来看,电池成本相对整车环节占据42%,电机电控成本占比相近,电机和电控分别占据10%以及11%。传统能源汽车中发动机与变速器构成核心动力总成部件,成本占比约占整车的30%,而新能源汽车的“三电”模块电池、电机、电控是核心动力总成部件,累计成本占比约60%,大幅超越传统整车。

对于成本占比最高的电池,主要由正极、负极、隔膜与电解液四个部分组成。放电时锂离子与电子从负极脱出,电子经由外部电路达到正极,而锂离子则通过电解液进入正极。锂离子、正极材料以及电子在正极重新结合完成电流传到,隔膜主要是将正极和负极隔离从而防止短路。

动力电池出货量与新能源车市高度相关,并且近些年维持高速增长。动力电池出货量量从2014年31GWh增长至2020年的80GWh,CAGR达27.0%。在疫情影响下,2020年较2019年仍有所提升,主要原因在于:1)2020年下半年国内新能源终端市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内新能源汽车市场销量超过130万辆;2)2020年欧洲新能源汽车市场超预期增长,年销量超过中国,带动国内部分头部电池企业出口规模提升。动力电池出货量与新能源车市景气度高度相关。分产品来看,三元电池凭借其高能量密度、容量及低温性能备受车企青睐,将继续装载在绝大部分车型。

此外,2020年中磷酸铁锂电池占比大幅度提升,原因为:1)20H2市场恢复良好,整体市场出货回升;2)20H1集中发布比亚迪汉、铁锂版model

3以及宏光mini

EV等车型,消费者购买意愿提升,叠加下乡活动,带动小型车加速投放市场;3)自CTP技术以及刀片电池推广后,电池模组领域成本进一步下降10-15%,能量密度提升10%以上,有效提升续航,客户认可度提升。

国证新能源车电池指数编制方式及简介

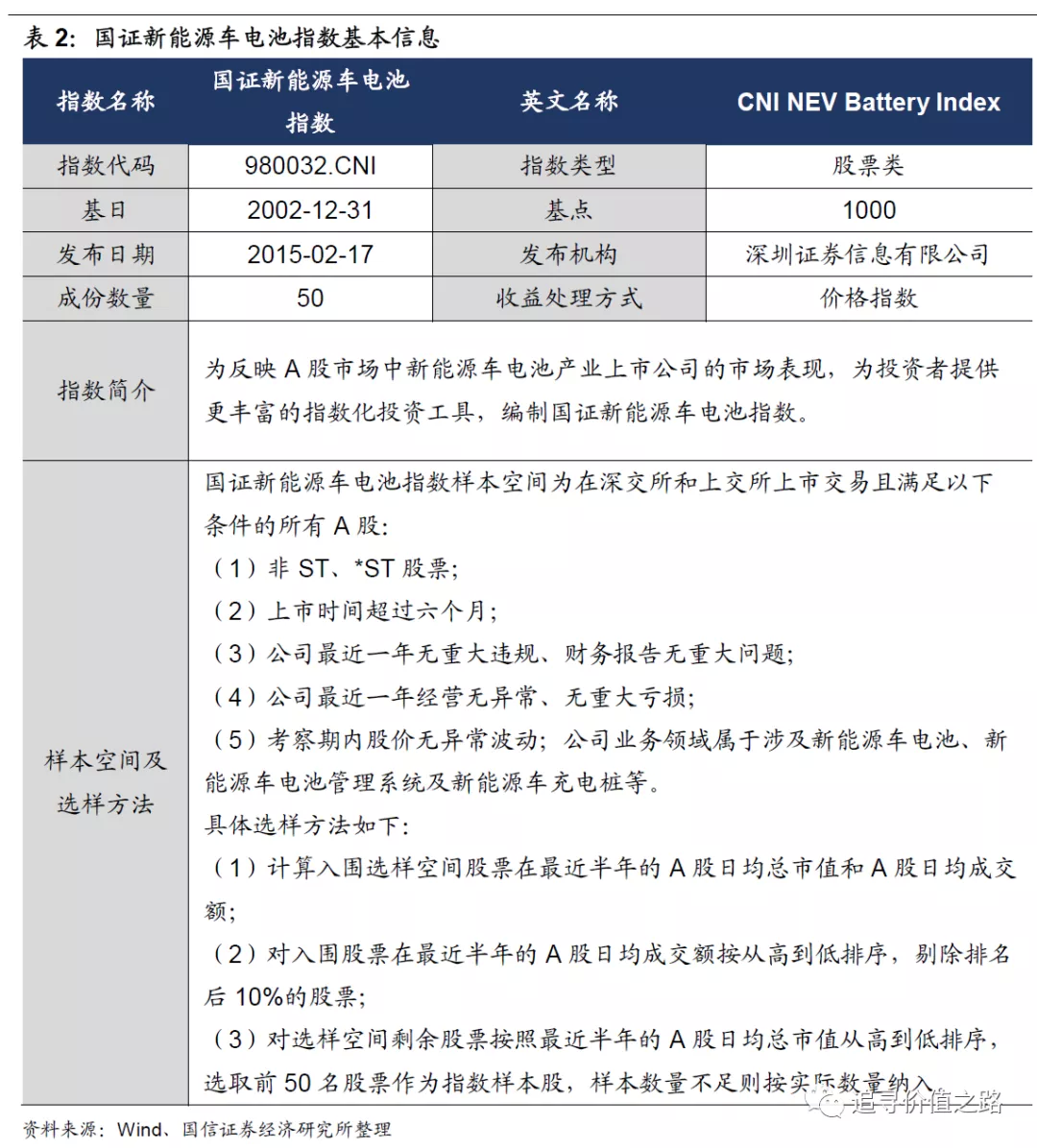

国证新能源车电池指数反映了A股市场中新能源车电池产业上市公司的市场表现,为投资者提供更丰富的指数化投资工具。国证新能源车电池指数以2002年12月31日为基期,基点1000点。从调整频率来看,国证新能源车电池指数样本股实施半年定期调整,于每年的6月和12月的第二个星期五的下一交易日实施。

国证新能源车电池指数历史表现优异

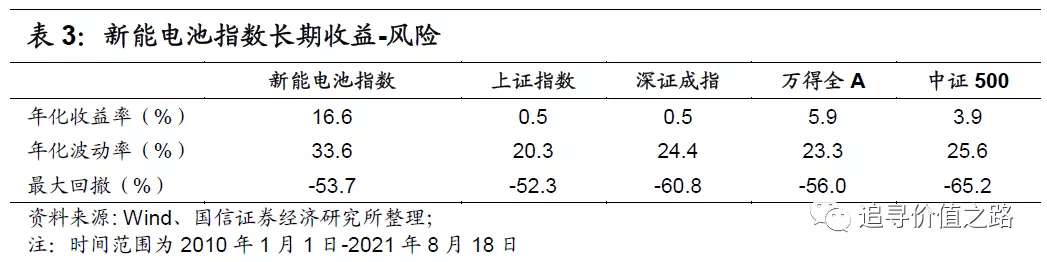

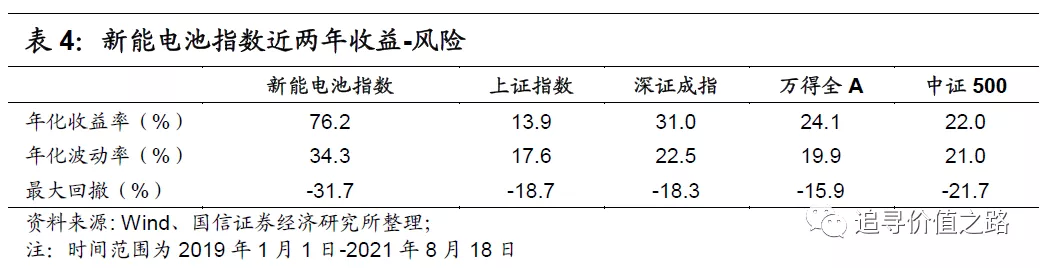

2010年以来国证新能源车电池指数(后文简称新能电池指数)收益显著好于其他市场指数。以2010年1月1日为起点,截至2021年8月18日,新能电池指数年化收益率高达16.6%,显著好于上证指数(0.5%)、深证成指(0.5%)、wind全A(5.9%)、中证500(3.9%)等市场指数,充分体现新能电池指数成分股的优质性。国证新能源车电池指数在2019年之后大幅上升,即便2020年市场受到了新冠肺炎疫情的影响,国证新能源车电池指数仍然能够保持总体较高的正收益。自2019年1月1日至2021年8月18日,新能电池指数在两年多时间内年化收益率高达76.2%,同样远高于上证指数、深证成指、wind全A和中证500等市场指数;区间内新能电池指数年化波动率为34.3%,最大回撤为-31.7%,波动及回撤相对较高但仍基本保持在相对稳定的水平。

新能电池指数风格:大市值,高成长

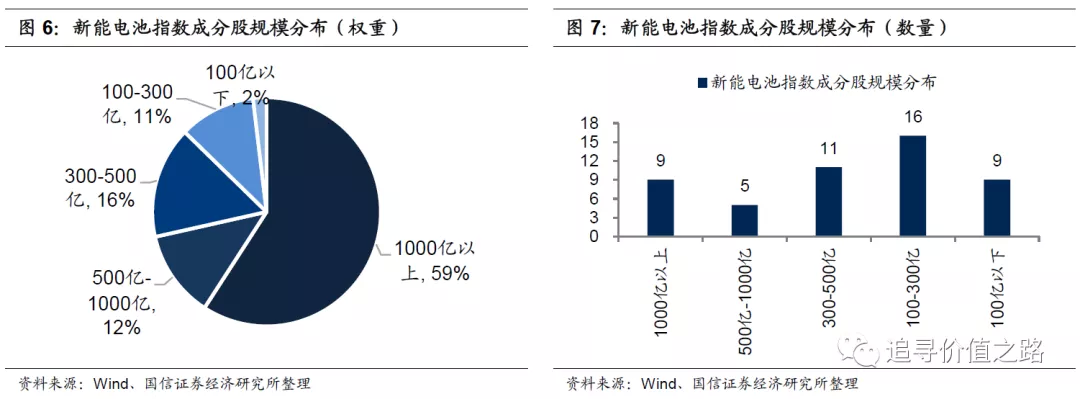

新能电池指数成分股市值的权重分布以大盘股为主。截至2021年8月18日,新能电池指数总市值1000亿以上的成分股共9只,权重占比为59%;总市值500亿以上的成分股共14只,权重合计71%;总市值不足500亿的36只成分股权重共为29%。

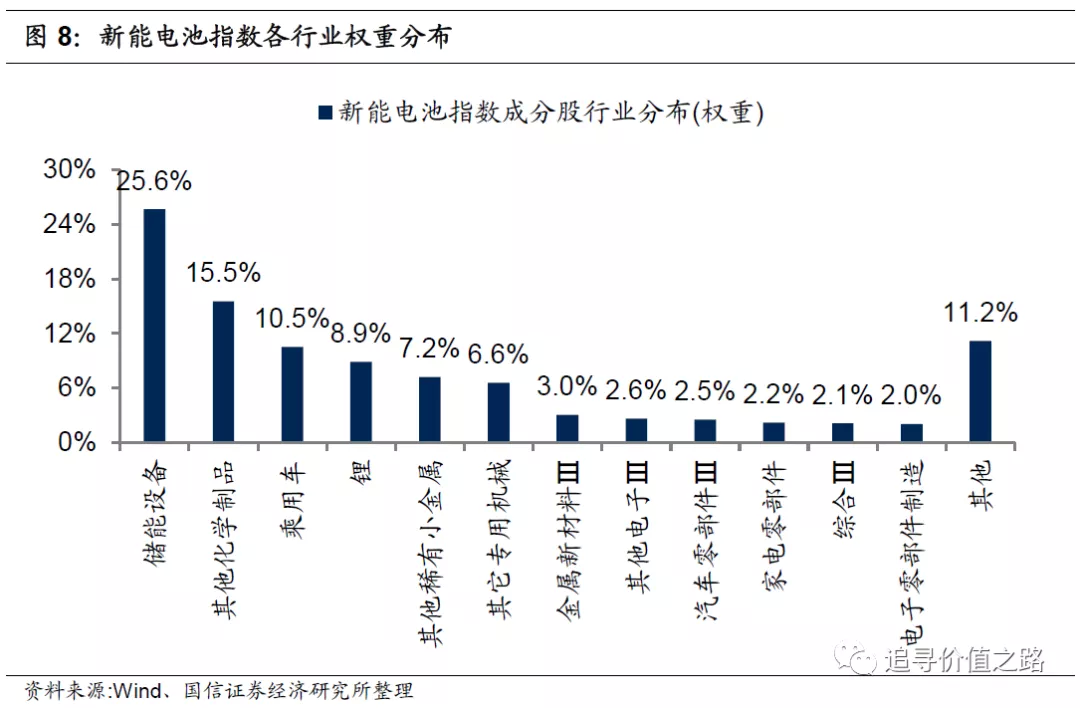

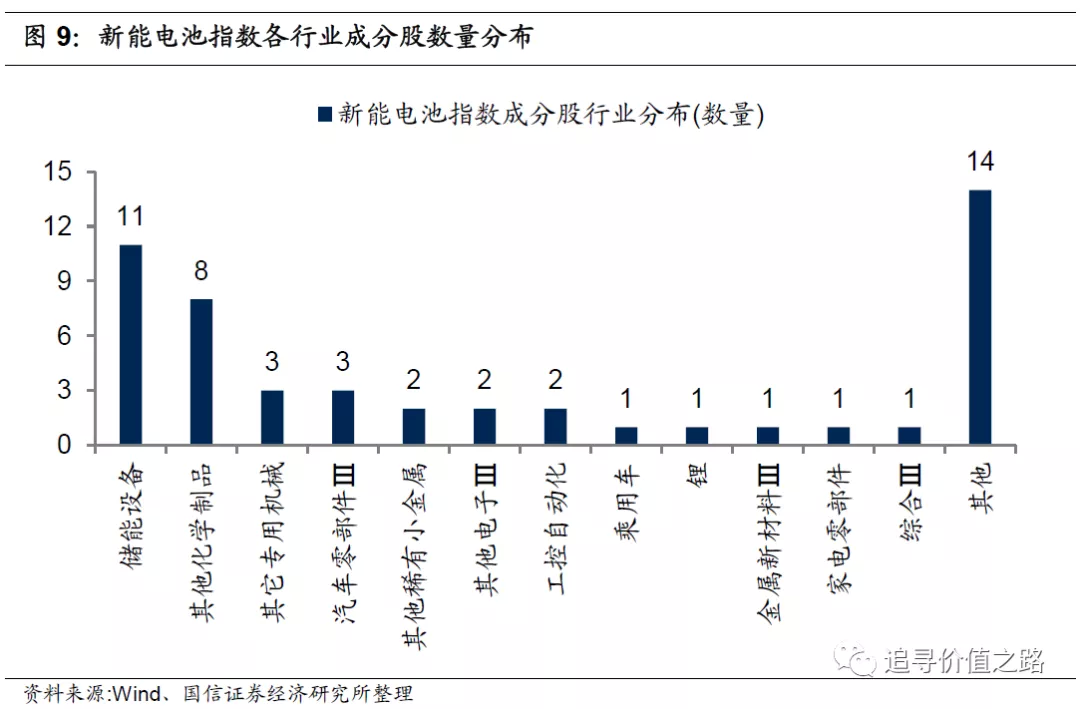

从申万细分行业的权重分布上看,新能电池指数成分股主要分布于储能设备、其他化学制品、乘用车和锂等行业。具体来看,截至2021年8月18日,储能设备和其他化学制品的权重占比分别为25.6%和15.5%,乘用车和锂行业次之,占比分别为10.5%和8.9%。从申万细分行业的数量分布上看,新能电池指数成分股主要分布于储能设备、其他化学制品等行业。具体来看,截至2021年8月18日,储能设备和其他化学制品行业成分股数量分别为·11和8只,其他专用器械和汽车零部件行业分股数量均为3只。

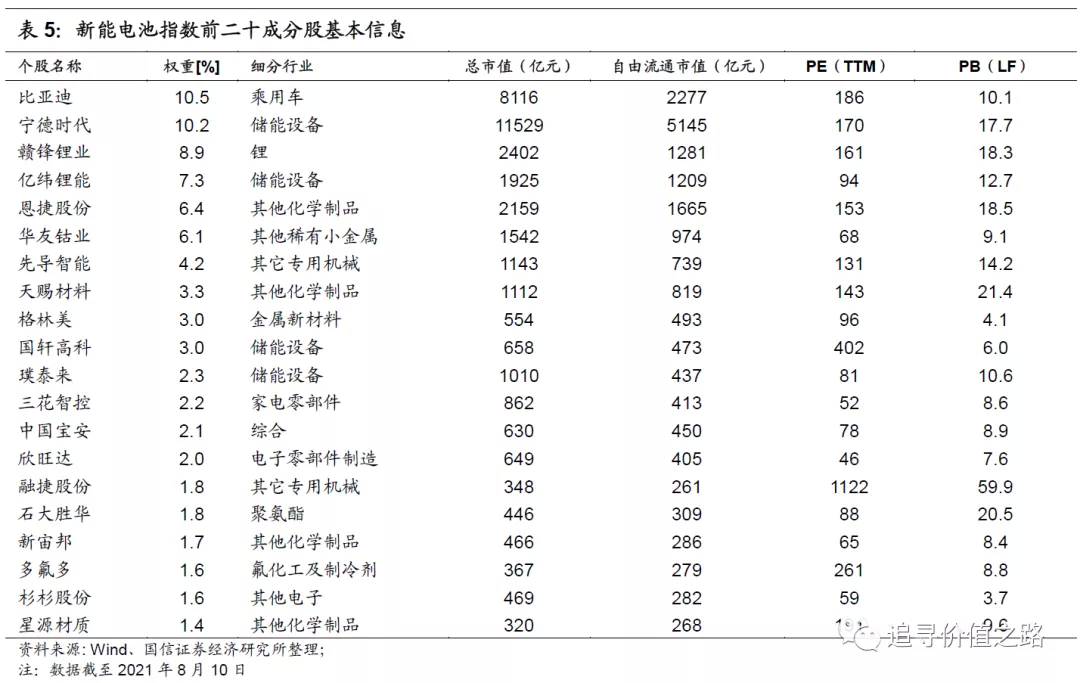

从个股情况来看,新能电池指数主要聚焦储能设备、乘用车和其他化学制品等细分行业优质企业。新能电池指数前二十大成分股主要为比亚迪、宁德时代、赣锋锂业、亿纬锂能、恩捷股份等储能设备、乘用车和其他化学制品等行业的优质公司。这些成分股具有一定的规模,技术实力强,成长性较高,近年来表现优异。

本文编选自微信公众号“追寻价值之路”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP