国信证券:A股估值分化行情再度收敛,关注业绩持续超预期的板块

核心观点

近期A股市场风格频繁转换,市场出现明显的高低位切换,低估值板块表现相对占优。整体而言,以非银金融、公用事业、房地产、建材为代表的低估值板块表现较好,而食品饮料和医药生物等估值较高行业调整幅度较大。我们认为目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比,股票市场流动性有望继续改善。随着上市公司半年报的密集披露期即将到来,建议关注业绩持续超预期的板块及相关投资机会。

估值分化行情再度收敛。上周A股整体估值中位数有所降低,同时内部估值分化程度快速收敛。从A股整体估值情况来看,截至8月20日,A股市盈率中位数(TTM)为33.3倍(剔除负值,下同),处于2000年至今历史分位数24%位置。A股市盈率75分位数和25分位数的比值为3.22倍,处于2000年至今历史分位数82%位置。自5月中旬以来,持续近3个月的估值分化行情重新面临较大幅度的调整。

基金重仓股估值明显回落。截至8月20日,基金重仓股TOP100和TOP400市盈率中位数分别为51.8和46.5,处于2010年至今的79%和76%历史分位点处;相对市盈率 (基金重仓股估值中位数÷全部A股估值中位数)分别为1.55和1.39,分别位于94%和97%的历史分位点,相对估值仍处于历史较高水平。

经济继续稳定复苏。IMF于7月底更新发布《世界经济展望报告》,将全球经济增长2021年预测值维持在6%,将2022年预测值上调0.5个百分点至4.9%。目前中国虽然仍有散点疫情偶发出现,但当前全民疫苗接种率正在快速提升。IMF对中国经济2021年的预测值位列全球主要经济体第二名,且是少数几个连续两年经济保持正增长的主要经济体。根据国信策略团队构建的高频盈利跟踪模型显示,二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。国内经济仍然维持稳定复苏态势。

流动性有望边际改善。虽然7月份央行通过广义再贷款和逆回购操作上净回笼基础货币,但7月份央行超预期降准预计释放长期资金约1万亿元,表明政策态度依然较为积极。从利率端来看,逆回购加权平均利率仍维持低位不变,7月下旬以来SHIBOR隔夜利率、质押式回购利率等货币市场利率普遍下行。展望后市,我们认为一方面央行7月份降准以及近期超预期续作MLF等一系列实际行动均表明当前货币政策较偏宽松,基本打消了此前市场对于政策收紧的担忧。另一方面最新的7月份经济数据受疫情、洪涝等因素影响出现回落,而在以稳为主的政策基调下,后续货币政策或将继续积极稳健,短期难以出现转向,金融市场流动性有望维持中性偏宽松的水平。另外,股票市场流动性边际上仍在改善。具体来看,7月份一级市场上募资总规模、产业资本解禁市值和重要股东净减持额环比均有所下降,二级市场上7月份两市成交量和金额双双回升,两融余额继续攀升,基金发行持续回暖,基金股票仓位同样震荡上行,沪深港通资金连续五月持续净流入,流动性有望继续边际改善。

估值分化再度收敛

近期A股市场风格频繁转换,市场出现明显的高低位切换,低估值板块表现相对占优。整体而言,以非银金融、公用事业、房地产、建材为代表的低估值板块表现较好,而食品饮料和医药生物等估值较高行业调整幅度较大。我们认为目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比,股票市场流动性有望继续改善。随着上市公司半年报的密集披露期即将到来,建议关注业绩持续超预期的板块及相关投资机会。

估值分化行情再度收敛

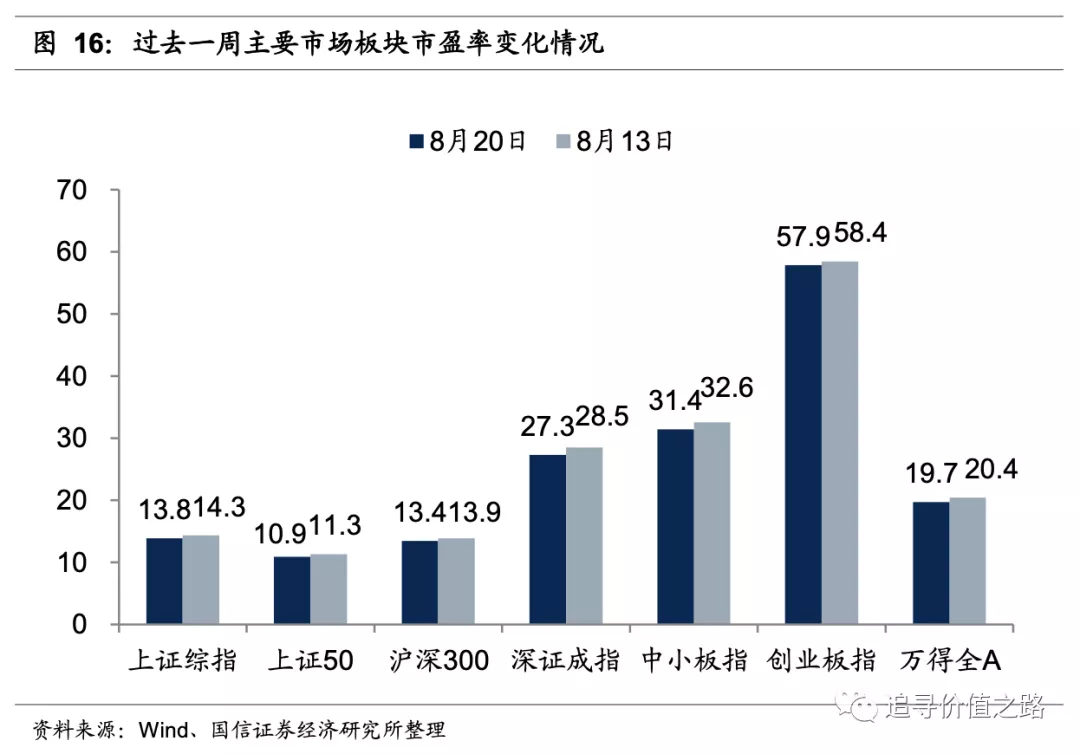

上周A股整体估值中位数有所降低,同时内部估值分化程度快速收敛。从A股整体估值情况来看,截至8月20日收盘,A股市盈率中位数(TTM)为33.3倍(剔除负值,下同),处于2000年至今历史分位数24%位置。与上周相比(8月12日A股市盈率中位数为33.4,分位数为29%),市场整体估值中位数有所降低,目前估值水平处于历史较低位置。

从A股估值分化情况来看,截至8月20日收盘,A股市盈率75分位数和25分位数的比值为3.22倍,处于2000年至今历史分位数82%位置。与上周相比(8月12日A股75分位数÷25分位数的比值为3.26倍,分位数为84%),估值分化程度快速收敛。自5月中旬以来,持续近3个月的估值分化行情重新面临较大幅度的调整。

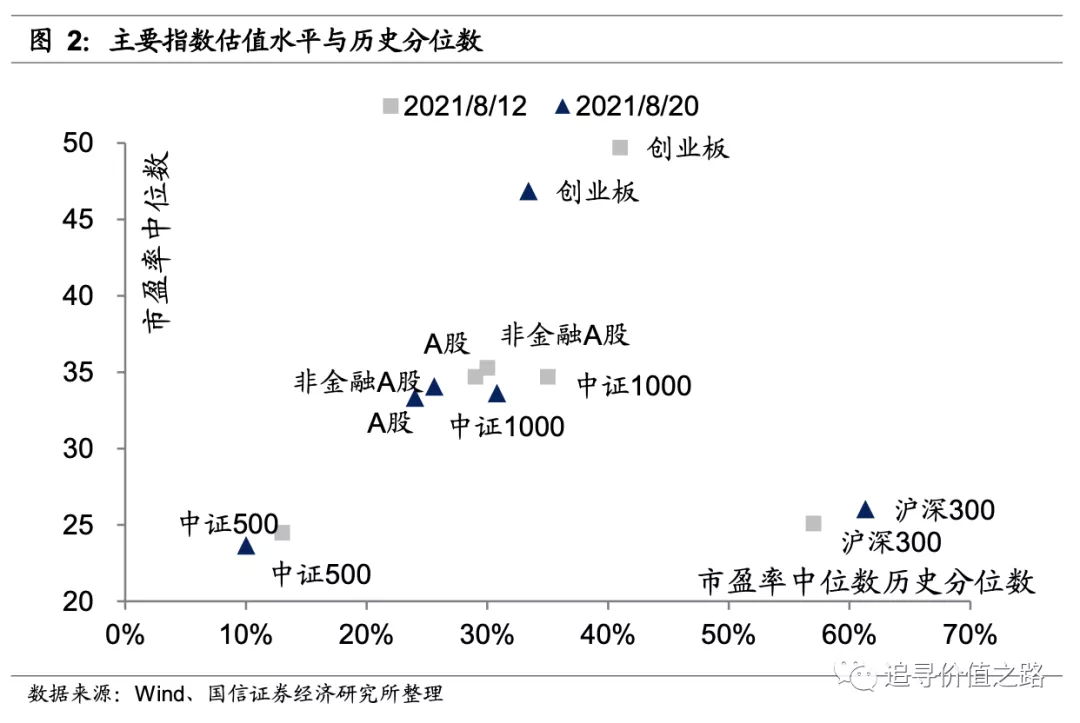

上周国内主要指数中证500、中证1000、创业板市盈率中位数快速下降,沪深300指数市盈率中位数小幅上升。指数内部估值分化程度多数下降,只有创业板估值分化程度在上升。截至8月20日,沪深300指数市盈率中位数从8月12日的25.1倍升至目前的26.0倍,历史分位数从57.0%上升至61.3%,估值水平处于历史上的中等位置。全部A股、全部非金融A股、创业板、中证500和中证1000指数市盈率中位数(TTM)分别为33.3倍、34.0倍、46.9倍、23.7倍和33.7倍,位于历史分位数的24%、25.6%、33.4%、10%和30.8%位置。

基金重仓股估值明显回落

上周基金重仓股市盈率中位数和相对市盈率出现明显回落。具体来看,截至2021年8月20日,基金重仓股TOP100和TOP400市盈率中位数分别为51.8和46.5,处于2010年至今的79%和76%历史分位点处;相对市盈率 (基金重仓股估值中位数÷全部A股估值中位数)分别为1.55和1.39,分别位于94%和97%的历史分位点,相对估值仍处于历史较高水平。

经济继续稳定复苏

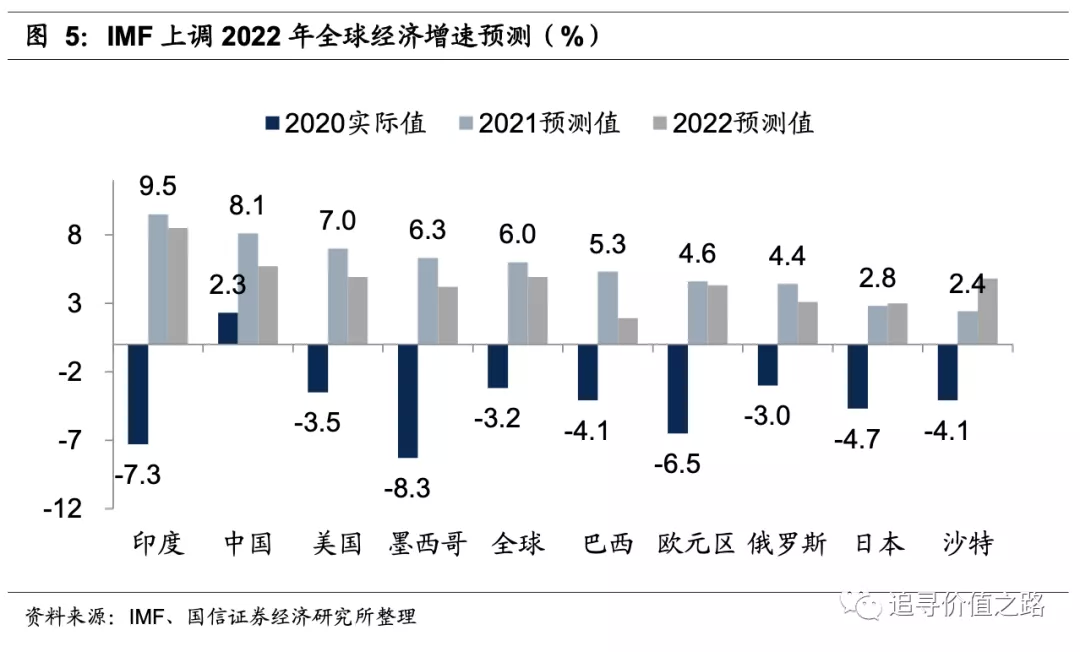

IMF于7月底更新发布《世界经济展望报告》,将全球经济增长2021年预测值维持在6%,2022年预测值上调0.5个百分点至4.9%。目前中国虽然仍有散点疫情偶发出现,但当前全民疫苗接种率正在快速提升。IMF预测中国经济2021年有望增长8.1%,较4月份的预测值下调了0.3个百分点,对中国经济2022年的预测值提高了0.1个百分点至5.7%。IMF对中国经济2021年的预测值位列全球主要经济体第二名,且是少数几个连续两年经济保持正增长的主要经济体。

从基本面角度看,当前国内经济依然维持较为稳定的复苏态势。在疫苗接种率不断提高、海内外压抑需求逐渐释放的大背景下,下半年中国的经济复苏有望持续。根据国信策略团队构建的高频盈利跟踪模型显示,二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。结构上看,非金融企业利润同比增速的高点出现在一季度,二季度将显著下滑至105%,其中工业企业利润累计同比增速预计为131%,维持较高水平但显著低于一季度,这主要是因为部分中下游制造业企业的利润增速在低基数效应减弱情况下开始向正常水平回归,而部分上游资源品如煤炭、有色金属等行业的利润在商品价格持续上升的背景下预计将加速增长。

流动性有望边际改善

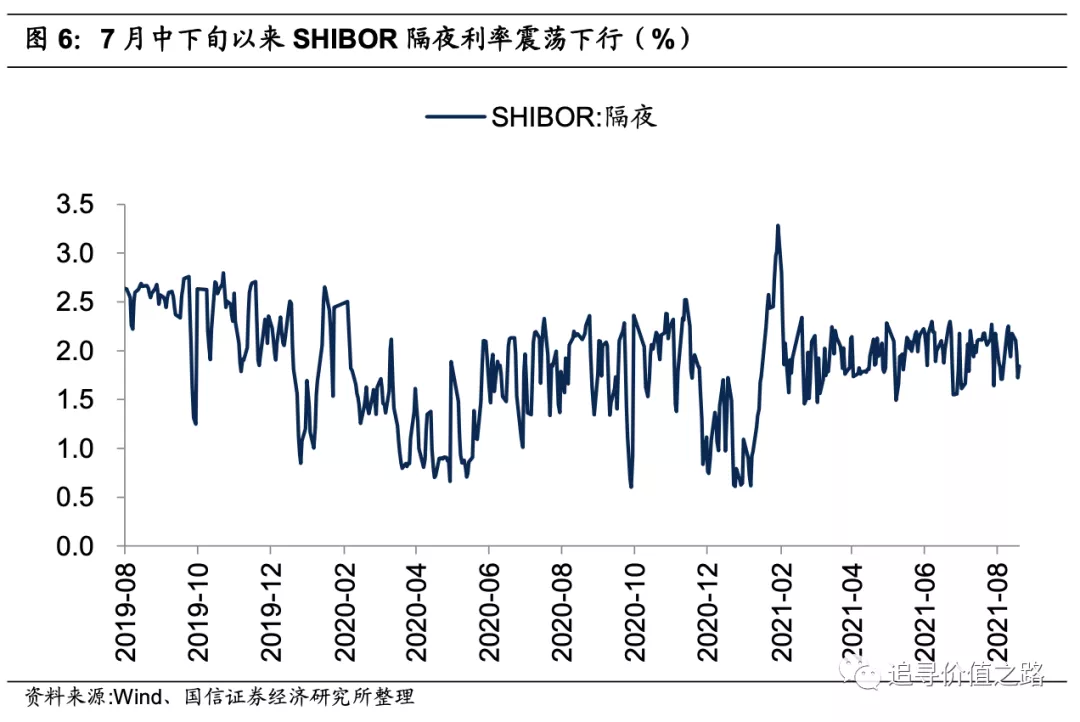

7月份以来金融市场流动性依然较为宽松。具体来看,虽然7月份央行通过广义再贷款和逆回购操作上净回笼基础货币,但7月份央行超预期降准预计释放长期资金约1万亿元,表明政策态度依然较为积极。从利率端来看,逆回购加权平均利率仍维持低位不变,7月下旬以来SHIBOR隔夜利率、质押式回购利率等货币市场利率普遍下行,但长短期国债利率略有回升。展望后市,我们认为一方面央行7月份降准以及近期超预期续作MLF等一系列实际行动均表明当前货币政策较偏宽松,基本打消了此前市场对于政策收紧的担忧。另一方面最新的7月份经济数据受疫情、洪涝等因素影响出现回落,而在以稳为主的政策基调下,我们认为后续货币政策或将继续积极稳健,短期难以出现转向,在这样的背景下我们认为金融市场流动性有望维持中性偏宽松的水平。

7月份股票市场流动性边际上仍在改善。具体来看,7月份一级市场上募资总规模、产业资本解禁市值和重要股东净减持额环比均有所下降,二级市场上7月份两市成交量和金额双双回升,两融余额继续攀升,基金发行持续回暖,基金股票仓位同样震荡上行,同时更为重要的是7月份沪深港通资金连续五月持续净流入。

综合来看,我们认为当前金融市场和股票市场流动性总体平稳,目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比。随着上市公司半年报的密集披露期即将到来,建议关注业绩持续超预期的板块及相关投资机会。

近期观点回顾

《市场思考随笔之六十六:时代的贝塔》:我们认为产业升级是未来最重要的发展方向。产业升级的方向主要是两个:一是发展战略性新兴产业,这主要集中在数字浪潮和能源革命两个领域。二是传统产业的结构优化与改造升级,实现企业高精尖发展、产业数字化普及。我们认为,产业升级是当下时代的贝塔,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

《市场思考随笔之六十五:“宁”与“茅”分化的背后》:去年全球货币大放水,无论茅指数还是宁指数估值都显著抬升,这是分母的逻辑,今年市场分母的逻辑没有了,宁指数依然可以有盈利加速上行拔估值的故事讲,茅则失去了继续拔估值的逻辑甚至估值还有高位回落的压力。往后看,我们认为市场最明确的投资方向是中国经济的产业升级,成长属性更强的宁指数(估值也更高),可能比价值属性更强的茅指数(估值也更低),机会更大。

《市场思考随笔之六十三:越来越价值化的A股市场》:“价值”的内涵不是低估值,在经济转型升级和制度监管不断完善的背景下,A股市场正在变得越来越价值化。这种价值化体现在两个方面:一是资金越来越向代表未来方向的产业集中,部分行业可能会有长时间的超额收益;二是资金越来越向好公司集中,类似2000年、2015年这样的单纯小市值重组股主题炒作以后恐怕难以复现。

《2021年7月策略月报:中报业绩变化前瞻》:二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。结构上看,非金融企业利润同比增速的高点出现在一季度,二季度将显著下滑至105%。受益于净息差走阔、资产质量好转同时叠加低基数效应,二季度银行业利润同比增速预计将上行至16.7%,并带动整体金融行业的利润增速上升至15.2%。

《市场思考随笔之六十二:人民币升值利好股票市场》:近期人民币汇率的持续升值成为了股市向上的催化剂。我们判断未来一个阶段内,人民币汇率可能将处在一个缓慢有波动的升值区间中。我们认为,当前环境下人民币升值对A股市场是明确的利好。

《第二波主升浪——2021年A股中期策略展望》:对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。本轮全球经济复苏方兴未艾,我们预计商品价格上涨将持续到四季度。通胀具有两面性,抬升利率与增加企业盈利,后者影响更大。2021年基本面重要性远大于流动性,我们判断二季度后,A股市场会有年内第二波主升浪行情。结构上看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

《通胀上行中的行业百态:谁抗通胀,谁不抗通胀》:虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。通过对申万非金融行业的分类研究可以发现,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。

《市场思考随笔之六十一:为何近期频现白马失蹄》:白马股估值高位,股价反映了过多的乐观预期,这导致财报数据只要不是进一步超预期,就会被理解为低于预期。所以近期经常看到一季报出来后,但凡数据不达预期甚至还可以,股价就会出现大幅调整。

大类资产表现一览:股票快速下跌

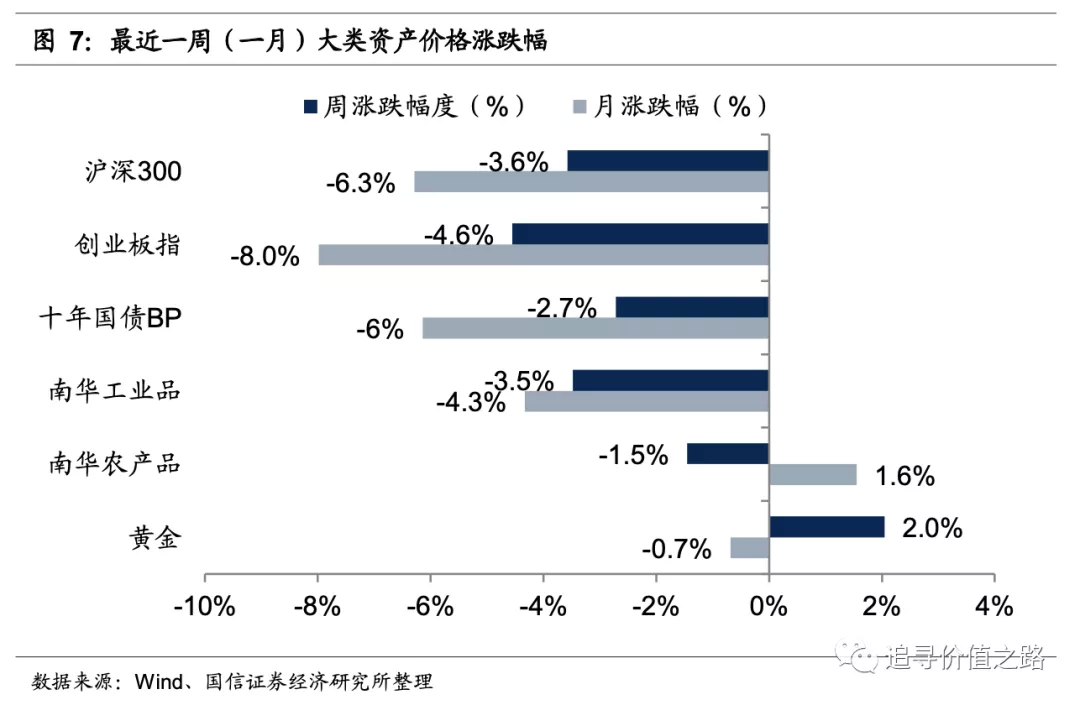

上周大类资产中股票快速下跌,国债收益率下行,工业品和农业品价格走弱,黄金价格走强。具体来看,股票市场中,沪深300指数上周环比下跌3.6%,创业板指上周环比下跌4.6%,市场情绪持续不佳。债券市场中,十年国债到期收益率下行2.7BP。商品市场中南华工业品指数环比下跌3.5%,南华农产品指数下跌1.5%。黄金价格环比上涨2.0%。

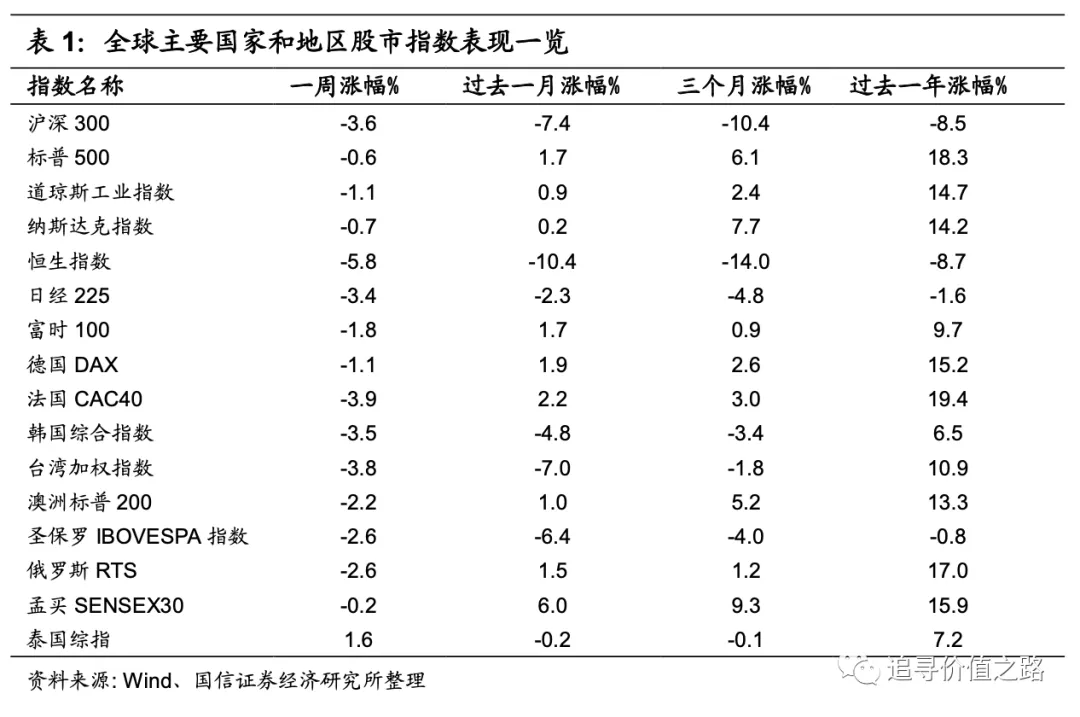

上周我们统计的全球各主要股票指数几乎全部下跌。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全部下跌,单周跌幅分别为0.6%、1.1%和0.7%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数全部下跌,单周跌幅分别为3.9%、1.1%、1.8%。日经225指数单周下跌3.4%,韩国综合指数单周下跌3.5%,恒生指数单周大幅下跌5.8%,澳洲标普200指数单周环比下跌2.2%。新兴市场中圣保罗IBOVESPA指数单周下跌2.6%,泰国综指小幅上涨1.6%,孟买SENSEX30指数基本持平,单周下跌0.2%,俄罗斯RTS指数单周下跌2.6%,台湾加权指数单周下跌3.8%。

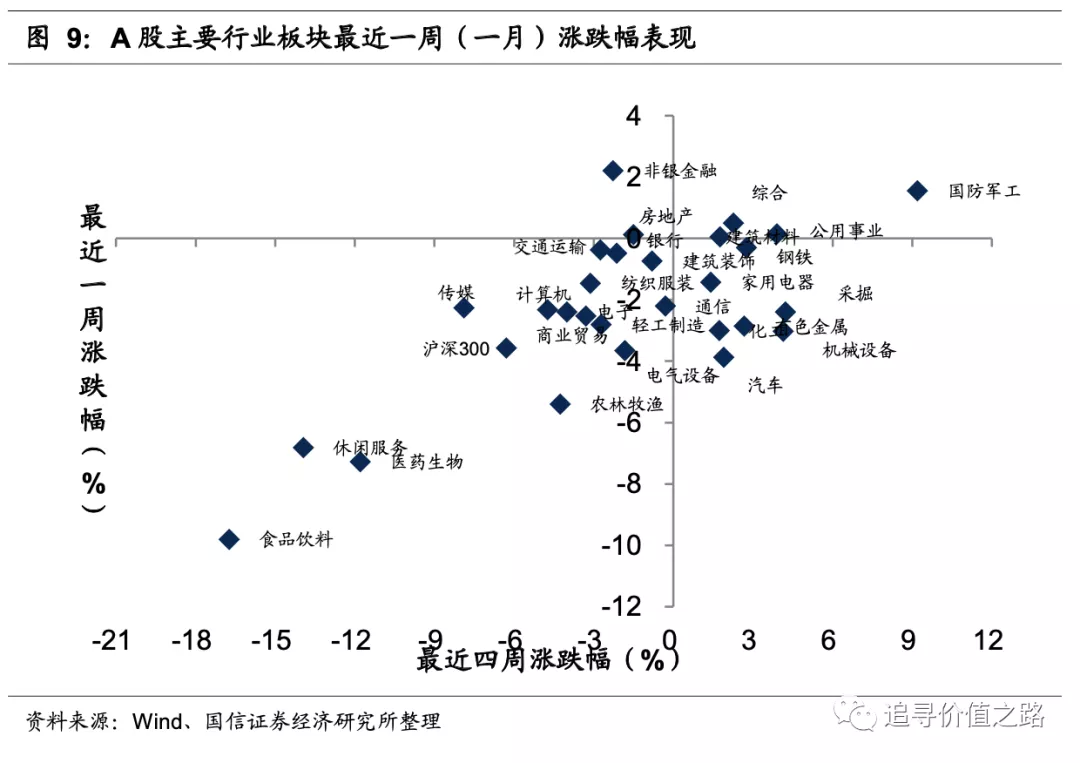

行业一周表现:消费、医药表现不佳

上周申万一级行业下跌居多,其中非银金融和国防军工小幅领涨,而消费和医药行业表现不佳。具体来看,上周非银金融上涨2.2%,在申万各一级行业中小幅领涨。国防军工上涨1.6%,综合上涨0.5%,涨幅同样居前。食品饮料行业单周下跌9.8%,在申万各一级行业中表现垫底,医药生物和休闲服务行业分别下跌7.3%和6.8%,表现同样较为靠后。

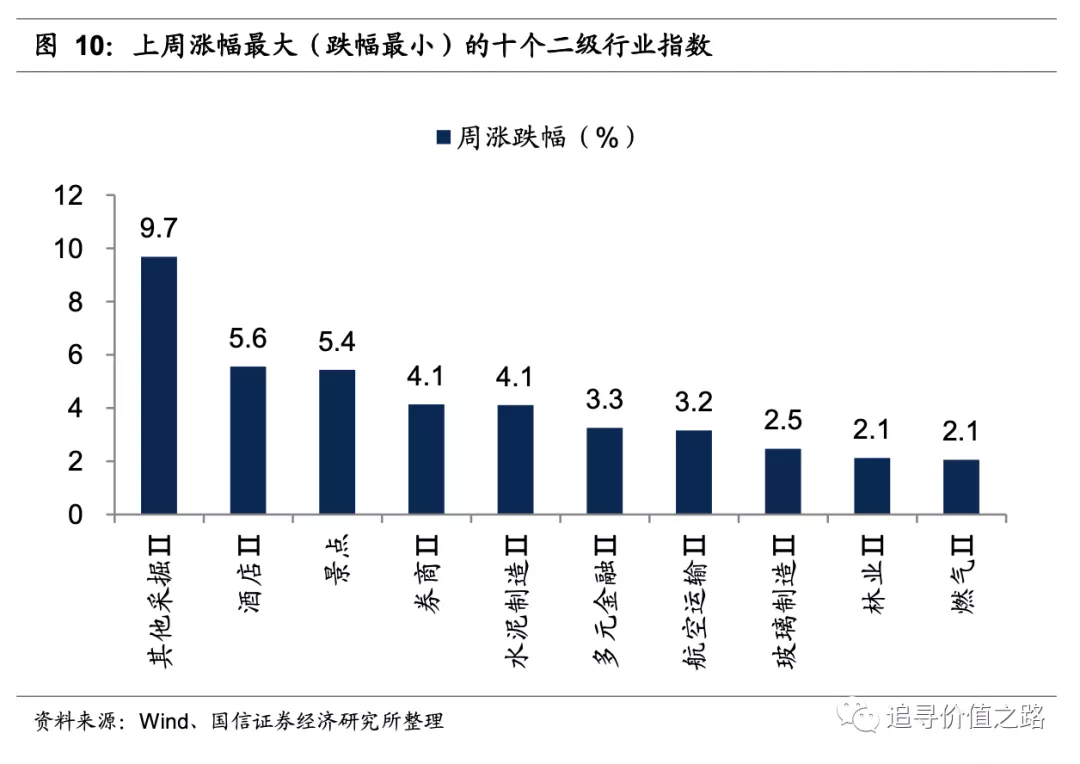

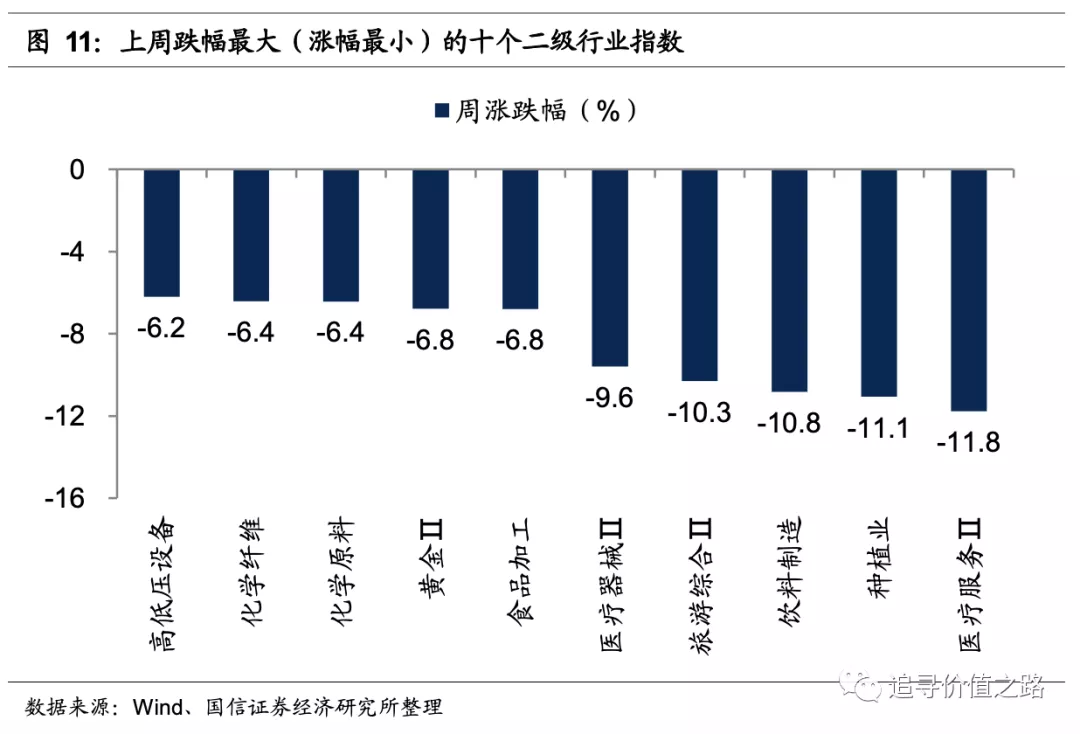

上周申万二级子行业共26个细分行业上涨,76个行业下跌。具体来看,其他采掘行业单周大幅上涨9.7%,表现居前。酒店和景点行业涨幅次之,单周涨幅分别为5.6%和5.4%。而医疗服务行业跌幅最大,单周大幅下跌11.8%。种植业和饮料制造跌幅次之,分别下跌11.1%和10.8%。

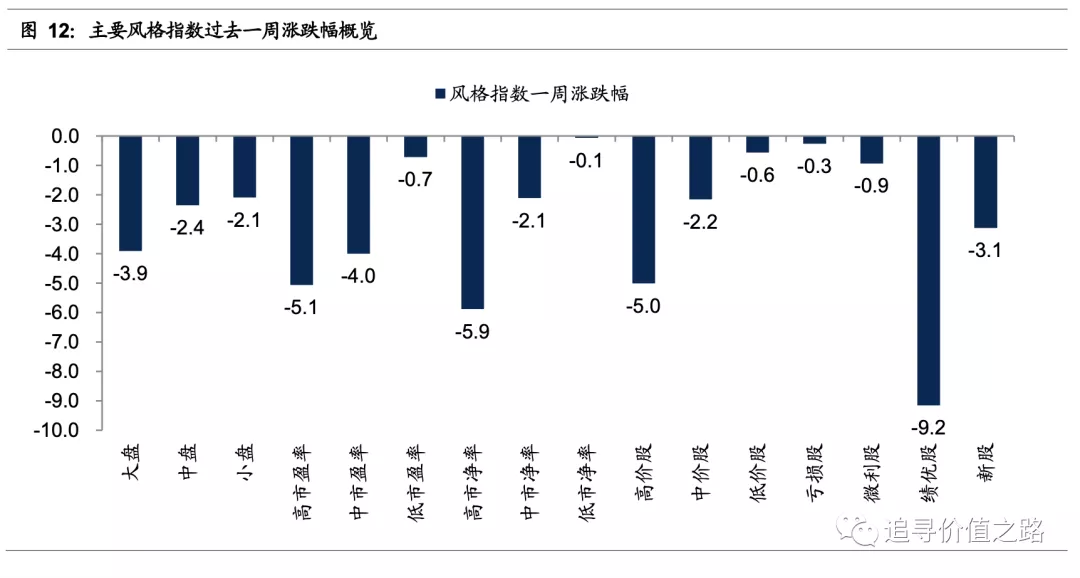

风格指数:低估值表现相对占优

上周市场各风格指数全部下跌。具体来看,上周低市净率股、低价股和低市盈率股表现相对占优,跌幅分别为0.1%、0.6%和0.7%。新股表现一般,周跌幅为3.1%。上周高市净率股、高价股和高市盈率股表现较差,上周跌幅分别为5.9%、5.0%和5.1%。上周亏损股表现好于绩优股,亏损股小幅下跌0.3%,绩优股大幅下跌9.2%。

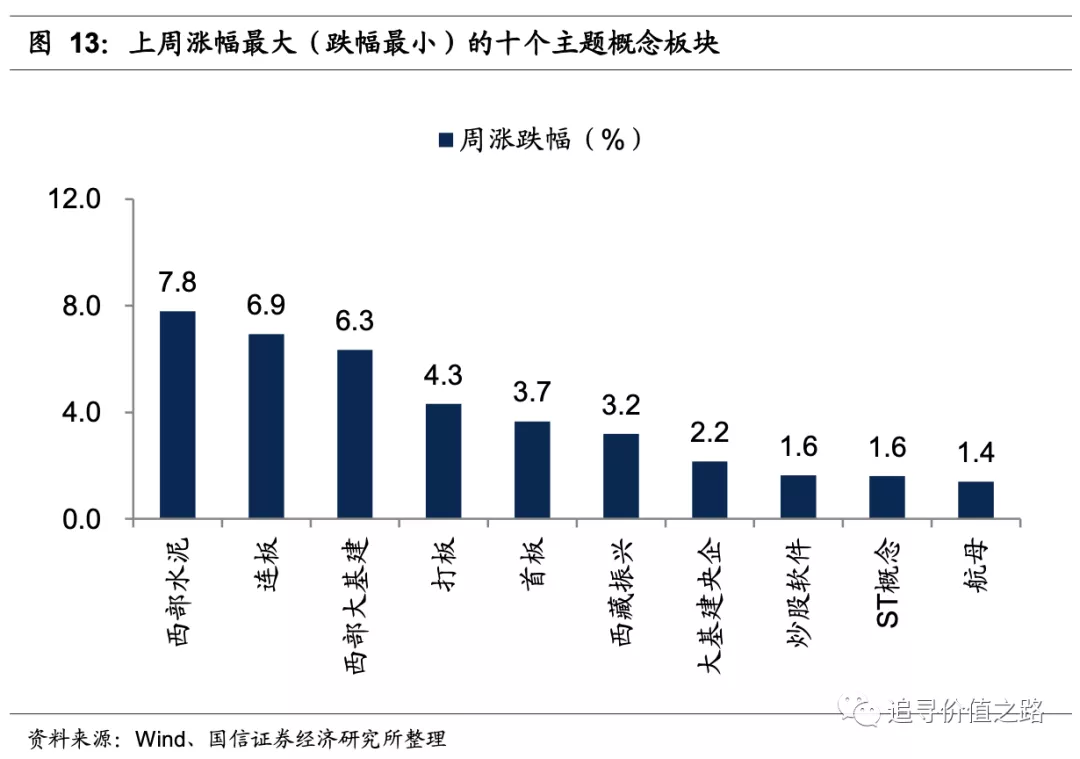

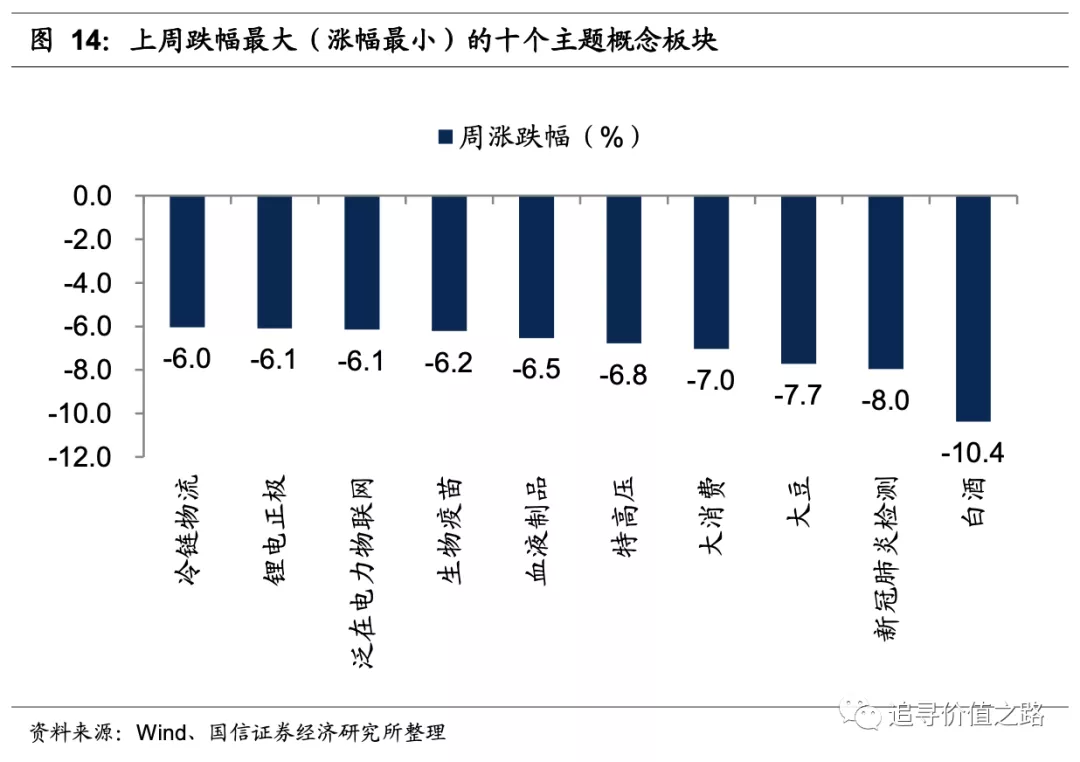

上周各主题概念指数多数下跌,178个概念指数中18个主题概念指数上涨。其中西部水泥、基建、炒股软件和航母等概念板块表现居前,而白酒、新冠检测、大豆和特高压等概念板块表现垫底。

估值水平:创业板相对估值小幅回升

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化

本文选编自 微信公众号“追寻价值之路”,作者:燕翔、许茹纯、朱成成、金晗;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP