招商证券:卡夫亨氏(KHC.US)护城河消失了么?

市场关注社区团购对食品饮料品牌的冲击,我们认为渠道将会不断变迁,社区团购是渠道变化在当前情况下的表现,我们放大视角来看待,到底渠道变化过程中,品牌的格局将会如何演绎?本文以卡夫亨氏(KHC.US)为一个分析的载体,复盘了巴菲特投资卡夫亨氏的过程,并分析北美渠道变化中品牌格局的迭代。我们认为渠道更迭会持续发生,对品牌方而言机遇与挑战并存,其中产品有差异化、 或品牌心智较深的企业韧性更强,建议关注头部品牌。

报告正文

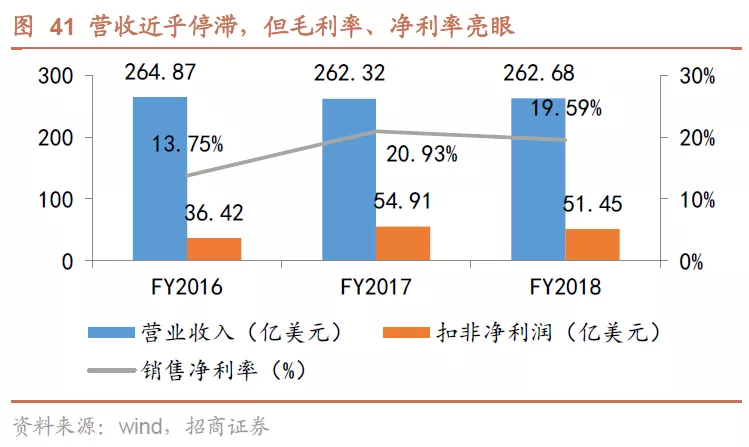

18 年复盘,行情变化的核心事件。卡夫亨氏股价持续下跌,计提巨额资产减值。亨氏是全球番茄酱行业的龙头企业,卡夫集团则曾是北美最大的食品生厂商, 后者将本土业务分拆出作为卡夫北美杂货,在巴菲特和3G资本主导下其与亨氏合并为卡夫亨氏公司。自2017年起,卡夫亨氏股价进入下行通道,负面新闻频出,2018年计提154亿巨额商誉减值,财报披露次日股价暴跌27%,持续走低至2020年3月,随后股价有所反弹。卡夫亨氏合并后收入增长停滞,成本大幅缩减。

公司基本面弱化的原因在于收入增长停滞,根源在于美国市场自有品牌抢夺公司的主流业务,公司近 14个季度以来有7个季度的市场份额同比变动率都低于-3%。表现远远低于食品公司中位数和全美国市场的整体变动率。但公司的毛利率尚可,基本保持在35%水平,扣非净利率表现亮眼,系3G资本管理下的缩减成本策略影响,R&D、 广告、SG&A三项费用率也均因此下降。

关注渠道变革,投资加码护城河。供应商面对线下渠道商时议价权弱势,渠道商的自有品牌凭借渠道红利加持,产品质优价廉,不断侵蚀老牌供应商的市场份额,投资者应当关注渠道变革引起的自有品牌冲击。在面对行业冲击时,护城河深、品牌力强的赛道表现更具韧性,这在卡夫亨氏的细分业务中已得到验证,番茄酱等品牌力极强的产品销售额增速逆势超越自有品牌,护城河作用应更受重视。行业危机下梳理战略,缩减成本应慎重。

3G 资本曾在百威英博获得的成功无法在卡夫亨氏上复制,原因在于百威英博合并后实质上已经成为了全球最大的啤酒集团,即使缩减成本也难撼动行业地位; 而卡夫亨氏在食品赛道竞争激烈,雀巢、联合利华等劲敌众多,线下渠道商的自有品牌借助渠道优势不断侵蚀老牌供应商市场,公司市场规模不稳,缩减成本的策略难再复制成功。食品公司在面对危机时应梳理战略,慎用缩减成本的策略。风险提示:行业需求下滑,宏观经济因素。

一、亨氏历史复盘及护城河分析

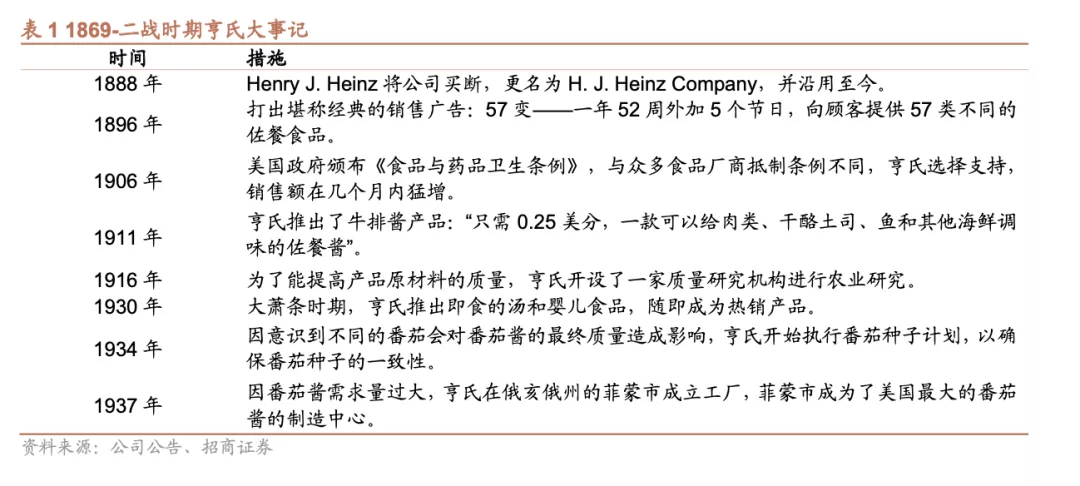

亨氏创始人是Henry J. Heinz,最初他与朋友成立了一家名为Heinz Noble &Company的公司,销售用 Heinz 家传配方调制的辣根、咸菜、醋及其他调味品,为了让消费者更好的辨别产品质量,他将调味品装进玻璃瓶出售。1875 年,因遭遇经济危机,公司因无法从银行借到营运资金破产。随后Henry J. Heinz与家人组建了Henry J. Heinz公司,继续从事调味品其它加工食品的业务,其中一款产品就是后来享誉世界的亨氏番茄酱。

1、五个发展阶段

(1) 1869-二战: 定义现代番茄酱

这个阶段,亨氏成为全球知名的番茄酱品牌,并改良了番茄酱的配方,使得番茄酱拥有了集合酸、甜、咸、鲜的丰富口感,可以说亨氏定义了现代番茄酱的口味。

(2) 二战后—1997: 全球扩张驱动增长

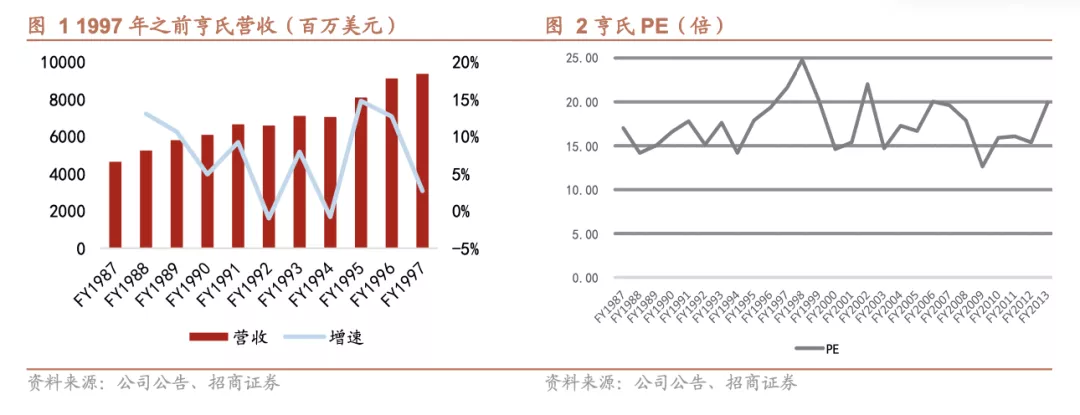

二战后,亨氏公司借西方各国经济重建之机,开展全球性的扩张行动。公司先后在荷兰、日本、意大利、葡萄牙、法国、联邦德国、委内瑞拉等国兴办子公司,并陆续收购雷默兄弟、Ore-Ida和StarkistTuna等公司。截至1959年,亨氏来自海外的收入已占总收入的40%。得益于美国经济的持续发展以及亨氏的全球扩张(主要在西方),人口的增长及人均调味料使用上升均带来番茄酱消费量的提升,公司在1997年前营收经历了一轮增长,从1987年的46亿美元上涨到1997年94亿美元。估值方面受到业绩刺激,叠加1997Q4股票回购拉动,在1997年达到25倍的峰值。

(3) 1997—2002: 剥离非核心业务,聚焦品牌

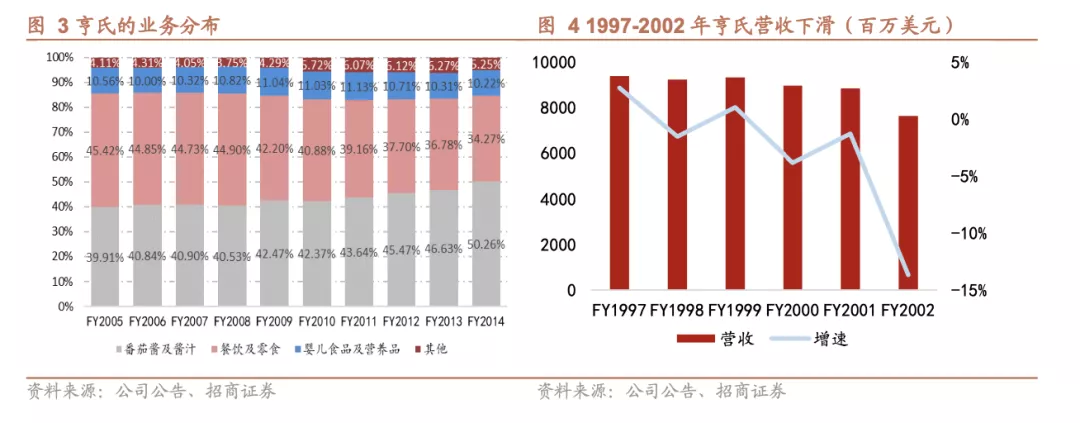

20世纪末至21世纪初期,由于连锁杂货店的合并以及超市(如沃尔玛)网点的扩展,零售店货架上的竞品变多,同时竞争加剧也带来了货架上的价格战; 与此同时,亨氏公司对美国的人口趋势变化(尤其是西班牙语系及非洲裔人口的增长)应对不足,亨氏遭遇了前所未有的危机,收入因此出现回落,从1997年的94亿美元下滑到2002年的76亿美元。

为此,亨氏开始剥离其非核心业务,将资源聚焦在三大核心业务上:番茄酱及酱汁、餐饮及零食、婴儿食品及保健品,在三块核心业务中建设品牌力。2002年亨氏剥离其非核心的美国业务,而后剥离了包括欧洲的蔬菜、冷冻食品和海产食品业务以及新西兰的家禽子公司,减少了3000种产品,出售位于世界各地的17家工厂。亨氏前后累计剥离了30亿美元的非核心业务。此后亨氏的业务占比到2015并购之前都比较稳定,番茄酱占40-50%的收入并缓慢升高,婴儿食品占比维持稳定,餐饮零食和其他类份额收缩。

(4) 2002—2013: 新兴经济体驱动增长

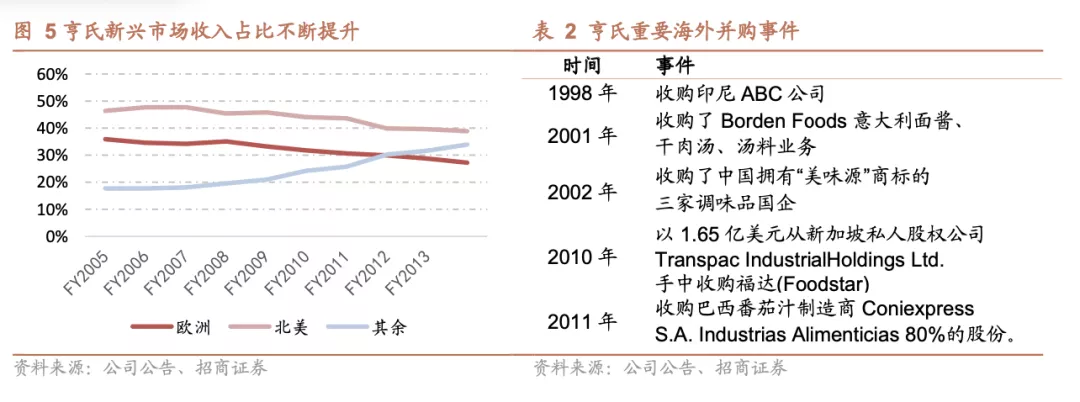

二十一世纪亨氏将抢占新兴市场作为战略目标,在这些地区的并购案显著增多,典型地包括收购印尼ABC公司进入印尼罐头、调料市场,收购中国福达公司旗下的味极鲜品牌及广合腐乳品牌,收购巴西的番茄酱制造商Coniexpress等。这期间北美、欧洲营收占比不断下降,新兴市场收入成为重要的增长动能。亨氏通过全球设厂,实现生产本土化,同时收购当地品牌,进行品类与地域的扩张。亨氏在欧洲、亚太、拉美、中东、非洲等地区拥有了41座工厂和四十多个及商标使用权。

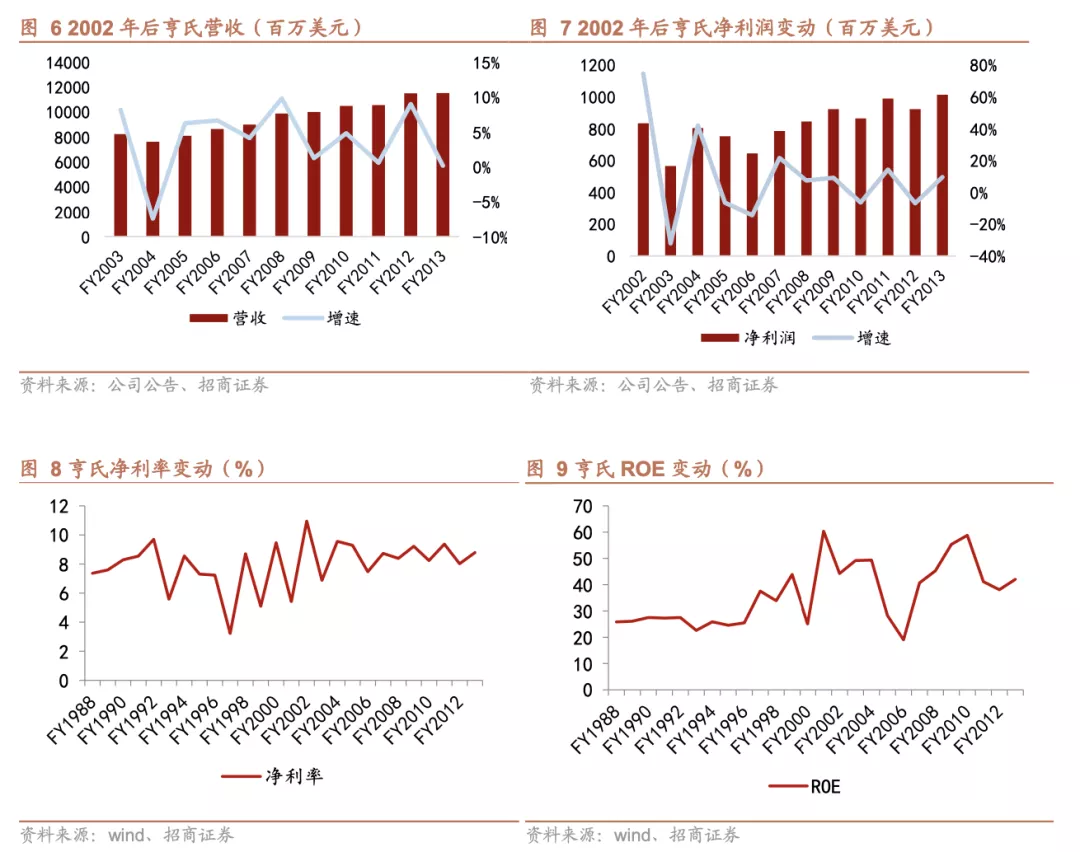

得益于发展新兴市场的战略,公司营收从2002年开启了第二轮增长,从2002年的76亿美元上涨到2013年的115亿美元。净利率在2002年之后基本保持稳定,净利率基本保持在8%以上,ROE的变化主要由杠杆比率变动导致,PE则较为稳定,中枢在15-20X之间。

(5) 2013年至今: 增速放缓,与卡夫合并

两次并购案:

2013并购: 2013年2月14日,亨氏集团(HNZ)宣布与伯克希尔哈撒韦及3G资本达成最终的并购协议,交易金额高达230亿美元,每股支付72.5美元现金(pe 25 倍)

2015并购: 2015年亨氏公司与卡夫食品集团有限公司(KRFT)宣布双方达成最终合并协议并成立卡夫亨氏公司,成为世界第五大、北美第三大的食品饮料公司,并于7月以KHC为交易代码在纳斯达克正式挂牌。新公司拥有8个10亿美元以上的品牌,和5个5亿美元至10亿美元之间的品牌。

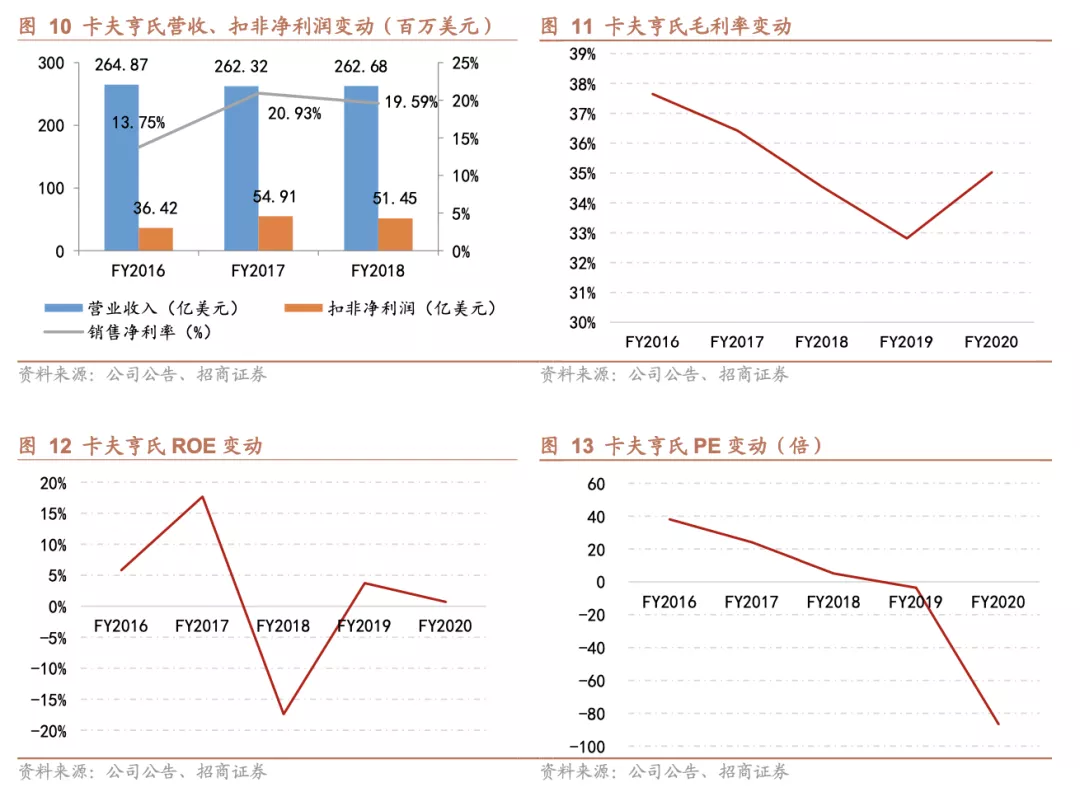

并购后公司在营收方面的增长较为乏力,甚至2017年出现回落,系北美市场份额受自有品牌挤占; 盈利方面,尽管收入不增长,但是受益于缩减成本的策略,毛利率基本保持稳定,而净利率波动较大,系非经常项影响,2017年税收返还55亿,2018年计提154亿商誉减值,不过在扣非后净利率表现较好。

估值方面由于卡夫亨氏收入增速停滞,估值三年内下降较多,2018年估值的暴跌系计提减值导致利润巨亏影响。

2、亨氏护城河分析

(1) 定性分析: 百年品牌,治理优秀

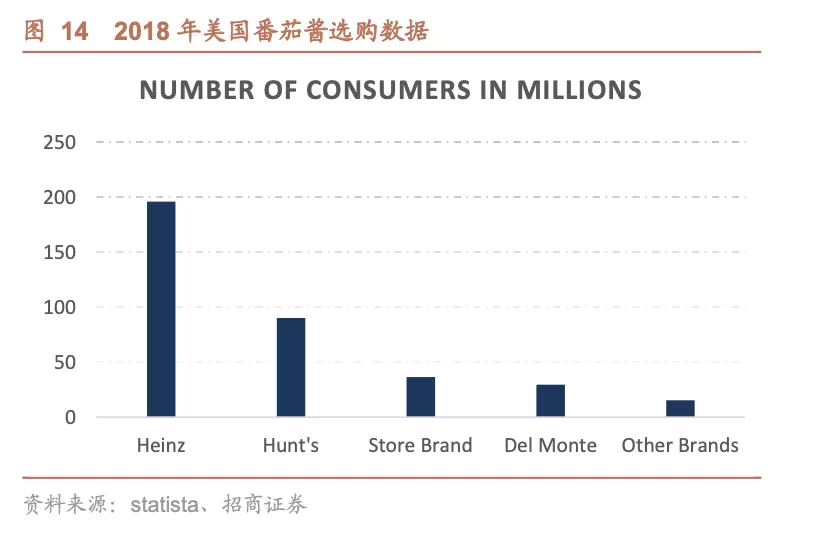

百年品牌长期占领消费者心智。亨氏借助长期的品牌效应,在番茄酱领域铸就了极深的护城河,番茄酱的使用与其他调味品不同,番茄酱是放在餐桌上随时添加的,所以人们可以直观地看到番茄酱品牌的logo,品牌效应直观明显。而亨氏番茄酱借助上百年的历史在美国成为了国民品牌,即使现在各品牌的番茄酱味道差异不大,产品力趋同,消费者还是会倾向于选择熟悉的品牌。据statista调研数据,2018年美国有1.96亿消费者在采购番茄酱时选择亨氏(2018年美国人口总数3.27亿),第二名汉斯番茄酱仅为0.9亿人,仅达到亨氏46%。

亨氏定义现代番茄酱,产品创新极强。亨氏定义了现代番茄酱的口味,在上世纪初期,那时的番茄酱尽管热销,但是由于不经腌制、发酵处理,存在保质期短的问题,当时Henry J. Heinz决定通过更改配方而非使用防腐剂来解决保质期问题,此前的番茄酱是用未成熟的番茄制成的稀薄水状物,Heinz通过使用成熟的番茄制作番茄酱来增加粘稠度,加入更多的醋和糖来腌制番茄,从而延长番茄酱的保质期。这就形成了现代番茄酱,一经推出就受到市场热捧,并且 驱逐挤退了旧配方番茄酱,故而说亨氏定义了现代番茄酱的口味。

管理赋能,穿越周期。上世纪80年代食品市场赛道日益拥挤,后进公司的产品使亨氏的销售额下降了10%,利润下降15%。面对危机,亨氏提出了"一分一厘做文章"的经营思路。例如,亨氏公司把包装用玻璃瓶的瓶壁变薄,既减少了包装成本又减少了运输成本,去掉瓶子背面的标签。缩减成本的经营策略效果显著,1986年,这种以压成本来提高利润的做法使亨氏公司销售额与上年大体持平,利润上升20%,并且亨氏当年还被评为美国五家"最佳经营"公司之一。当时的新闻界把亨氏的这种做法称为: "从骨头里省出了肉钱。"

(2)定量分析:高ROE背后是高杠杆

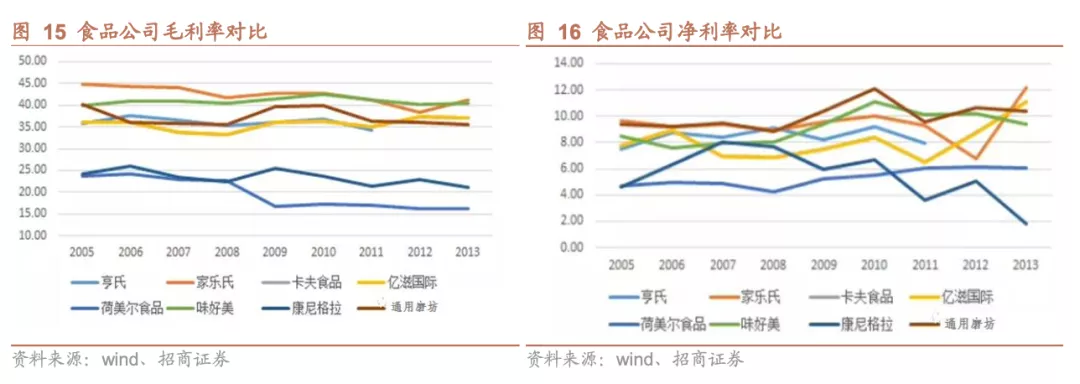

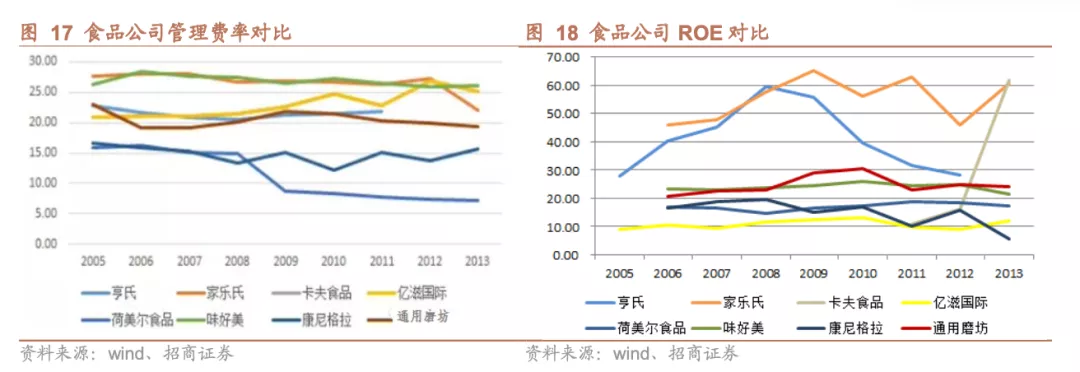

毛利率、净利率中规中矩,ROE极高。亨氏的毛利率在同行业的食品公司中属于居中水平,家乐氏、通用磨坊和味好美的毛利率领先。尽管管理费率不算高,但净利率仍然在中游。值得一提的是亨氏的ROE指标较为突出,仅次于家乐氏,排在第二。

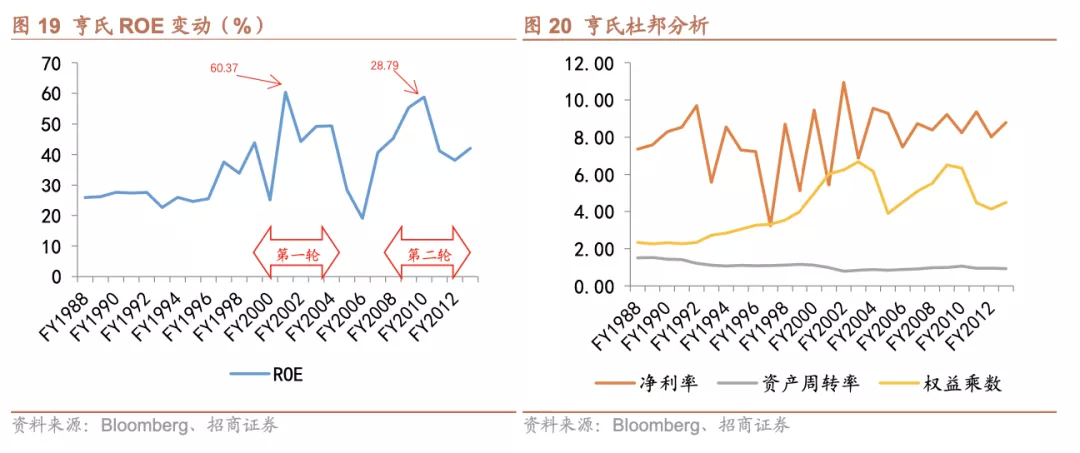

高ROE背后是举债收购导致的高杠杆。对亨氏进行杜邦分析,比对发现ROE的波动主要受权益乘数影响。在2000年后公司ROE出现了一轮高涨,在2001年一度达到60.37,原因是公司举债连续收购了Borden Foods三项业务和中国“美味源”调味品国企,导致杠杆较高; 2010年ROE再次高企至58.79,同样系杠杆驱动,2010年Q3,公司签订信贷协议举债收购Foodstar。

二、卡夫食品复盘及经营情况分析

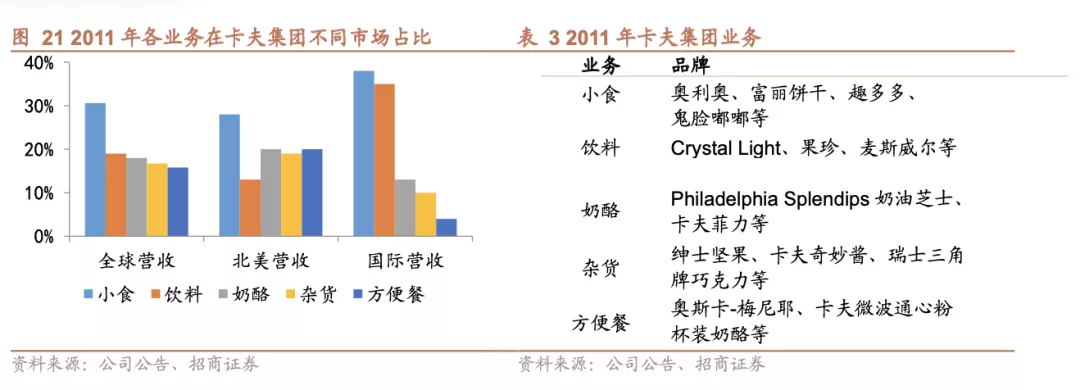

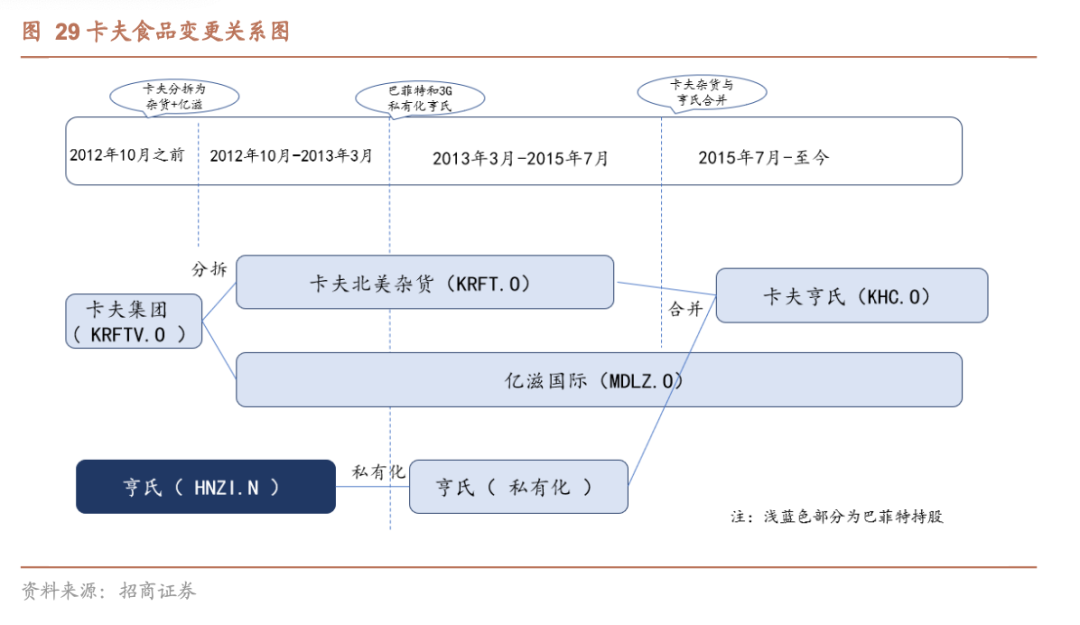

卡夫集团(KRFTV.O)成立于1852年,是北美知名的食品和饮料企业,已拥有100多年的历史,卡夫在超过70个国家开展业务,其产品全球150个国家有售。产品主要分为五大类: 小食、饮料、奶酪、杂货和方便餐。

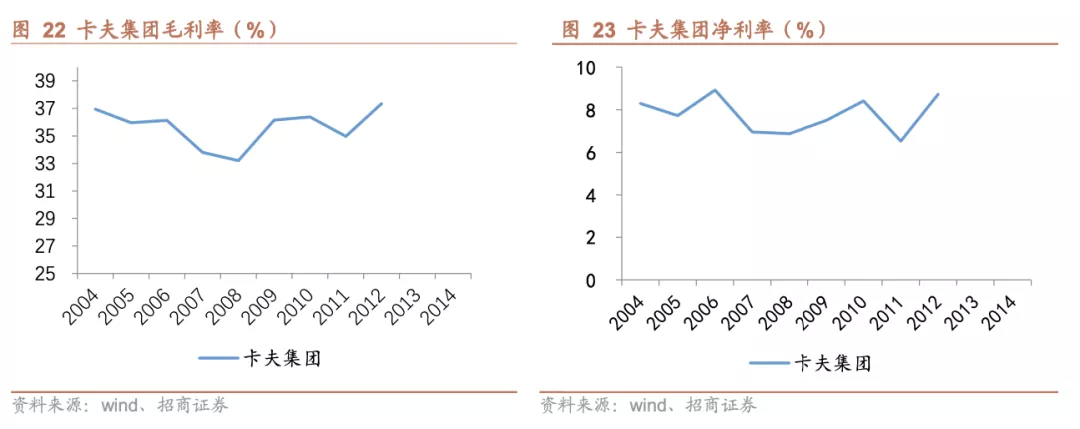

2004年起公司采取裁员关厂等措施降低成本,节省下来的资金投入创新和营销,受益于成本策略,毛利率基本维持在35%左右,净利率在8%左右。

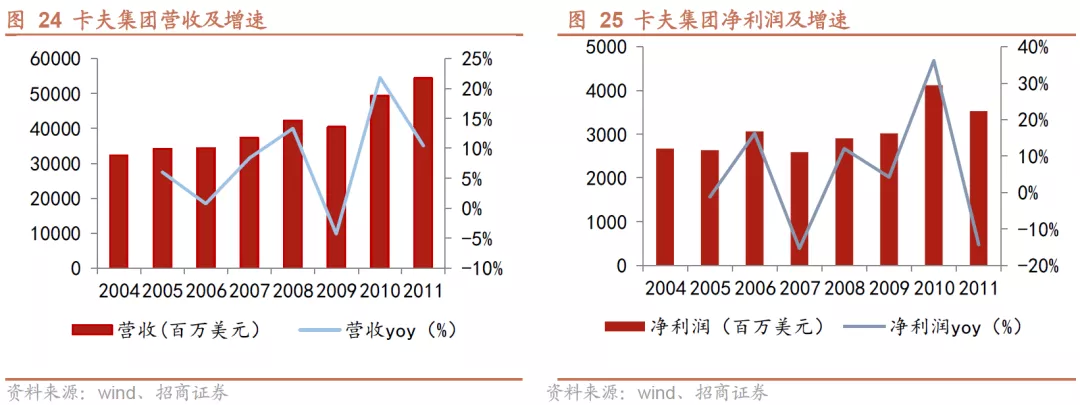

受益于加码营销投入(主要投放于媒体广告)和不良品牌剥离,卡夫集团营业收入基本保持上涨趋势,从2004年321亿美元上涨到2011年的544亿美元,7年间CAGR达到7.8%。公司净利润在30亿美元上下波动,其中2010年较高,超过40亿美元,系受益吉百利销售额提振(2010Q1 公司收购吉百利,成为全球最大糖果商)。

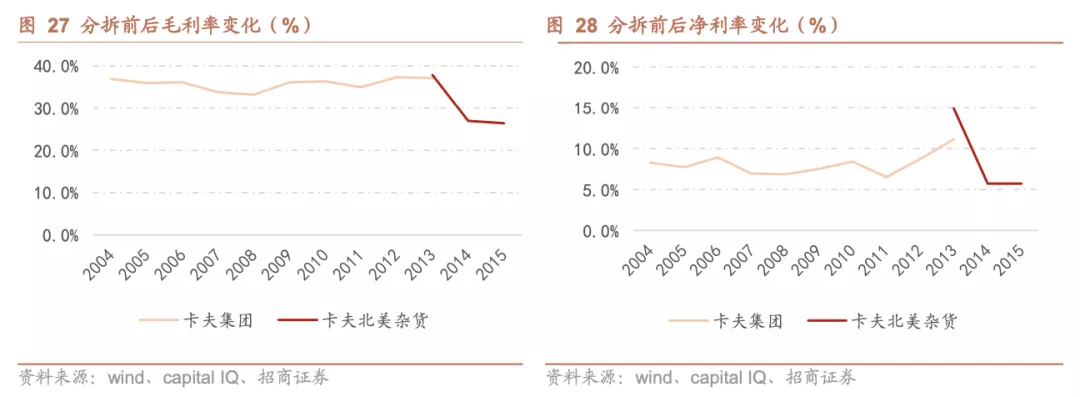

2012年3月卡夫集团周三宣布,将名下的全球零食业务进行分拆,新公司命名为亿滋国际公司(MDLZ.O),将管理包括奥利奥,吉百利和纳贝斯克在内的全球性品牌,并上市交易。卡夫集团的北美家庭用品业务将继续使用卡夫名称,卡夫北美杂货(KFRT.O)名下包括了Velveeta奶酪,奇妙沙拉酱和奥斯卡梅尼耶等业务,并上市交易。

卡夫集团分拆境内外业务为卡夫北美杂货和亿滋国际,原本是希望业务更加聚焦,财务数据更加漂亮。但是实际情况并不如人意,卡夫北美杂货2014Q4由于养老金计划的相关项目计提了13.6亿美元的费用,净亏损3.98亿美元,而2013年同期水平为盈利9.31亿美元,业绩出现下挫。

2015年3月卡夫北美杂货和亨氏宣布,两家公司已达成最终并购协议,将合并组建北美地区第三大、全球第五大食品和饮料公司——卡夫亨氏公司。

三、卡夫亨氏合并:资本操作和收益分析

1、收购过程

(1) 私有化亨氏

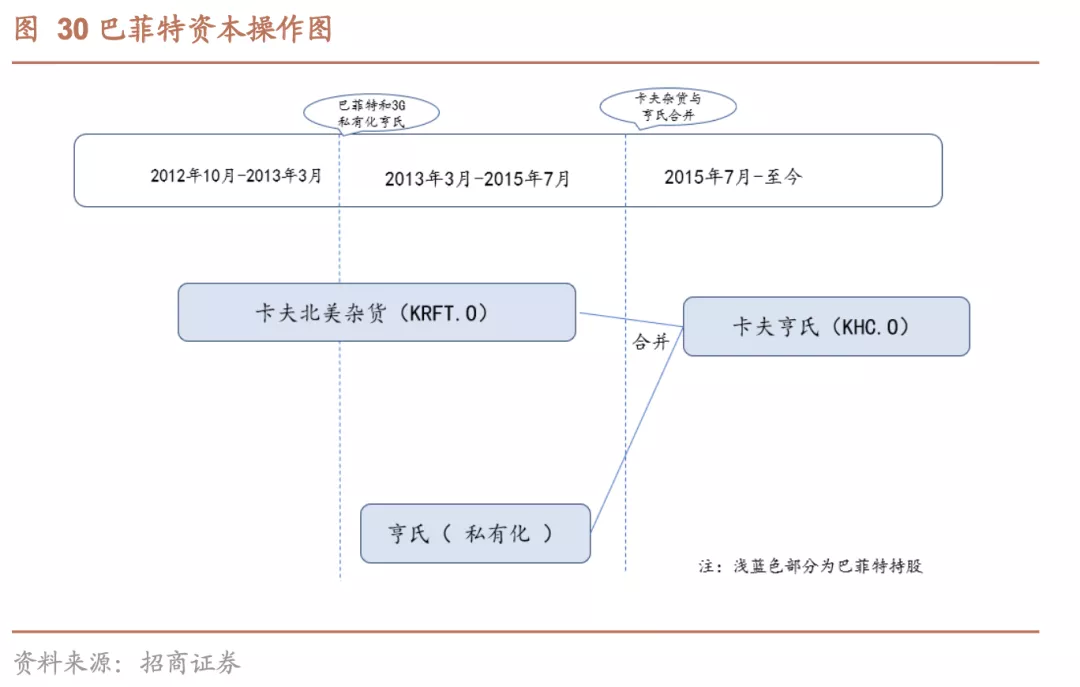

2013年3月,3G资本和巴菲特的伯克希尔哈撒韦公司以超过280亿美元私有化亨氏,其中 242.7亿美元支付给股东,41.9亿美元支付债务。在收购过程中,3G资本仅仅使用了来源于股权融资的41亿美元,伯克希尔哈撒韦出资121亿美元,其他的资金都来自杠杆,包括95亿美元的定期贷款和31亿美元的优先债券。

(2) 卡夫北美杂货、亨氏合并

合并消息披露后卡夫北美杂货股价大涨,为了抬升亨氏、削弱卡夫股权比例,巴菲特与3G首先对亨氏注资100亿美元 (各出50亿),其次卡夫原股东收到每股16.5美元的特别红利,二者再按亨氏原股东51%比卡夫原股东49%比例合并。

上述交易中,3G资本仅仅使用了约90亿美元的资金,获得卡夫亨氏近25%的股份。巴菲特在上述交易中共出资171亿美元,此外加上原本就持有卡夫北美杂货221766股(2015Q2),最后巴菲特占据卡夫亨氏26.8%的股份。

(3) 合并目的

巴菲特+3G资本的互补联合。信奉长期价值投资的巴菲特偏向于投资有业务护城河,强大管理层的企业。卡夫、亨氏凭借传世的品牌效应具备了业务护城河,但是并不能保证优秀的管理层。而3G资本最擅长的就是赋能式投资,尤其通过是向被投企业输入自己培养的人才来改善公司价值,赚取改善的价值,“并购——输送管理层、缩减成本改善经营——再并购”的模式恰恰和巴菲特形成了互补。

延续3G资本的并购之路。而3G资本赚取的不是外生价值,而是内生的改善价值,这就要求3G资本不断地并购、改善、再并购、再改善,在经营完亨氏后3G资本需要寻找下一个目标——必须是公司品牌不错但是近年增长不强的可改善公司。恰好巴菲特在合并前已经同时持有卡夫北美杂货、亨氏双方的股份,并且相信双方的长期投资价值,选择合并卡夫北美杂货也就成了一个自然而然的选择。

2、缩减成本以提升利润率、降低杠杆

更换3G系管理层。3G资本的一贯做法是,收购完成后,注入3G资本的管理元素,大幅压缩成本以提高公司的利润率。在合并完成后,3G资本第一步就是更换管理层,亨氏董事长兼3G资本的管理合伙人Alex Behring成为卡夫亨氏公司的董事长,亨氏首席执行官兼3G资本合伙人Bernardo Hees被任命为卡夫亨氏公司的首席执行官。而Bernardo Hees一向是3G资本投后管理模式的忠实执行者,先后担任了拉美物流(铁路&物流)、汉堡王、亨氏和卡夫亨氏的CEO。

2016年开始执行零基预算。零基预算指在编制预算时,不考虑以往支出,而是以零作为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及其开支标准是否合理。Bernardo将该管理方法细化到控制各项投入成本上。公司的专机将不再运营,CEO级别以下的员工公务出行只能乘坐经济舱,他说卡夫亨氏会要求员工“要将公司的每一分钱都当成自己的钱,不浪费,即使是小到一家酒店的预订,也要严格控制费用”。

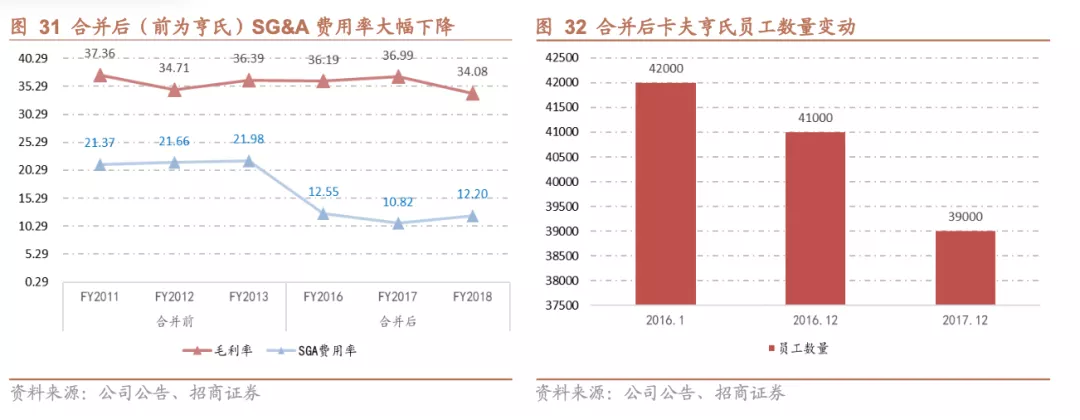

裁员关厂,费用率大幅下降。之后卡夫亨氏经历了大幅裁员、关闭工厂、采取各种手段压缩成本,5万员工中有8000人在第一年就被裁员,使其员工人数减少了16%,并且还有10位高管被撤职,关闭了北美7个效能不佳的工厂。工厂员工主要分布在美国、加拿大,当中包括700个位于卡夫亨氏芝加哥总部地区的职位。合并之后卡夫亨氏SG&A率大幅下降,卡夫亨氏在18个月内营业利润率从18%上升得到了26%。

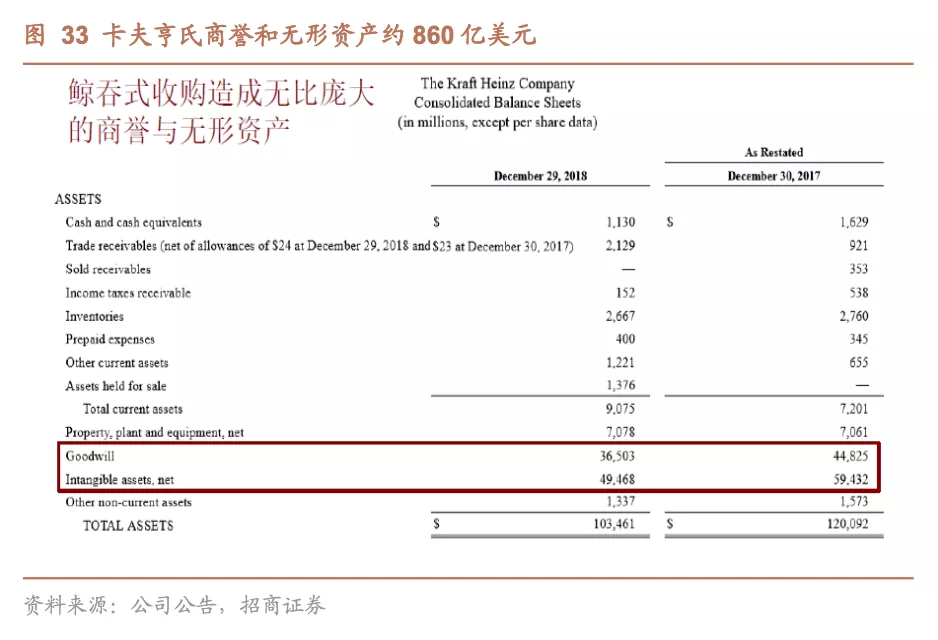

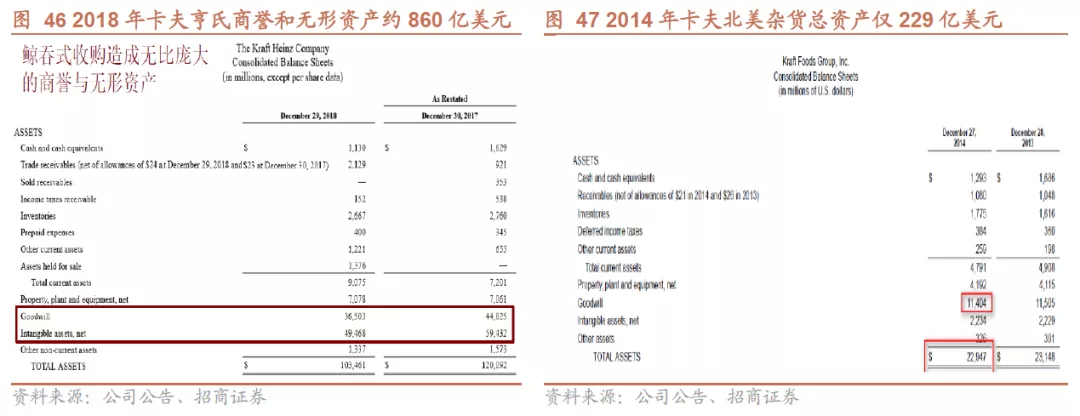

缩减成本另一原因在于杠杆过高。3G资本的大幅缩减成本策略不仅仅是为了提高经营效率,也是3G资本使用高杠杆进行收购以后想要对公司做出永续经营不得不采取的措施,很多PE在收购后大幅削减成本并在随后几年退出,3G资本与他们不同,3G资本并购的对象通常都是行业的巨头,因此举债的量也非常大,在卡夫和亨氏的并购之后,卡夫亨氏一直致力于降低其负债/EBITDA比率,2018年财报中,其负债总额高达517亿美元(虽然资产负债率不算很高(49.91%),但是考虑到卡夫亨氏的总资产1035亿美元中有860亿的商誉和无形资产,这一比率就很高了)。如果不考虑削减股息,那么削减公司成本的措施就显得很必要了。削减成本的经营策略可谓一举多得,在短时间内能够大幅提升公司的财务业绩以及经营现金流,减少公司在不必要方面的支出,降低杠杆,但是问题是这样的做法同样也会削减了在必要方面的支出,降低了产品创新力。

3、股价和基本面复盘

(1) 股价复盘

第一阶段: 2017年2月前一路向好。2017年前卡夫亨氏经营尚未暴露问题,股价走势一路向好,在2017年2月卡夫亨氏意欲收购联合利华时达到97.77美元的高点;

第二阶段: 2017年2月-2019年2月由基本面弱化、负面信息导致股价下跌。公司在第二阶段基本面弱化问题逐步暴露,导致营收增长乏力,叠加负面消息频出,股价一路走跌。2018年8月3G资本以每股9.85美元的价格出售了2060万股卡夫亨氏股票,减持7%; 2018年10月公司收到了SEC关于其会计政策和内部控制系统传票,由于公司两次无法在规定日期提交10-K报表,普华永道拒绝在10-K文件上签字,标准普尔将公司置于信用负面观察名单;

第三阶段: 2019年2月计提减值暴跌,持续走低至20年3月。公司在2018年报中披露对旗下卡夫和奥斯卡梅尼耶两个知名品牌进行了高达154亿美元的商誉减值,次日股价暴跌27.46%,此后持续低探,下跌至20年3月,随后有所反弹。

(2) 卡夫“买贵”的原因

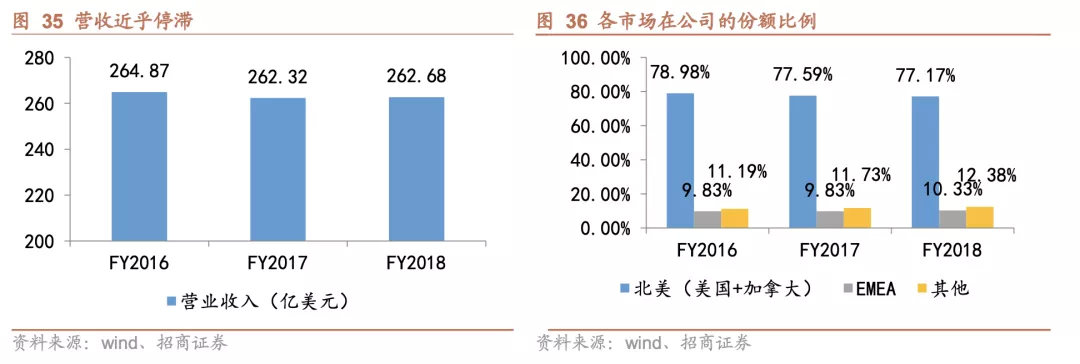

北美收入增长停滞,致使基本面弱化。2017年起公司股价进入下跌通道,根源在于基本面的弱化,这在财报上主要体现于收入增长的停滞。2016-2018年间公司营业收入维持在260亿美元水平,基本没有增长,甚至2017年同比出现倒退。而北美市场在公司总份额中长期占据绝对优势(超过四分之三),故而收入停滞的症结很大程度上出现在北美市场。

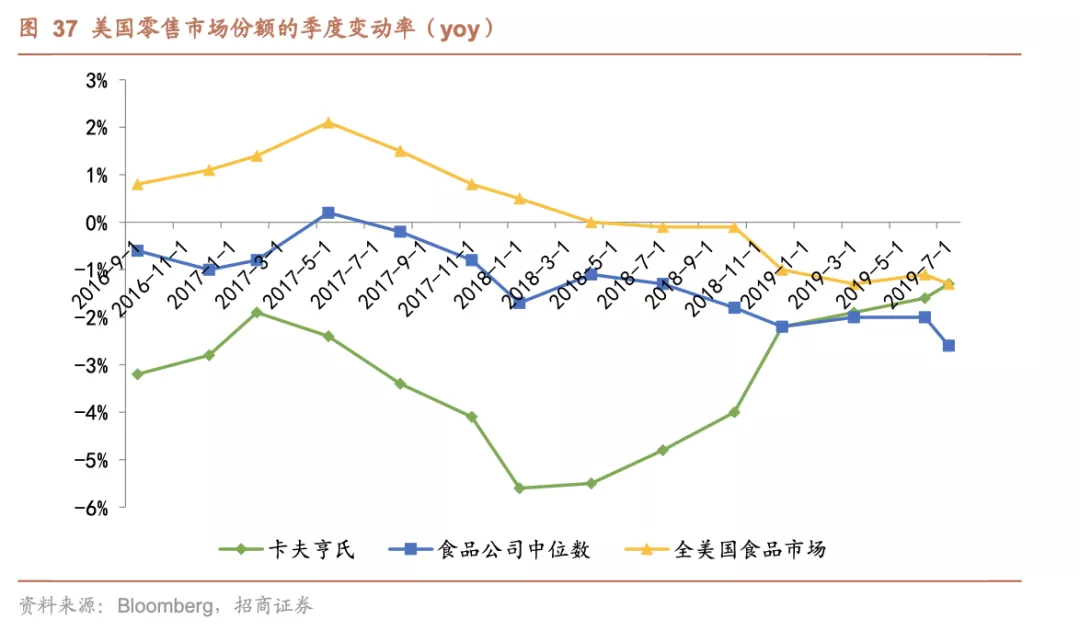

零售渠道份额持续下跌,表现低于同业。收入不景气的原因在于公司在美国市场零售渠道的份额持续下滑,2017年2月至2018年1月期间的同比跌幅更是呈不断扩大态势,最低值达到-5.6%,近14个季度以来有7个季度的同比变动率都低于-3%。表现远远低于食品公司中位数和全美国市场的整体变动率。

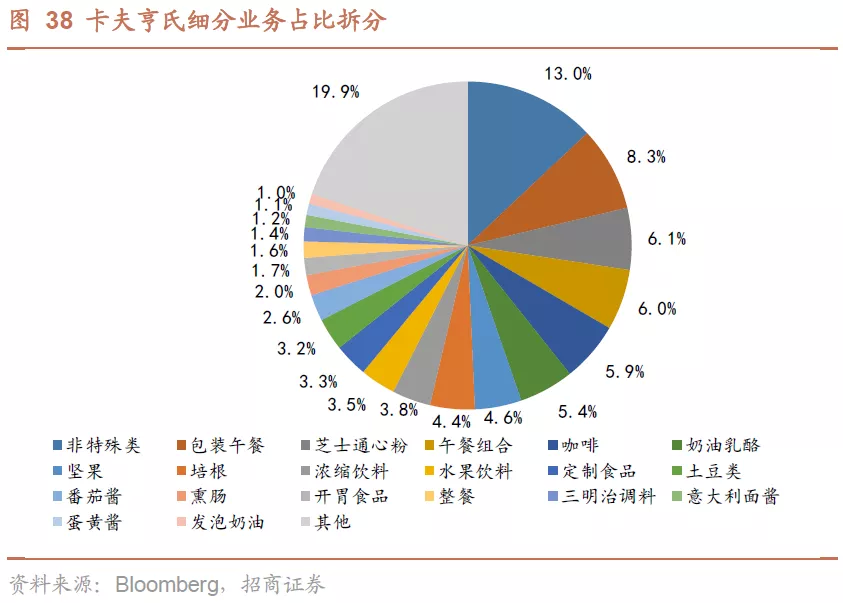

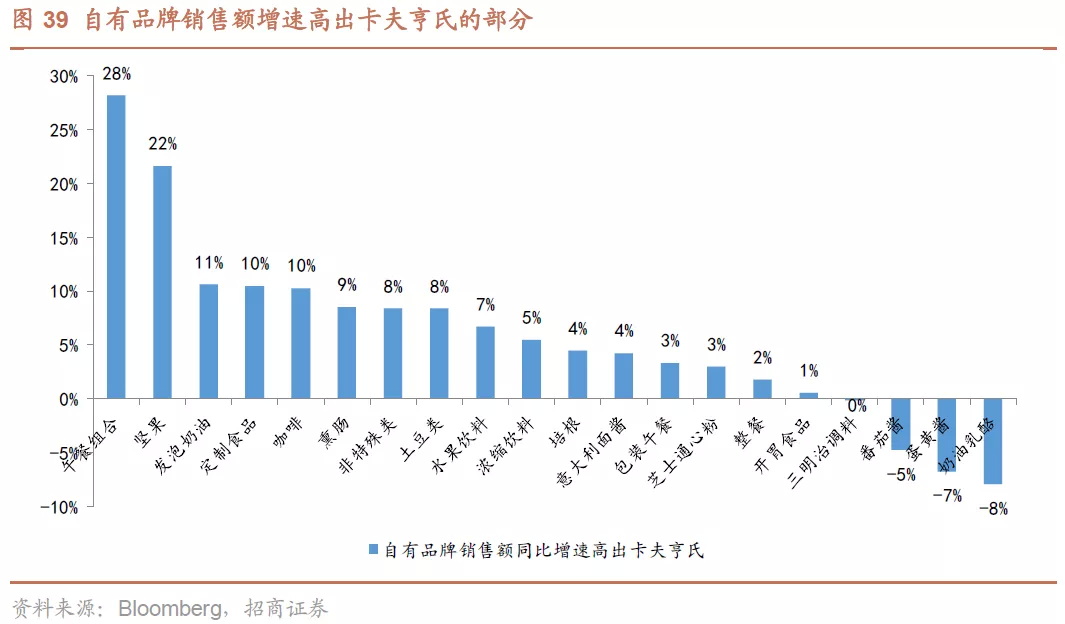

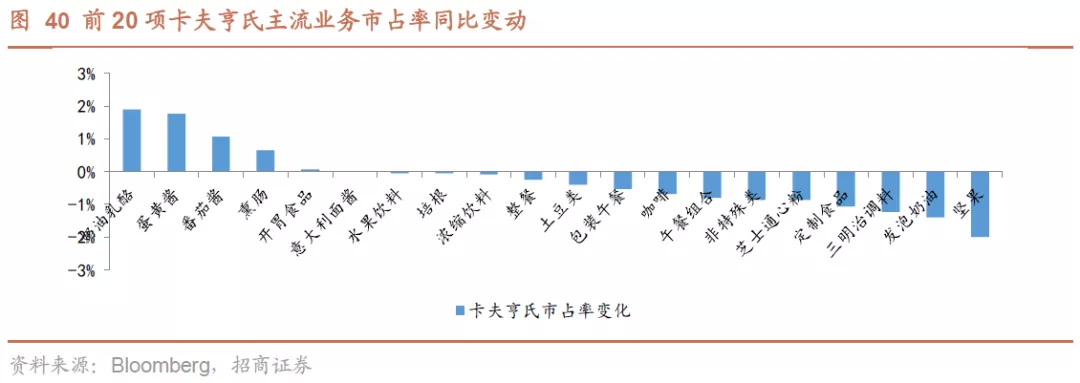

主流业务增速不及自有品牌。公司在美国市场下跌的份额主要是被自有品牌挤占,根据尼尔森报告,在2018年4月至2019年4月间的美国市场,公司占比位于前20名的业务类别中,其中有16项细分业务的销售额增速没有跑赢自有品牌,仅4项细分业务增速超过自有品牌,分别是番茄酱、蛋黄酱、奶油乳酪、三明治调料。其中番茄酱、蛋黄酱、 奶油乳酪是公司的强品牌力产品,尤其是番茄酱具备亨氏品牌的护城河保护,在自有品牌冲击下仍能保持优势地位。但公司其他缺乏品牌力的产品在面对自有品牌时表现乏力,受冲击更大,其中差距最大的是午餐组合,其增速被自有品牌增速超出28个百分点。

自有品牌挤占份额,市占率此消彼长。卡夫亨氏的主流业务增速不敌自有品牌,市占率自然也就此消彼长。在2018年4月-2019年4月间,卡夫亨氏前20项细分业务仅有6项业务的市占率呈现同比上市,14项均同比下滑。与此相对的是自有品牌的蒸蒸日上,其中有16项呈现同比上升,仅4项下滑。事实上,在这20项主流业务赛道中,不仅是卡夫亨氏受到了自有品牌的冲击,其他品牌同样有14项业务呈现同比下滑态势。自有品牌挤占了卡夫亨氏在主流市场的主流业务份额,最终导致公司收入增长出现颓势。

(3) 持续削减费用以维持利润

受益于缩减成本战略,公司毛利率、扣非净利率较高。尽管收入端无力,但是由于缩减成本,公司3年间毛利率仍维持在35%左右的水平上,甚至扣非后的净利率表现可以称得上亮眼,2016-2018年扣非净利润分别为36亿美元、55亿美元(按55亿扣除所得税返还)、51亿美元(按 154亿加回商誉减值)。

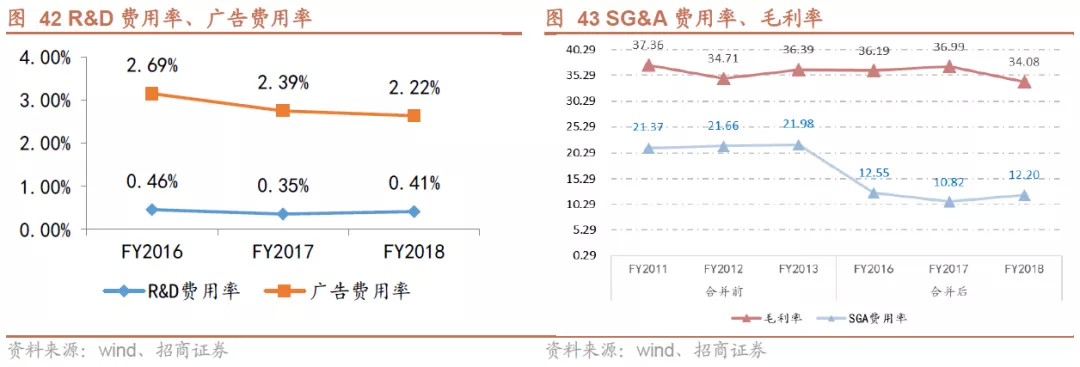

R&D、广告、SG&A 三项费用率齐降。在3G资本的大幅压缩成本下,研发费用、广告费用、销售行政及一般费用均呈现下降趋势,从2016年-2018年来看,R&D 支出从1.2亿美元下降到1.09亿美元; 广告支出从7.08亿美元下降到5.84亿美元; SG&A支出从35.27亿美元下降到32.05亿美元。

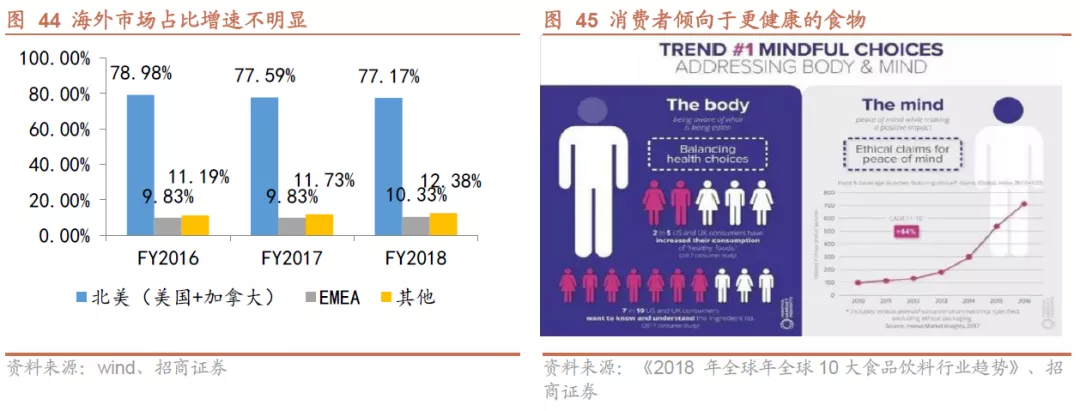

削减成本背景下,公司市场拓展、产品创新不足。在极端缩减成本的策略下,公司应对市场拓展和产品研发的空间相应减少。一方面是市场拓展,2016年卡夫亨氏试图在中国电商渠道推广“绅士”坚果品牌,但并没有成功打开局面,国内龙头仍是三只松鼠、百草味等品牌,卡夫亨氏的营收主要仍然来自于北美市场(美国和加拿大),其他海外市场的2018年销售额占比相较于2016年仅增长了1.81个百分点,无明显变化。另一方面是消费者口味转型,倒逼卡夫亨氏研发健康食物。根据Innova Market Insights报告,近年的消费者口味倾向于更健康的食物,2017 年的调查数据显示40%的英国和美国消费者增加了对健康食品的消费,而面临这股风潮,以高热量、添加剂、防腐剂含量较高的产品 (尤其是奥斯卡梅尼耶品牌)作为主打产品的卡夫亨氏显然不能有效吸引到追求健康的人群。但结果是公司在2018年8月由于含糖量过高,与标签内容不符被澳洲相关部门罚款,侧面反应公司产品应当进行一定的创新。

4、巴菲特收益复盘

(1) 整体收益

从绝对数额来看,巴菲特整体上亏损了7.7%。在合并后,巴菲特持股(伯克希尔哈撒韦+通用再保险子公司)基本保持不变,对于巴菲特来说,他在前文提及的两笔收购交易中一共投入了 171 亿美元,此外还有合并前原本就有的卡夫北美杂货0.2亿美元(2015/6/30),合计171.2亿美元。而目前卡夫亨氏总市值476亿美元(2021/08/02),巴菲特通过伯克希尔哈撒韦持股 26.62%,占据市值126.7亿美元,此外总共获得了31.4亿美元的股利(2019/6/30), 合计158.1亿美元,绝对数额看此项交易收益仍为负值。

(2) 卡夫买贵了

做出合并交易决定时,消息一出,卡夫北美杂货股价当即大涨21.83美元,收于每股83.15美元,涨幅高达35.59%。这次交易中,卡夫北美杂货的市盈率截止退市时达到了31.38倍,对于一家美国食品企业来说,一般在10至15倍之间,这也突破了巴菲特的安全边界。

巴菲特在接受CNBC采访及参加股东大会时曾表示,当初为卡夫北美杂货支付了过高的溢价,巴菲特和3G资本于2015年促成了卡夫北美杂货与亨氏的合并,并为此支付了100亿美元,那笔交易对卡夫北美杂货的估值达到626亿美元,而在卡夫北美杂货2014年的财报中,卡夫北美杂货的资产总计仅为229亿美元。当合并后的公司在股市上市时,其估值达到890亿美元。过高的收购溢价除了导致估值过高,也导致商誉和无形资产占比畸高(2018年占总资产83.1%),其后计提154亿巨额减值也就不足为奇了。故而巴菲特称:“卡夫买贵了”,而非媒体转载的“卡夫亨氏买贵了”。

四、护城河消失了么?——卡夫亨氏启示

1、投资者启示

(1) 关注渠道变革背景下的自有品牌冲击

渠道商巨头冲击上游供应商的定价权。对于大型的渠道零售商来说,还身兼了批发商的渠道功能,通常通过大量进货来使得己方具有更强大的议价能力,而这些巨型渠道零售商的销货渠道对于供应商来说至关重要。比如美国零售巨头好市多(Costco)规定所有商品的毛利率不能超过 14%,扣除会员费后商品的平均毛利率仅在10%左右,开市客采用量贩式的零售模式,精选少量SKU,但单一SKU进货量巨大,这使得公司在与供应商进行谈判时具有出色的议价能力。开市客要求供应商提供市场上最低定价,如果双方议价没有达成统一,该供应商提供的商品便无法在好市多出售。强大的议价能力使得好市多能够以最低价格进货,甚至能够买断部分商品。正是因此,收到开市客、沃尔玛等渠道商打压,卡夫亨氏的产品议价权较弱。巴菲特在接受电视采访时承认,“议价能力变弱”致使卡夫亨氏“没有我们想象的那么强大”,巴菲特在买卡夫时可能忽略了零售渠道商的变革,没有关注到这一行业变量。

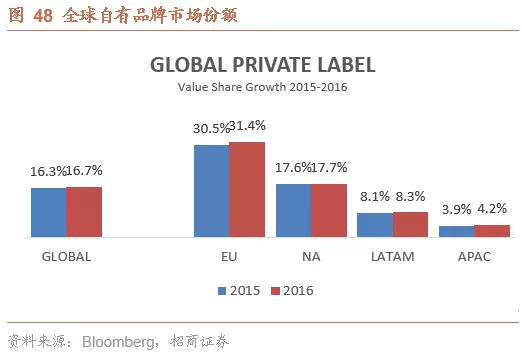

线下零售商自有品牌质量相似、价格更低。对比像卡夫亨氏这样的老牌厂商,零售商的自有品牌具有相似的质量但是更为低廉的价格。据尼尔森《自有品牌的兴起与再兴起》报告,2017 年自有品牌在美国销售额增长了10%左右。与之相比,全国性的大品牌的销售量和销售额分别下降了1%和0.3%。2017年美国超市等大众渠道的销售额为3050亿美元,其中零售商的自有品牌的销售额达到了549亿美元,比2016年上升了9.1%。2018年最后三个月,美国的自有品牌食品和饮料、化妆品及其它消费品的销量增长4.3%。相比之下,美国前20大品牌的销售额仅增长1.2%。在北美和欧洲,自有品牌的市场份额都非常高,根据2016年统计数值,在欧洲和北美市场自有品牌的市场份额分别达到了31.4%和17.7%。强势的自有品牌也使得零售商在与供应商议价时具有更大的优势。

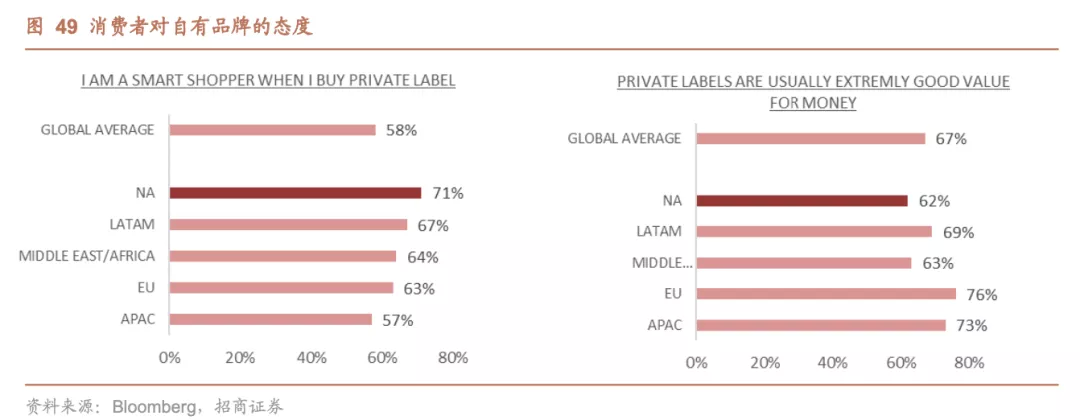

质优价廉的自有品牌在消费者中备受青睐。自有品牌便宜,优质,高性价比,并且质量也越来越好,根据尼尔森的调查显示,在卡夫亨氏的主要市场北美地区,高达71%的消费者认为购买自有品牌是聪明之举,62%的消费者认为购买自有品牌更划算。

柯克兰销售额已超越卡夫亨氏,归因渠道掌控、低价高质。以开市客为例,其自有品牌柯克兰(Kirkland)产品从花生酱到宠物食品、保健品无所不有。因为低廉的价格和较高的品质,柯克兰在开市客的用户渗透率极高。巴菲特更是表示,1992年成立的柯克兰2018年的销售额约为390亿美元,超过其投资的卡夫亨氏旗下所有品牌的总和。一旦开市客认定某一品牌没法在开市客以最优最低的价格出售时,他们就会立即着手找供应商生产一个同类的柯克兰的自有产品,代替前者。总结起来,零售商自有品牌,尤其是大型连锁超市的自有品牌对传统品牌的冲击主要是以下原因造成的:

渠道掌控: 作为销售渠道最靠近消费者的一环,同时身兼批发商和零售商双重身份的大型零售商具有强大的议价能力,迫使传统品牌供应商不断压缩自己的利润空间,降低自身的竞争力。

低价高质: 自有品牌压缩了销售渠道流程,降低了产品成本,同时质量上也过硬,并且利用自身作为零售商的优势大量铺货,挤占市场。尤其是在北美地区,线下零售商的自有品牌发展已经非常成熟,挤压了传统品牌的生存空间。

(2) 更大比重投资护城河赛道

水深好泊船,护城河应更受重视。在面对行业冲击时,护城河深、品牌力强的赛道才更具韧性,这在卡夫亨氏的细分业务中已得到验证,面对渠道变革背景下的自有品牌冲击,公司大部分品牌力不强的业务销售额增速都被自有品牌超越,但番茄酱等品牌力极强的细分业务却仍然表现亮眼,凭借极深的护城河逆势领先于自有品牌。投资者应当更加关注护城河的保护作用,加大比重。

2、食品公司启示

持续产品创新,加码消费者教育。卡夫亨氏所面临的行业变革启示食品公司应当持续进行产品创新,提升自身品牌力。在较长的时间跨度里行业面临危机在所难免,渠道商的自有品牌冲击仅是其一,即使是巴菲特也未必能够及时察觉, 食品公司面对种种尚未浮现的危机应当对产品创新持续投入,通过不断地对产品推陈出新,通过形成差异化的产品筑深护城河,加码消费者教育,借助长期的品牌效应使得产品深入人心,占领消费者心智。

行业危机下慎用成本缩减策略。3G 资本延续一贯的缩减成本策略,试图在卡夫亨氏上复制曾经百威英博的成功,结果不尽人意,之所以会出现这样的差异,原因就在于卡夫亨氏市场地位不如百威英博稳定。在英博收购百威后,百威英博实质上已经成为了全球最大的啤酒集团,从销售额上来看超过第二名SAB米勒61%,EBITDA更是比SAB米勒多出143%,差距极大。具有龙头第一的寡头支撑,百威英博可以大胆的对自身进行成本缩减,而不必担心其产品份额会受到外界竞品的过多侵蚀; 但卡夫亨氏显然不是如此,除自有品牌冲击外,还面临着雀巢、联合利华等劲敌,竞争激烈。故而缩减成本提升利润的前提是保障市场规模的稳定性,当危机来临时,食品公司应当进行战略梳理,慎用缩减成本,甚至加大投入,跑马圈地,将利润推迟到未来兑现。

本文编选自微信公号“招商食品饮料”,作者:于佳琦

扫码下载智通APP

扫码下载智通APP