拜登大基建计划进行到了哪一步?

投资要点

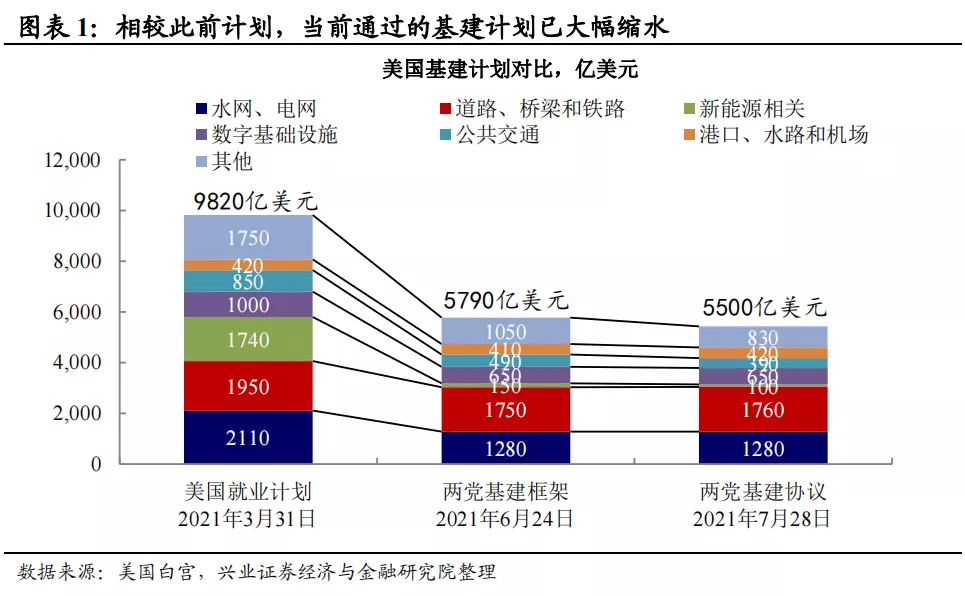

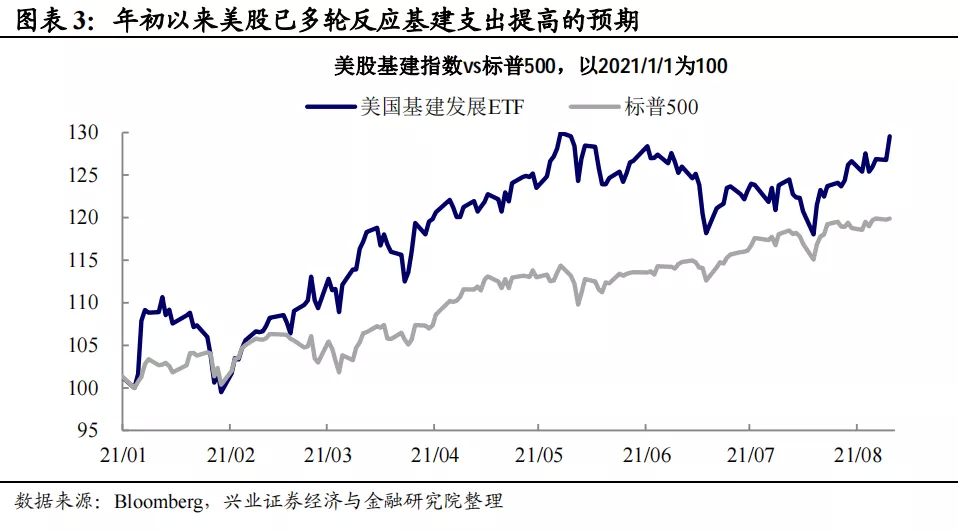

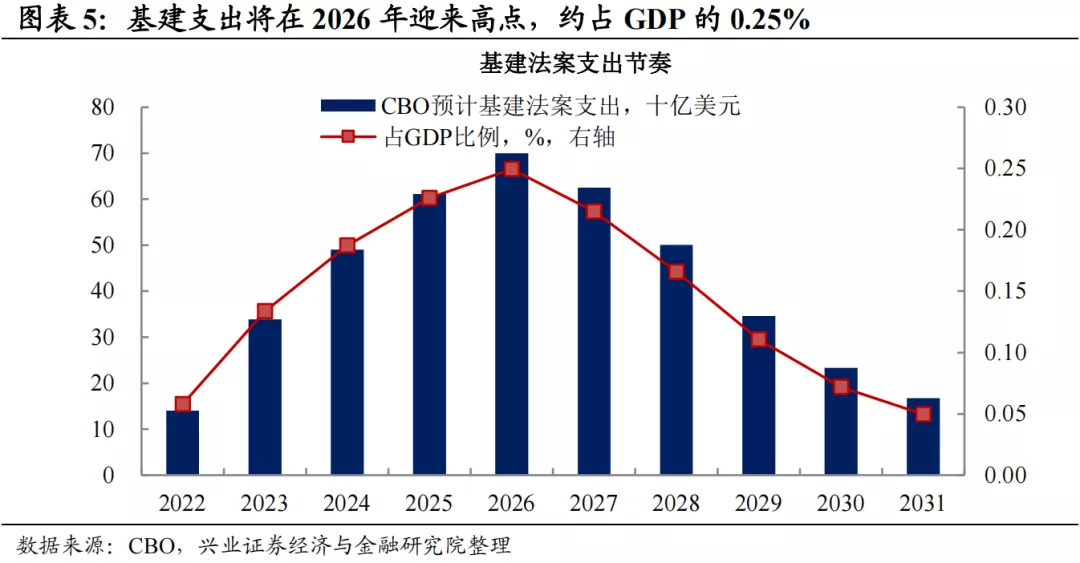

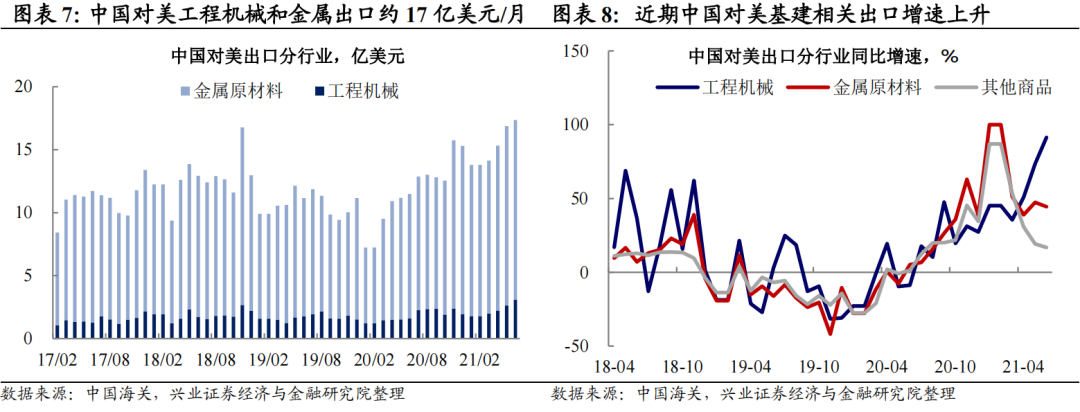

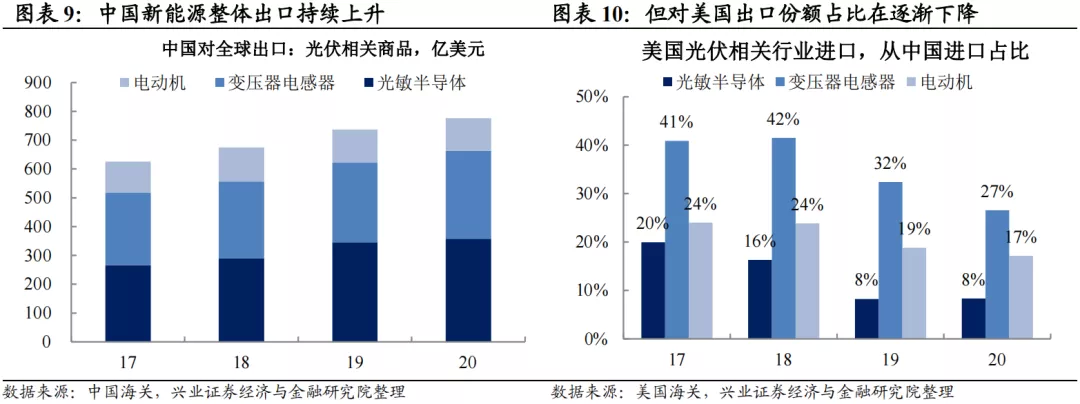

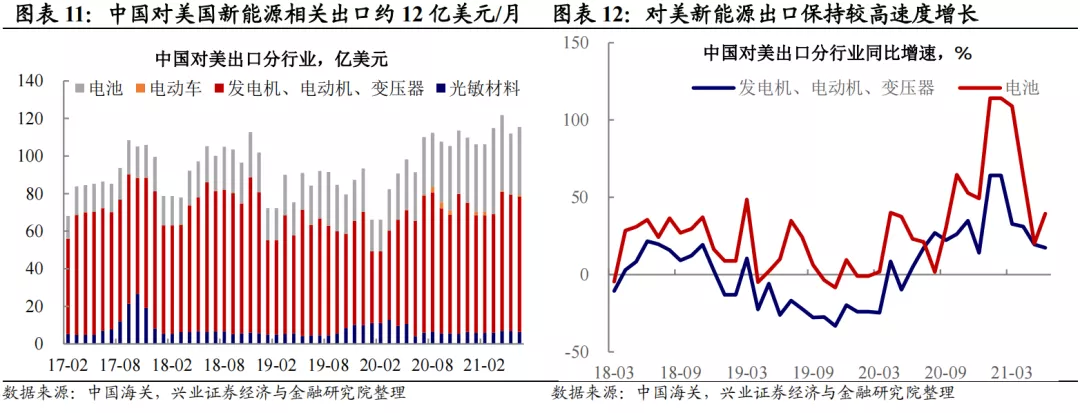

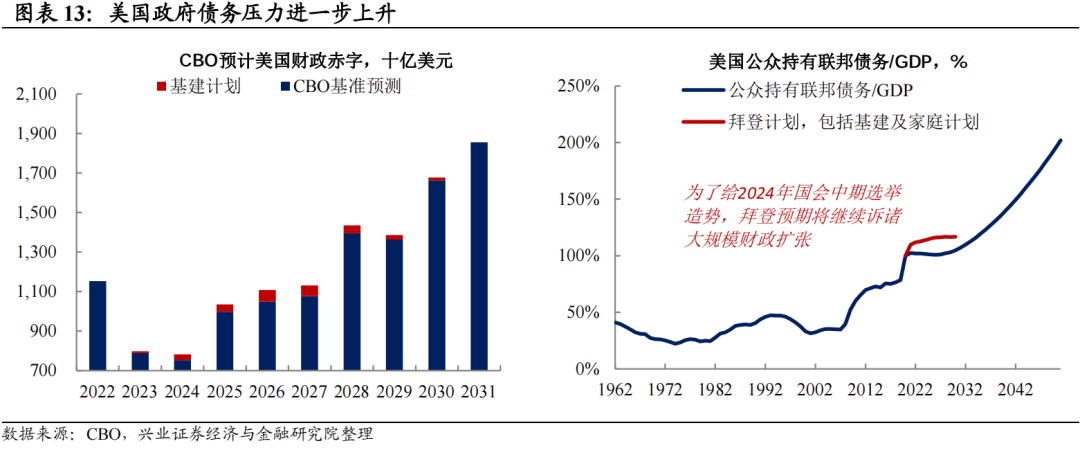

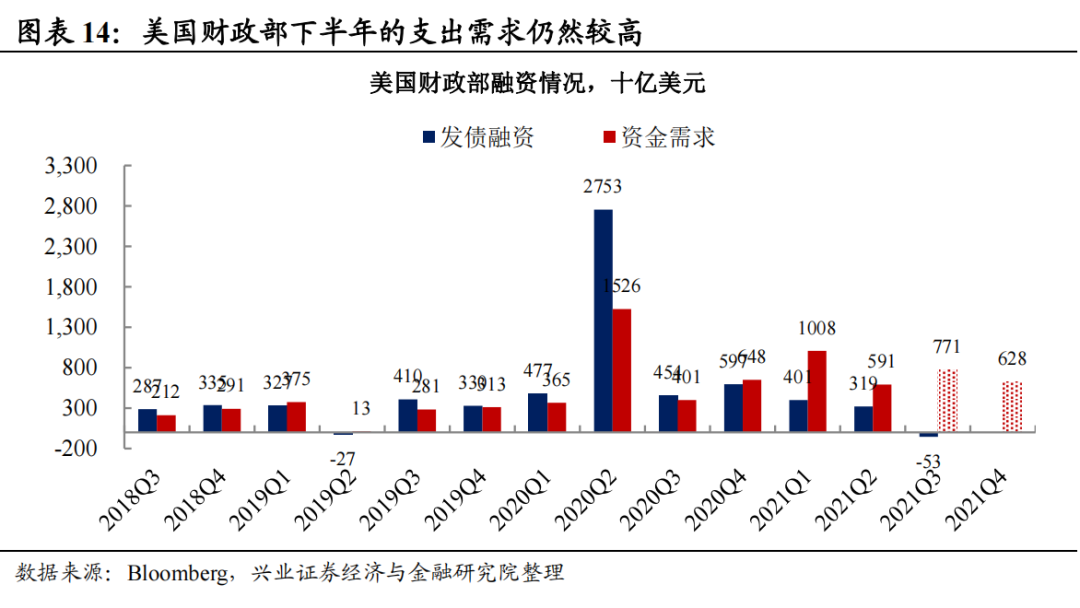

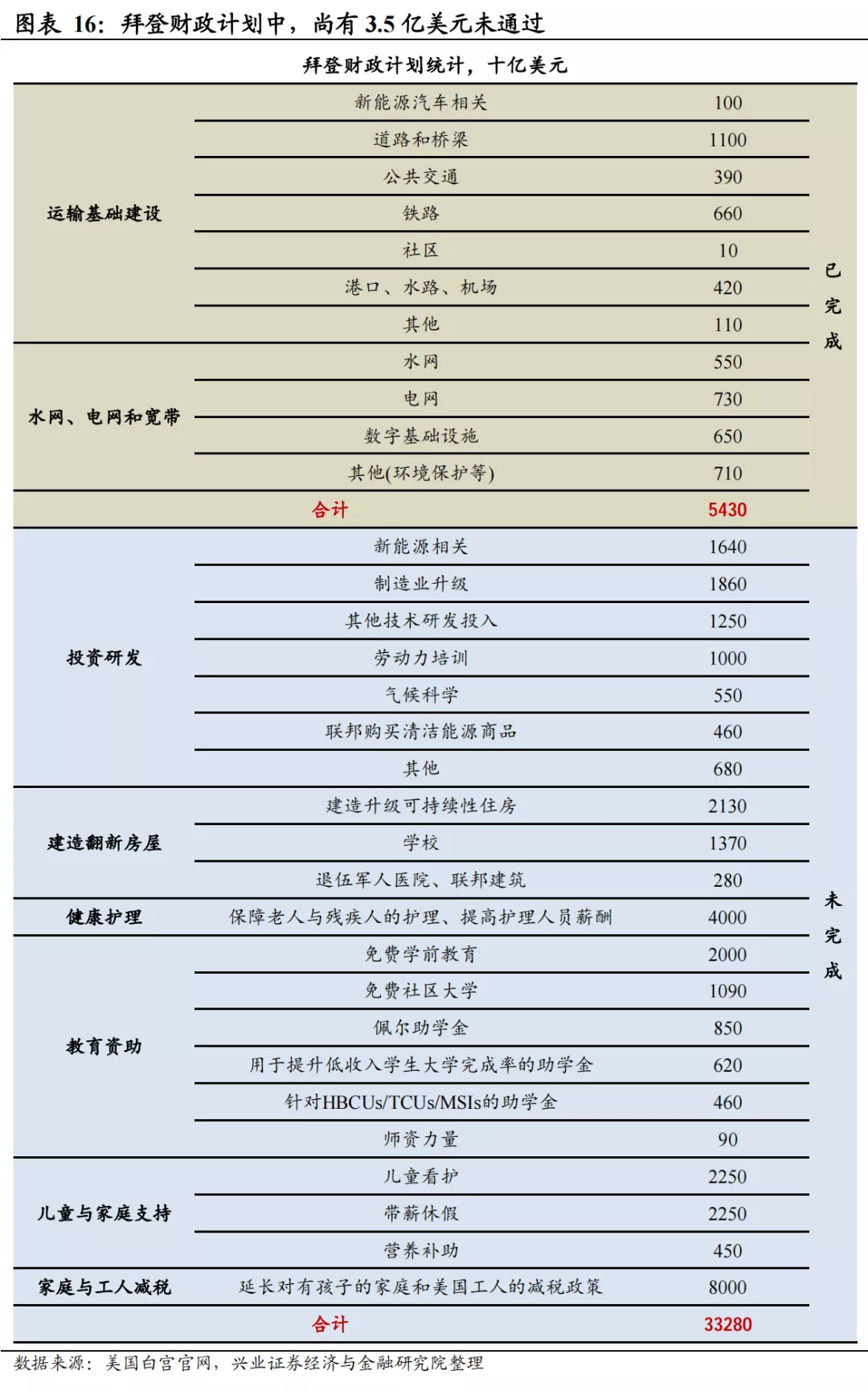

2021年8月10日,美国参议院通过1.2万亿美元基建计划,我们解读如下: 本次计划是拜登原始计划的拆分版,预期在2021年8月底前后落地。本次法案中5500亿美元为新增基建支出,且侧重传统基建。目前还需众议院投票表决和总统签字,通过阻力不大,预计落地时间为众议院夏休期结束后(8月底)。拜登初始计划余下的约3.5万亿美元将推后表决。 影响:对美国经济及中国外溢效用均有限,但将推升后续发债压力。 ** 对美国经济的直接拉动效用有限。该计划将在未来10年实施,节奏上先增后减,高点在2026年(700亿美元),占美GDP约0.25%。 ** 美国传统基建对中国的外溢性偏弱,机械生产、金属行业相对受益。美国传统基建对中国拉动主要集中在汽车制造、金属制品等行业,对中国经济的外溢性相对有限。 ** 美国政府高额债务压力下,新基建法案“火上浇油”。根据CBO测算,该计划将在未来十年增加2562亿美元的财政赤字,较此前估计赤字提高2%左右。 ** 发债需求上升+债务上限更新,关注4季度美债供给释放的潜在影响。本次基建计划预计将在8月底至9月初落地,届时将进一步推升美国财政部发债需求。但在当前债务上限限制下,财政部无法净新增债务。需关注债务上限解决的时间,及此后美债供给大幅上升、进而对美债利率形成上行推力的风险。 展望:民主党3.5万亿美元财政计划面临较大不确定性。目前来看,民主党预期将3.5万亿美元后续基建计划与2022财年预算决议案捆绑推进,但后续推进不确定性可能较大: ** 新计划可能和债务上限问题捆绑,使情况复杂化。目前,美国国会两党需要解决提高债务上限、2022财年预算以及后续3.5万亿美元的通过等多重问题,政治博弈预期将更加复杂。 ** 在共和党已配合通过当前计划前提下,后续3.5万亿通过或更困难。本次参议院高票通过基建,已经体现了共和党的部分妥协。在2022年11月即将举行国会换届选举的背景下,共和党势必更加坚持“小政府”的基本政治主张,以稳定自身基本盘选民的支持。 ** 即使启用调和程序,民主党内也并非铁板一块。如果无法获得共和党支持,民主党理论上可启用调和程序绕开共和党。但是,财政后续的扩支可能会遭到民主党内部温和派议员的挑战。 风险提示:国内外经济复苏及政策调整超预期。 正文 两党基建计划:拜登原始计划的拆分版 1.2万亿美元最新方案中,仅有5500亿美元是新增基建投资。2021年8月10日,美国参议院通过1.2万亿美元财政刺激法案。虽然该法案宣传为1.2万亿美元支出,但其中仅包括5500亿美元的新增支出,其他部分实际上将此前已批准的基建支出囊括进了该法案。 相比拜登最初公布的方案,当前方案在新能源方面大幅缩水。拜登上任以来,一共公布了两份财政计划方案,分别是2021年3月公布的Job Plan和2021年4月底公布的Family Plan,二者合计金额约4.1万亿美元。其中基建的部分主要包含在Job Plan中,3月的方案为9820美元,本次通过的方案较此前缩水了4300亿美元,其中新能源相关基建缩水最为严重,从此前的1740亿美元缩减至100亿美元。本次对后续财政刺激的推进,民主党采取了拆分的方式,原有4.1万亿美元计划中的剩余3.5万亿部分——1.7万亿美元左右的新能源、气候与制造业相关投资和1.8万亿美元左右的教育与家庭投资,民主党计划在此后分开表决。 法案后续仍需众议院投票及总统签字,预计阻力较小,落地约为8月底。目前该法案仅经过了参议院投票通过,后续仍需经过众议院投票通过、总统签字才能成为正式法案。但众议院投票仅需要简单多数即可通过,在众议院民主党席位占优的情况下,通过难度较小。从时间点来说,当前仍处在众议院休会时期,休会时间持续至9月20日,但众议院民主党领袖霍耶表示,众议院可能会缩短休会时间,8月23日即可审议该法案。也即是说,法案的最终通过时间可能会是在8月底。 基建法案通过后,市场反应较为平淡,也主要因为该法案并未超预期。基建法案通过后,美股、美债和美元市场都没有明显反应,这背后主要由两个原因:1)如上所述,相较此前计划,该方案已大幅缩水;2)自从年初拜登当选总统后,有关基建法案的话题已经过了多轮炒作,2021年以来,美国基建发展ETF跑赢标普500指数近10个百分点。 经济影响: 对美国经济及中国外溢效用均有限 基建法案或有助改善美国年久失修的基建状况,但对经济的直接拉动不大。美国的交通系统主要是在20世纪50年代的公路计划中建成,虽然多年来也有维护支出,但也已处在年久失修的状态。根据Inrix的估计,美国前十大拥堵城市,因糟糕交通状况造成的经济损失每年达到540亿美元。这意味着当前新达成的基建计划,可能会对美国经济有较大的间接效益。但从直接拉动来说,根据美国国会预算办公室(CBO)的估计,当前法案的支出分配到未来10年中,将先增多后减少,最高点在2026年,达700亿美元,占美国GDP比例为0.25%左右。 美国传统基建对中国行业的外溢性偏弱,机械生产、金属行业相对受益。从全球投入产出表来看,美国道路和铁路运输部门对中国行业的拉动系数仅约0.2%(即1个单位的美国道路部门需求增加,仅拉动约0.002单位的中国经济增长),拉动主要集中在汽车制造、航空运输、金属制品等行业,而美国电力、天然气等供应对中国行业的拉动系数更低于0.1%,主要集中在机械设备生产行业。整体而言,美国传统基建行业对自身经济和周边国家的依赖度相对较高,拉动中国经济的外溢性相对有限。 2020年以来中国对美国工程机械和金属原材料的出口加速,但规模较小。从我们的中国出口大数据来看,2020年以来中国对美传统基建相关的工程机械和金属原材料(如钢材等)行业出口出现较快增长,增速快于其他类型商品。但中国对美工程机械和金属原材料出口规模仅约17亿美元/月,规模相对有限。因此,美国基建计划的落地可能拉动全球相关需求上升,但从外溢性来看,拉动中国出口的效果或相对有限。 近年来中国新能源基建相关出口产品规模持续增长。如果未来美国的基建计划继续往新能源等领域延续,是否能够拉动中国新能源产业出口发展?近年来,中国新能源相关行业出口规模持续增长,2020年中国光敏材料、变压器、电动机等光伏新能源相关材料出口总规模达到约770亿美元。但在中美贸易关系的影响下,中国对美出口的光伏材料在美国总进口中的份额占比出现下降,当前中国对美国新能源相关出口约12亿美元/月。整体而言,中国新能源出口上升值得期待,但也需要关注贸易因素的潜在影响。 市场影响: 推升发债压力, 4季度美债供给或将释放 美国政府高额债务压力下,新基建法案“火上浇油”。我们在此前的报告中多次提示,美国政府债务高企,为配合维系存量债务,美联储长期来看势必“易松难紧”(详见《覆水难收——2021年宏观中期报告》)。根据CBO的预计,5500亿美元的新增基建支出,将在未来十年中增加2562亿美元的财政赤字,较此前估计提高2%左右。 发债需求上升+债务上限更新,关注4季度美债供给释放的潜在影响。受制于债务上限的制约,美国财政部自8月开始已无法净新增债务,财政部已经开始缩减短期内的融资需求,这意味着在债务上限更新之前,美债供给将持续受到制约。但从美国政府的资金需求来看,3、4季度的融资需求仍然较大,明显高于疫情前水平。这意味当前的发债需求可能将被延后,叠加5500亿美元的基建计划通过,当美国债务上限更新之后,美债供给或大幅上升,从而对美债利率形成上行推力。 展望: 拜登计划剩余部分仍有较大不确定性 对于拜登计划中剩余的3.5万亿,民主党预期将与2022财年预算合并讨论。民主党已在2021年8月10日起草了一份包含3.5万亿美元财政计划的2022财年预算决议案讨论要点。 但民主党3.5万亿美元计划的通过面临较大阻力: ** 共和党已配合通过5500亿美元计划,后续合作可能性较低。5500亿美元的财政计划获得参议院69票对30票的通过,其中69票的支持票中有19票来自共和党参议员。虽然为达成两党合作,民主党已被迫大幅缩减了原有刺激计划规模,但这并不意味着共和党的胜利。在2022年11月即将举行国会换届选举的背景下,共和党势必更加坚持“小政府”的基本政治主张,以稳定自身基本盘选民的支持。民主党再次指望共和党配合去通过3.5万亿美元财政计划的可能性微乎其微。 ** 新计划可能和债务上限问题捆绑,使情况复杂化。美国2022财年预算案的法定通过时间是10月1日,而这由恰逢美国债务上限问题实际到期的时间点(详见《债务上限问题对美债市场影响几何?》)。由于民主党选择将3.5万亿美元计划融入2022财年预算案,当国会和政府、共和党和民主党将提高债务上限与预算相关内容,如税收、削减开支等内容捆绑在一起谈判时,后续3.5万亿美元的通过就将融入更多政治博弈,势必使情况更加复杂化。 ● 即使启用调和程序,民主党内也并非铁板一块。在无法获得共和党支持的情况下,民主党可以启用调和程序,保证新计划能够在参议院以简单多数的投票通过。但需要注意的是,该方案也会遭到民主党内部温和派议员的挑战,其认为3.5万亿美元的计划过于激进。因此即便是启用调和程序,民主党后续的3.5万亿美元计划也面临较大的不确定性。 风险提示:国内外经济复苏及政策调整超预期。 本文来源于“王涵论宏观”微信公众号,作者为王涵等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP