Omdia:二季度大尺寸液晶面板出货量环比下降1%,出货面积环比增长2%

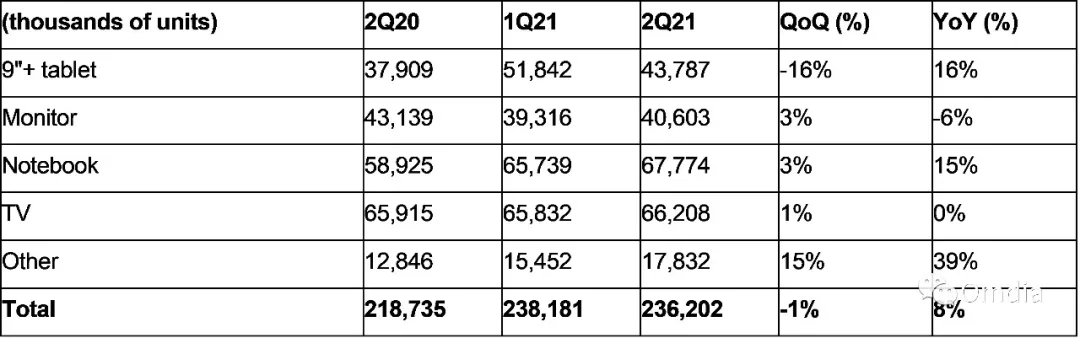

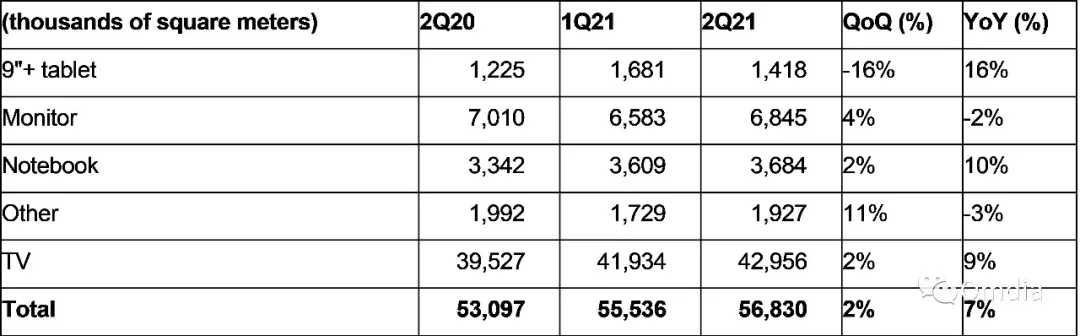

智通财经APP获悉,据Omdia最新研究数据显示,初步统计,2021年第二季度大尺寸液晶面板出货量为2.36亿片,年同比持续增长,但季度环比增长放缓,如表1和表2所示。出货量环比下降了1%,而出货面积在2021年第二季度保持增长,环比增幅2%。

在第二季度,9英寸以上平板电脑显示面板的出货量和出货面积都下降了16%。其他应用的出货量和出货面积上则都保持增长。笔记本电脑、显示器和电视面板的需求持续强劲,这导致2021年第二季度显示面板价格持续上涨。由于新学期需求已经接近结束,教育用的平板电脑(例如在家进行在线学习)需求缓慢;目前处于淡季之中。

表1:2021年第二季度大尺寸液晶面板出货量初步统计结果

表2:2021年第二季度大尺寸液晶面板出货面积初步统计结果

与出货量不同,2021年第二季度大尺寸液晶面板的出货营收持续增长,环比增长8%,同比增长53%。面板厂商在二季度享受了明显的面板价格上涨。然而,当零售商和品牌商完成库存补充并发现终端市场需求放缓时,预计他们将从2021年第三季度开始对面板价格施加巨大压力。

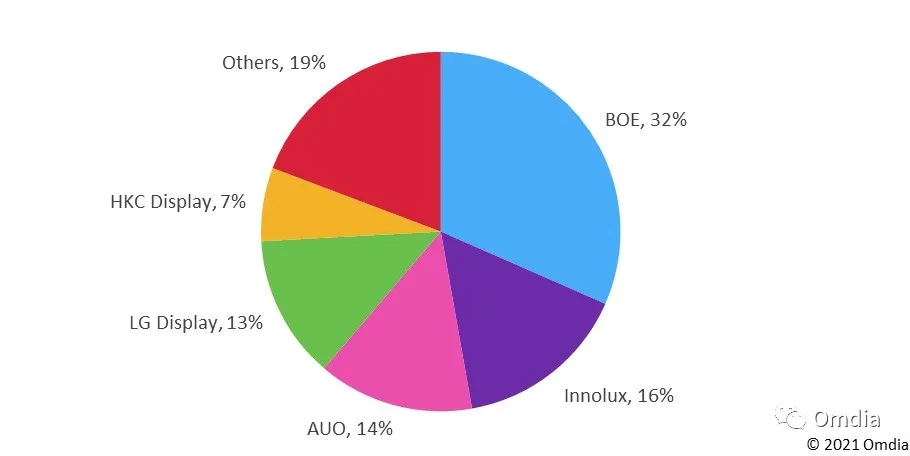

2021年二季度,中国大陆厂商的出货量和出货面积占比份额最大,分别为48%和55%

如图1所示,中国大陆厂商在2021年第二季度的大尺寸液晶面板出货量中占了最大份额。京东方的份额最大,为32%,其次是群创的16%和友达的14%。中国大陆面板厂商占大尺寸液晶面板份额的48%,其次是中国台湾面板厂商,占31%。韩国面板厂商在宣布退出之后继续维持了他们的液晶面板生产,在2021年第二季度仍然保持14%的份额。就大尺寸液晶面板出货面积而言,京东方在2021年第二季度再次占据最大份额,为26%,其次是TCL华星光电,为15%,乐金显示为13%。2021年第二季度,中国大陆面板厂商占大尺寸液晶面板出货面积总量的55%,其次是中国台湾面板厂商的21%和韩国面板厂商的15%。

图1:2021年第二季度各厂商大尺寸面板出货量份额(初步统计)

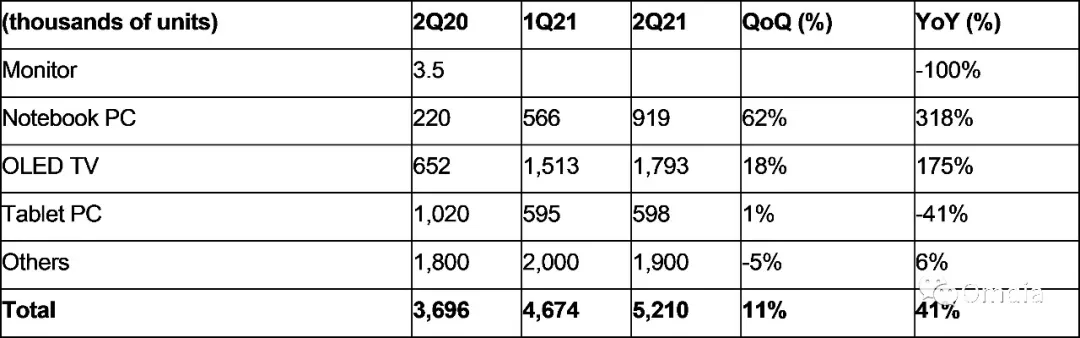

大尺寸OLED面板保持增长;韩国厂商在2021年第二季度占OLED电视和笔记本电脑显示面板出货量的100%

2021年第二季度的初步统计结果表明,大尺寸OLED面板的出货量同比和月度环比都有两位数的增长。三星显示在OLED笔记本电脑面板出货量增长中处于领先地位,而乐金显示在OLED电视面板出货量增长中处于领先地位。在疫情期间,人们热衷于花更多的钱购买高端产品。2021年第二季度,韩国面板厂商占大尺寸OLED面板总出货量的91%,其次是中国面板厂商,占9%。乐金显示继续占OLED电视面板出货量的100%。2021年第二季度,三星显示占大尺寸平板电脑和笔记本电脑OLED面板出货量的82%,而和辉光电(EDO)占另外的18%。不过,EDO只出货平板电脑OLED面板。三星显示占了笔记本电脑OLED面板出货量的100%。2021年第二季度,"其他 "类别的OLED显示面板出货量为190万片;这些主要用于苹果MacBook的触摸条显示屏。其中三星显示占出货量的89%,其次是天马,占11%。

表3:2021年第二季度大尺寸OLED面板出货量初步统计结果

扫码下载智通APP

扫码下载智通APP