第二批集中供地迎来“井喷期”,土拍市场将如何变化?

自6月末首批集中拍地收官后,7月整月22城集中土拍集体缺席,土地市场被动“降温”。供应方面,7月中上旬仅有无锡、深圳两城发布第二批集中供地,直至7月末,天津、福州、杭州、济南、青岛、沈阳、苏州等7个城市扎堆供地,上海也发布了预公告,第二批集中供地方才迎来“井喷期”。为了帮助预判接下来土地市场的走势,本文将结合近期重点城市供地规模、供地质量和政策导向等指标进行综合分析,为企业决策提供参考。

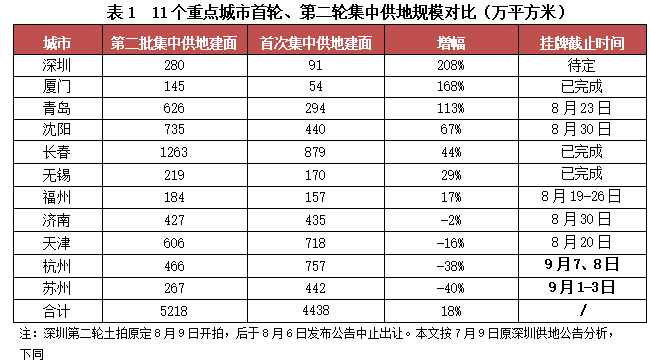

规模变动:第二轮集中供地规模高于首轮

深、厦、青均实现翻番

截止8月5日,22个重点城市中正式发布第二轮集中出让公告城市已经过半(11城,其中长春、厦门已于6月拍完,无锡也于8月2日拍完),该轮集中供地11城总供应建面(仅统计涉宅地)达5218万㎡,较首轮供应总建面增加了18%,供应规模明显增加。分城市来看,除苏州、杭州、天津和济南四城供地规模较首轮下滑外,其余7城市二轮集中供地规模较首轮均有明显上涨,尤其是深圳、厦门、青岛等地,供应规模均实现翻番。另外,沈阳、长春、无锡、福州供地规模也有明显上涨,从这一角度来看,第二轮集中拍地房企拿地的机会明显增多。

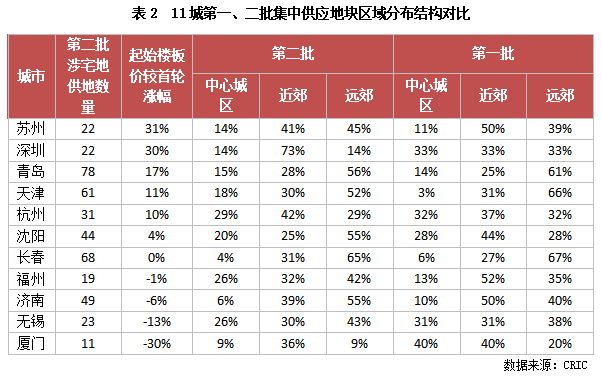

质量变动:苏、杭等城市供地质量有所提升

厦门、无锡不及首轮

CRIC统计显示,11城第二轮集中出让地块底价楼板价为7332元/平方米,与首轮集中持平,整体供地质量没有大的变化,但城市内部表现各不相同。其中,苏州、深圳、青岛、天津、杭州等城市二轮集中供地质量较首轮有所提升,底价楼板价涨幅均超10%,这很大程度上与供地结构的改变有关。以苏州为例,第二批集中供地中园区就有4宗,其中三宗底价楼板价均超1.8万元/平方米;不仅如此,相城区还挂出一宗超大地块,编号为苏地2021-WG-42号地块,起始价约55.81亿元,起始楼面价达17500元/平方米,总体来看,本次出让地块的质量较首轮明显提升。另外,杭州本轮挂牌土地质量也有明显的提升,主城挂出9宗宅地,并且起始楼面价超过2万元/平方米的有9宗,比首轮多两宗,土地质量有一定程度的改善。相比之下,厦门、无锡等城市供地质量整体有所下降,核心区供地比重有所下降。不仅如此,部分地块出让之时还增加了许多附加条件,以近日刚刚结束第二轮土拍的无锡为例,超半数地块设置了额外门槛,如引进品牌酒店、配建人才房或租赁住房、现房销售、自持商业等,这对房企也提出了更好的要求;加之无锡土拍本身实行“限地价+摇号”的竞拍政策,因此无锡二轮集中土拍较首轮热度明显下降,平均溢价率4%,较首轮下降了8个百分点。

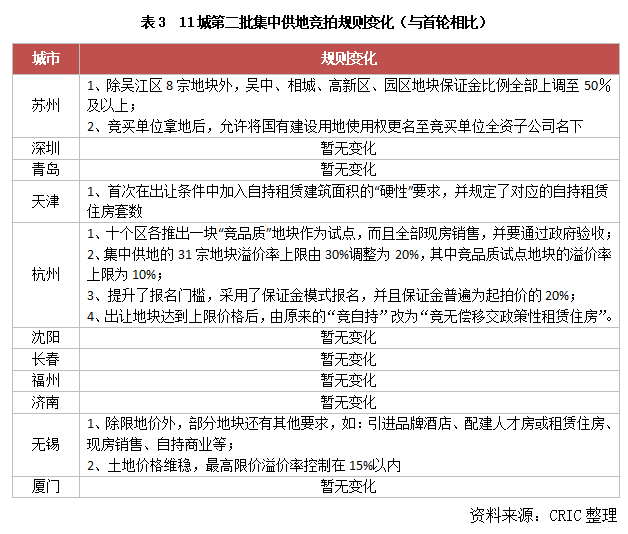

规则变化:多城进一步完善竞拍规则

杭州试点“竞品质”试点并现房销售

土拍规则方面,本轮集中供地竞拍规则较首轮更加完善和细化,体现了精准调控的方向,尤其是上轮竞拍中市场热度较高的杭州、无锡、苏州等城市,均针对其首轮拍地时暴露出的问题,出台了“打补丁”新规。

典型如在首轮拍地时斩获出让金榜首的杭州,在首轮集中拍地时,有多达57宗涉宅地中有40余宗溢价封顶并转入竞报自持比例,部分地块自持比例高达40%,近20个板块创下地价新高,整体溢价率高达26%,市场热度持续高涨。为遏制土拍市场的高热情绪,杭州第二批集中供地在竞价规则上做了多重调整,首先提升了报名门槛,采用了保证金模式报名,并且保证金普遍为起拍价的20%;第二,本次集中出让首次推出10宗“竞品质”试点地块,并且溢价率上限为10%,其余地块土拍的溢价率上限由之前30%调整为20%;这也是为了防止地价过快上涨,进而达到稳房价的目的。此外,“竞品质”试点地块全部实行现房销售,在当前“紧融资”背景之下,此举无疑极大挫伤了房企拿地的积极性,预计土地竞拍热度较首轮会有明显的下降。

不仅仅是杭州,首轮集中拍地时马甲现象严重的苏州本次集中土拍也明显升级,采取了一系列针对马甲现象的举措,譬如提升保证金,新规规定,除吴江区地块外,吴中、相城、高新区、园区地块保证金比例全部上调至50%及以上,此举既提升了房企拿地的门槛,够筛选掉那些资金压力的城市,还在一定程度上遏制地价和溢价率的上涨。

另外,在首轮拍地中表现相对平稳的天津二次集中土拍也出现了新变化,首次在出让条件中加入自持租赁建筑面积的“硬性”要求,并规定了对应的自持租赁住房套数。本次确定的61宗出让地块中,共计18宗地块附带自持租赁建面条件,占比达29.5%,这无疑增加了房企的成本压力,房企在拿地时会更谨慎,也在一定程度上稳定了房价和地价。

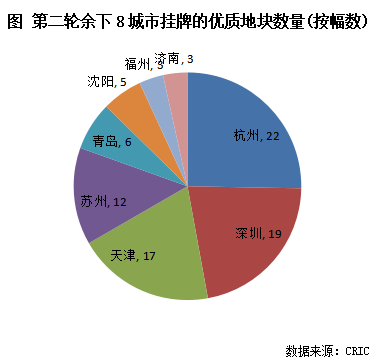

重点地块:杭、深、津、苏优质地块较集中

竞拍热度稳中有降

截止8月5日,11个已经发布第二轮集中供地公告的城市中,已经有厦门、长春和无锡完成土拍,接下来我们对余下的8个城市的326宗土地情况进行系统梳理。结果发现:高单价(起拍单价超过1万元/㎡)的土地幅数有87宗,占比高达27%,主要分布在杭州、深圳、天津和苏州四个城市,分别有22、19、17和12宗,优质地块比较集中;相比之下,青岛、沈阳、福州和济南相对较少,均不足10宗。

首先来看高价地供应数量最多的杭州,由于杭州地价水平普遍较高,我们适度将其地价水平抬高,发现其单价超过2万元/㎡的地块有9宗之多,分别位于上城、滨江、拱墅、西湖、萧山和余杭等区域,其中挂牌价最高的当属西湖区文教板块的翠苑单元XH0909-14地块,根据出让公告,该地块起始价15.98亿元,折合楼面价约33267元/㎡,地块距离地铁二号线和十号线换乘站学院路站不到500米,交通十分便利,周边在售的中海黄龙云起项目平均售价约5.9万元/平方米,按这一价格测算的话,地房比为56%,加之该地并非现房销售,如此来看的话,这块地势必会吸引大量的房企,土拍将十分激烈。相比之下,位于上城的笕桥单元JG0603-R21-06地块由于是“竞品质”的试点地块,溢价率上限本身为10%,并且需要现房销售,并且地块西侧到铁路线近郊,地块热度大概率不及翠苑地块。

同样的,按深圳7月9日供地公告分析,考虑到深圳地价水平整体处于更高水平,我们筛选出地价水平超过3万元/平方米的地块,仅1宗,该宗地位于南山前海板块,采用“双限双竞+竞只租不售人才房”的办法以挂牌方式出让,该地起始价45.58亿,最高限价66.091亿元,起始楼面价36083元/平方米,当竞买人报价达到最高限制地价时,有意继续竞买的竞买人由竞地价转为竞无偿移交的只租不售人才住房面积,住宅总建筑面积不变,按报出无偿移交的只租不售人才住房面积最多者得的原则确定竞得人,项目建成后,普通商品住房最高毛坯均价为99000元/平方米,按照最高限价测算,地房比仅有53%,鉴于如此高的利润率和核心板块加持,该地大概率会封顶价+高比重人才房竞得。此外,龙华区民治板块还有3宗较优质地块挂出,地块起始楼面价均超2万元/平方米,限价相对宽松,预计项目竞拍热度也将维系高位。

此外,天津南开区、苏州工业园区、济南历城区、福州晋安区等均挂出多宗优质地块,房企也可重点关注。

市场预判:“因城施策”堵漏之下

重点城市二轮土拍热度或将下滑

综上来看,大部分城市第二轮集中供地挂牌量较首轮增加,尤其是深、厦、青供应量均实现翻番。从供地质量来看,平均起始楼面价与首批也基本持平,但是考虑到首批集中供地市场热度较高的杭州、无锡、苏州等多城土拍规则升级,出台了保障金门槛升级、“竞品质”试点、现房销售、竞配建调整、溢价率上限下调等诸多新规。并且杭州、南京等市也进一步收紧了落户和购房新政。这样来看,重点城市第二轮集中供地的热度将有所下滑。值得注意的是,接下来杭州、苏州、天津等城市均有多宗优质地块即将结束挂牌;尤其是杭州,起拍价超过2万元/㎡的土地就有9宗之多,其中不乏上城区笕桥、西湖翠苑这种起拍价超过2.5万/㎡的优质地块,但由于地块限价较宽松,预期利润率相对较高,加之其又处于核心板块,这些优质地块的竞拍仍将延续高热度,房企可重点关注,但要注意的是,政府调控加码之下,鉴于房价走势趋于平稳,盈利空间一定程度上被锁死,竞拍时切莫盲目追高。

本文选编自微信公众号“克而瑞地产研究”,作者:马千里、邱娟;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP