国信证券:寿险公司估值或已见底

摘要

八月观点:维持“中性”评级,如忽视周期因素,估值见底

根据我们的估值模型,如若将新单下滑的因素纳入考量,在最悲观的情况下,我们将新单未来的增长空间打8折,同时假设存量保单的估值不变(即忽略周期因素),则寿险公司的基本面估值基本见底。

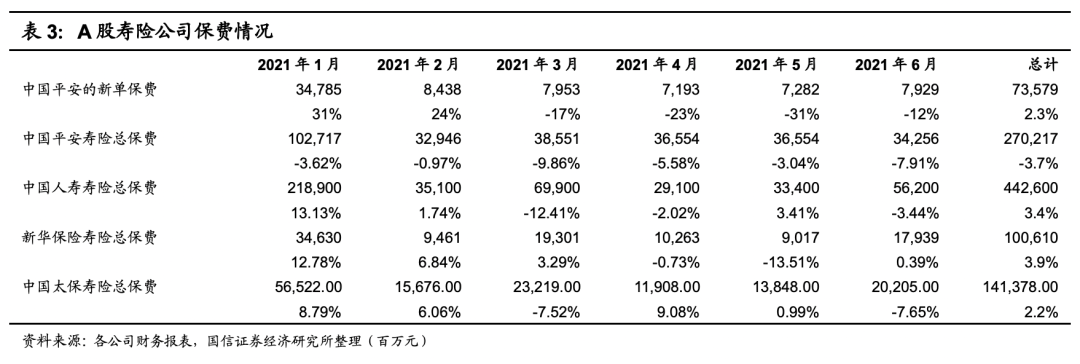

中国平安在2019年-2021年1-6月的新单累计保费分别为84.6亿元、71.9亿元和73.6亿元,同比增速分别为-8.5%、-15.1%和2.3%。在2021年上半年,中国平安的新单累计保费增速基本保持了平稳,只是保单的销售节奏有所波动,同时预计两全险的新单占比提升,重疾险有所下降,新业务价值率有所承压,我们预计2021年上半年新业务价值的同比下滑幅度在10%左右。

在具体估值层面,我们仍然沿用“存单+新单”的逻辑,假设新业务价值下滑幅度为20%,存单估值倍数为0.3(与以往相同),中国平安对应的估值为55.1元。如若忽略周期因素,以及与地产相关的系统性因素,基于基本面估值,我们认为中国平安的估值底部就是55元左右。

寿险新单情况:销售节奏波动,新单同比降幅6月收窄

6月,中国平安单月新业务保费增速达到-12%,降幅较上月-31%有所收窄。上半年,因为重疾险定义切换将于1月末生效,旧重疾产品享有新旧定义择优赔付的优势,所以1、2月旧重疾产品的销售量大幅攀升,整体保费同比增速达到31%和24%,创下近年来历史新高,但也过度消耗了客户需求,导致3月以后新单同比下滑。这是行业因为政策调整而产生的小β,并不足以全然否定行业的成长性。我们看好寿险行业和健康险行业的长期成长。

同期寿险单月保费,新华保险(0.39%)>中国太平(-0.82%)>中国人寿(-3.44%)>中国太保(-7.65%)>中国平安(-7.91%),财险单月保费,中国太平(14.39%)>中国财险(9.32%)>中国太保(2.25%)>中国平安(-1.09%)。

投资建议:公募对中国平安的重仓量回到2016年,不必悲观

鉴于居民对养老、财务管理和医疗等服务的需求离不开寿险和健康险行业,我们看好行业的长期发展,对行业维持“中性”评级。我们将估值模型中的新单价值倍数上修,将中国平安的短期目标价定为61.2元。

风险提示

外部冲击出现或内部政策收紧提前,国内降低GDP预期目标。

报告正文

01 八月策略观点:维持“中性”评级,如忽视周期因素,估值见底

我们采用以下估值模型:

寿险业务市值=a*新一年保单价值+β*存量保单价值

α为增量保单估值倍数,正常范围为15-27,β为存量保单估值倍数,正常范围为1左右。但对于内地寿险企业而言,情况变得复杂许多。首先,就新单而言,内地寿险企业的储蓄型保单占比较高,且保底利率相对较高,α应当更低,而就存量保单而言,鉴于资产负债久期差过大,周期风险较强,存量保单倍数应当更低。

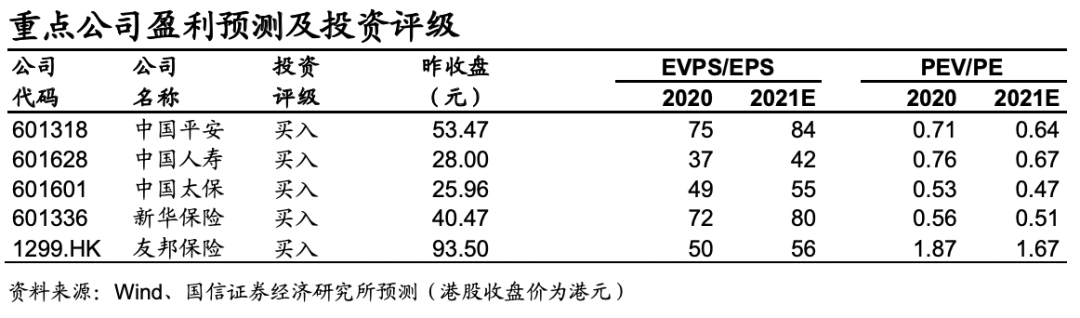

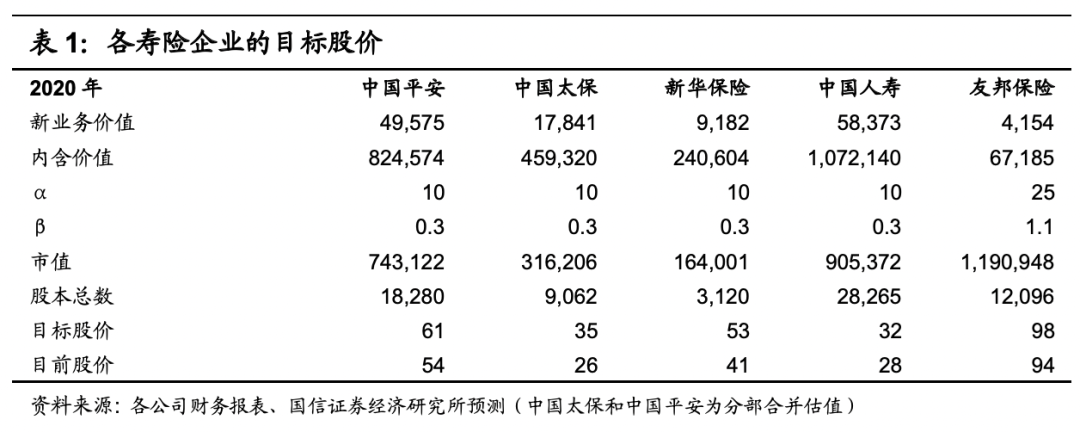

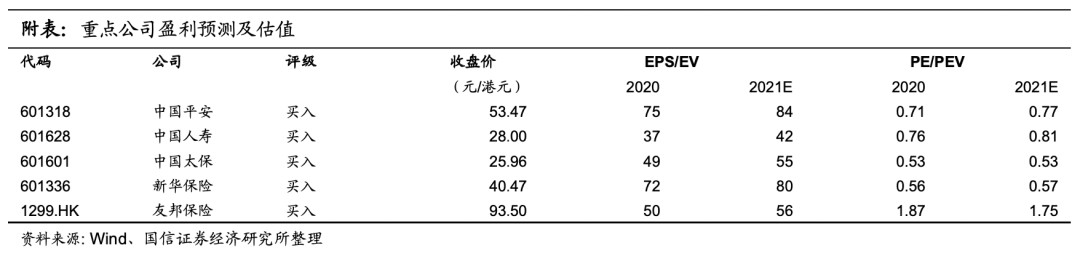

同时,参考我们以往的估值数据,我们对各寿险企业的目标股价大致判断如下,中国平安61元、中国太保35元、新华保险53元、中国人寿32元和友邦保险98元。鉴于友邦保险的扩张情况良好,我们假设友邦保险的新业务价值为2019年数值。

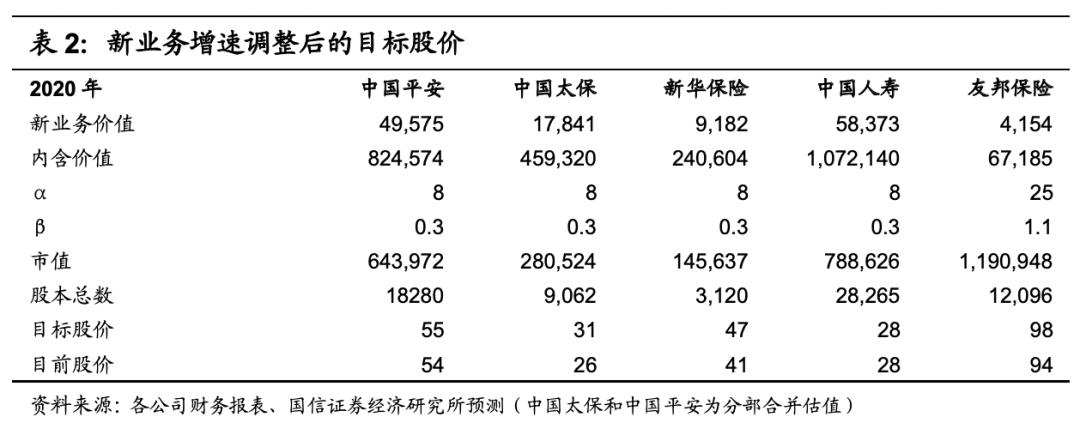

如果我们假设新单的长期增速下滑20%,将A股寿险企业的a调到8,则估值情况如下所示:

综上所述,如果忽略周期因素,我们认为基本面估值基本见底。

02 寿险新单情况:销售节奏波动,新单同比降幅6月收窄

以下是A股寿险公司每月披露的保费情况(港股友邦保险不披露月报),其中中国平安披露每个月的保费明细。

根据中国平安的数据,集团在1月和2月的新单保费增速创下了历史高点,特别是1月份的保单规模量较大,占上半年一半以上。我们认为一二月的高增速,必然拉低了3-6月的增速,过度消耗了客户需求,造成一定的销售节奏波动。这背后的主要原因是重疾险定义切换于1月末生效,旧重疾产品享有新旧定义择优赔付的优势,所以我们预计1、2月旧重疾产品的销售量大幅攀升,使得整体新单保费的同比增速达到31%和24%,创下近年来历史新高,但也过度消耗了客户需求,导致3月以后新单同比下滑。这是行业因为政策调整而产生的小β,并不足以全然否定行业的成长性。我们仍然看好寿险行业的成长。

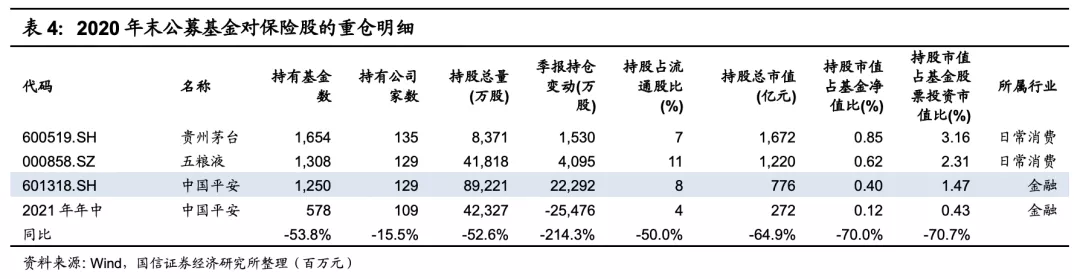

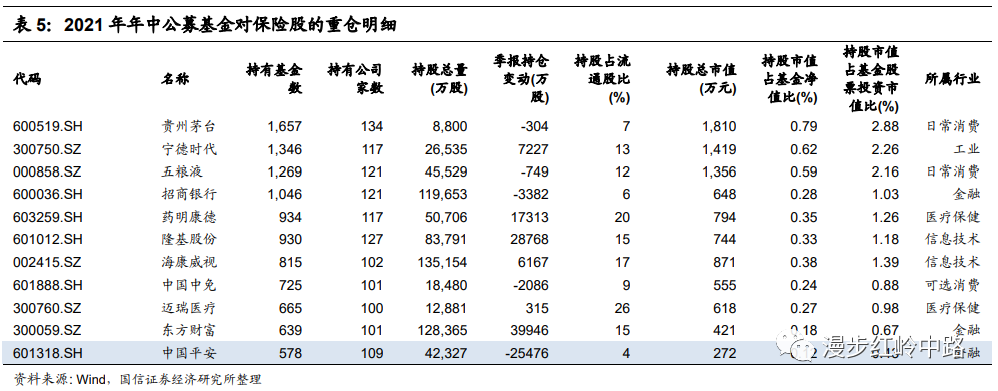

03 公募持股:公募二季度大幅减仓中国平安等,持股总量回到2016年水平

对比2020年年末和2021年年中的公募基金重仓明细,中国平安的重仓排名从第3降至第11,被宁德时代和药明康德等新能源和医药标的取代,持有基金数下滑54%,占流通股比重下降50%至4%,持股总市值下降65%至272万元,总体而言,整体持股总量回到2016年水平。

04 投资建议:维持“中性”评级,持续看好寿险及健康险赛道

从储蓄角度分析,寿险就是“大部分的固收资产+少部分的股权资产”。自疫情以来,受益于充裕的流动性,股票市场表现大好,以公募基金为代表的权益投资品种吸引了非常多的资金,在一定程度上延迟了储蓄寿险的销售。

从保障角度分析,保障型寿险受到了重疾定义切换的影响,销售节奏有所波动。

同时,在寿险行业渠道改革的背景下,代理人渠道及保费本身的波动影响了投资者对寿险行业的成长预期。

但从大趋势来讲,经济的转型离不开长期资金的集中管理,同时居民对养老、财务管理和医疗的需求离不开寿险和健康险行业。我们长期看好寿险及健康险行业的成长,建议积极布局中国平安、友邦保险、中国太保、中国人寿和新华保险等企业。

05 风险提示

外部冲击出现或内部政策收紧提前,国内持续降低GDP预期目标。

本文编选自微信公众号“漫步红岭中路”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP