7月半数百强房企同环比双降,增速较1-6月明显降低

2021年7月,全国房地产市场在上半年业绩冲刺后出现疲软,29个重点监测城市商品住宅成交面积同、环比分别下降12%和11%,较2019年同期下降2%。其中,一线城市整体依然处于相对高位,北京和上海的成交同步继续保持正增长。

二三线城市方面,有近7成成交同比出现下降,其中不乏南京、武汉、佛山等热点城市,其中部分城市成交同比下降的原因主要为供应较低。

从房企来看,7月百强房企整体业绩表现不及上半年和历史同期。TOP100房企单月销售操盘金额环比降低33%,降幅较往年有所扩大,其中有不少房企的环比降幅超过35%,包括部分龙头房企。二季度以来百强房企单月业绩增速呈放缓趋势,超过6成企业单月业绩同比下降。

预计未来多数房企仍将留力备战“金九银十”,供货节奏并不会明显加快,8月成交较难实质性好转。

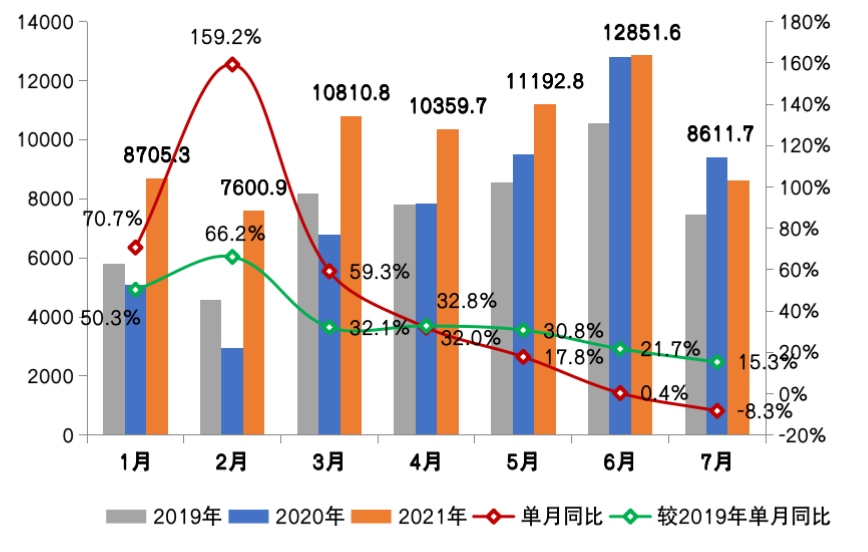

01百强房企单月业绩环比降低33%

从趋势来看,自2021年二季度以来百强房企单月业绩增速呈放缓趋势。这主要受房企货量供应不足、部分城市市场调整、政策调控升级等多方面因素影响。

累计来看,2021年1-7月百强房企累计销售操盘金额分别较2019年和去年同期分别增长32.5%和29%,增速较1-6月明显降低。

图:2021年1-7月百强房企单月业绩表现及变动情况(操盘金额、亿元)

数据来源:CRIC

02百强操盘金额门槛提升至137.9亿元

从各梯队来看,2021年1-7月,TOP100房企各梯队销售门槛依然继续提升,增幅较2019年同期均有明显提升。

其中,TOP10房企销售操盘金额门槛达到1753.2亿元,同比增长56.9%,为各梯队中增长最高,可以看到行业龙头房企继续保持规模优势。

TOP20房企门槛达到972.8亿元,同比增长45.5%,为各梯队中增长中第二高。TOP30房企门槛达到673.3亿元,同比增长38.4%,增长幅度不及TOP100房企。截至7月末TOP100房企的销售操盘金额门槛同比提升43.8%至137.9亿元。

图:2021年1-7月TOP100房企销售操盘金额入榜门槛及变动(亿元)

数据来源:CRIC

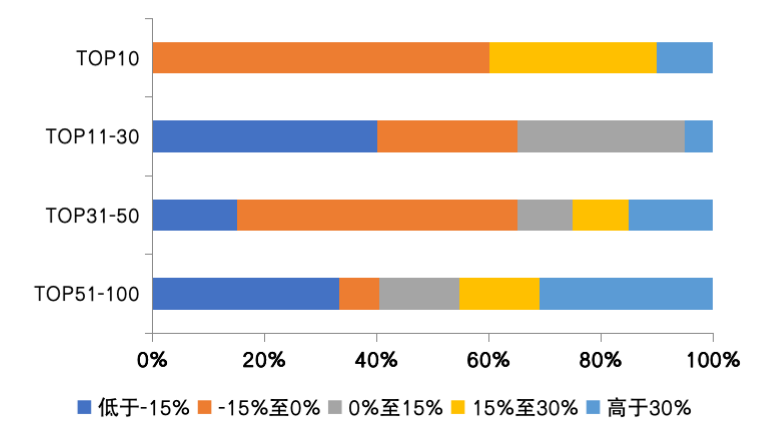

03 7月半数百强房企同环比双降

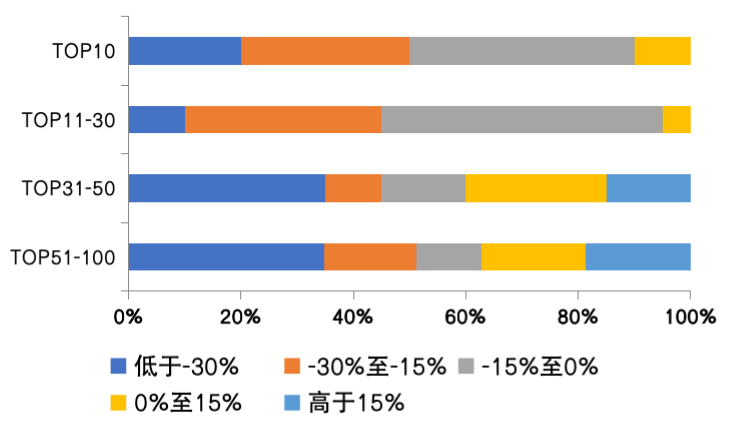

单月来看,7月单月业绩同比提升和同比下降的百强房企各占到近一半。从梯队来看,TOP50房企表现不及百强整体,超过6成企业单月业绩同比下降。超9成TOP30房企7月单月业绩不及上半年月均水平。

图:2021年7月各梯队房企单月业绩同比分布情况

数据来源:CRIC、企业公告

图:2021年7月各梯队房企单月业绩较2021年上半年月均业绩增速分布

注:该图统计的是2021年7月销售金额较2021年上半年月均销售金额的增速

数据来源:CRIC、企业公告

值得注意的是,在房企融资“三道红线”、房贷管理“两道红线”、双集中供地等常态化政策的基础上,房地产行业监管还在持续收紧。

近日,消息称,被纳入“三道红线”试点的几十家重点房企,已被监管部门要求买地金额不得超年度销售额40%,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

据了解,早在2020年8月23日央行和住建部联合召开房地产企业座谈会就已经披露了“二条辅助红线”:1)拿地销售比不超过40%;2)近三年经营现金流是否连续为负。

其中就提到若是拿地金额占比>40%,将会被逐层穿透说明购地资金来源、相关银行账户信息、支付凭证等。

近期因网传某房企被监管部门排查的消息,“拿地销售比不超过40%” 这一标准开始被重点关注。

一方面,近期集中供地过程中部分城市土拍热度较高、竞争激烈,热点地块溢价率走高,明确控制40%的投销比是对“三道红线”的进一步完善。通过对融资、投资行为的约束可以引导企业理性拿地,倒逼房企主动降杆杆、防范系统性风险。但另一方面,通过投销比将企业拿地和销售规模挂钩,也势必将在一定程度上令中小规模房企的扩张增速受限。

整体来看,近年针对企业投、融两端调控力度的不断加强,意味着过去依赖加杠杆实现高增长的发展模式已不可行,降杠杆将是行业中长期政策的主要发力点。目前对于房企而言,一方面要积极供货、深化营销,将既有的货量有效转化为业绩增长,以提升现金回流、加快资金周转效率。另一方面,则是要更加关注产品升级、加强产品打造,在未来日趋激烈的市场竞争中不断提升自身品牌的核心竞争力。

04近7成二三线成交转降、徐州创年内新低

在这其中,一线城市成交整体仍处高位,环比下降17%,同比仍增长1%,较2019年同期也增长15%。25个二、三线城市成交适度回落,同、环比分别下降13%和10%,较2019年同期下降4%。近7成二、三线城市成交同比转降,其中不乏南京、武汉、佛山这类热点二、三线城市,主要还是受较低供应量影响,成交同比跌幅大都控制在20%以内。宁波、昆明、东莞等成交跌至年内低位,徐州更是创年内新低,同比近乎腰斩。济南、苏州、福州等成交仍处高位,同比均实现正增长,成都同比涨幅超50%。

分区域来看,各区域市场持续分化,长三角地区市场有所降温,粤港澳大湾区市场逐渐恢复理性,核心城市深圳、广州火爆打新难觅踪迹,成交缓步回落至正常水平。京津冀地区市场强、弱两极分化,北京、唐山仍有需求支撑,环京市场仍是一潭死水,以价换量常态化。中西部地区市场运行平稳,核心二线城市需求及购买力皆有支撑,东北、北部湾等地区市场难言乐观,供求关系显著失衡,去库存将是市场主旋律。

总体来看,在整体供应未见大幅改善的情况下,叠加政策持续收紧,未来市场难养乐观,各区域市场仍将持续分化,相对而言我们更看好长三角地区市场,粤港澳、中西部地区市场或将回归稳态,东北、北部湾等地区市场依旧面临较大的下行压力。

本文选编自微信公众号“丁祖昱评楼市”,作者:克而瑞研究中心;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP