美国2季度经济“外柔内刚”

报告正文

1、周度专题二:美国2季度经济“外柔内刚”

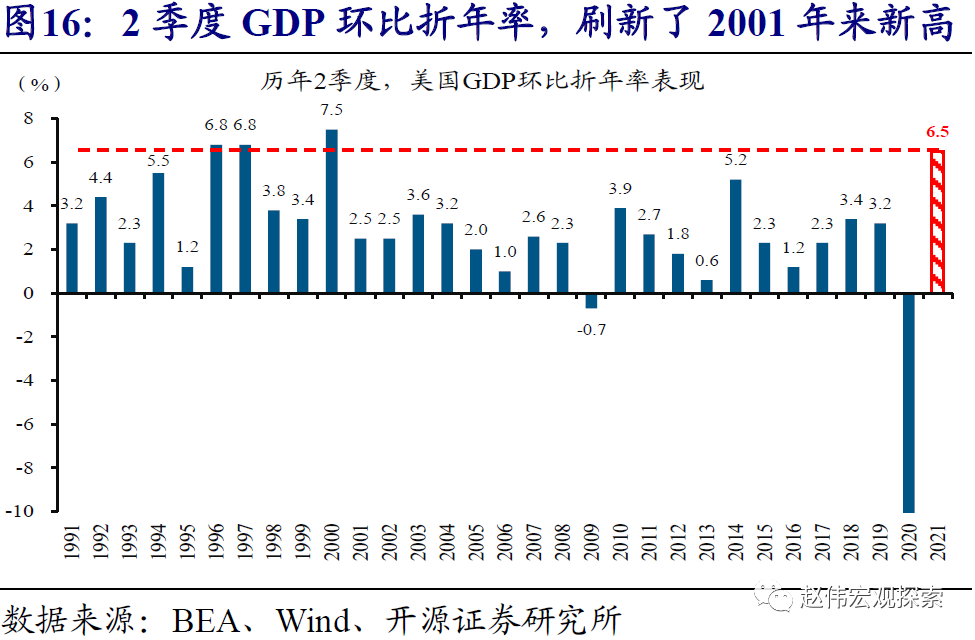

事件:7月29日,美国公布最新的2季度GDP数据。其中,2季度GDP环比折年率为6.5%,低于预期8.4%,高于前值6.3%。

资料来源:BEA

点评:

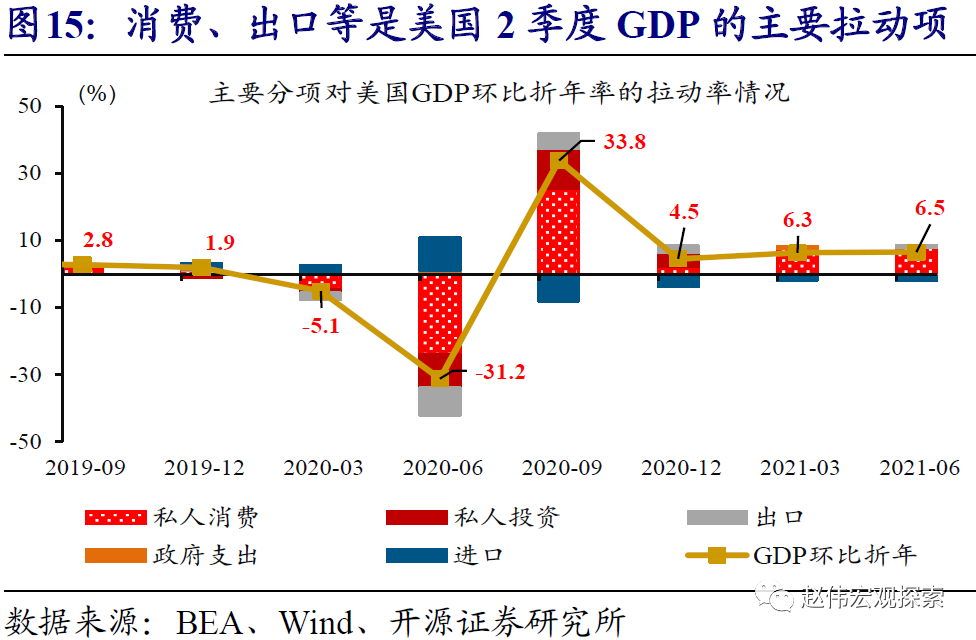

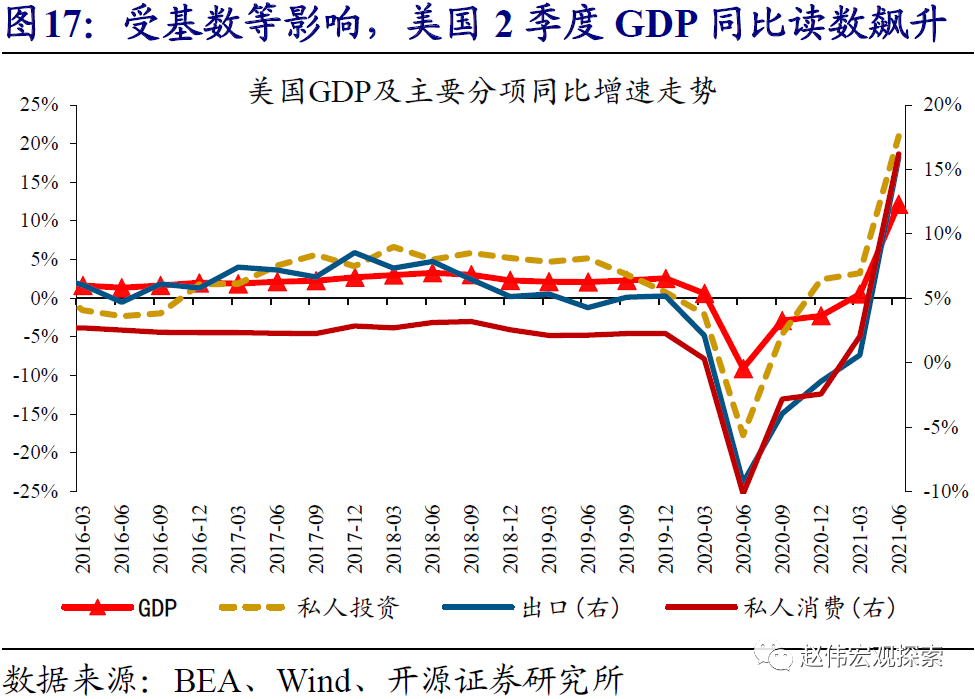

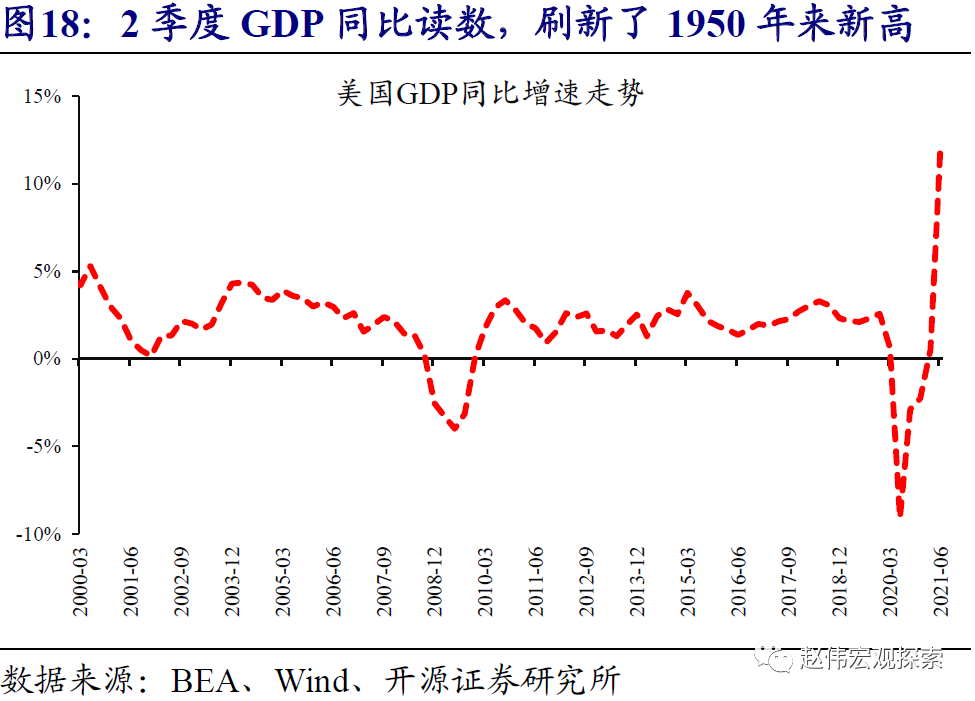

美国2季度GDP环比折年率虽然不及预期,但创下逾20年同期新高。最新公布的数据显示,美国2季度GDP环比折年率达6.5%,低于预期8.4%,高于前值6.3%。虽然不及预期,但6.5%的环比折年率水平,已经刷新了2001年以来同期新高。美国GDP主要分项方面,2季度私人消费环比折年率达11.8%、超过前值11.4%,私人投资环比折年率为-3.5%、不及前值-2.3%,出口环比折年率为6%、大超前值-2.9%,进口环比折年率为7.8%、较前值9.3%有所回落。

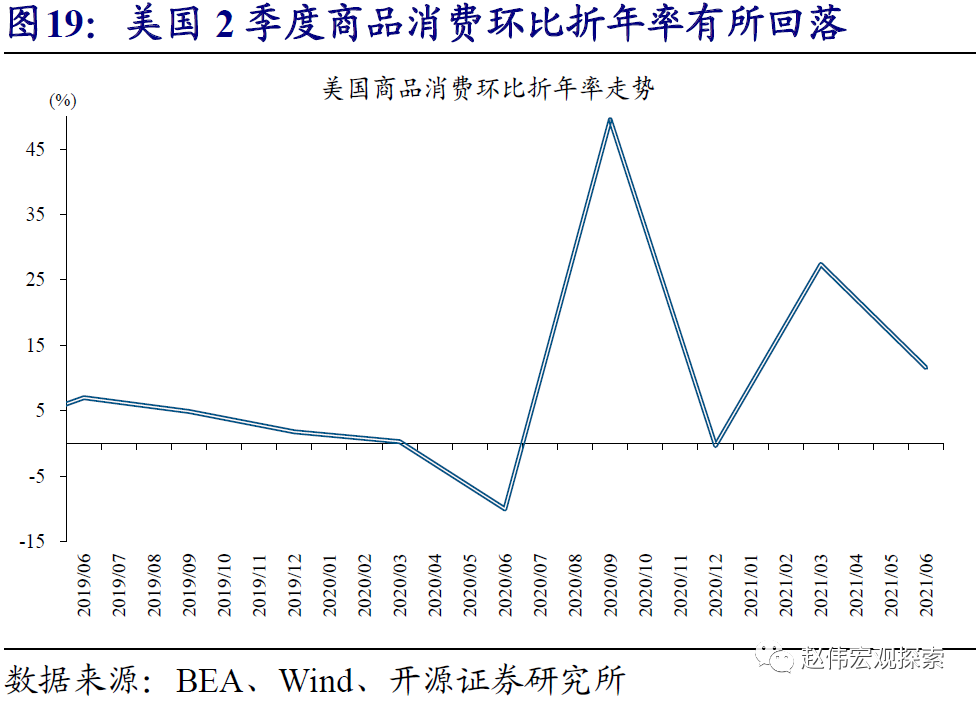

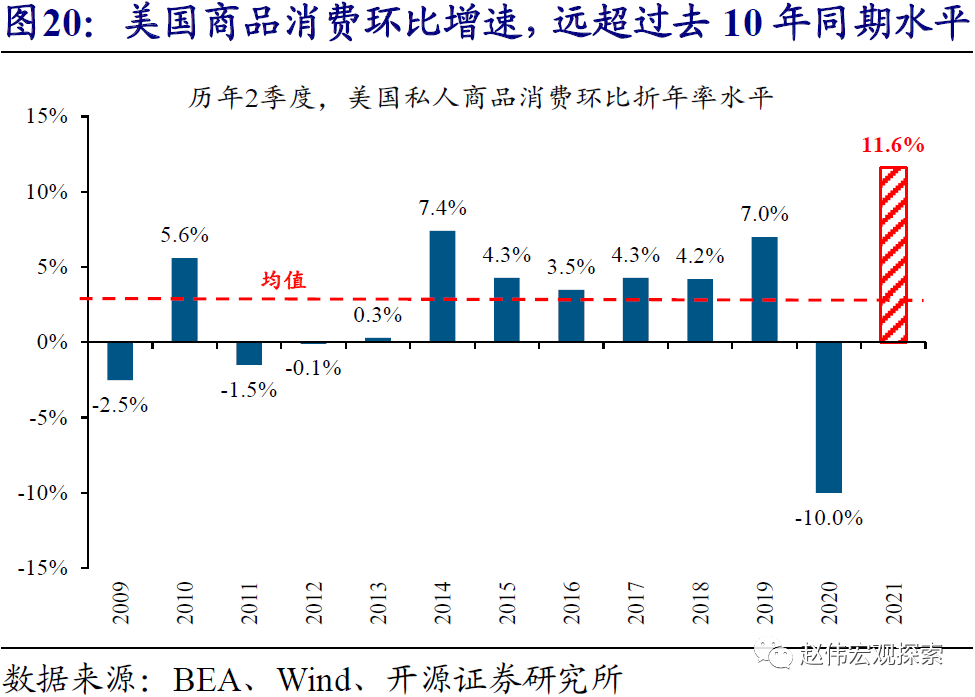

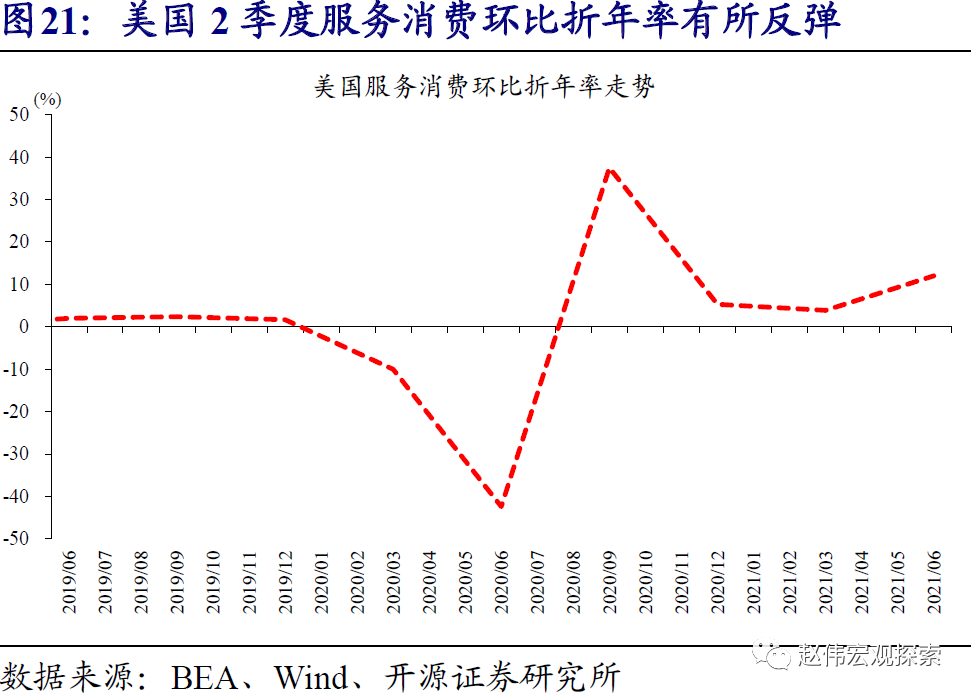

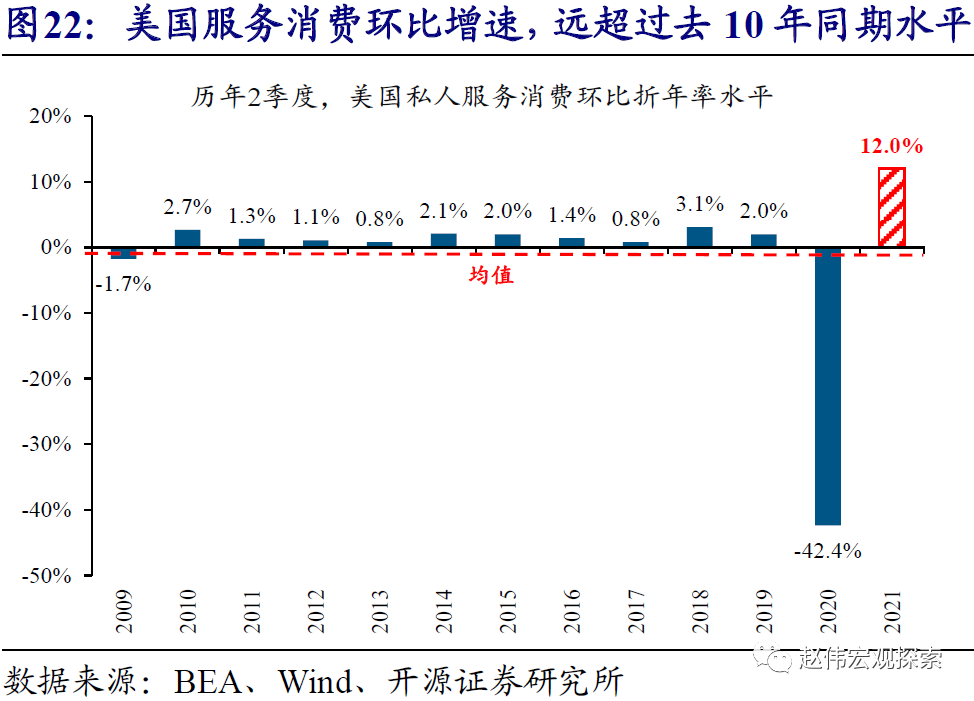

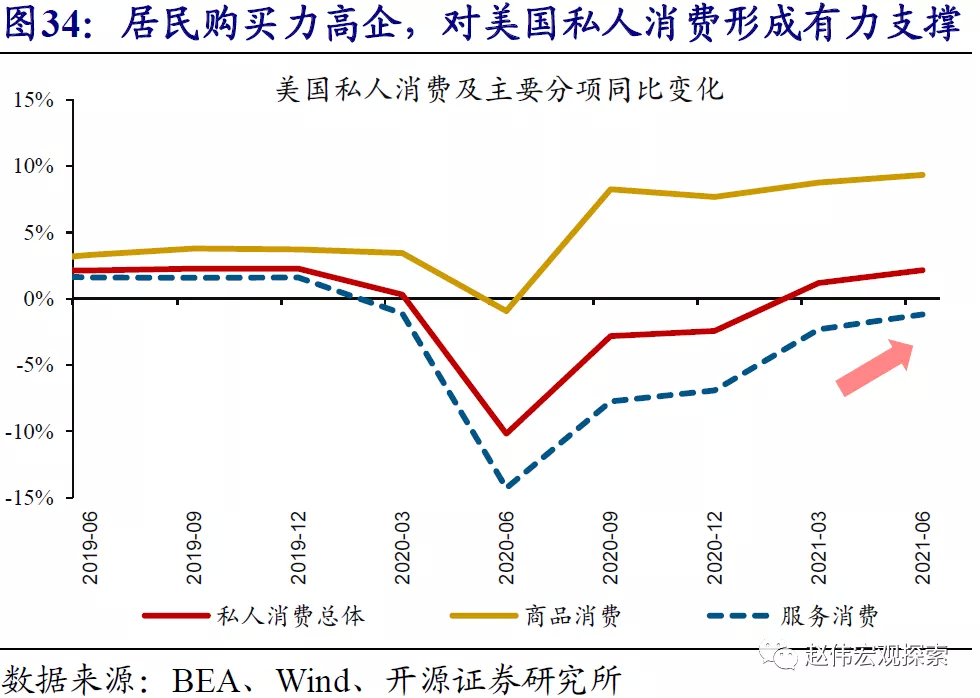

美国经济中,无论是商品消费、还是服务消费,都呈现良好增长态势。私人消费对美国2季度GDP环比折年的拉动率高达7.8%,远远高出私人投资及净出口等。私人消费中,商品消费尽管增速有所回落,但11.6%的环比折年率,依然远远超过了2009年以来的同期水平。服务消费的表现更是优异,2季度环比折年率达到12%,远超前值3.9%。12%的环比折年率,比美国服务消费2009年以来同期最高水平3.1%,高出了近9个百分点。

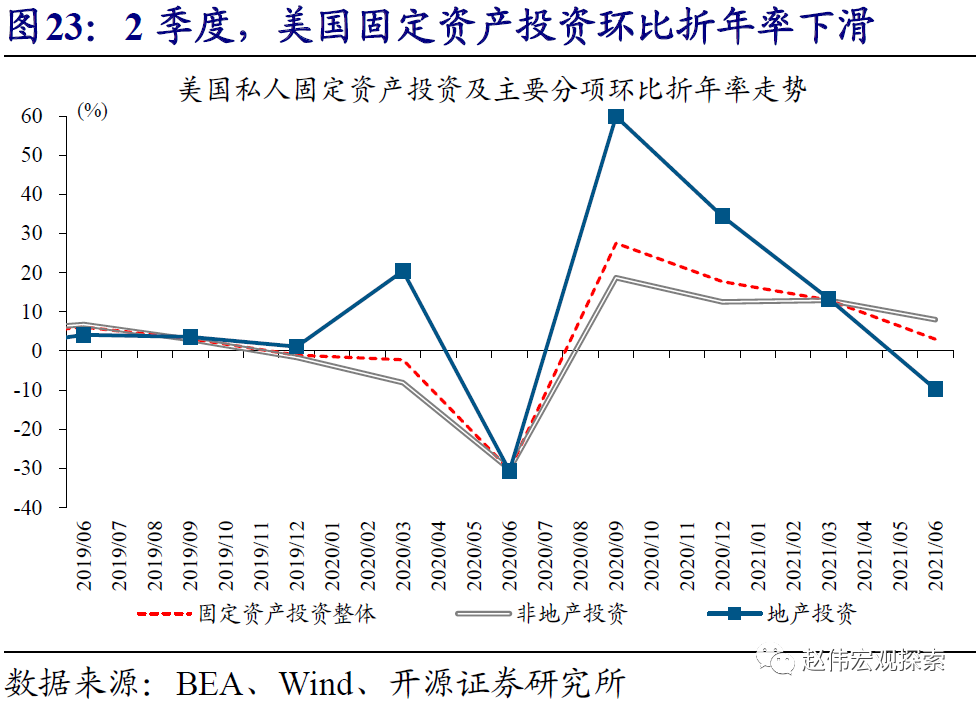

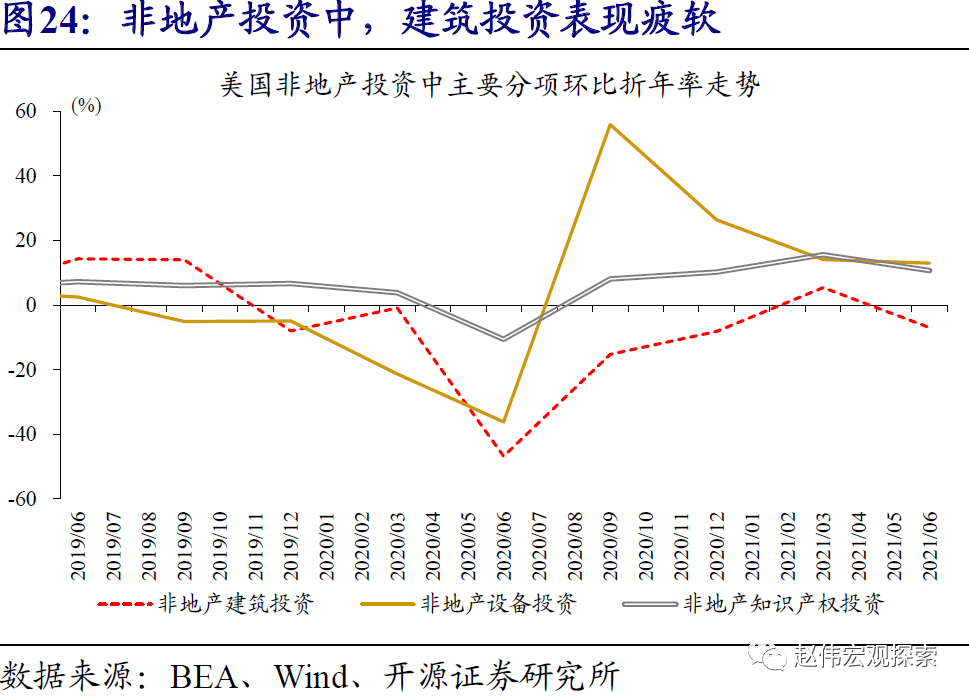

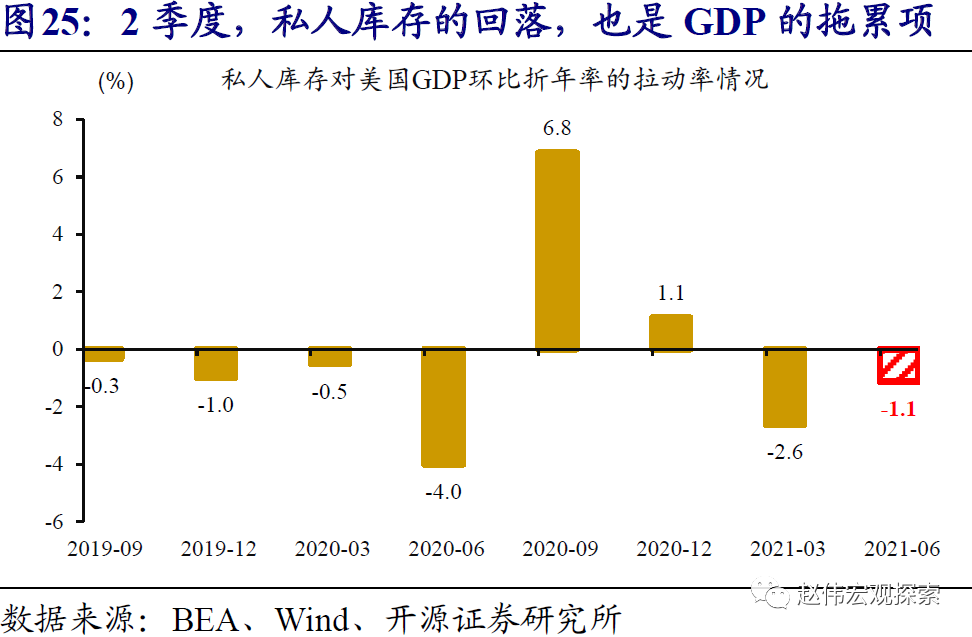

与消费的表现相反,建筑类投资及库存出现明显回落,是美国2季度GDP不及预期的主因。美国2季度私人投资对GDP环比折年率的拉动率为-0.6%,远不及私人消费的7.8%。私人投资中,固定资产表现不佳,地产投资及非地产投资双双回落。进一步来看,非地产投资中,建筑投资环比折年率由正转负,表现最差。与地产投资及非地产建筑投资的表现相似,2季度美国私人库存出现明显下滑,对GDP环比折年率的拉动率为-1.1%。

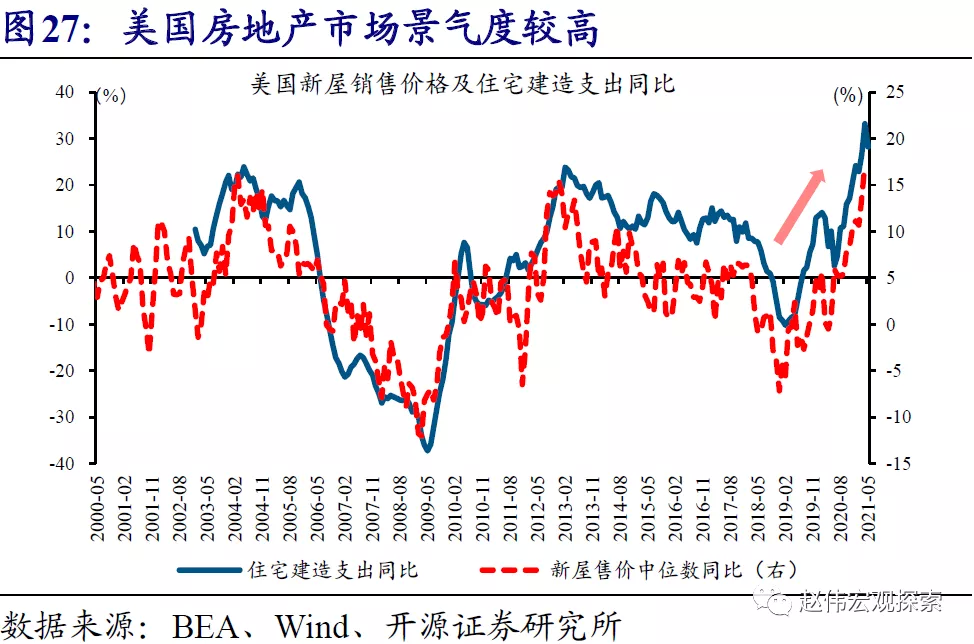

美国建筑类投资的下滑,可能更多是受原材料价格上涨的拖累。今年以来,美国房地产市场的景气一直处于较高水平,房价持续加速上涨,新房“供不应求”在多地出现、并“愈演愈烈”。地产投资的“逆势”下滑,可能更多是受到原材料价格飙涨的拖累。数据来看,作为建筑原料的木材价格在1月至5月飙涨近90%,绝对水平频频刷新历史新高。原材料价格的大幅上涨,直接冲击了地产投资,以及使用同样建造原料的非地产建筑投资。美国建筑业就业的持续萎缩,是这一冲击的直接体现。

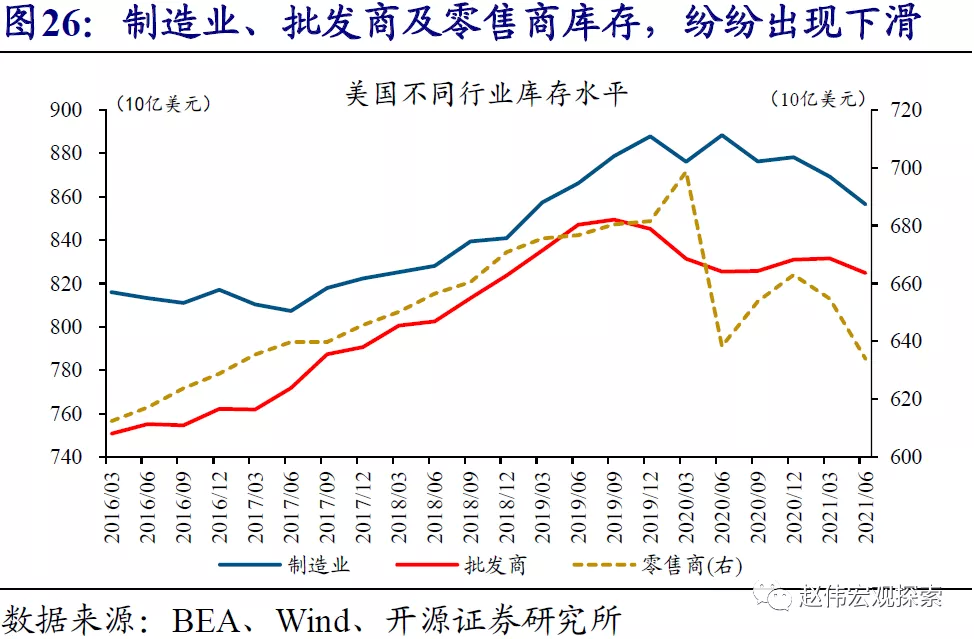

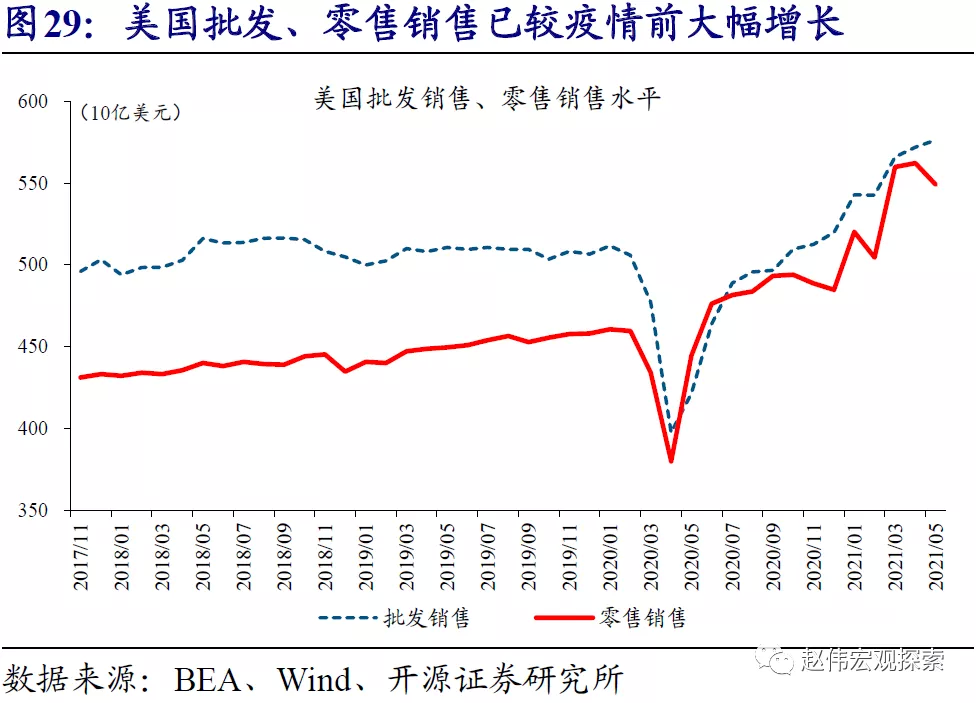

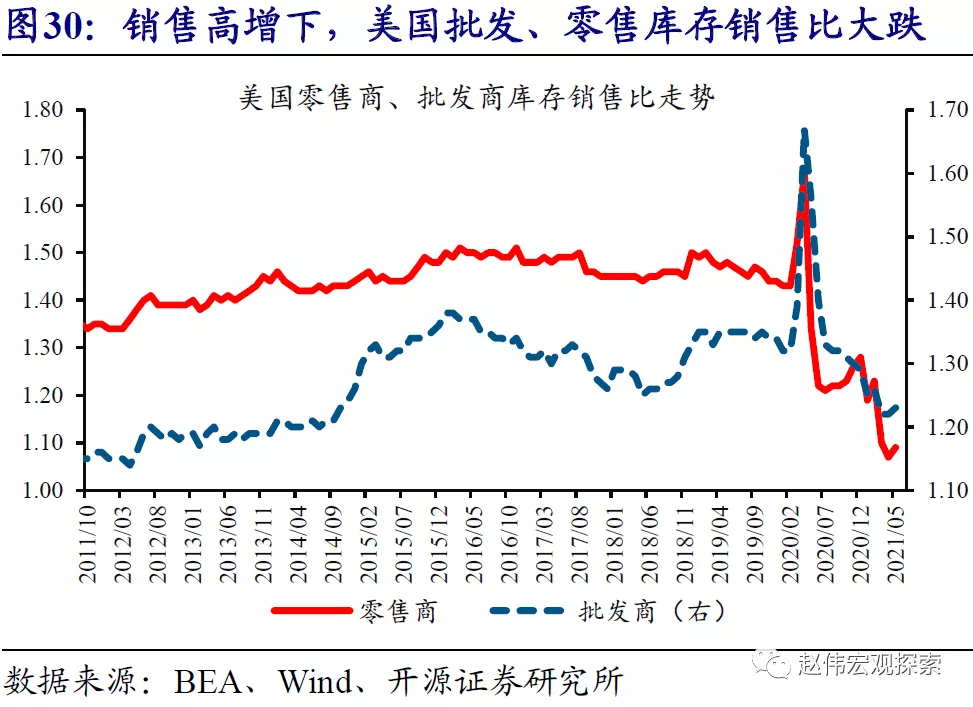

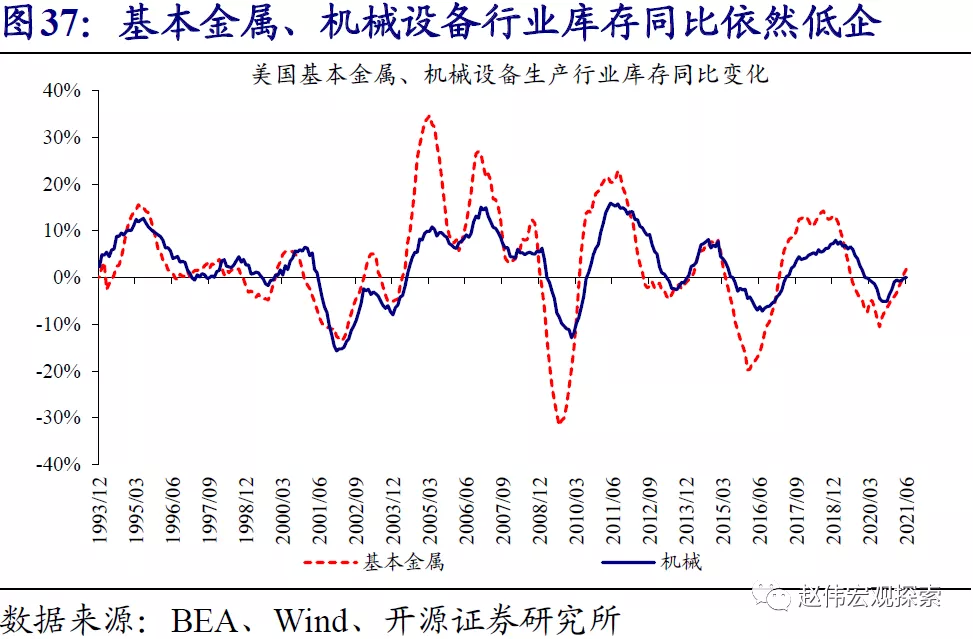

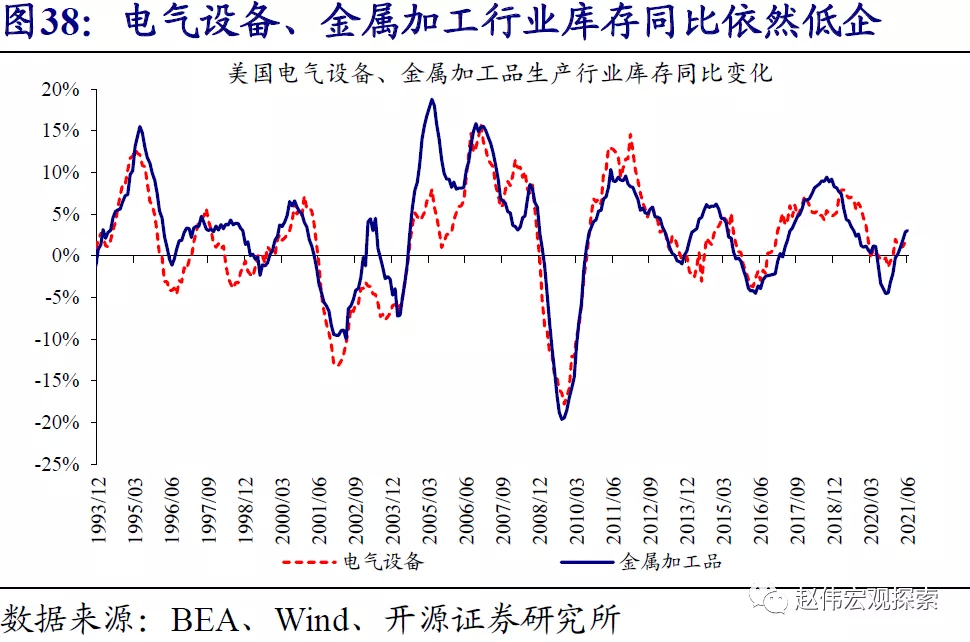

美国私人库存的回落,不是因为需求不行,相反,是需求大增、供应不足下的“被动”回落。2季度,美国制造业、批发商及零售商的库存,均出现回落。但与直观感受不同,美国私人部门库存的回落,是需求大增的“结果”、而非反映需求不行。以零售商、批发商为例,受需求大幅扩张带动,零售销售及批发销售双双加速增长,绝对水平早早超过疫情前。然而,受制于国内生产能力相对不足,零售商及批发商不仅未能补库,反而持续被动“去库”,库存销售比双双降至历史低位。

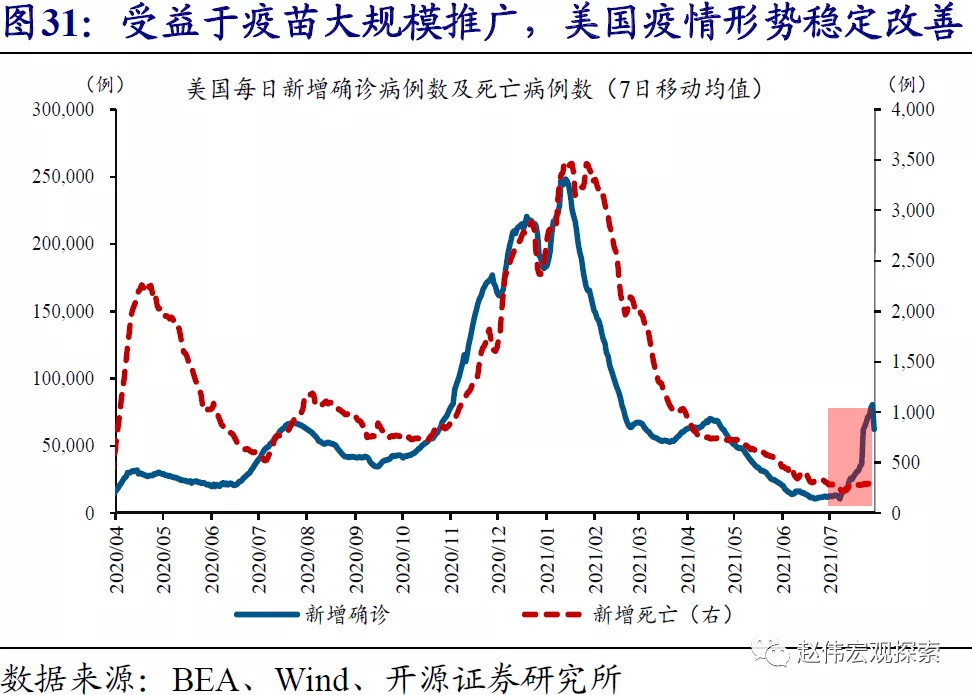

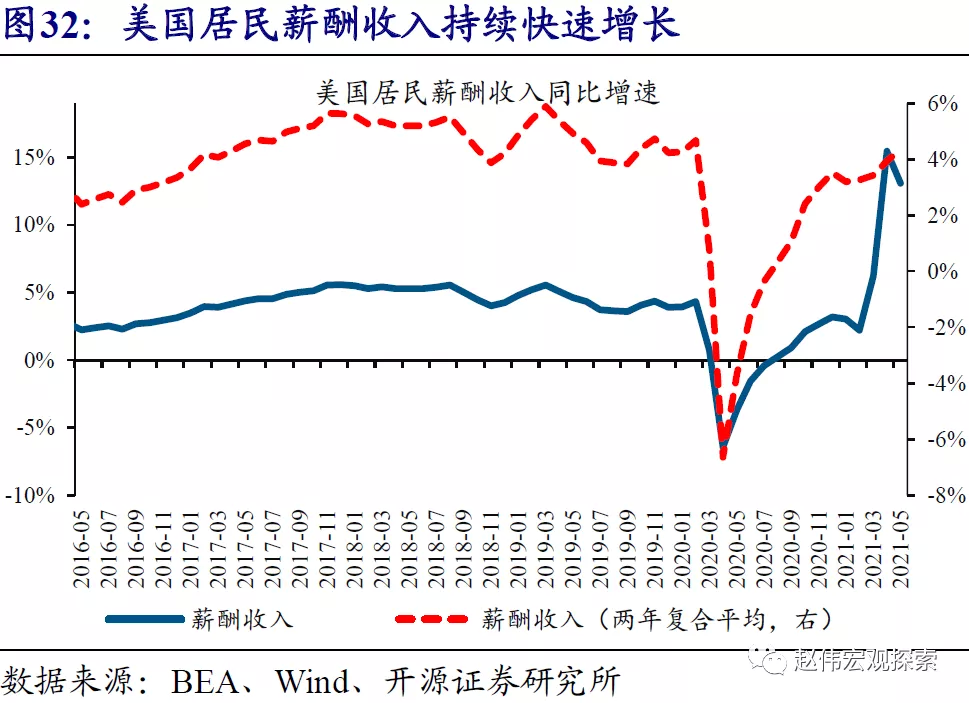

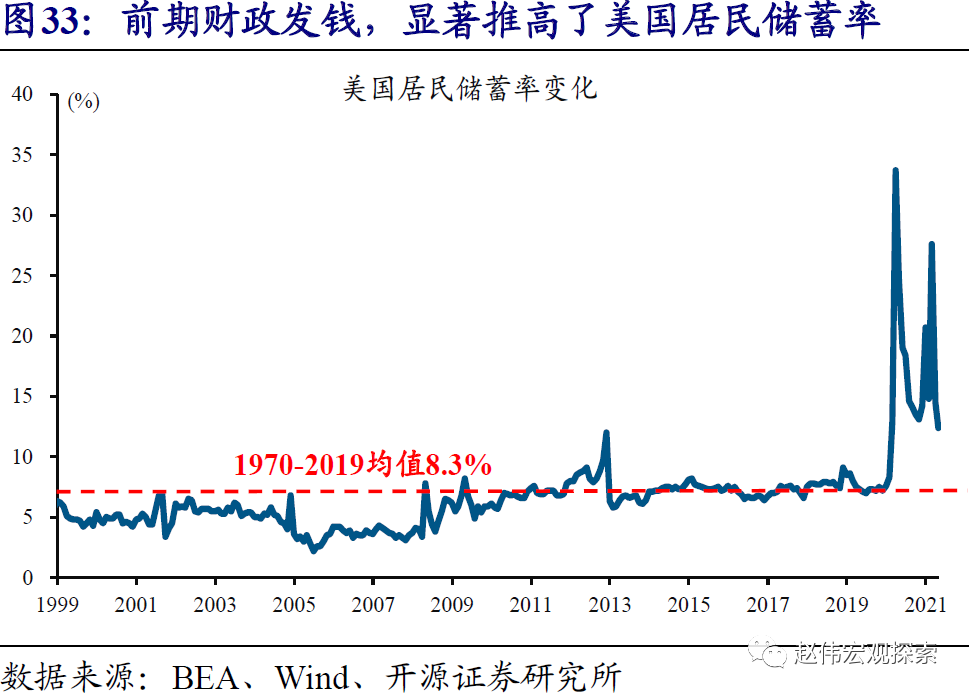

展望未来,随着疫苗大规模推广、疫情逐步收尾,以及居民薪酬收入快速增长,美国私人消费或将延续持续改善态势,对经济形成有力支持。疫苗大规模推广下,美国新增死亡病例持续低企,经济解封进程有序推进。解封提升经济活力的同时,美国居民薪酬收入的快速增长,推动了总收入水平持续高出历史趋势。居民端稳健的收入增长,以及前期财政刺激大幅推高的储蓄率水平,将共同带动私人消费持续改善。作为美国经济的“压舱石”,私人消费的趋势改善,意味着经济整体将拥有强劲的内生增长动能。

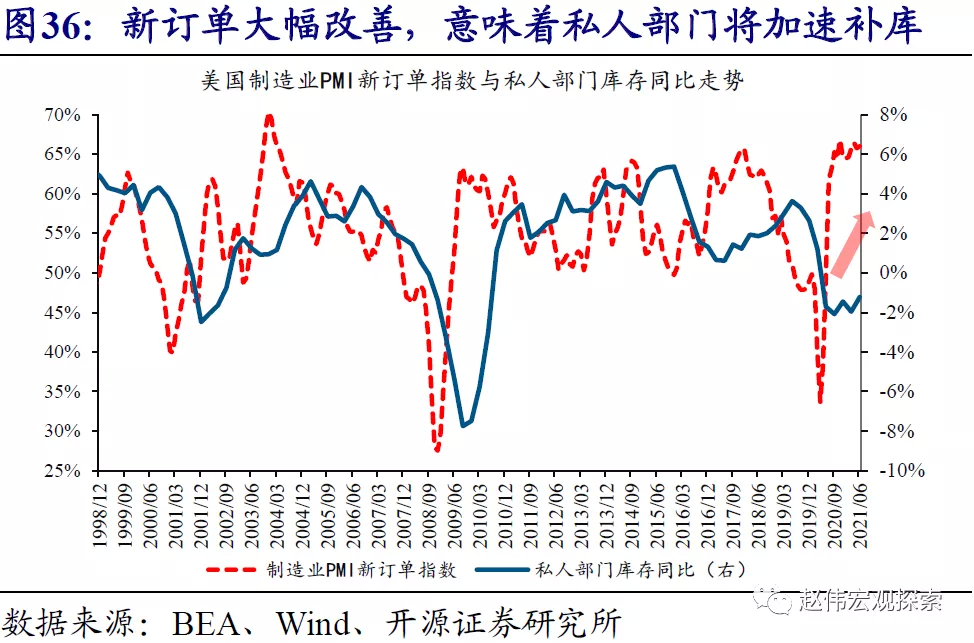

木材等原材料价格的下跌,以及新订单的大幅增长,也意味着美国私人投资有望反弹,进一步支撑经济稳健增长。一方面,5月下旬以来,供应的大幅增加,已带动木材价格见顶回落、加速下跌。受此影响,美国地产投资及非地产建筑类投资,接下来或将逐步反弹。与此同时,随着制造业新订单大幅增长,叠加疫情改善、驱动工业生产加速恢复,美国私人部门或将开始进入到“补库”通道中。库存回补、固定资产投资反弹,将进一步支撑美国经济稳健增长。

2、 风险提示

美国政府再次面临“财政悬崖”。

本文选编自“赵伟宏观探索”,作者:赵伟团队;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP