美国二季度GDP点评:服务消费接力修复

概要

美国二季度GDP环比折年率为6.5%,不及市场预期,不过也是2003年3季度以来新高。经济总量已恢复至疫情前,经济复苏速度堪称史上最快,这主要与美国更快推出强力的刺激政策有关。

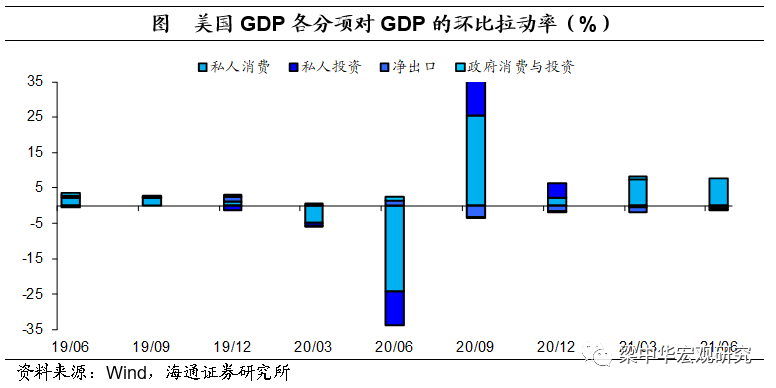

具体来看,消费仍是经济复苏的主要动力,并且消费已从商品消费向服务消费转移;投资拖累最大,主要是受住宅投资大幅转负影响;净出口拖累大幅改善,主因出口大幅转正。

往前看,在疫情防控不断放开的背景下,美国服务消费将继续修复,或将成为下半年经济修复的主要动力;而随着美国房地产景气将渐弱,或将继续拖累私人投资,从而拖累经济。

2021年7月29日,美国公布了二季度经济数据,二季度GDP环比折年率为6.5%,不及市场预期的8.4%(WIND口径),不过也是2003年3季度以来新高。二季度GDP同比飙升至12.2%,这主要与去年低基数有关;如果剔除基数影响,二季度GDP较2019年同期年化同比为1.0%,较一季度上升0.3个百分点。

经济总量已恢复至疫情前水平。二季度实际GDP总量上升至19.4万亿美元,创历史新高,已经恢复至疫情之前水平。本轮经济复苏至之前水平仅用了6个季度的时间,而上一轮美国金融危机期间,经济恢复大概用了10个季度的时间,经济复苏速度堪称史上最快。我们认为,这主要与美国更快推出强力的刺激政策有关。

消费仍是主要动力。2季度私人消费对GDP的拉动为7.8%,较1季度上升0.3个百分点。而其他分项对于GDP的贡献均为负,其中,2季度私人投资对GDP的拖累扩大为0.7%,较1季度上升0.2个百分点,连续2个季度拖累GDP;2季度净出口对GDP的拖累为0.4%,连续4个季度拖累GDP;而政府消费和投资对GDP的贡献转负为-0.3%。

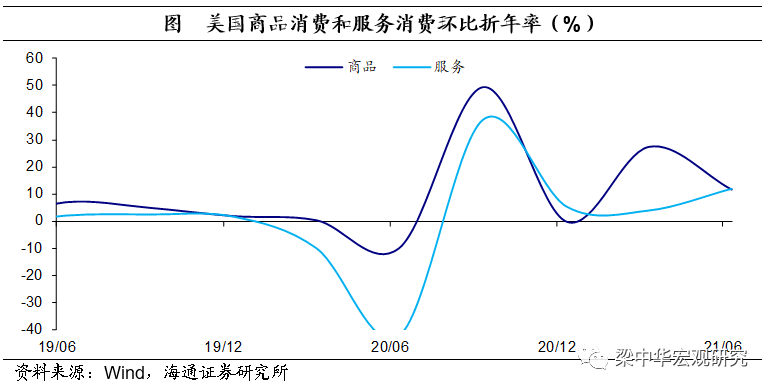

消费已从商品消费向服务消费转移。随着美国疫苗接种持续推进,美国疫情防控不断放开,前期受到抑制的服务消费在加速修复。2季度美国服务消费环比折年率为12.0%,好于商品消费,较1季度大幅上升8.1个百分点,对GDP的贡献也扩大至5.1%。而商品消费环比折年率则大幅放缓至11.6%,主因耐用品消费大幅放缓了40个百分点。不过,剔除基数影响后,2季度服务消费较2019年年化同比依然为负,仍未恢复至疫情之前水平。

往前看,随着居民收入增速放缓以及房地产景气渐弱,美国耐用品消费或已见顶。(参见专题:《美国耐用品见顶:如何影响我国出口?》)在疫情防控不断放开的背景下,美国服务消费将继续修复,或将成为下半年经济修复的主要动力。

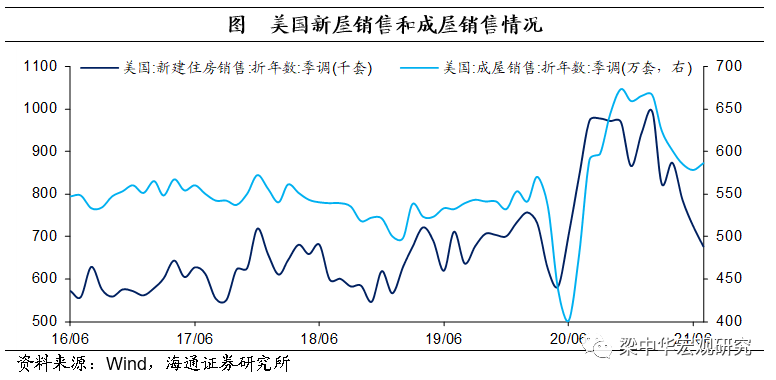

投资表现为何最差?2季度美国私人投资环比折年率为-3.5%,较1季度下滑1.2个百分点;其中,住宅投资环比折年率转负为-9.8%,较1季度下滑23.1个百分点,是私人投资的主要拖累;非住宅建筑投资环比折年率转负为-7.0%,也较1季度下滑12.4个百分点。住宅投资的大幅回落或与美国房地产景气减弱有关。美国新屋销售自4月开始连续3个月为负。往前看,随着美国居民收入增速边际放缓以及美联储货币政策的边际收紧,美国房地产景气将渐弱,或将继续拖累私人投资。

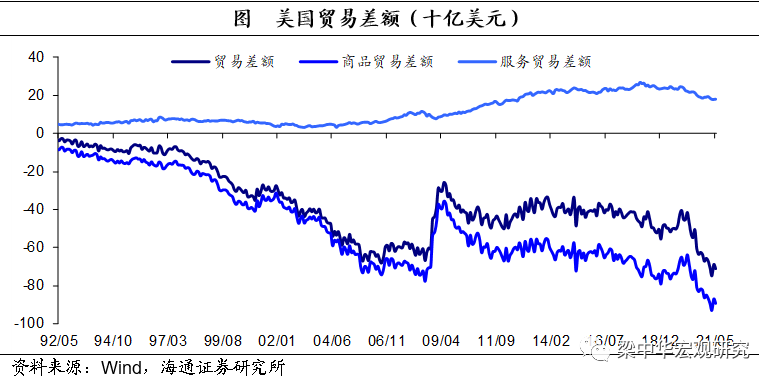

净出口的拖累为何大幅改善?2季度净出口对GDP的贡献依然为负,不过已经较1季度大幅改善了1.1个百分点。这主要是因为出口环比折年率转正为6.0%,较1季度大幅上升8.9个百分点,对GDP的贡献也转正至0.6%。而净出口贡献依然为负主要是因为2季度贸易逆差仍在扩大。2季度美国贸易逆差为12590亿美元,较1季度小幅扩大329亿美元。往前看,随着美国生产的逐步恢复,以及耐用品消费的见顶,美国商品贸易逆差或有所收窄,而服务贸易相对稳定,净出口将对美国经济产生推动作用。

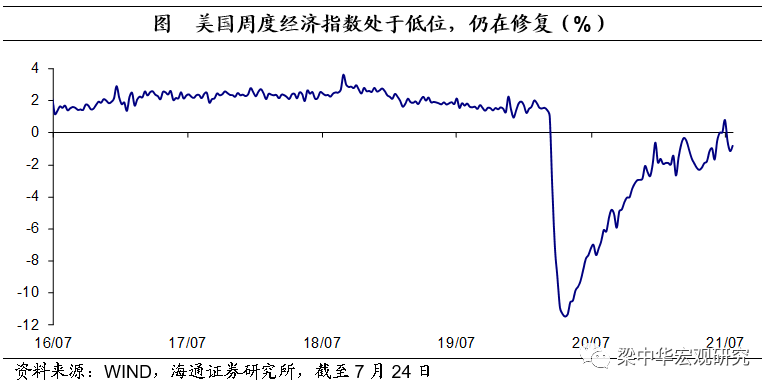

美国经济仍在修复中。当前美国经济依然受到疫情防控影响,服务业和制造业供给端依然受到限制。截至7月,纽约联储WEI指数(两年平均)还不到1%,而在疫情之前基本都在1.5%以上的增长,还有进一步提升的空间。但是美国需求端依然很强劲,供给和需求错配,美国通胀水平仍在大幅上行。尤其是管控措施逐渐放开后,服务业的通胀压力已经在显现出来。量偏弱、价走高,美国当前面临的是类滞胀环境。而随着管控措施逐渐放开,高额补贴政策逐渐撤出,美国经济供给端的压力有希望缓解,经济可能从“类滞胀”走向“再通胀”,经济大概率还是延续修复的趋势。

本文选编自微信公众号“梁中华宏观研究”,作者:梁中华、李俊;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP