大A连续两天怎么了?长线资金正在逆势往这里走

随着近期市场出现比较大的幅度调整,场内的长线资金出现了调仓换股的迹象。

A股港股共振!上证指数失守3400

周二(7月27日),A股延续弱势,三大股指尾盘快速下挫,上证指数继周一跌破3500点后,再失3400点关口。创业板指亦跌破3300点。

截至收盘,上证指数跌2.49%报3381.18点;深成指跌3.67%报14093.64点;创业板指跌4.11%报3232.84点。市场交投持续活跃,两市全天成交额超1.5万亿元,较前一交易日有所放量。

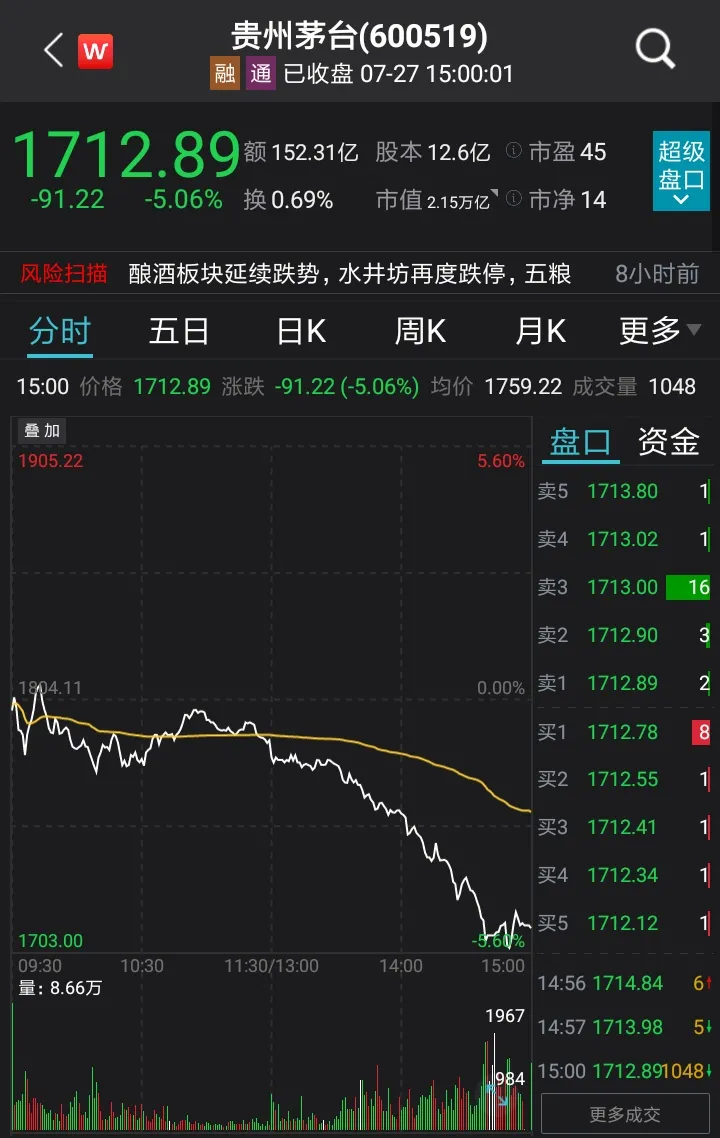

消费板块继续调整,水井坊跌停,五粮液跌逾7%,贵州茅台再跌超5%,股价已跌至1700元关口。

除了A股,港股也有较大跌幅。恒生指数单日下跌超过4%,恒生科技指数跌7.97%,创出该指数发布以来史上最大单日跌幅。

恒生科技指数成分股中,京东健康、明源云跌幅超过20%。

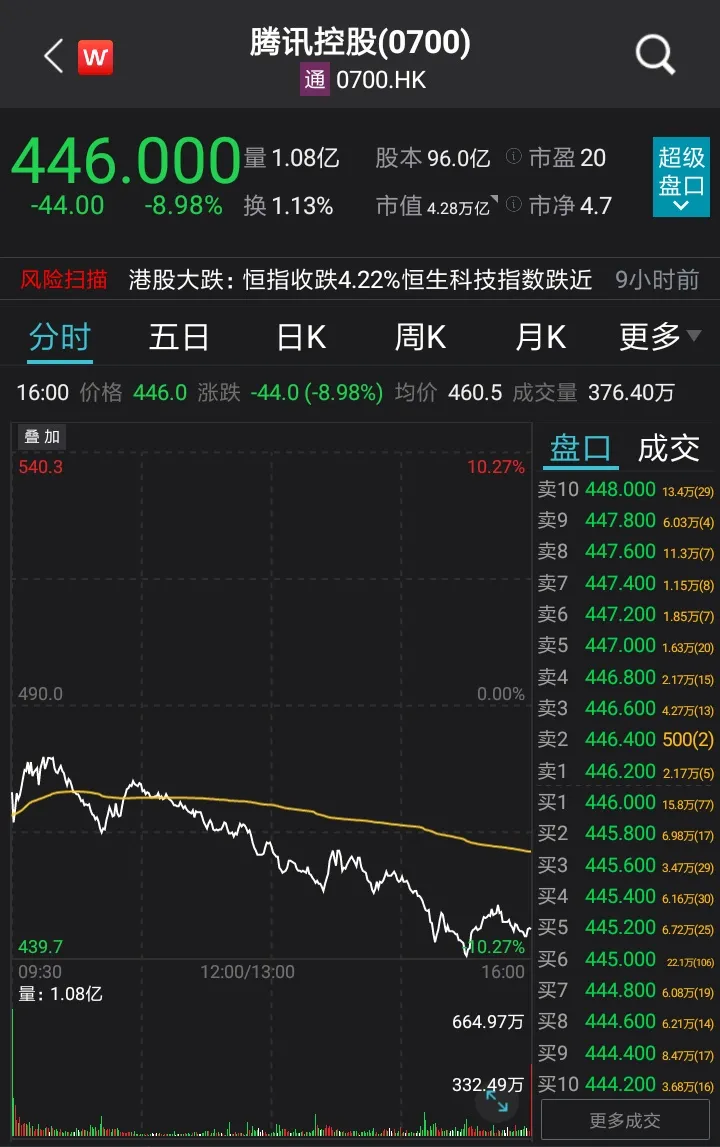

港股风向标腾讯控股单日下跌近9%,近3个交易日累计跌幅已超过18%。

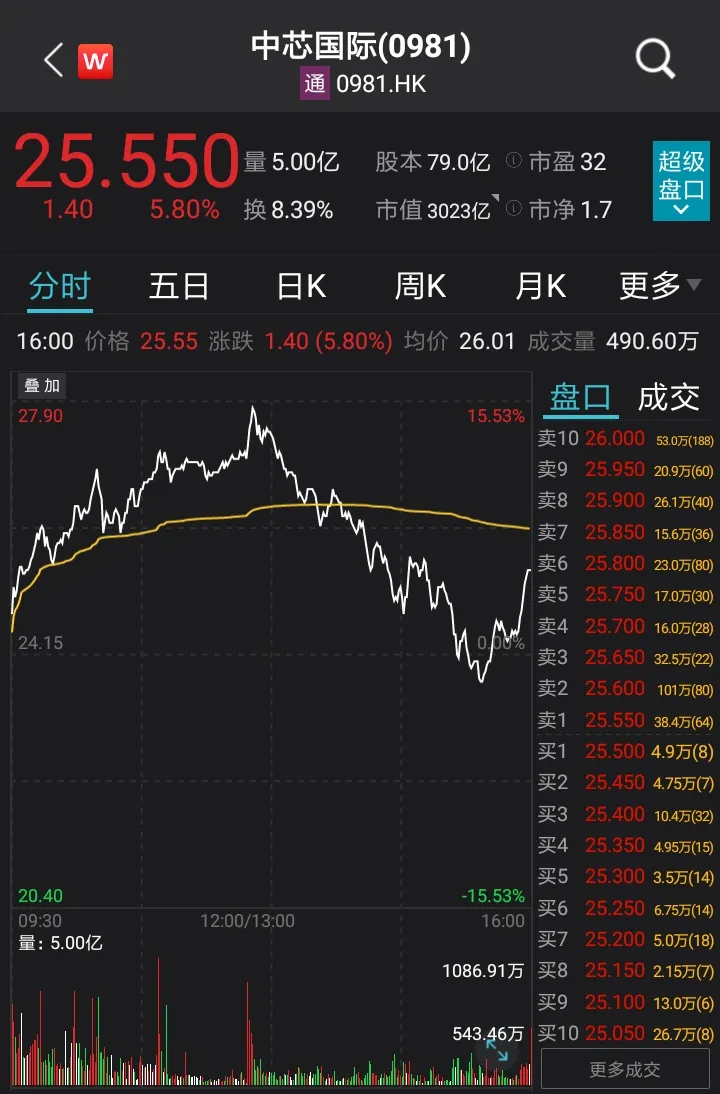

中芯国际成为恒生科技股中唯一上涨的个股,盘中一度涨逾15%,收盘上涨5.8%。

中芯国际A股一度20%涨停,创上市以来最大盘中涨幅,收盘涨12.59%。

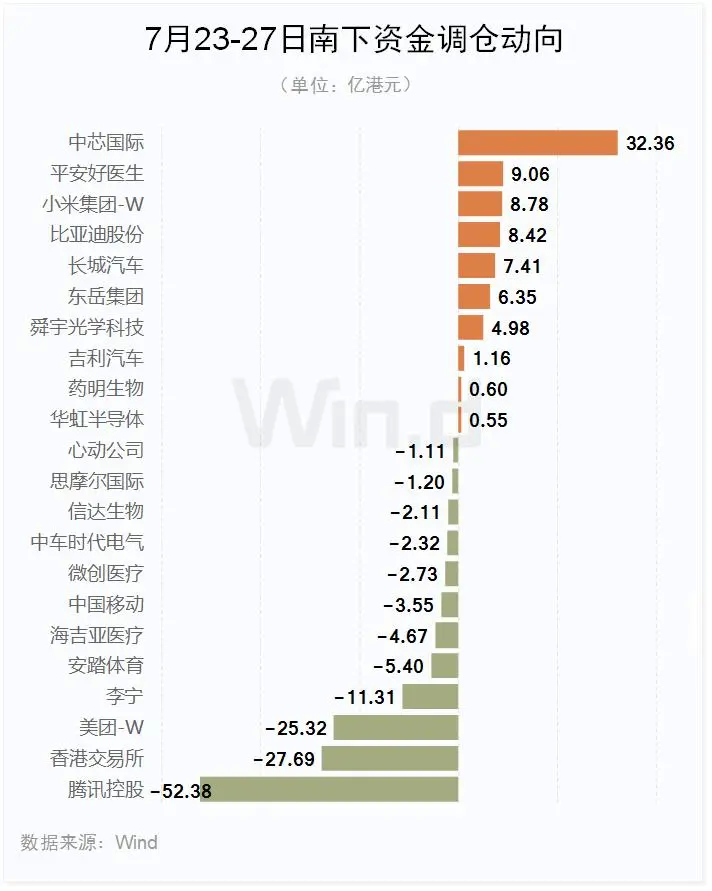

长线资金逆势加仓芯片制造龙头

周二,南下资金净卖出12.75亿港元,中芯国际逆势获净买入21.5亿港元,已连续三个交易日获净买入,累计净买入金额32.36亿港元,位居首位。

南下资金主要有三大来源:居民财富的海外配置、保险资金、理财子公司,都属于追求绝对收益的中长线资金。

A股方面,盘后龙虎榜数据显示,自7月23日以来的三个交易日,机构席位资金净卖入31.43亿元,其中,净买入的个股92只,18只个股净买入金额过亿。另外一只芯片股瑞芯微净买入金额3.18亿元居首。

A股分红金额已经突破9000亿

“天下熙熙,皆为利来;天下攘攘,皆为利往”,在A股市场同样如此。多数投资者更加关注的是价差收益,而对上市公司分红却选择性忽视。

从近十年A股分红金额来看,保持着连续增长势头。Wind统计显示,2011年以来,A股分红金额基本维持着稳步增长态势,除2019年度同比小幅下滑外,其余年份均保持同比增长。

2011年度A股分红总额为3400亿元,而到了2020年度,分红金额已经突破9000亿元,伴随着A股市场的壮大,上市公司分红金额也同步增长。

金融板块分红金额大幅领先

从具体分红金额来看,不同行业数额差别较为明显。2020年度,金融板块分红总额为2265亿元,占比24%;工业板块分红总额为1415亿元,占比15%;可选消费板分红总额为1091亿元,占比12%,前三大行业占比超过50%。

可选消费行业分红稳健

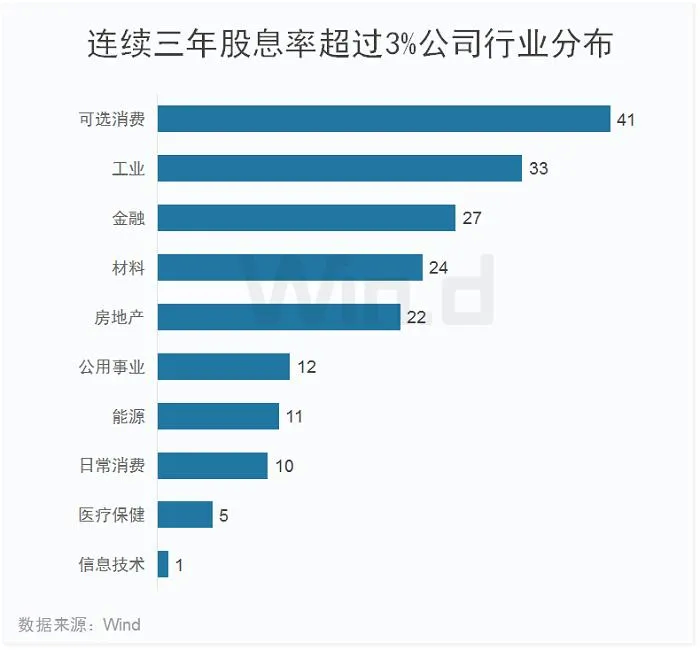

除了行业分红数额差别较大外,不同行业连续高分红公司数量也具有较大差别。Wind统计显示,2018年-2020年,连续三个年度股息率超过3%的公司有186家,其中可选消费行业公司最多,有41家;工业、金融、材料、房地产等行业紧随其后,均超过20家。(注:股息率以7月27日收盘价测算)

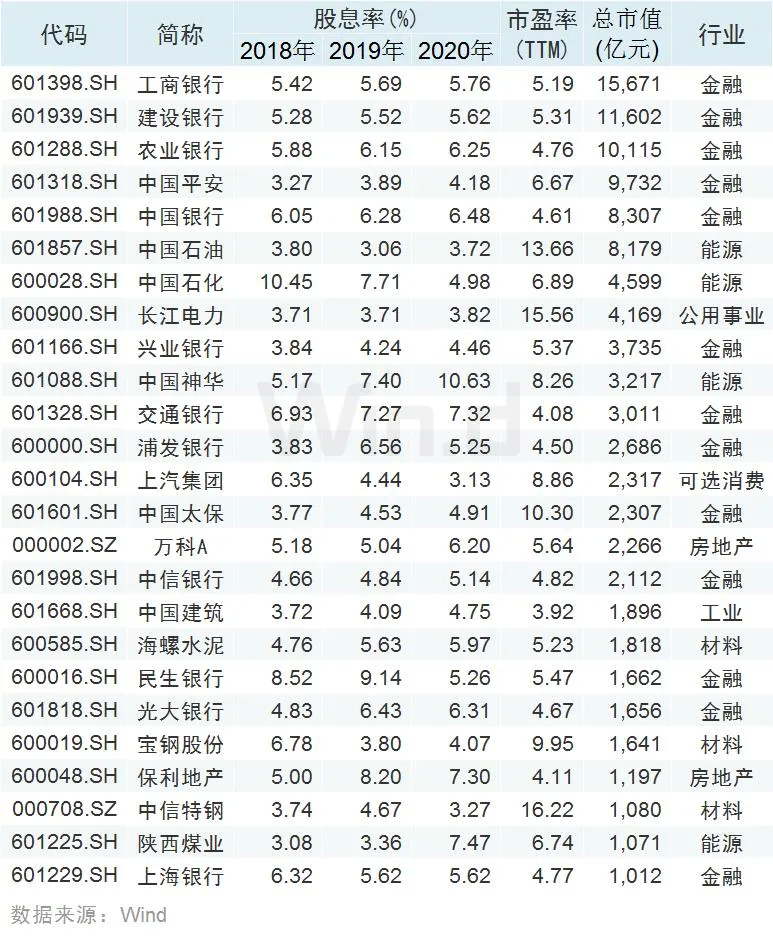

从具体公司来看,有25只超千亿市值大蓝筹连续三年股息率超过3%,从市值排名靠前的公司来看,多为金融、能源行业类公司,其中工商银行、建设银行、农业银行三家市值超万亿的银行,连续三年股息率均超过5%,能源行业的中国石油、中国石化股息率亦保持较高水平。此外,对于近日连续下跌的房地产板块公司而言,万科A、保利地产,连续三年股息率亦超过5%。且从相关公司市盈率来看,多在10倍以下,部分公司市盈率不足5倍,对于这类低估大蓝筹而言,已经具有非常高的投资安全边际。

后市怎么看?

展望后市,国泰君安表示,大跌不可持续,指数将逐步企稳。市场的下跌主要受到短期因素影响。近期行业政策层面对教育、互联网行业的监管力度加强,相关行业大跌。另外,资金近期加速从大消费转移到科技成长加大了市场短期波动。多重因素的影响导致了市场的回调。但这些因素的影响偏短期,短期扰动之后,指数将逐步企稳。市场中期向好趋势不变。决定市场中期走势的经济、政策、资金等宏观大的方向依然并未改变。

山西证券认为,结合一致预期来看,市场整体市盈率和预期ROE相对位置和去年疫情时相似,估值和点位处于合理位置,投资者不必恐慌,部分题材存在被错杀的情况。中期来看,科技行业持续维持高增速,A股整体基本面支撑较强。

在渤海证券看来,目前市净率处于历史均值附近,并不存在明显泡沫,且现阶段货币政策较为稳健,不存在单边趋紧预期,系统性向下风险并不大。考虑到三季度上市公司业绩仍有一定韧性,维持震荡市的判断,市场结构性机会仍存。

对于消费股调整,中信证券认为消费行业近几年对于好赛道好公司均给予了明显的估值溢价,整体估值不低。中信证券表示真正具备经营优势、能够保持长期成长的消费龙头企业,具备消费估值的能力。但短期由于行业间比较景气差异,以及疫情对消费的影响未消除,消费整体的配置吸引力有所下降,我们综合景气趋势和当前市场配置比较,认为消费整体提高配置的时点仍需等待。短期可重点关注中报超预期概率较大的行业和个股。

本文编选自“万得资讯”,智通财季编辑:玉景。

扫码下载智通APP

扫码下载智通APP