下半年你需要关注的,是不同行业利润格局的新趋势

核心观点

上半年工业企业利润增速总体平稳,尽管二季度盈利增速较一季度略有放缓,但两年平均增速基本保持在了20%左右的较高水平,且好于疫情前正常年份的利润增速,表明我国经济稳中加固,企业经营状况持续改善。分行业来看,随着年内工业品价格高点已过,预计价格对行业盈利的影响将开始逐渐放缓,经济自身动能将逐渐成为推动中下游行业盈利增速变化的主因,因此预计下半年上中下游各行业之间的利润格局或将呈现新形势。另外,整体工业企业经营能力持续改善,但不同类型企业间的不平衡依然存在。

事项

国家统计局7月27日发布的工业企业利润数据显示,2021年1-6月份,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%。2021年1-6月份,规模以上工业企业实现营业收入59.29万亿元,同比增长27.9%。

正文

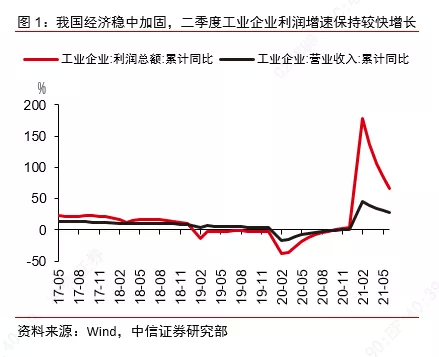

我国经济稳中加固,二季度工业企业利润增速保持较快增长。上半年,全国规模以上工业企业利润同比增长66.9%,比2019年同期增长了45.5%,两年平均增长20.6%(以2019年同期为基数,采用几何平均方法计算,下同)。分季度来看,一季度,规模以上工业企业实现利润18253.8亿元,同比增长1.37倍,两年平均增长22.6%;二季度,规模以上工业企业实现利润23929.5亿元,同比增长36.0%,较2019年同期增长42.5%,两年平均增长19.4%。尽管二季度单季两年平均复合增速较前值略有下降(下降了3.2个百分点),但是基本保持在了20%左右的较高水平,明显好于疫情前正常年份的利润增速,表明目前我国经济稳中加固,工业生产、需求稳定恢复,企业经营状况持续改善的状态。

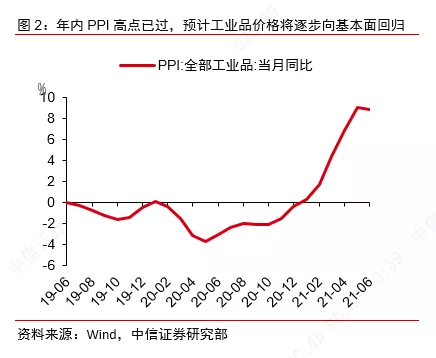

年内工业品价格高点已过,预计价格对行业盈利的影响将开始逐渐放缓,经济自身动能将逐渐成为推动中下游行业盈利增速变化的主因。在之前报告《2021年1-5月工业企业利润数据点评:行业间的盈利分化初现》(2021-6-27)中,我们指出,由于成本压力不断增大,部分装备制造业盈利空间受限。6月份的物价数据显示,PPI同比读数为8.8%,较前值回落了0.2个百分点,后续来看,PPI同比读数中的翘尾因素和新涨价因素都较难支撑年内PPI同比读数再度突破前高,预计后续PPI或将呈缓慢下行的趋势,在这种情况下,预计价格对行业盈利的影响将逐渐开始放缓,而各行业自身所处的经济周期或将成为推动中下游行业盈利增速变化的主因,具体分行业观察:

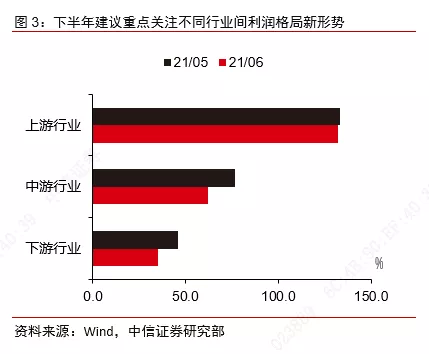

上半年采矿业和原材料制造业企业的利润增长明显,但最新数据显示盈利增速边际放缓。上半年,采矿业、原材料制造业利润同比分别增长1.33倍和1.83倍,尤其是在经济向好、需求扩大、价格上涨且去年同期基数较低等多重因素的共同作用下,化工、钢铁、煤炭等行业利润同比分别增长1.77倍、2.34倍和1.14倍。但是各行业的两年平均复合增速来看,1-6月份黑色金属矿采选业、有色金属矿采选业、化学原料和化学制品制造业等行业的利润增速已经较前值有所放缓。

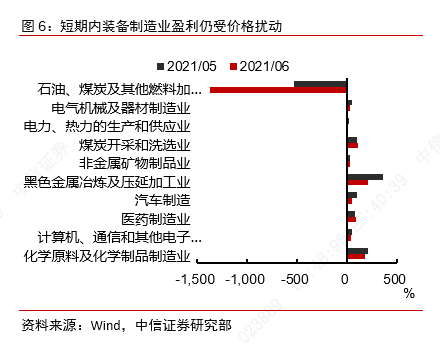

装备制造业和高技术制造业景气较为旺盛,但短期内来自价格方面的扰动略有增加。受益于市场需求改善,企业订单持续增加,上半年高技术制造业、装备制造业利润同比分别增长62.0%和39.5%,两年平均增速分别为36.2%和18.3%,尤其是电子、汽车、电器机械、通用设备、金属制品等行业的利润同比增长在30%以上区间,整体景气较为旺盛。但是,PPI尚未回到温和区间,仍一定程度上侵蚀了这部分行业的利润空间,对比1-5月份累计利润的两年平均复合增速,1-6月份汽车制造业,计算机、通信和其他电子设备制造业,电气机械和器材制造业,通用设备制造业以及专用设备制造业等行业的两年平均复合增速略有放缓,后续随着PPI逐步回落到温和区间,预计来自价格方面对利润的扰动或将逐步消散。

下半年消费品制造业盈利增速或仍有向上空间。上半年,消费品制造业利润同比增长38.6%,两年平均增长17.0%,较一季度加快了1.6个百分点,分行业来看,医药制造业、化学纤维制造业和食品制造业的两年平均复合增速分别为38.8%、68.3%和7.2%,分别较一季度加快了12.7/6.0/2.1个百分点,另外纺织业利润增速的降幅较一季度有明显收窄。后续来看,随着国内经济形势基本稳定,预计在居民收入恢复和边际消费情绪改善的双重因素带动下,居民消费需求持续恢复将是大概率事件,社会消费品零售总额同比增速仍有向上动能,在这种情况下,预计消费品制造业的盈利增速亦有向上空间。

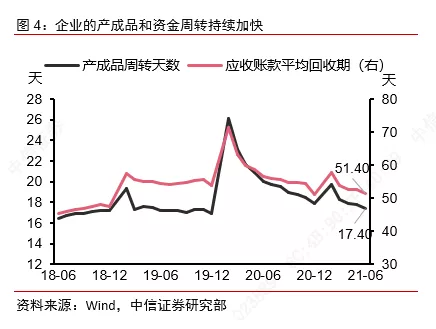

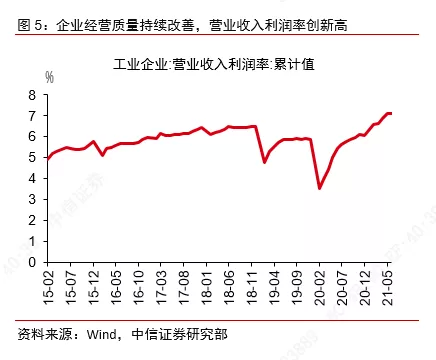

整体工业企业经营能力持续改善,但不同类型企业间的不平衡依然存在。6月份,规模以上工业企业每百元营业收入中的成本为83.54元,同比减少0.98元,每百元营业收入中的费用为8.45元,同比减少0.65元;营业收入利润率为7.11%,同比提高了1.66个百分点。另外,年内工业企业的存货和资金周转效率持续加快,6月末,规模以上工业企业的产成品存货周转天数为17.4天,同比减少2.5天,较前值减少了0.4天;应收账款平均回收期为51.4天,同比减少5.9天,较前值减少了1.1天。但是不同企业间的不平衡现象依旧存在,分企业类型看,上半年国有控股企业实现利润总额13774.2亿元,同比增长1.12倍,而私营企业则实现利润总额12164.0亿元,同比增长47.1%,即目前私营、小微企业的盈利恢复仍相对缓慢,大宗商品价格持续位于高位实质上更多地挤压了这些处于中下游、议价能力相对偏弱的企业,预计下一阶段,进一步做好保供稳价工作、大力支持实体经济发展,尤其是呵护重点企业,仍将是政策重点。

附录图表

本文来源于“CS宏观研究”微信公众号,为中信证券研究部发布的研究报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP