当“秃头少女”都开始植发,雍禾生意翻倍也植下根基?

投资要点

核心逻辑:公司是国内植发医疗服务龙头企业,标准化扩张模式成熟,未来通过不断积累品牌力,享受高于行业增速的稳健发展。 1)我国植发医疗服务进入快速发展期,2020 年植发手术数量渗透率仅为 0.21%,市场规模约为 134 亿元,根据弗洛斯特沙利文咨询数据,2020~2025 年、2025~2030 年行业增速预计分 别为 23%、15%,至 2030 年市场规模预计约为 756 亿元; 2)公司管理能力优秀,标准化复制扩张院部加速,现有在营院部 51 家,5 年内有望布局 100 城, 提升市场份额; 3)公司作为专业植发龙头机构品牌和规模化优势明显,后期品牌投入占比有望逐步降低,净利率有翻倍提升空间。 预计公司 2021~2023 年收入与归母净利润复合增长率约为 35%、45%。

1 快速崛起的植发龙头机构,布局 50 城

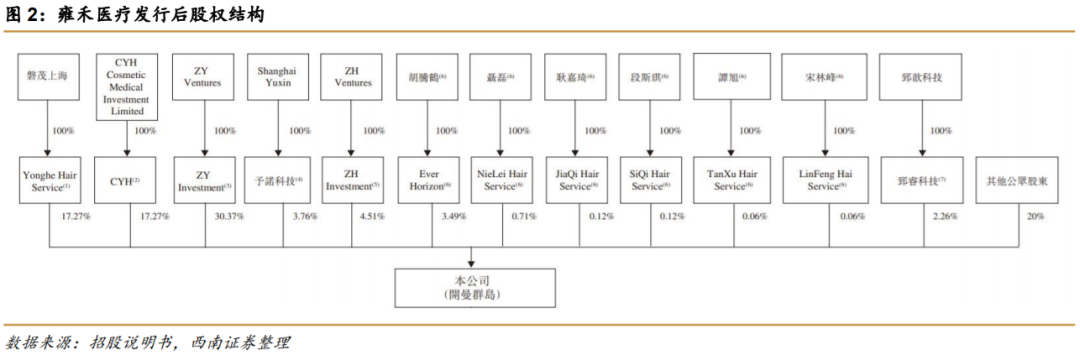

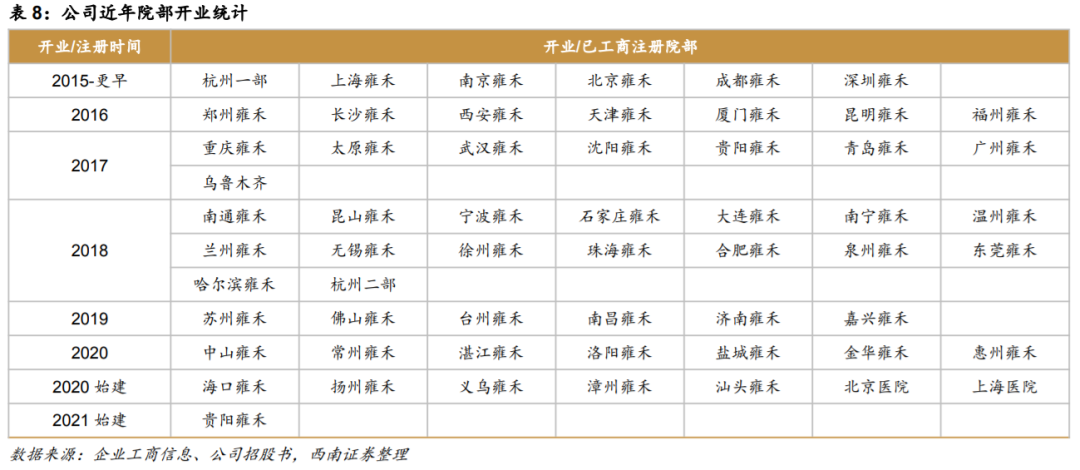

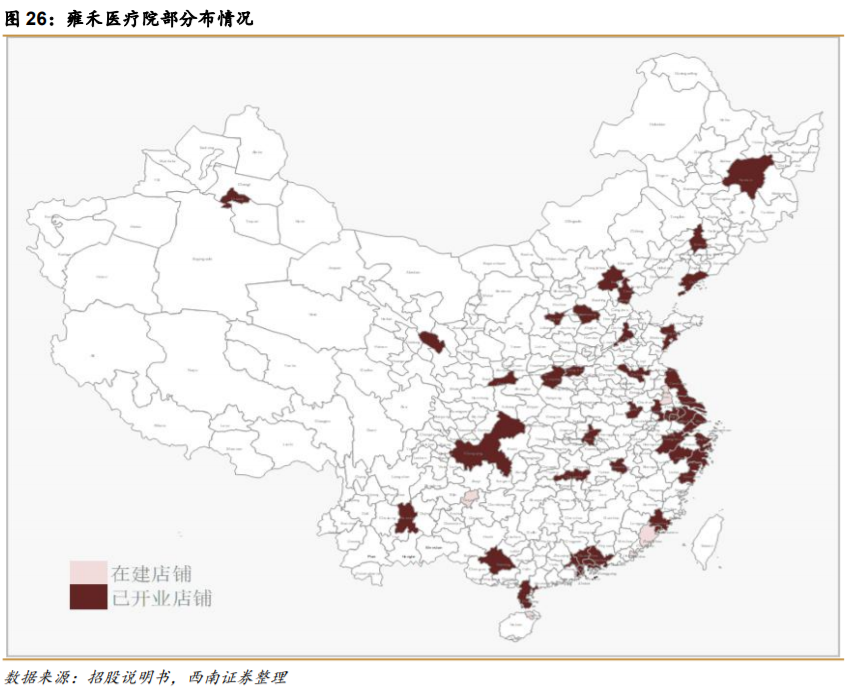

公司成立于 2010 年,创始人张玉最早于 2005 年 3 月加入北京楚蓉福运医美诊所开展植发业务,2007 年退出三年后于 2010 年成立雍禾医疗品牌。公司快速发展,2017 年已有 22 家植发医疗院部,并获得中信产业基金投资,收购英国老牌健发品牌“史云逊”的中国内地业务和美国植发品牌“显赫植发”的中国香港地区业务。截至 2021 年 7 月,雍禾医疗在中国 50 个城市经营 51 家医疗机构,为中国连锁植发机构中规模最大、增长最快的机构。

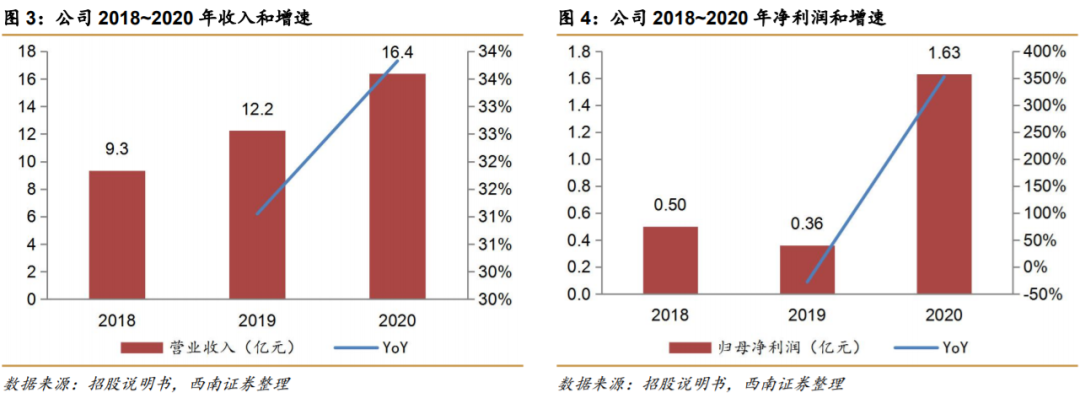

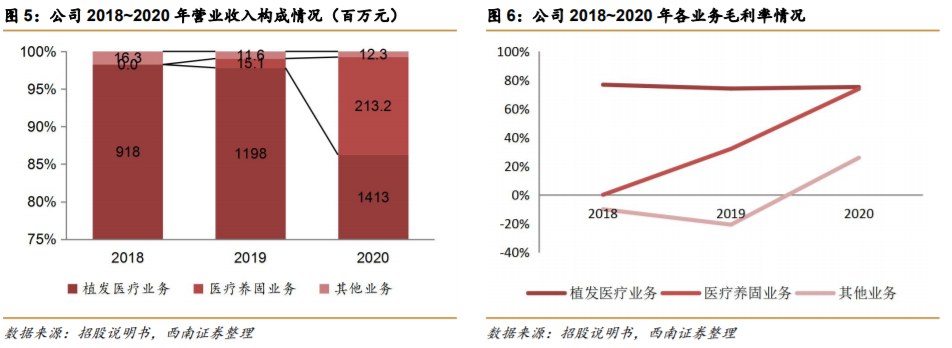

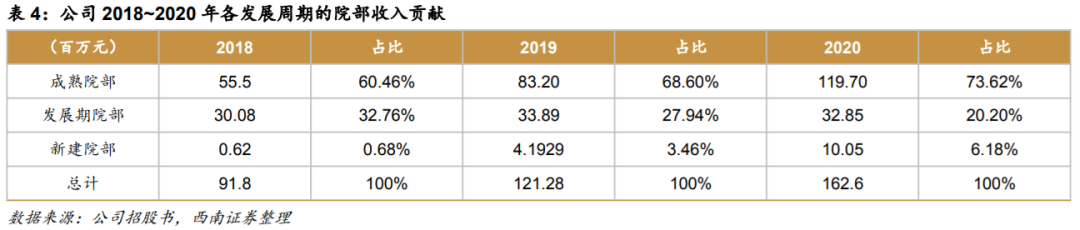

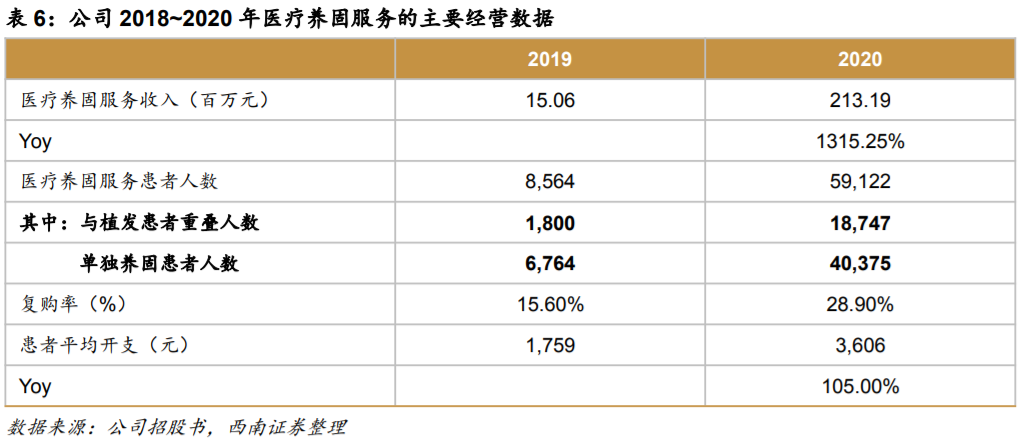

标准化扩张院部,公司进入快速发展期。公司 2018~2020 年营收复合增长率高达 32%,归母净利润增速高达 81%。公司主要业务分为植发医疗服务、医疗养固服务。2020 年公司收入结构中植发业务占比约为 86%,养固业务占比约为 13%。2020 年受疫情影响,手术类 的植发项目同比增长约为 18%,收购史云逊品牌旗下的养固业务大幅增长,实现收入超过 2 亿元,同比增长超 13 倍。

养固业务占比提升,公司保持较高毛利率。公司的业务在保持高速扩张的同时,维持着极高的毛利率。公司植发业务的毛利率保持在 75%左右,2020 年公司医疗养固业务达到一定业务规模后,毛利率得到快速提升达到 73.8%,公司的盈利能力得到快速提升。公司主营业务成本主要为人工成本(医护人员工作)和折旧摊销(房租和装修费用摊销)。公司 2018-2020 年员工成本占总成本的 45.6%、43.5%、40%;折旧摊销费用占总成本的 32.48%、34.27%和34%。公司通过有竞争力的薪资和奖励体系吸引医学人才,未来有望通过开发自动毛囊检测仪等设备提升自动化水平,从而降低成本。

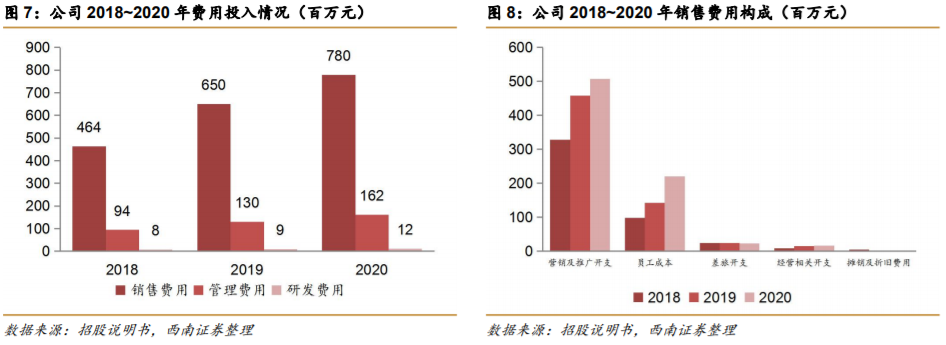

前期营销投入较高,打造顶级植发品牌。连锁植发集团优势在于强大的品牌力,公司起步于 2010 年,在过去十余年发展中探索标准化的扩张模式,前期投入较高的销售费用,一是为获得较高的到店人数,二是有利于打造较高的品牌力。2018~2020 年公司销售费用率分别为 49.6%、53.1%、47.6%,其中用于外部的营销及推广开支占销售费用比例从 2018 年 的 35%降低至 2020 年的 31%(销售费用中的营销推广开支/收入)。

成立雍禾技术研究院,支持产业技术发展。公司 2018-2020 年研发支出分别为 781 万元 887 万元、1182 万元。公司的雍禾技术研究院于 2021 年 3 月与中山大学毛囊再生研究团队签署战略合作协议,开展了利用干细胞再生毛囊的研发项目并取得了一定突破。双方将通过战略合作,利用毛囊再生研究平台,攻关人体毛囊再生技术,同时开展抗焦虑型脱发药物等多项研发。

2 毛发医疗行业发展正当时,专业机构享受发展红利

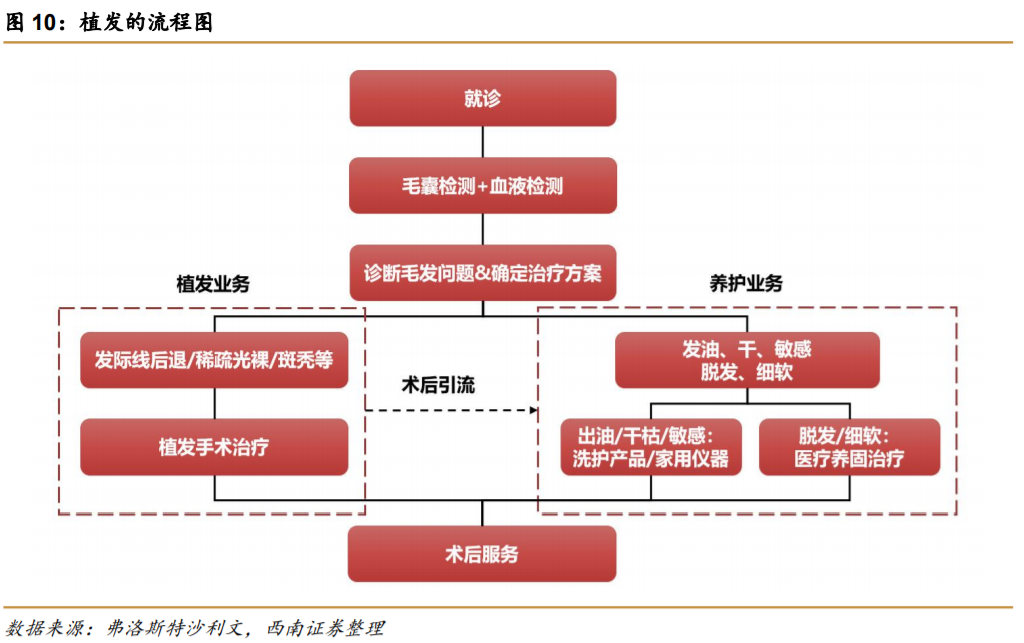

植发手术流程包含三步骤。第一步为确定手术范围,医生根据患者秃发情况提前规划取发和植发的范围与量。第二步为进行手术,手术耗时约 4 小时,需要 6-8 名医护人员进行麻醉、分离、种植、陪台等工作。第三步为术后护理,患者需要最长约一年半的时间进行恢复。一般来说,术后 1-2 周伤口结痂并逐渐稳定,术后 1 个月植入的头发将会脱落(狂脱期),并于 4-5 月后重新长出。一般在 4~5 个季度后会长齐并达到正常厚度。一般来说,由于手术用户在恢复期对于养固有较高需求,植发机构可将手术客户导流至养护业务,进行二次销售。

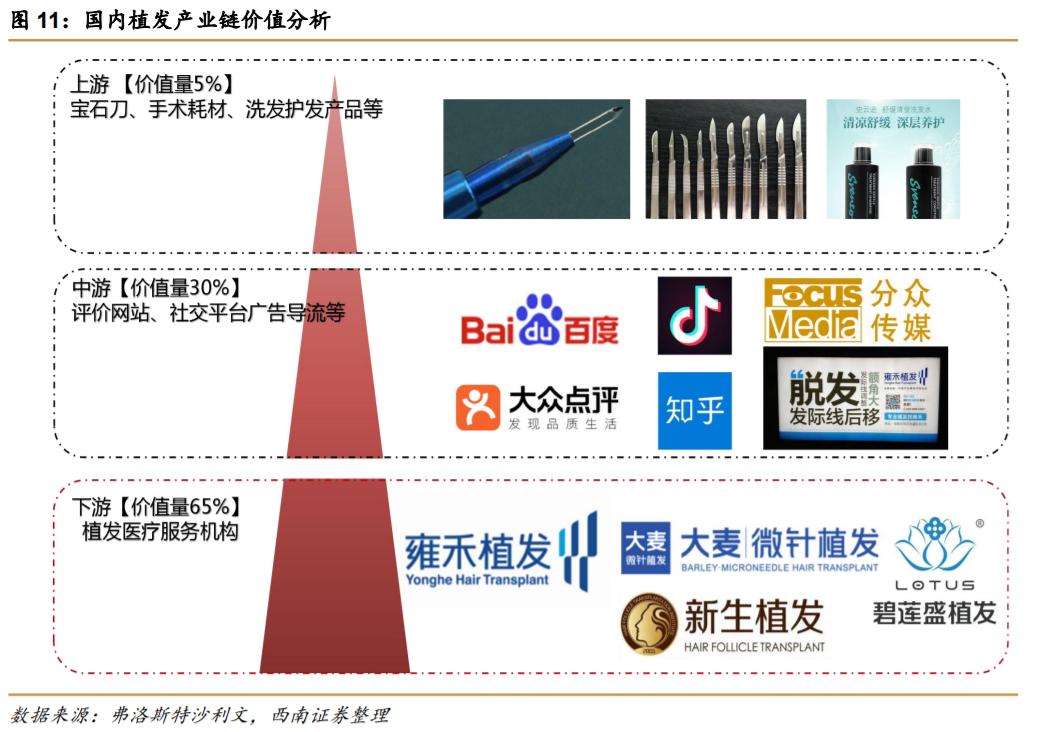

行业上游:耗材器械等占比约为 5%左右,成本以医护人员工资为主。我们结合雍禾医疗招股说明书和产业链调研对利润分布做了初步的测算。毛发养护行业的毛利率约为 70~75%,也即成本约为 25%~30%。成本中以医护人员工资为主的人工成本和折旧摊销费用为主,约占成本的 70~80%,耗材占成本比例约为 10~15%,主要为宝石刀头、毛囊提取器针头、手术耗材、植发笔刀头等,也即耗材等上游产品在终端中占比约为 5%左右。

行业中游主要由引流平台为主,在植发机构中主要以销售费用形式存在,参考雍禾医疗招股说明书披露的 2018~2020 年数据,第三方推广引流费用占收入比重约为 30~40%。其中包括百度搜索广告、抖音快手广告投放、美团大众点评推广、电梯楼宇公交广告等。

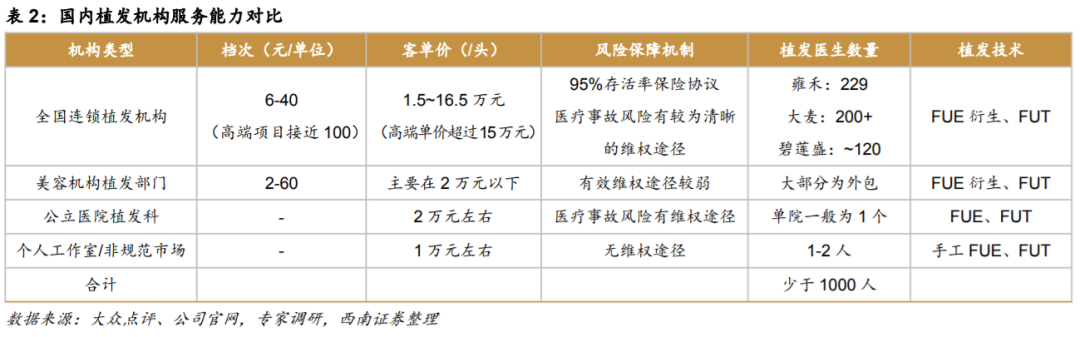

医疗服务机构:植发行业皇冠上的明珠。价值量上看,植发机构中的价值量约占据产业链的 65%左右(剔除耗材的 5%和引流费用的 30%)。从单店模型角度,我们通过产业链调,测算一个约 2 千平米的医疗植发机构每年的租金和装修费用摊销约为 300 万元,医护人员工资约为 400 万元左右(以 2~3 个医生,20 位护士来计算),以 4500 万元每年收入目标考核,假设客单价约为 2.5 万元(每月签约客户约为 150 人),以每位签约客户获客成本 6 千元,并且综合考虑管理费用等,单体医院稳定后的税后利润约为 1100 万元(25%企业所得税)

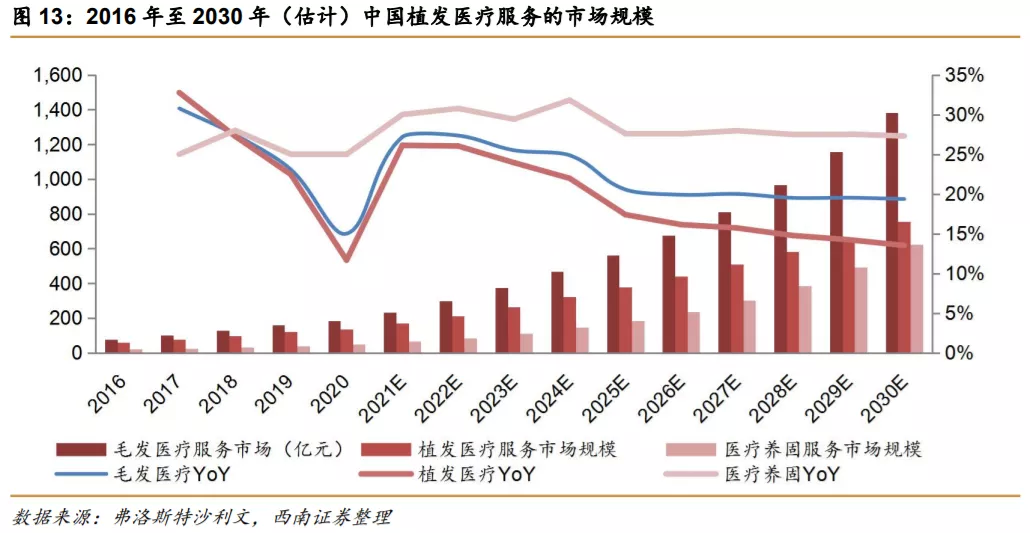

我国植发行业渗透率仅为 0.21%,行业有望保持较快增长。根据弗洛斯特沙利文咨询数据,2020 年中国的植发市场规模约为 134 亿元,进行的植发手术约 51.6 万例,对比我国 2.5 亿脱发人群,渗透率仅为 0.21%。预计到 2025 年,中国植发医疗服务的市场规模将会达到 378 亿元,年复合增长率为 23%;到 2030 年,市场规模将进一步增长至 756 亿元,年复合增长率为 14.9%。

脱发趋势年轻化,渗透率加速提升。脱发的主要原因为遗传性的雄脱,熬夜、生活压力大导致现在我国脱发现象出现年轻化趋势,根据国家卫健委 2020 年统计数据,中国脱发人群已超过 2.5 亿人,其中男性约 1.64 亿,女性约 0.89 亿人。根据阿里数据于发布的《拯救脱发趣味白皮书》,在阿里零售平台购买毛发相关产品的消费者中,90 后占比达 36.1%,80 后占比 38.5%。在地域上,则是广东(17.79%)、浙江(8.17%)、江苏(7.54%)占比较高。

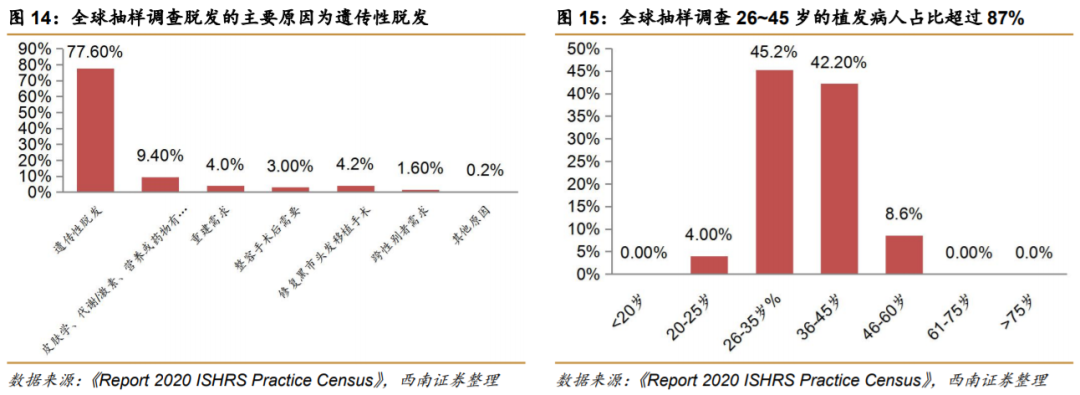

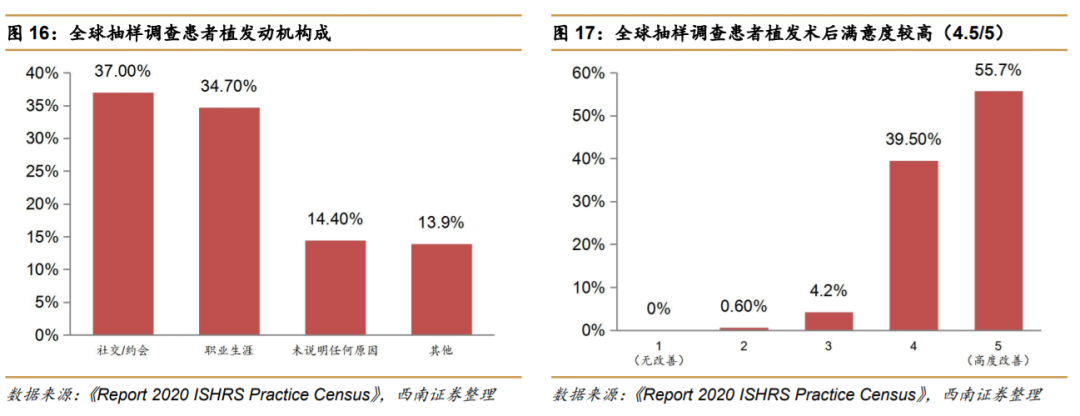

从消费端看,20~35 岁人群为主要消费力。根据国际植发协会 ISHRS 发布的 2020 年实践手册,针对全球的协会医生做的患者调查显示 77.6%的患者脱发原因是遗传性脱发。从需求端来说,求职和婚恋年龄是最主要的植发动机,ISHRS 医生协会的患者年龄最主要集中在 26~35 岁之间,占比约为 45.2%。我国亦是如此,90 后(21~31 岁)、80 后(31~41 岁)在植发患者人群占比分别为 38.5%、36.1%。

3 管理突出,快速扩张的植发医疗服务龙头

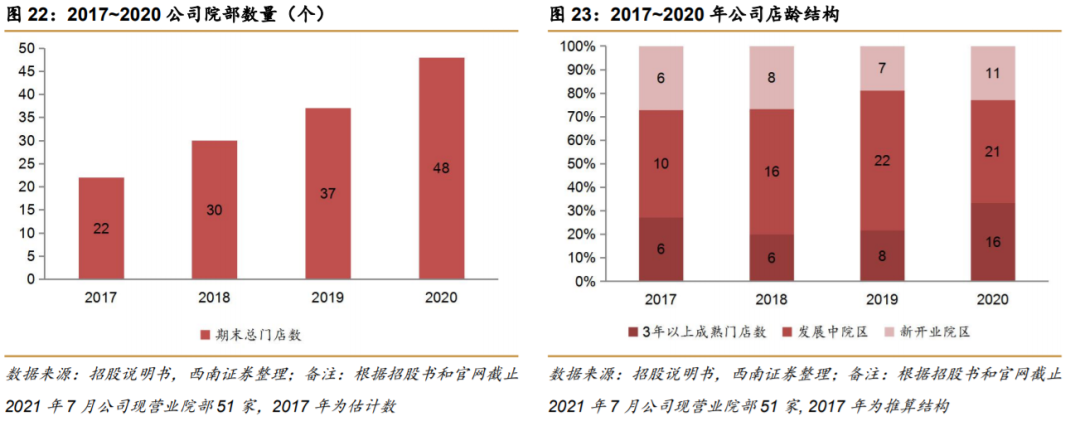

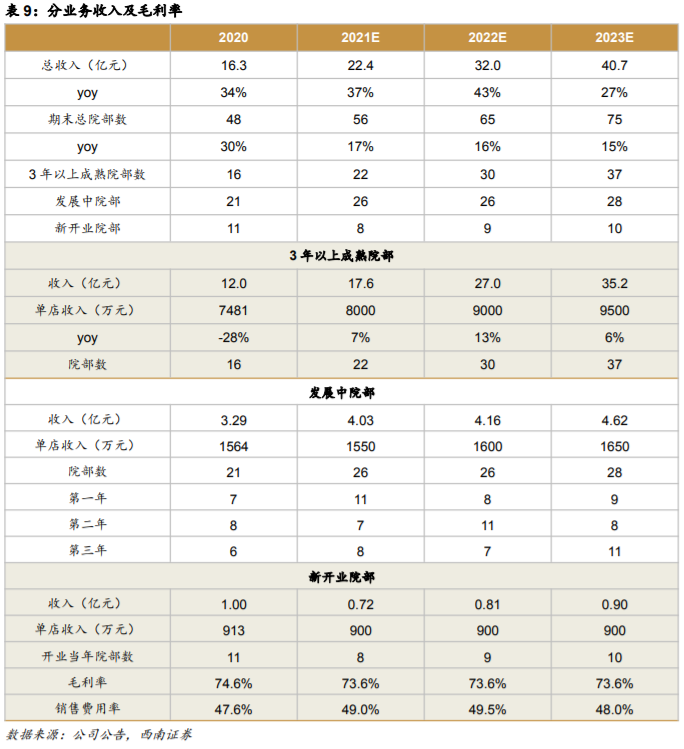

跑马圈地,布局全国 50 城。从最早的专业植发机构成立时间算起,我国专业植发机构发展历史仅二十余年,2010 年雍禾医疗正式成立,随后四大连锁机构陆续获得早期融资,行业开启快速扩张阶段,在全国范围跑马圈地。根据招股说明书和调研,公司目前在营院部数量 51 个,其中仅在杭州同城有两家院部,推算公司在 2017~2020 年每年保持 6~11 家新院部建设速度。截至招股说明书发行日,公司于 50 个城市合计拥有 51 家植发医疗机构,按照店龄结构拆分,截止 2020 年末公司共计有 24 个成熟院部(开业 3 年以上)、17 个发展期院部(开业 1~3 年)和 10 个新建院部(开业不足一年)。

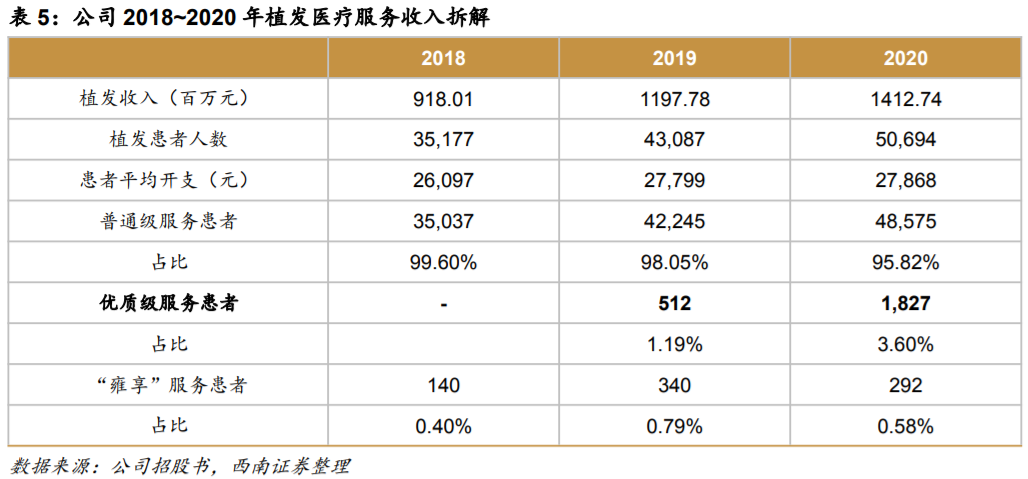

植发业务快速增长,优质级服务加强品牌优势。在受 2020 年疫情影响下,公司仍实现了植发业务 18%的增幅,其中患者人数新增 17.7%,主要是院部新增 11 个(+30%)。公司植发客单定价高端,2020 年植发患者平均开支约为 2.8 万元,患者人数为 5.07 万人。根据招股说明书,公司植发业务分为三个主要档次:普通级 2-3 万元、优质级 3-5 万元、“雍享” 10 万元,2020 年客户数量分别占比 95.8%、3.6%、0.6%。2020 年优质级服务患者数量翻两倍,特色化项目大受欢迎,为公司客单均价提升奠基,持续提升雍禾品牌力。

3.2 植发+养固双业务驱动,综合解决方案实力更强

综合性解决方案提升院部签约成功率,植发转化养固提升单用户价值。公司同时开展植发与养固业务,提供毛发综合解决方案。公司于 2017 年收购史云逊健发,2019 年起通过店中店的模式设立史云逊医学健发中心提供医疗养固治疗。养固院部现已在公司 51 家植发医疗机构均有配备,同时亦有单独的 11 家养固院部,2020 年公司养固业务占比约为 13%,快速提升约 12pp。养固业务属于非手术类,作为核心植发业务的补充,一方面有利于提升植发必要性较低客户的签约成功率,另一方面在植发客户完成手术后可以提供后续的健发服务。公司 2019 年的植发转医疗养固的转化率约为 3.61%,2020 年快速提升至 20.6%。养固业务客单价约为 3606 元,相当于转化部分的客户价值提升 13%,这部分用户无需额外付出外部获客成本。

公司近年来建设标准化扩张能力,一般不超过 8 个月就能建立一个占地约 2500 平方米 的新院部。公司通过前期铺设导流和前期人才储备,极大缩短新开院部盈利周期,公司新设立院部需要投入约 3 亿元,新院部的平均收支平衡期约为 3 个月,平均现金投资回收期为 14 个月。

4 募投项目分析

4.1 盈利预测

5 盈利预测与估值

5.1 盈利预测

基于上述分析,我们做出如下重要假设:

综上,预计公司 2021-2023 年营业收入分别为人民币 22.4、32 和 41 亿元,归母净利润分别为 2.4、3.6 和 4.9 亿元。

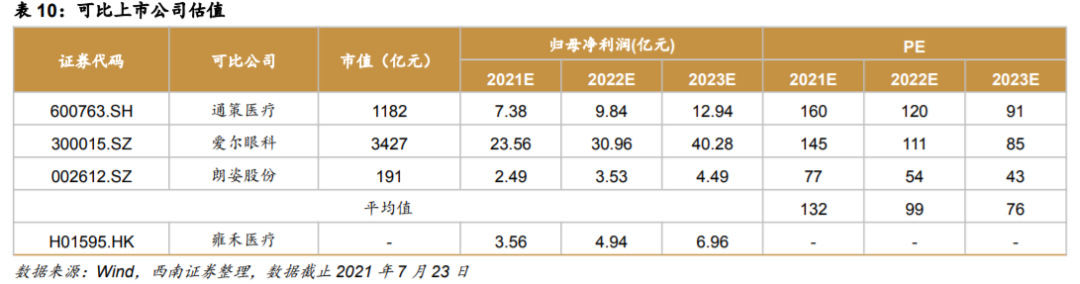

5.2 相对估值

6 风险提示

4) 行业监管政策变动影响的风险。

本文来源于“向阳论医谈药”微信公众号,作者为西南医药分析师杜向阳团队,原标题《雍禾医疗(H01595.HK):美丽,从“头”开始》;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP