DUV和EUV光刻机的区别在哪?

报告集中回答三个问题:

1、DUV为何能够继续供应?

2、而EUV为何被美国控制?

3、DUV和EUV将成为制程世代分水岭的背后

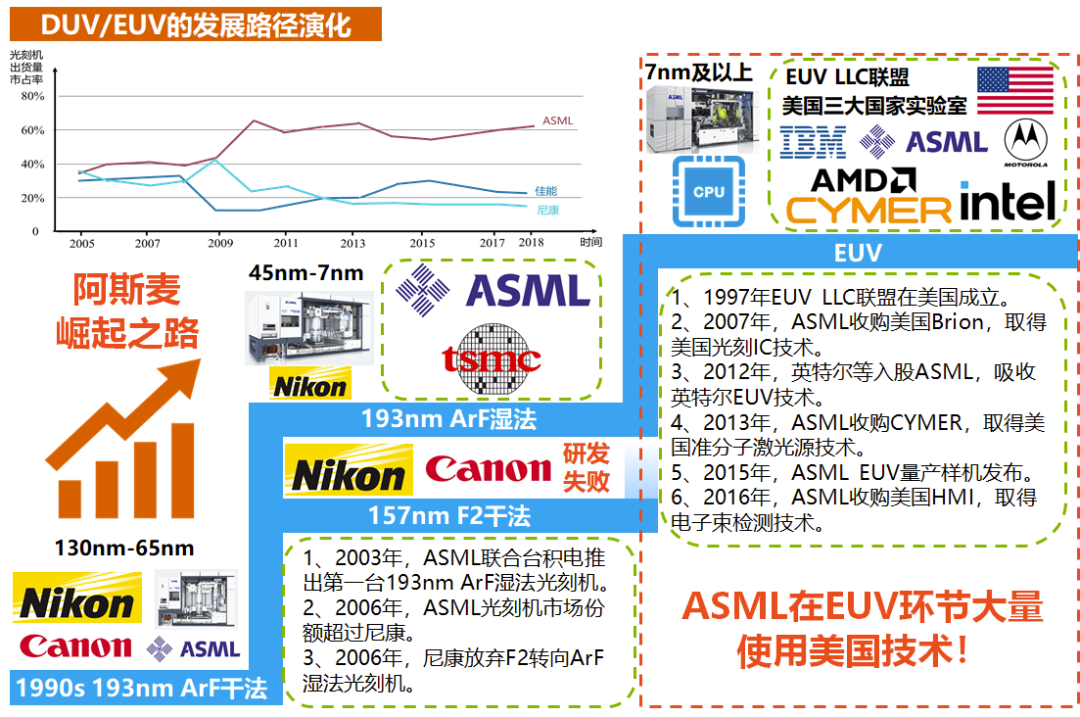

一、DUV技术由日本和荷兰独立发展:

ArF干法后期两大路径之争,ArF湿法胜于F2。2002年DUV技术在干法ArF后期演化成2条主要进化方向:

其一是用157nm的F2的准分子光源取代193nm的ArF光源。该方法较浸没式ArF更为保守,代表厂商是尼康和佳能。

其二,采用台积电林本坚的方案,依然使用193nm的ArF光源,但是将镜头和光刻胶之间的介质由空气改成液体。

193nm的光经过折射后,等效波长为134nm,从而实现比F2光源更高的分辨率。浸没式ArF的代表厂商是ASML和台积电。由于F2光源无法穿透水,因此无法和浸没式技术相结合,进一步提升分辨率。ArF湿法在光刻精度上胜于F2。

以ArF浸没式为切入点,ASML(ASML.US)成为DUV时代龙头。2002年台积电(TSM.US)林本坚提出ArF浸没式方案,随后ASML在2003年成功推出第一台浸没式光刻样机。尼康虽然在2006年也顺利推出ArF浸没式光刻机,但市场先机早已被ASML夺走。伴随着ASML和台积电ArF浸没式技术的成功,ASML和台积电实现了双赢。在光刻机领域,ASML开始奋起反超Nikon;台积电也成为第一家实现ArF浸没式量产的公司。

因为ArF系列光刻机可用于制造7nm-130nm制程的芯片,而且该制程范围内的芯片占芯片供应的60%多,所以ASML的市场份额快速提高,自2006年超越尼康成为全球光刻机龙头以后,其行业领导地位维持至今。同时,由于核心浸没式技术主要来自台积电,所以美国在DUV领域不具备统治地位,ASML向中国出货DUV光刻机也无需得到美国授权。

二、EUV自出生就被美国从资本和技术层面全面掌控(与DUV有本质的不同)

1997年至今,ASML被美国从资本和技术方面的渗透是一个循序渐进的过程。我们按事件的进程可以分为以下三个阶段。

1)1997年EUV LLC联盟成立,ASML成功入局。EUV技术起源于英特尔和美国政府牵头成立EUV LLC联盟。该联盟汇聚了美国顶尖的研究资源和芯片巨头,包括劳伦斯利弗莫尔实验室、劳伦斯伯克利实验室、桑迪亚国家实验室三大国家实验室,联合IBM(IBM.US)、AMD(AMD.US)、摩托罗拉等科技巨头,集中数百位顶尖科学家,共同研究EUV光刻技术。

美国政府担心尖端技术落入外国公司,所以反对尼康的加入,而ASML做出在美国建立工厂和研发基地等多项让步后才成功加入EUV联盟。随后,ASML在2007年收购美国Brion,获取了光刻技术后,成功开启并购美国光刻企业之路。至此,美国开始在EUV技术方面渗入ASML。

2)英特尔入股ASML叠加ASML并购加速,美国加速实现对ASML的资本和技术双控制。随着ASML在DUV时代取得成功以及摩尔定律的逐渐放缓,美国计划后续用出资入股和技术渗透的形式牢牢把控ASML的后续EUV技术。2012年,英特尔、三星、台积电共同买入ASML23%的股权,获得了ASML光刻机的优先供货权,成为了利益共同体。

同时,ASML并购了美国Cymer、HMI等公司,增强了在光刻、光源、电子束检测等方面的技术储备。至此,美国已在技术和资本层面渗入ASML,并逐步掌控ASML EUV光刻机的产能和发展方向。

3)目前ASML的EUV技术受控于美国。截止2020年末,ASML的EUV中有90%零部件来自进口,而且根据ASML加入EUVLLC的承诺,美国零部件需占比55%以上。同时,ASML的前三大股东均来自美国,合计掌握ASML近30%的股权。所以,ASML的EUV光刻机的实际控制方是美国而非荷兰。

DUV已经能满足绝大多数需求:覆盖7nm及以上制程需求。DUV和EUV最大的区别在光源方案。EUV的光源波长为13.5nm,但最先进DUV的光源波只有193nm,较长的波长使DUV无法实现更高的分辨率,因此DUV只能用于制造7nm及以上制程的芯片。鉴于DUV涵盖了大部分数字芯片和几乎所有的模拟芯片。所以,完全掌握DUV技术就能在各类芯片领域有所建树。然而,随着先进制程向5nm及以下先进制程进化,EUV成为了刚需。

EUV是未来光刻技术和先进制程的核心。为了追求芯片更快的处理速度和更优的能效,需要缩短晶体管内部导电沟道的长度,而光刻设备的分辨率决定了IC的最小线宽。因此,光刻机的升级就势必要往最小分辨率水平发展。光刻机演进过程是随着光源改进和工艺创新而不断发展的。EUV作为5nm及更先进制程芯片的刚需,覆盖了手机SoC、CPU、GPU、1γ工艺DRAM等多种数字芯片。

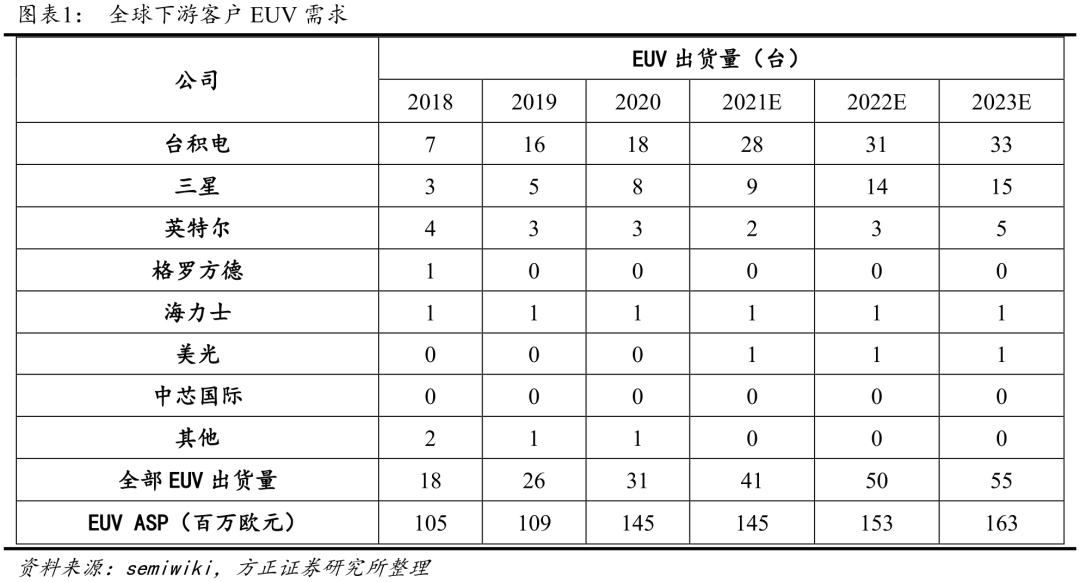

随着先进制程的进一步推进,全球半导体制造龙头台积电、三星、英特尔纷纷扩大EUV光刻机资本开支,积极扩充7nm以下先进产能。另外,存储龙头三星、海力士、美光也随着它们存储器制程的进步而加码扩大EUV光刻机的资本开支。同时,EUV相较DUV简化了光刻流程的复杂性,使客户能够提高成本效益。我们认为,掌握EUV技术,就是掌握未来半导体先进制程的发展方向和制高点。美国作为全球半导体龙头,深知EUV技术的重要性,所以必会牢牢控制EUV技术。

基于内外双循环,当务之急是实现美国主导的非光刻设备(刻蚀机、PVD、CVD、ALD、清洗机、外延、测试、氧化、离子注入等)的突破。

风险提示:半导体下游景气度不及预期、中美贸易摩擦加剧、晶圆厂扩产不及预期。

扫码下载智通APP

扫码下载智通APP