5年5000亿元需求 锂电设备景气超长

摘要

2021~2025年锂电设备需求总额超过5,000亿元。自上而下,结合新能源汽车动力电池需求增长及存量产能更新需求,我们测算2023年全球锂电设备市场规模约为1,198亿元,2025年约为1431亿元,2021-2025年合计市场规模超5,000亿元。自下而上角度,我们统计了国内CATL、BYD及国外LG化学、三星、SKI等13家全球龙头电池厂,截至2020年底已有产能合计为435GWh,规划新增产能接近2TWh,其中大部分新增产能将于2023年之前投产,我们测算新增设备投资额合计超5,000亿元。

锂电设备厂商规模企业数量有限,当前面临产能短缺。锂电设备属于非标定制化设备,具备规模化生产能力的设备商需要有卓越的管理能力和研发能力,头部企业优势明显。2020年,锂电设备营业收入超过10亿元的企业仅4家:先导智能、杭可科技、赢合科技、利元亨。具备规模化供应能力的锂电设备商数量有限,当前行业普遍存在产能紧缺的情况,供需矛盾明显。

电芯制程中后道设备对电芯制造良率、效率至关重要。电芯制程包括涂布、模切、卷绕/叠片、分容化成、检测等环节,其中模切、卷绕/叠片和分容化成技术要求高,龙头企业优势明显。我们预计2025年全球电芯制程设备需求将超过1,400亿元。

模派自动化率亟待提升,头部供应商优势明显。模派自动化可提高电池企业上下料、测试、清洗、焊接、组装等环节的自动化程度,有助于电池厂或整车厂缩短制造时间、提升效率、保障安全。但当前我国电池企业模组、PACK段自动化率仍低,具备长足发展空间,我们测算2025年模派自动化设备需求将超过370亿元。

电池结构件增长同步于电池装机,头部企业强者恒强。电池结构件不同于其他设备依赖CAPEX投入,而依赖电池厂OPEX增长,长期成长动力充足。我们预计2025年全球锂电池结构件需求超300亿元。

风险

下游需求不及预期。

正文

锂电设备:需求景气,长短皆宜

锂电设备供不应求,业内企业各具特色

锂电设备市场规模巨大,寡头竞争。据我们测算,锂电设备2021-2025年全球市场规模超5,000亿元,市场规模巨大,而优质设备产能稀缺,当前主要锂电设备厂商均面临严峻的产能瓶颈。

锂电设备头部企业较为突出。由于锂电设备属于非标定制化设备,具备规模化生产能力的设备商需要有卓越的管理能力和研发能力,头部企业优势明显。2020年,锂电设备业务营业收入超过10亿元的企业仅有4家:先导智能32.4亿元,赢合科技19.3亿元,杭可科技14.9亿元,利元亨11.9亿元。具备规模供应能力的锂电设备商仅有少数几家,寡头竞争特点突出,核心设备环节竞争格局较好。

锂电设备产业链各环节具备较小规模优质企业。除以上四家营收超10亿元的企业之外,一些小规模企业也各具优势,前景向好。中国企业在锂电设备产业链布局深耕,受益于行业景气度持续提升,未来有望迎来新一轮的爆发。

锂电设备行业近期有哪些新变化?

国内外电池厂商扩产加速,电池设备供不应求。3Q20以来,锂电池厂商产能扩张明显加速。自1H21以来,海内外电池厂商例如宁德时代、LG化学、SKI纷纷上调了产能规划。这一方面是由于去年上半年的疫情压抑了锂电池厂商的投资需求,导致当前产能的集中释放;另一方面,则是受益于新能源车需求的超预期增长。

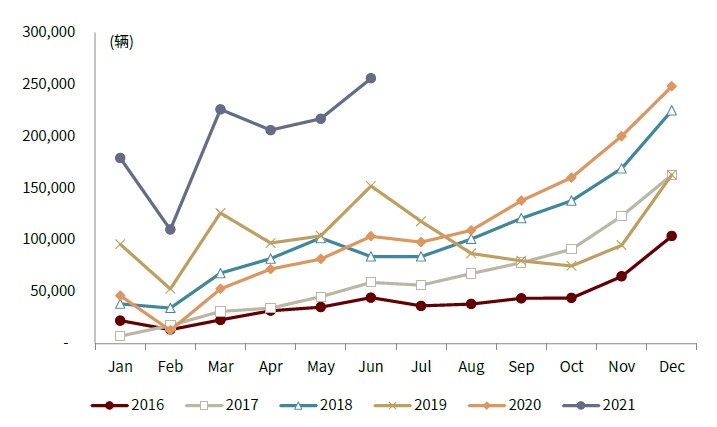

2020年上半年,由于疫情的影响,国内新能源车销售量同比下滑39.0%至38.3万台,全球新能源汽车销售量同比下滑10.2%至89.7万台,动力电池厂商产能投放纷纷延后;而海外电池厂商例如LG化学、Northvolt则无法正常进行扩产。

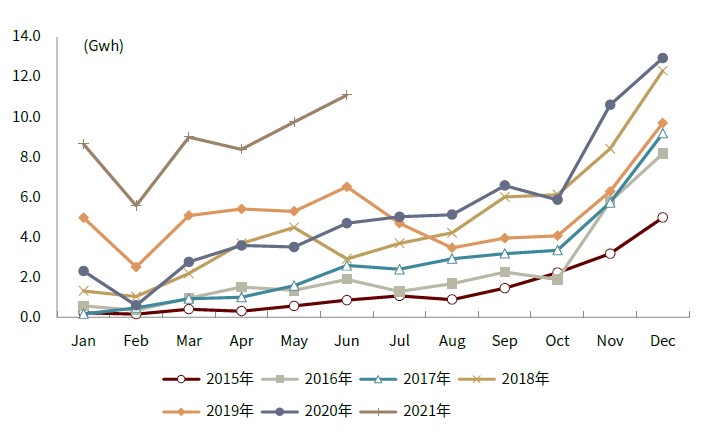

2020年下半年起,电动汽车销量开启加速增长模式。2H20我国新能源汽车行业销量为95.3万台,同比大幅增长64.9%;全球新能源汽车销量为199.6万台,同比大幅增长99%;今年上半年,我国新能源汽车销量更是在低基数下同比增长211.5%达到119.4万台;1-5月,全球电动汽车行业销量为188.6万台,同比增长超174.3%。这使得动力电池装机量大幅提升,2021年上半年动力电池装机量同比上升200%。

图表:1-6M我国新能源汽车销量同比+220%

资料来源:中国汽车工业协会,中金公司研究部

图表:1-6M21我国动力电池装机量同比+200%

资料来源:GGII,中金公司研究部

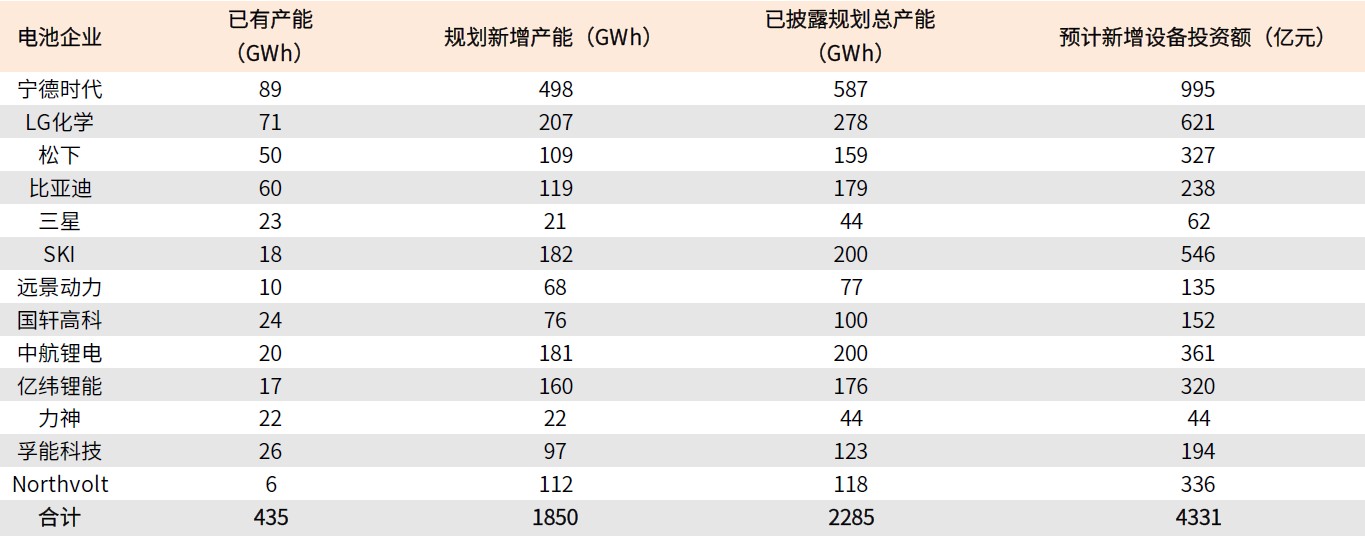

全球动力电池龙头加快产能扩张。去年三季度开始,我国国内电池厂商开始加大扩产力度,集中释放订单;而今年上半年,多家海外电池厂,例如LG化学、SKI,分别公告了扩产计划,以及未来电池业务单独融资的需求。据我们测算,国内外头部电池厂规划新增产能接近2TWh,合计设备投资额超过5,000亿元。

图表:国内外头部电池厂规划新增产能近2TWh

资料来源:中国汽车工业协会,中国汽车动力电池产业创新联盟,公司公告,中金公司研究部

锂电设备需求测算:高成长赛道,长期空间广阔

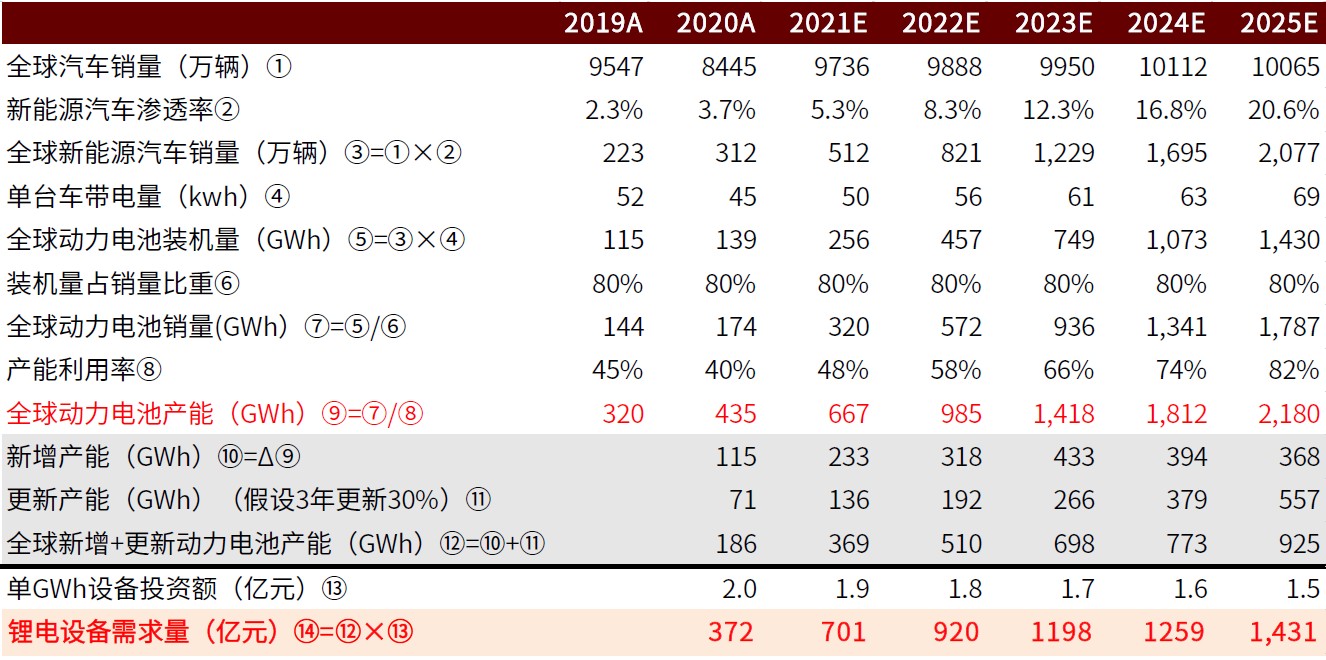

新能源汽车渗透率仍在低位,中长期增长确定。全球电动车行业渗透率仍在低位,长期成长空间仍然广阔。2020年全球汽车电动化率仅为4.27%。根据中金汽车组的预计,到2025年全球新能源乘用车渗透率将会达到21.28%,2030年全球新能源乘用车渗透率为39.76%。2020-2025年,电动车行业年化增速将超过40%,成为未来几年高速成长的黄金赛道。

单车带电量提升,动力电池需求未来五年复合增长率有望超过50%。动力电池方面,随着单车带电量的提高,动力电池需求将会持续高于新能源汽车需求增长。我们预计2025年动力电池装机容量将超过1,430GWh,年复合增速达50%以上;其中中国市场将达到428GWh,海外市场合计1,052GWh,海外需求占比达到七成,2021~2025年海外市场动力锂电池装机复合增长率64%,中国国内动力锂电池装机复合增长率38%。这将会带动锂电池设备新增需求的持续高增长,并且我们预计双位数增长将持续到至少2025年。

自下而上:2025年我国锂电设备需求

根据我们的统计,国内CATL、BYD、国轩高科以及国外LG化学、三星、SKI、松下等13家全球龙头电池厂,截至2020年底已有产能合计约435GWh,规划新增产能超1.8TWh,其中大部分新增产能将于2023年之前投产,我们测算新增设备投资额合计超5,000亿元。

图表:2023年锂电设备需求额约1,124亿元

资料来源:公司公告,中金公司研究部

自上而下:2025年我国锂电设备需求

全球汽车销量:根据中金汽车组预测,2021-2025年全球汽车年均销量稳定在9,000-11,000万辆之间。

新能源汽车渗透率:2020年全球新能源汽车渗透率为3.7%。奔驰、宝马等传统造车巨头计划于2025年实现25%左右的电动化率,我们保守假设2025年全球新能源汽车渗透率提升至20.6%,新能源汽车当年销量有望达到2,077万辆。

单台车带电量:随着新能源汽车续航里程、电池组能量密度等要求不断提升,电动车单台车带电量呈上行趋势。根据中金电新组测算,2020年新能源汽车单台车带电量约为45kwh,预计2025年上升至69kwh。

产能利用率:目前全球动力电池产能利用率在40%左右,未来5年行业需求扩张带动下有望持续提升,至2025年提升至80%左右。

新增产能+更新产能:新增产能方面,2020年新增产能为115GWh,预计2025年新增产能上升至368GWh;更新产能方面,假设原有动力电池产能更新周期为3年更新30%左右,预计2025年更新产能达到557GWh。

单GWh设备投资额:目前锂电池单GWh设备投资额约为2亿元左右,在锂电设备不断降本增效+自动化率要求提升(将提升设备投资额)两个因素的互相影响下,我们预计未来5年单GWh投资额不会出现大幅度的降低,假设投资额每年以5%左右的速度下降。

根据上述假设,我们测算出2023年锂电设备市场规模约为1198亿元,2025年约为1431亿元,2021-2025年市场规模合计超5,000亿元。

图表:2023/2025年锂电设备需求额约1,198/1,431亿元

资料来源:万得资讯,公司公告,中金公司研究部

制程设备:中后道设备至关重要

制程设备对电池电芯制造效率及良率至关重要

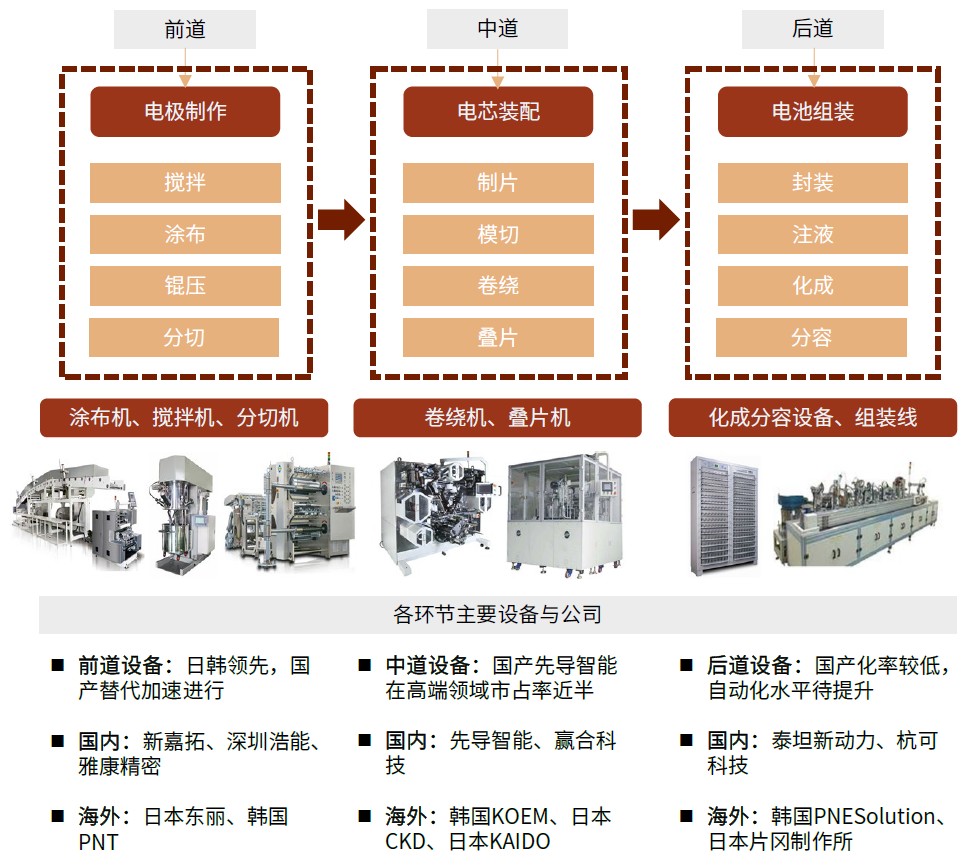

前道为极片制作,流程包括正极/负极匀浆、涂布、辊压、分切。前道技术核心为材料化学,生产流程中所使用的设备包括搅拌机、涂布机、辊压机、分切机。正极/负极匀浆是将正极、负极的浆料搅拌均匀;涂布是将浆料均匀涂抹于负极载体基材铜箔和正极载体铝箔;辊压是对已涂好的正负极材料进行轧压,使其更好地依附在铝箔和铜箔上,提升电池能量密度;分切是将较宽的整卷极片连续纵切成若干所需宽度的窄片。国内前道流程行业参与者多,竞争激烈。

中道为电芯装配,流程包括制片、模切、卷绕/叠片。中道技术核心为自动化,生产流程中所使用的设备包括模切机、卷绕机/叠片机。卷绕是将极片制成锂离子电池的裸电芯,卷绕电芯是指正极、负极极片卷绕成电池芯体;叠片是将模切完成的正、负极片与隔膜间隔堆叠成电池的裸电芯。从生产环节对电池产成品良品率的影响来看,中道卷绕/叠片环节影响最大,技术难度最高。

后道为电池组装,流程为封装、注液、化成、分容等环节。后道技术核心为电化学,生产流程中所使用的设备包括注液机、封焊机、化成测试设备等。化成是进行充电活化并测量容量;分容是将化成后的电池按放电容量进行分类,以适应不同容量需求。后道工序是锂电子生产的必备工序,主要完成电芯激活、检测和品质判定,经过后处理,使电芯达到可使用状态。

图表:锂电池生产工艺流程设备

资料来源:万得资讯,公司公告,中金公司研究部

制程设备市场规模测算:远期需求将超1,400亿元

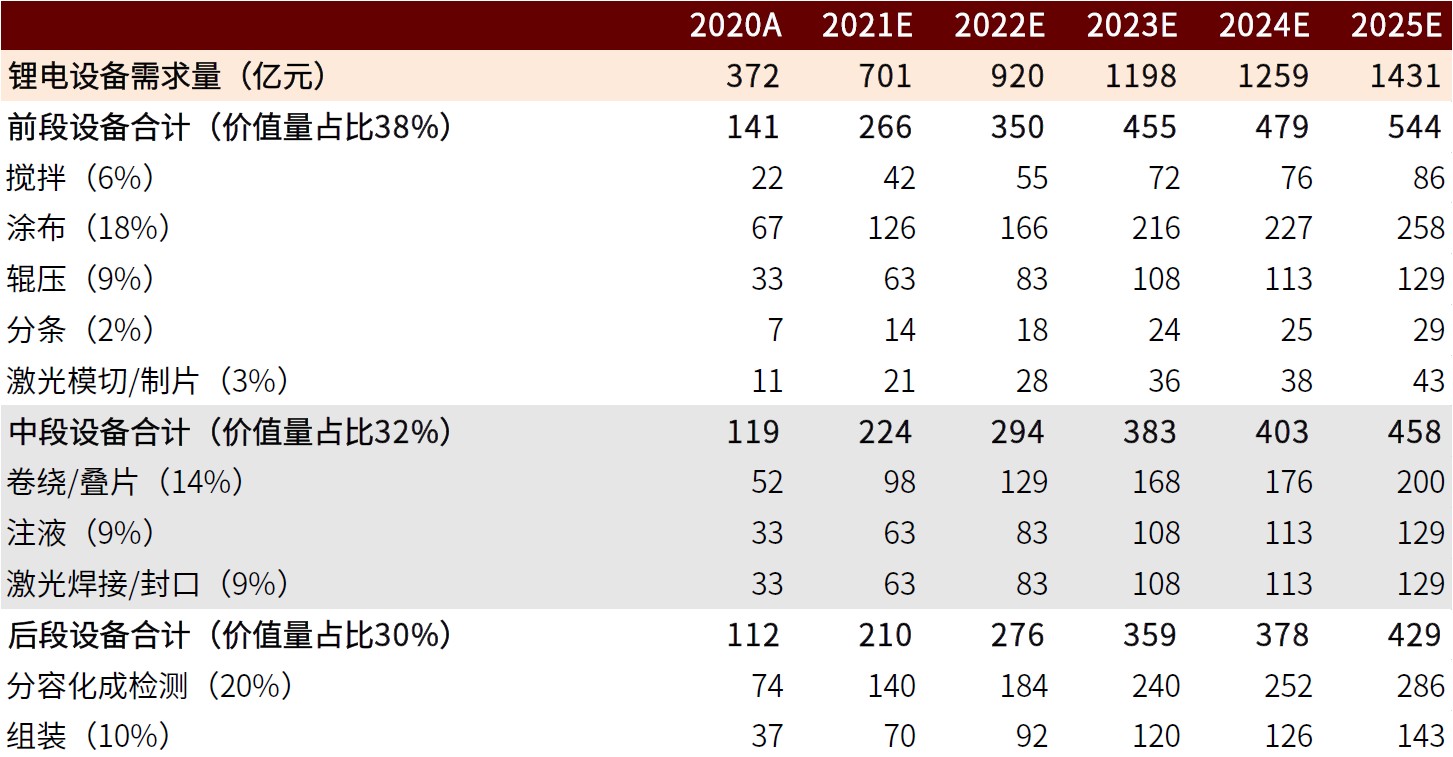

锂电前道、中道、后道设备价值量各占约三分之一。根据OICA,锂电前道、中道、后道设备价值量各占约1/3。前道设备中,涂布机价值量占比近一半;中道设备中,卷绕/叠片设备价值量最大;后道设备中,化成分容与检测设备价值量占比较大。

根据前述市场空间测算,结合价值量结构,以中段设备为例,将锂电设备需求量与终端设备价值量占比相乘,得出中段设备市场规模。所以,我们测算2025年前/中/后道设备市场空间分别约544/458/429亿元。其中涂布机市场约258亿元,卷绕/叠片设备市场约200亿元,化成分容及检测设备市场约286亿元。

图表:制程设备各环节价值量测算

资料来源:OCIA,中金公司研究部

制程设备企业

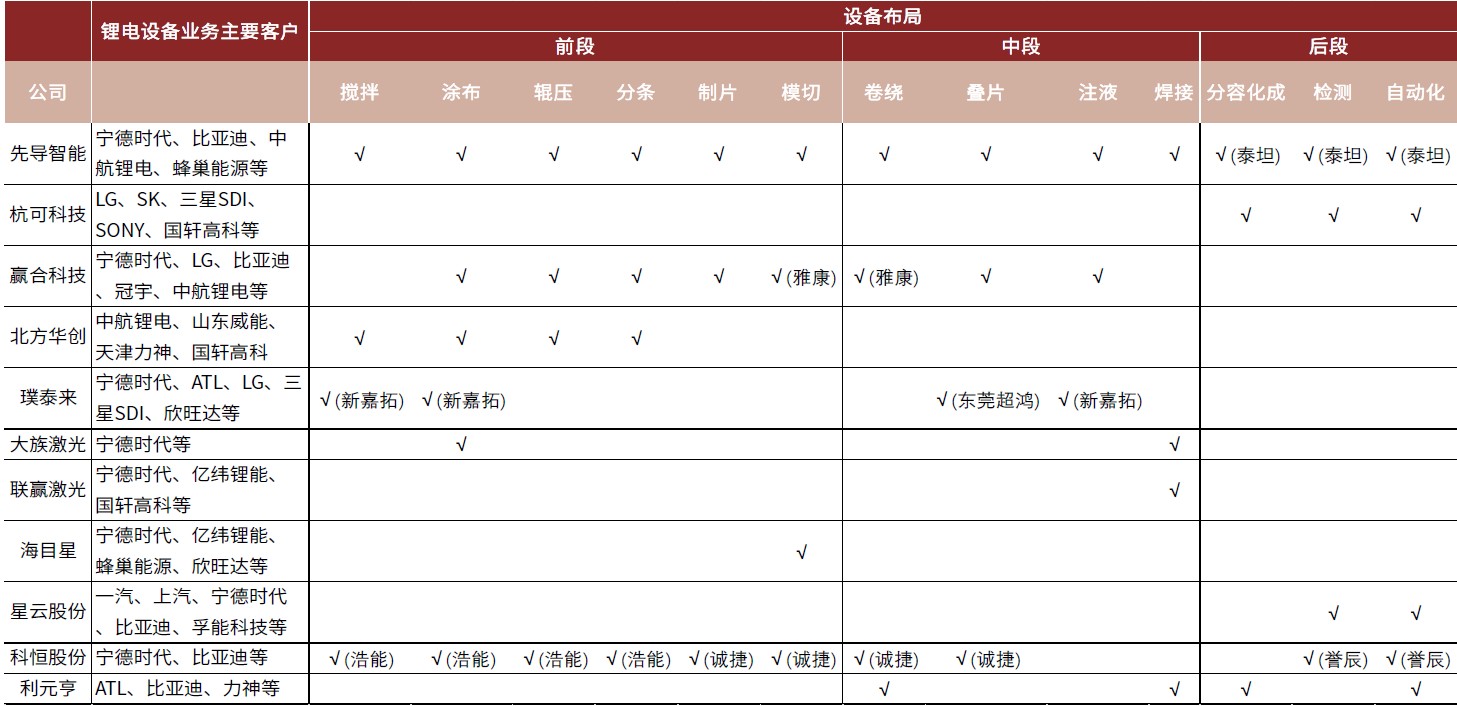

国内锂电制程设备主要参与者包括先导智能、杭可科技、赢合科技、璞泰来、海目星、联赢激光、科恒股份、星云股份等公司。其中,先导智能具备整线能力,在国内锂电设备市场整体占有率达到60%左右,在卷绕、注液中段设备等中段设备国内市占率达到80-90%,2017年收购泰坦新动力后具备了后段设备供应能力;赢合科技在前段涂布机、中段叠片机具备领先技术,主要客户包括宁德时代、LG、比亚迪等;后道设备环节,杭可科技具备技术及客户资源优势,盈利能力领先于同业公司。此外,海目星在激光模切、制片领域份额领先;而联赢激光在激光焊接方面份额领先。

图表:制程设备主要参与公司

资料来源:公司公告,中金公司研究部

模派自动化:自动化率有望大幅提升

电池模组及PACK装配自动化率仍亟待提升

模派自动化是提高动力电池集成环节的生产效率的有效手段。其中,模组线包括测量、清洗、电芯堆叠、CMT与激光焊接、涂胶等流程;PACK线包括连接器与冷却系统组装、模组组装、密封测试、充放电等工序。模派自动化技术可帮助企业提高上下料、测试、清洗、焊接、组装等环节的自动化程度,有助于电池厂或整车厂缩短单位制造时间,提升产能规模。该行业具有高度非标定制化属性,对供应商的模块设计、项目经验、产品技术等方面有较高要求。

图表:模派自动化流程设备

资料来源:万得资讯,公司公告,中金公司研究部

模派自动化市场规模测算

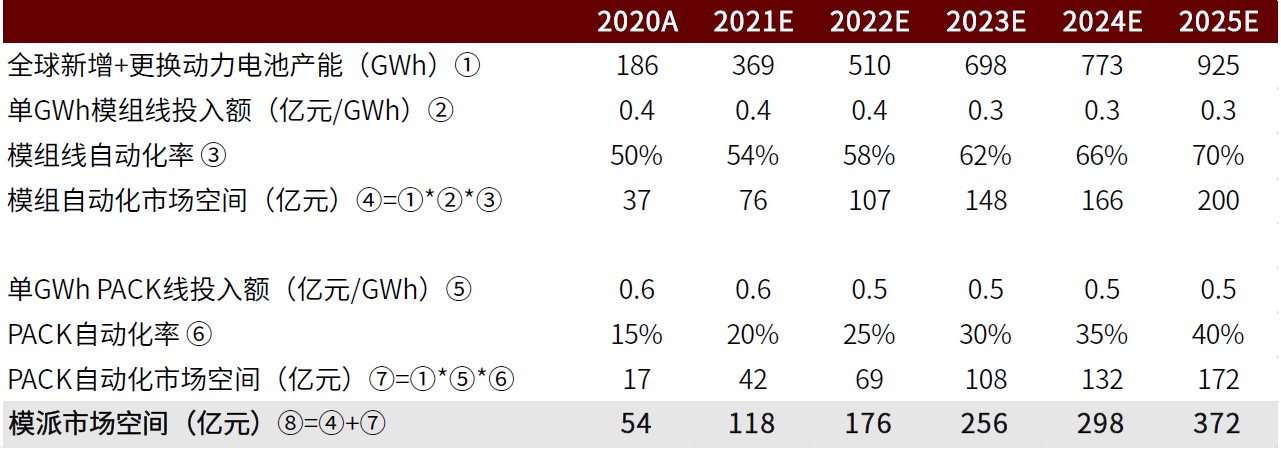

我们预计模派自动化市场规模将迎来扩张期,主要原因有以下三点:1)锂电市场爆发,传统的手动生产方式无法满足巨大产量的交付;2)人力成本上升,手动生产经济性下降;3)模组和PACK研发不断升级,自动化经济性大幅提升。根据产业链调研,现阶段行业中模组线自动化率平均约40%-70%,PACK线自动化率平均5%-20%;高自动化率条件下,单GWh模组线和PACK线分别对应投资额约0.4亿元和0.6亿元。同时,考虑投资成本逐年下降5%,结合此前估算的全球新增与更换动力电池产能,我们预计2020年全球模组和PACK自动化市场分别约37/17亿元,合计54亿元;到2025年分别有望提升至200/172亿元,合计为372亿元,市场复合增速47%。

图表:模派自动化设备价值量测算

资料来源:OICA,中金公司研究部

模派自动化企业

模派自动化参与公司主要包括三类:1)传统汽车产线自动化设备及解决方案供应商;2)工业自动化智能设备供应商,如大族激光、库卡等;3)锂电池自动化产线专业供应商。行业参与公司整体呈现出对客户资源、项目经验、软硬件综合能力、定制化开发能力的较高要求。

图表:模派自动化主要公司

资料来源:公司公告,中金公司研究部

电池结构件:受益于装机量稳定增长

电池结构件出货量增长同步于电池装机容量

锂电池结构件是动力锂电池的包装及保护装置。软包电池在消费电子领域应用较多,步入到动力锂电池时代后,方形电芯市场占有率提升明显,现阶段方形电池数量占主导。外壳材料方面,方形电池与圆柱电池均由铝合金、不锈钢制成外壳材料;而软包电池采用铝塑膜加极耳替代铝壳加盖板。安全性方面,软包电池不易爆炸,但外壳薄弱,圆柱电池和方形电池安全性较高。

锂电池结构件出货量同步于动力电池销量增长,不同于其他设备依赖于CAPEX投入,而是依赖于OPEX的增长,因此长期成长能力更强。

图表:不同类型锂电池包装差异对比

资料来源:汽车之家,中金公司研究部

结构件市场:我们预计2025年市场容量将超过300亿元

自下而上:2025年我国锂电设备需求

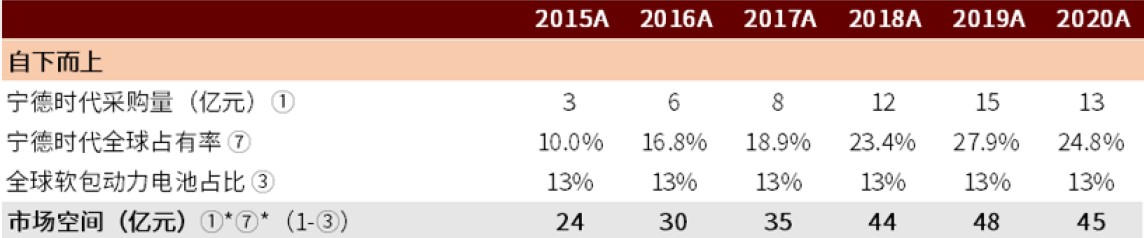

结合科达利与震裕科技对宁德时代销售额,计算宁德时代结构件采购金额,考虑宁德时代动力电池全球装机量份额,并剔除软包电池比重,我们测算2020年全球动力电池结构件市场接近50亿元。

图表:结构件市场规模测算(自下而上)

资料来源:OCIA,中金公司研究部

自上而下:2025年我国锂电设备需求

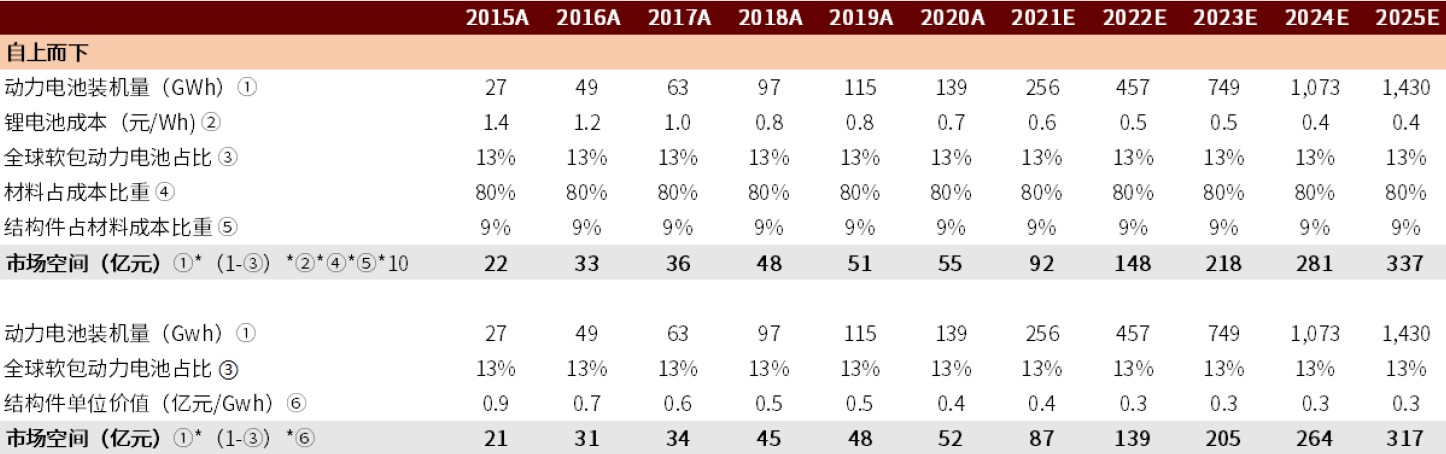

考虑结构件占动力电池材料成本比重约9%,锂电池成本呈逐年5%-10%下降趋势,剔除软包电池数量,结合动力电池装机量假设,预计2020年全球动力电池结构件市场约50-55亿元。我们预计2025年行业规模将提升至320-340亿元,复合年增长率约为43%,与上述测算相符。

图表:结构件市场规模测算(自上而下)

资料来源:OICA,中金公司研究部

电池结构件企业

国内精密结构件企业主要包括深圳科达利、常州瑞德丰、宁波震裕科技、长盈精密、东莞阿李自动化、无锡金杨、深圳深芝等;科达利全球份额最高,为宁德时代的主要供应商;震裕科技自2015年与宁德时代开展战略合作,逐渐成为宁德时代重要的结构件供应商之一;2021年初长盈精密公告拟投资不超过20亿元建设3个动力电池结构件项目配套宁德时代等。海外企业主要包括韩国Sangsin和日本Fuji Springs,分别为三星与松下的供应商,2020年收入约2.4/6.2亿元。

图表:结构件主要公司

资料来源:公司公告,中金公司研究部

投资建议:优选核心龙头,关注细分赛道

我们重申看好锂电设备核心龙头,关注细分赛道优质企业。综合前文关于行业市场空间及竞争格局的分析,我们建议投资者重点关注以下三个方向:

1) 对于电池电芯良率影响关键的中后道制程设备厂商;

2) 关注目前自动化率仍低,当前需求增长加速的的模派段自动化设备厂商;

3) 关注与电池装机量同步增长的结构件厂商。

本文选编自微信公众号“中金点睛”,作者:孔令鑫、邹靖、陈显帆;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP