张忆东:美长端利率大幅下行是MMT的折射

投资要点

引言:近期10年期美债收益率一度下探至1.1%-1.2%区间,我们认为:

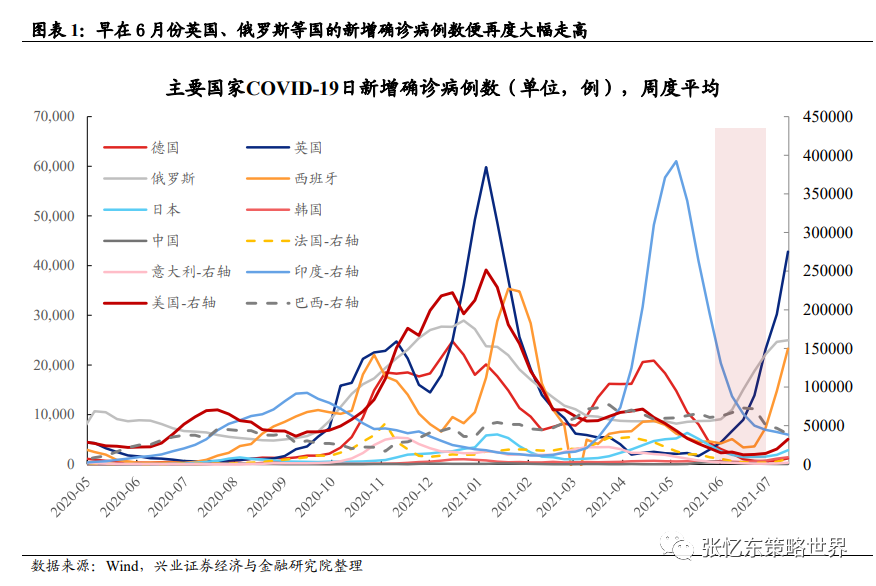

一、近期疫情变数并非美长端利率大幅下行的核心原因

诚然,上周开始,美国出现单日新增确诊病例数再次超过4万例的情况,加重了市场对经济前景的担忧,对美长端利率下行形成助推,但其并非核心原因。

首先,Delta病毒变种所引发的疫情变数自6月便已开始发酵;

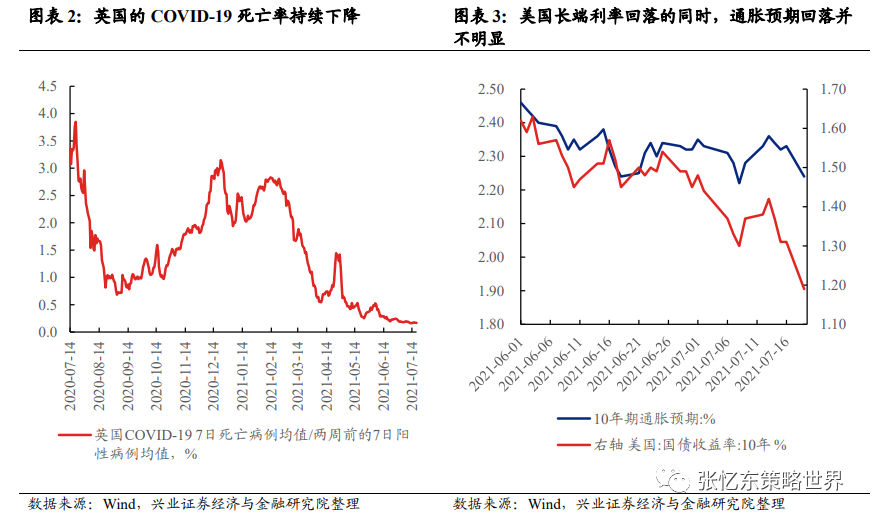

其次,以英国为例,虽然Delta病毒变种导致了新增确诊病例数走高,但是其未改变疫苗带来的新冠致死率下降的趋势;

第三,7月以来,长端利率大幅下行的同时,通胀预期下行相对较为温和,这显示出经济前景因素并非长端利率下行的核心主导因素。

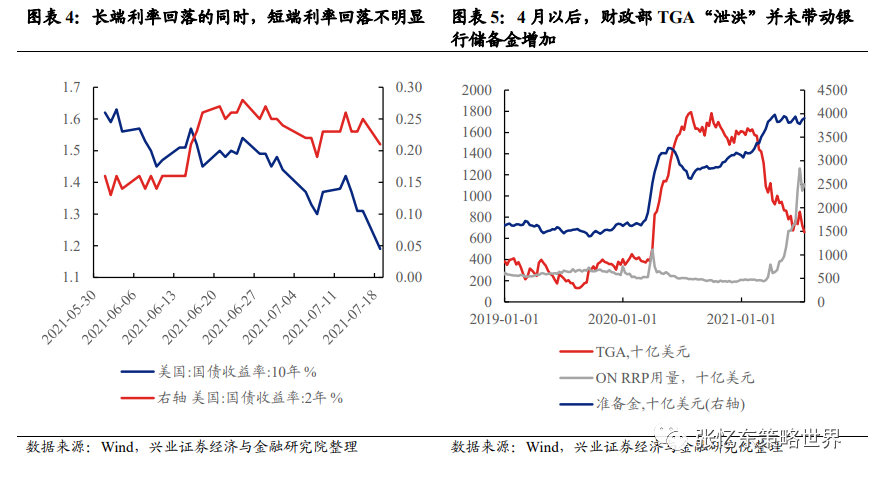

二、TGA账户“泄洪”流入债市拉低利率的解释存疑

首先,短端利率受流动性影响更为显著,但是在10年期美债利率大幅下行的时间段,2年期短端利率下行的幅度比较温和;

其次, 4月以后,财政部TGA“泄洪”并未带动银行储备金增加,O/N RRP用量走高显示资金回流美联储,对美债市场的传导并不直接。

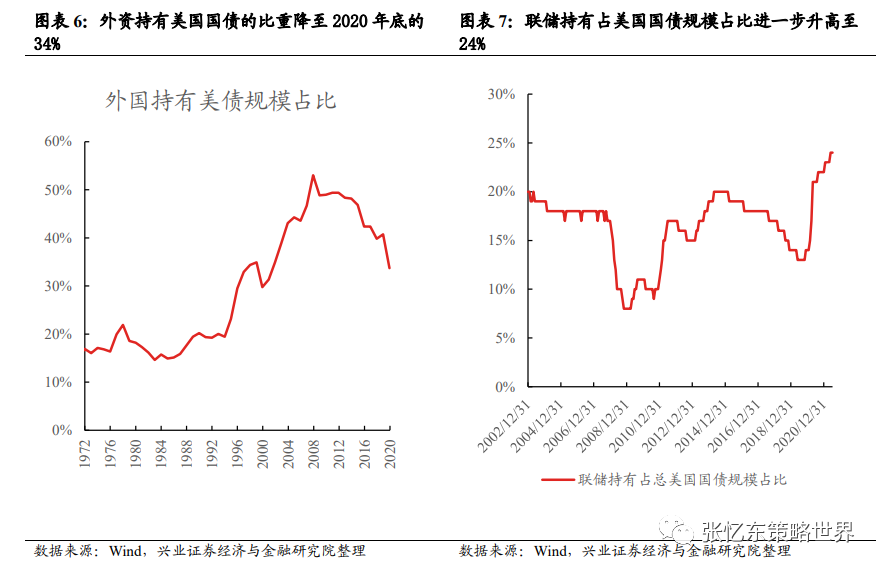

三、由于债务上限约束,7月财政部发债节奏明显放缓,联储或是压低美长端利率的主要力量,预计7月剩下的时间美债收益率继续维持低位

首先,正如我们在20210318《美债之谜》里提到的,美债的持有者结构发生了质变。践行MMT(现代货币理论),美联储为新增美债的主要购买方,这使得财政部的发债节奏成为影响美债收益率的重要变量。

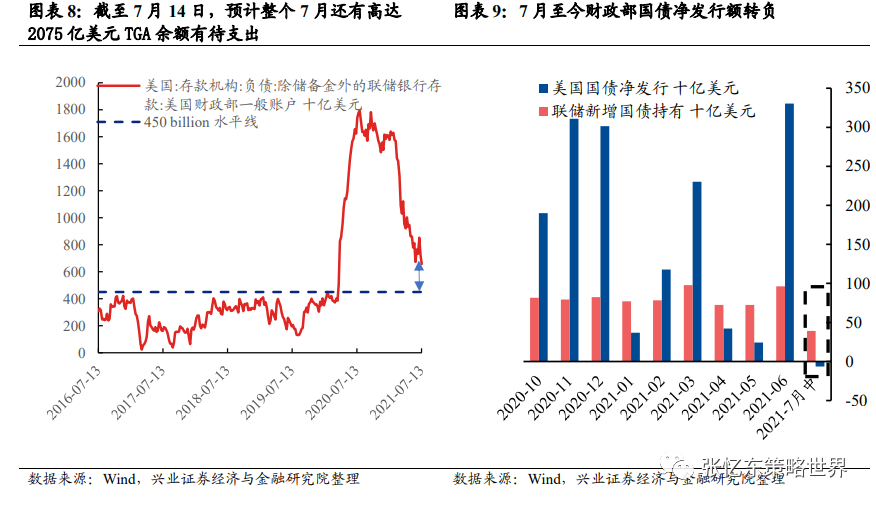

其次,基于债务上限约束,财政部7月的发债节奏明显放缓。0701至0716期间财政部净发型额为-64亿美元;而今年4-6月,美国国债月度净发行分别为420亿美元,240亿美元,3300亿美元。

第三,与此同时,联储依旧按照每个月1200亿美元购债规模(约800亿美元国债+400亿美元MBS),分摊到每个星期约200亿美元购买国债的步伐,不间断、持续地买债压低长端利率。

第四,联储购债并非市场行为,因此相比于配置机构而言,其不计成本地购入美债,在同等规模下,对于美债价格影响也更显著。

最后,预计7月接下来的时间,TGA账户“余粮”依旧过剩,财政部的发债需求将继续维持低迷,美债收益率继续维持低位;截至最新披露7月14日,基于债务上限约束,高达2075亿美元的余额有待支出。

四、8-9月财政部密集发债或给美长端利率带来反弹压力,但不会重演2、3月式飙升,中长期美国低利率将是常态。

根据3季度融资计划,美国财政部将在7月至9月发债融资8050亿美元,是2季度的两倍,并且当下两党缩减版的基建协议达成,还可能增加财政部实际融资需求。据此推算,后续美国财政部的发债计划将会集中在8月和9月,叠加8-9月市场对于联储Taper的预期也会有所提升,从而届时美国长端利率存在反弹的压力。

但是考虑到这一轮美国经济增长和通胀动能的峰值很可能在二季度,所以,中长期美国低利率将保持,下半年不会重演2、3月式飙升。

最后,再次强调美国大国博弈背景下,中长期保持低利率、刺激经济增长将是美国走出高债务泥潭的必由之路。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、近期疫情变数并非美长端利率大幅下行的核心原因

近期疫情变数是美债长端收益率下行的核心变量吗?不是。诚然,上周开始美国出现单日新增确诊病例数再次超过4万例的情况,加重了市场对经济前景的担忧,其对美长端利率下行有助推,但并非核心原因。

首先,Delta病毒变种所引发的疫情变数发酵已久。早在6月份,英国、俄罗斯等国的新增确诊病例数便再度大幅走高;

其次,以英国为例,虽然Delta病毒变种导致了新增确诊病例数走高,但是其未改变疫苗带来的新冠致死率下降的趋势。7日死亡病例数均值/2周前的7日新增确诊病例数均值所显示的死亡率自从2021年以来持续下降,这说明了对重症的抵御显示了疫苗的作用。

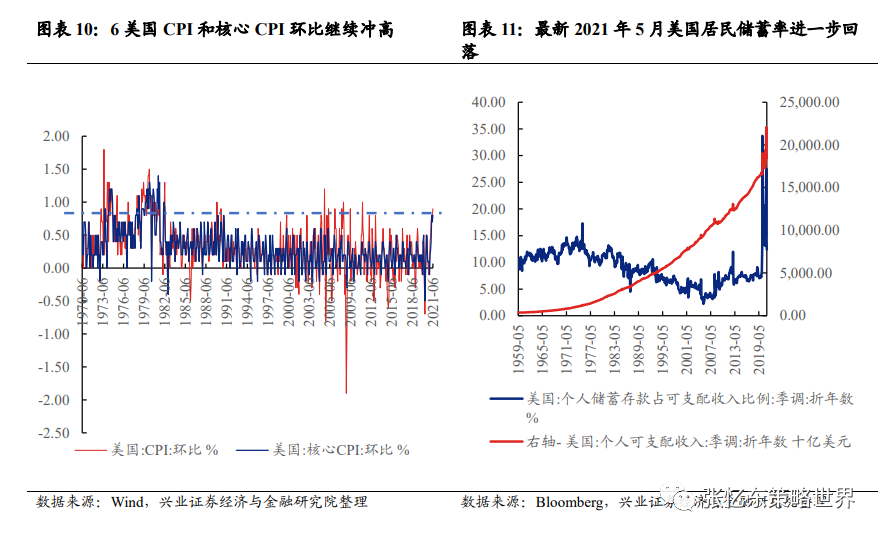

第三,7月以来,长端利率大幅下行的同时,通胀预期下行相对较为温和,这显示出经济前景因素并非长端利率下行的核心主导因素。10年期通胀预期仅从2.35%仅下降10bp至2.24%,从0707-0719期间,10年期通胀预期仅从2.35%仅下降11bp至2.24%,而同时期10年期美债名义利率从1.48%大幅下降29bp至1.19%。

二、TGA账户“泄洪”流入债市拉低利率的解释存疑

有解读认为,近期美债收益率下行是财政部TGA支出释放流动性,回流美债市场导致。我们持不同意见。

首先,短端利率受流动性影响更为显著,但是短端利率下行并不明显。如果是TGA“泄洪”导致的,那么因为流动性充裕所驱动的配置需求首先聚焦短端利率。事实上,在长端利率大幅下行的时间段,2年期短端利率下行的幅度比较温和,在0701-0719期间,2年期美债收益从0.25%仅下行4bp至2.21%。并且,如果从高频视角下,长端利率很多情况下是领先短端利率下行的。

其次, 4月以后,财政部TGA“泄洪”并未带动银行储备金增加,O/N RRP用量走高显示资金回流美联储。在0407-0714期间,TGA账户下降了2974亿美元;同时期,银行储备金反而减少了299亿美元,同时期,我们看到O/N RRP用量的大幅走高。因此TGA账户和ON RRP用量的一降一升,显示的是财政部流动性回流美联储,银行准备金并未增加,对美债市场的传导并不直接。

三、由于债务上限约束,7月财政部发债节奏明显放缓,联储或是压低美长端利率的主要力量,预计7月剩下的时间美债收益率继续维持低位

基于债务上限约束,财政部7月的发债步伐明显放缓,而联储依旧维持每个月1200亿规模(约800亿美元国债+400亿美元MBS)的购债节奏,或是压低7月份美债长端利率的核心原因。展望7月剩下的时间,TGA账户“余粮”依旧过剩,财政部发债需求将继续低迷,美长端利率将继续维持低位徘徊。

首先,正如我们在20210318《美债之谜》里提到的,美债的持有者结构发生了质变。践行MMT(现代货币理论),美联储为新增美债的主要购买方,这使得财政部的发债节奏成为影响美债收益率的重要变量。2020年美国政府净发行了4.54万亿美元的国债,美国国债增量占当年净发行量的52%。当下,外资持有美国国债的比重由2015年底的47%下降至2020年底的34%。截至2021年6月30日,联储持有占美国国债规模占比进一步升高至24%。

其次,7月至今财政部国债净发行额转负。截至最新从0701至0716期间财政部净发型额为-64亿美元;而今年4-6月,美国国债月度净发行分别为420亿美元,240亿美元,3300亿美元。

第三,与此同时,联储依旧按照每个月1200亿美元购债规模(约800亿美元国债+400亿美元MBS),分摊到每个星期约200亿美元购买国债的步伐,不间断、持续地买债压低长端利率。比如今年4-6月联储对应当月新增持有为725亿美元,724亿美元,962亿美元。在0701至0704期间,联储新增持有国债规模为392亿美元。

第四,从微观交易角度,联储购债并非市场行为,因此相比于配置机构而言,其不计成本地购入美债,在同等规模下,对于美债价格影响也更显著。

最后,预计7月接下来的时间,TGA账户“余粮”依旧过剩,财政部的发债需求将继续维持低迷,美债收益率继续维持低位。根据5月3日披露美国财政部融资计划,预计在债务上限到期日7月31日将TGA账户下降至4500亿美元。但是截至最新披露7月14日,财政部TGA账户还有6575亿美元,高达2075亿美元的余额有待支出。

四、8-9月财政部密集发债或给美长端利率带来反弹压力,但不会重演2、3月式飙升,中长期美国低利率将是常态

基于财政部将会在8-9月密集发债融资,以及叠加届时的Taper预期,美债收益率在8-9月或存在阶段性反弹的压力。

首先,根据3季度融资计划,美国财政部将在7月至9月发债融资8050亿美元,是2季度的两倍,并且当下两党缩减版的基建协议达成,还可能增加财政部实际融资需求。据此推算,后续美国财政部的发债计划将会集中在8月和9月,从而带来美国长端利率反弹的压力。

其次,6月份美国CPI超预期,7月份通胀或仍会高位徘徊,经济回落不明显,且随着储蓄率回落,美国失业率或有望小幅改善,所以,8、9月份债券市场对于联储Taper的预期也会有所提升。

但是考虑到这一轮美国经济增长和通胀动能的峰值很可能在二季度,所以,中长期美国低利率将保持,下半年不会重演2、3月式飙升。

最后,再次强调美国大国博弈背景下,中长期保持低利率、刺激经济增长将是美国走出高债务泥潭的必由之路。美债收益率将维持低位震荡,这是美国实践MMT(现代货币理论)的必然选择,是美国依赖债务扩张型经济刺激之路的必然结果,是大国博弈背景下编造“赢得经济竞争”的新“美国梦”的前提条件。

五、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

本文选编自 微信公众号“ 张忆东策略世界”,作者: 张忆东;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP