美债跌破1.3%和油价下跌在反映什么?

核心观点:

本次疫情再起对总需求和经济复苏预期造成了冲击。全球疫情发展呈现出周期性规律,近期全球疫情进入新一轮上升期,而Delta变种病毒是本轮疫情的重要推手,欧亚是疫情发酵的重点区域,制造业生产能力受影响显著,这使得近期的疫情对于全球需求冲击大于商品供给冲击,供需矛盾缓和,通胀压力下降,此前持续走强的制造业景气度下降,出口承压。

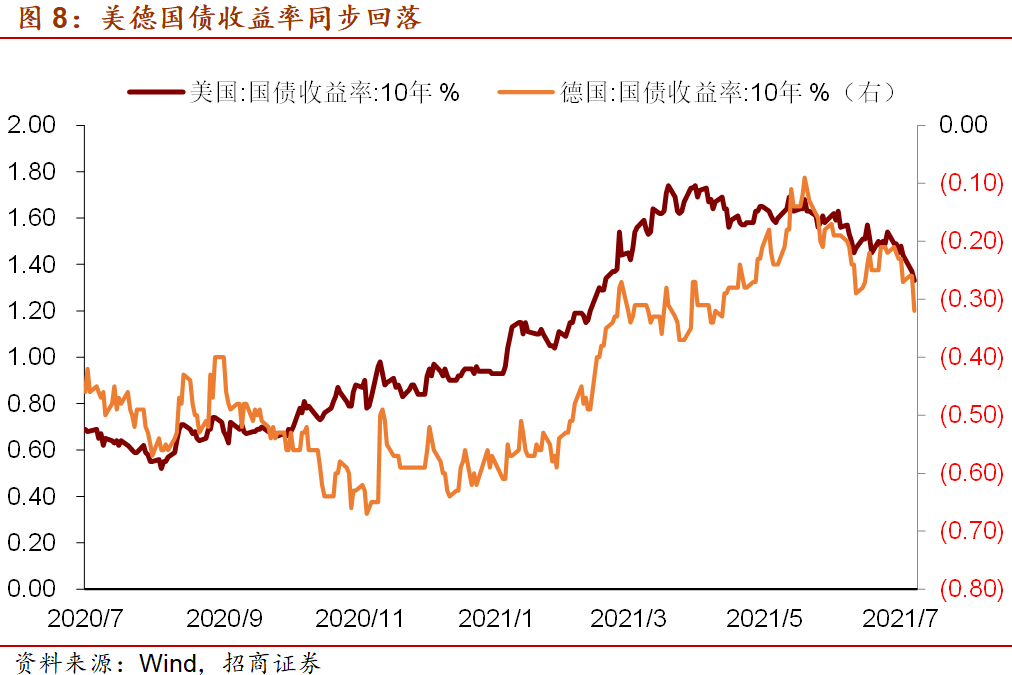

包括美债、油价在内的各类资产价格主要反映了经济复苏的势头可能陷入停滞、需求趋弱缓和了供需矛盾,经济增长和价格上涨预期双双回落。5月-6月中的美债收益率下行中,通胀预期和实际利率均有贡献,流动性宽松和供需矛盾缓和是主因,而6月下旬的美债收益率下破1.3%或主要反映全球经济预期的恶化;欧洲疫情相对更为严峻,推动美元指数反弹。在维持限产背景下,疫情再度发酵引发的对商品需求的担忧是油价下跌重要的助推因素,而油价的表现也是大宗商品整体表现的缩影;欧美股市调整反映经济下行和企业营收下降风险。应关注当前情景使美联储货币政策正常化进程放缓、延后的潜在可能。

海外形势对我国有四点影响,总体有利于国内债券市场的利率下行,相对不利于股票市场。第一,亚洲疫情发酵对国内疫情的扩散效应更强,直接对国内经济活动构成威胁;第二,东南亚国家生产能力下降对中国进出口构成负面影响;第三,全球需求预期恶化,大宗商品价格下跌,有助于缓解国内通胀压力;第四,风险情绪恶化,股票市场资本流入或将边际减少,但中美利差走阔对债市资金流入构成支撑。

以下为正文内容:

一、 美债跌破1.3%和油价下跌在反映什么?

1、本次疫情再起冲击了总需求

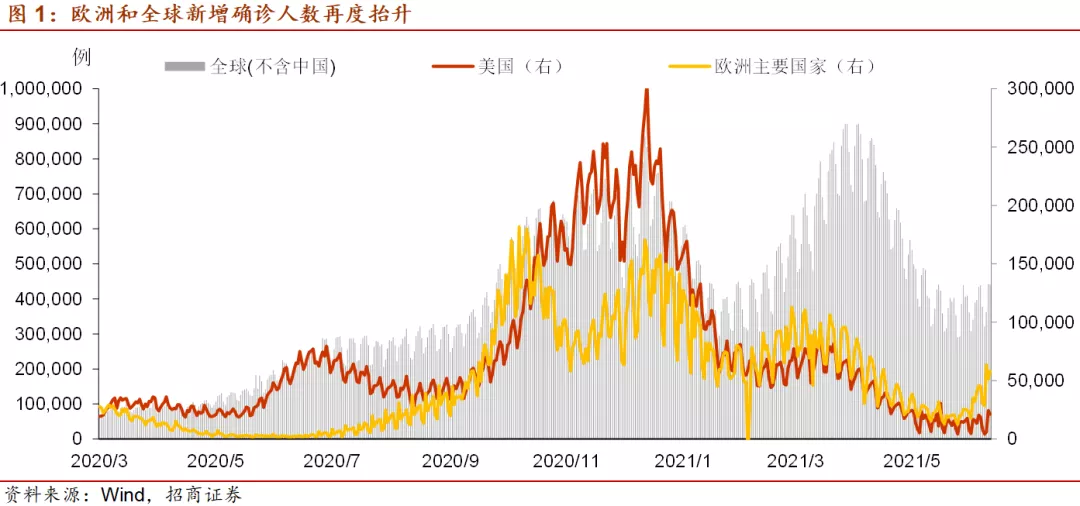

全球疫情发展呈现出周期性,近期全球疫情进入新一轮上升期。在《回归与变革—2021年下半年宏观经济展望》中我们即强调,全球和主要发达国家的每日新增确诊人数波动呈现出一定的的规律性,疫情的波峰-波峰、波谷-波谷间的时长大概为3-4个月,背后是疫情发酵-政策应对-疫情好转所需的大体时长。

这预示着当前疫情将进入近两个月的再度发酵阶段。从全球(不含中国)的新增确诊人数来看,近期的绝对底部出现在6月20日,此后便出现了震荡上行,欧洲疫情再度发酵也始于这一时点,美国暂时相对平稳,但也呈现出了上升趋势。

Delta变种病毒是本轮疫情的重要推手。世卫组织警告,Delta变种病毒是迄今为止感染最快的新冠变种病毒,当前已席卷全球多个国家。美国CDC发布的最新数据显示, Delta变种现在是美国新冠感染的主要毒株,超过了Alpha变种,超过新增病例数的一半。Delta变种的出现,一方面于短期推升疫情,一方面可能对当前疫苗的有效性造成挑战,提高实现全民免疫的难度。

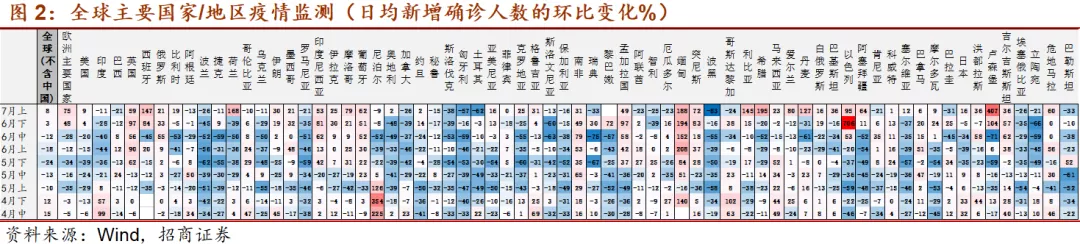

欧亚是疫情发酵的重点区域。从国别地区情况看,欧洲、亚洲、特别是东南亚是疫情发酵的主要区域。巴西、土耳其、巴拉圭、加拿大、埃塞俄比亚等商品生产国、资源国尚处于改善之中,不过1个月后也可能滞后地进入新一轮发酵。

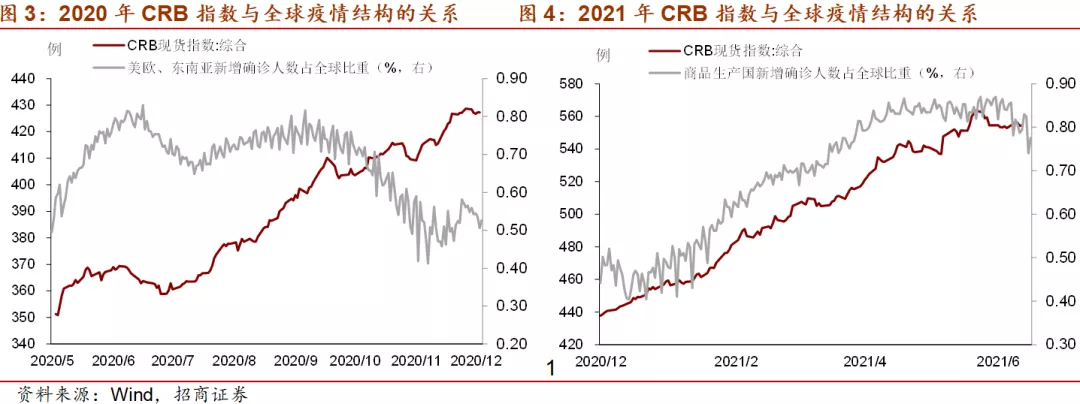

疫情的区域结构特征造成近期的疫情对于全球需求冲击大于商品供给冲击,供需矛盾缓和,通胀压力下降。我们以美欧和东南亚地区的新增确诊代表需求端的的变化,以其他国家地区的新增确诊代表供给端的变化,美欧东南亚地区的新增确诊在全球的占比则可以指代需求相对供应的变化趋势,由下图可见,这一指标对以CRB综合指数指代的大宗商品价格变化有一定解释力,指标上升,则商品价格上涨较快,指标下降则涨势缓和或小幅调整。

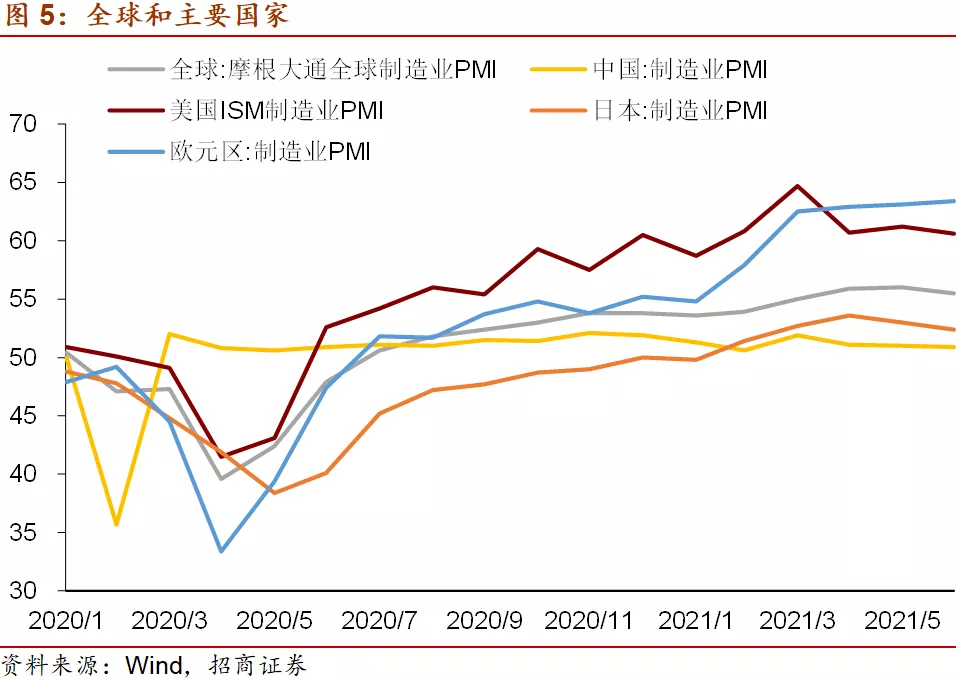

PMI同样显示出疫情对全球经济复苏、特别是制造业的负面影响。6月全球制造业PMI较上月回落0.4个百分点至56.8,中美日的制造业PMI也均有回落,分区域看,印度、马来西亚和越南等国制造业PMI较上月明显回落,亚洲制造业PMI较上月降幅较大,欧洲、美洲和非洲制造业PMI也较上月均回落。印度、马来西亚和越南等亚洲国家采取了较为严格的管控措施来控制疫情,使得全球制造业增速放缓。我国PMI新出口订单的回落或也受此影响。

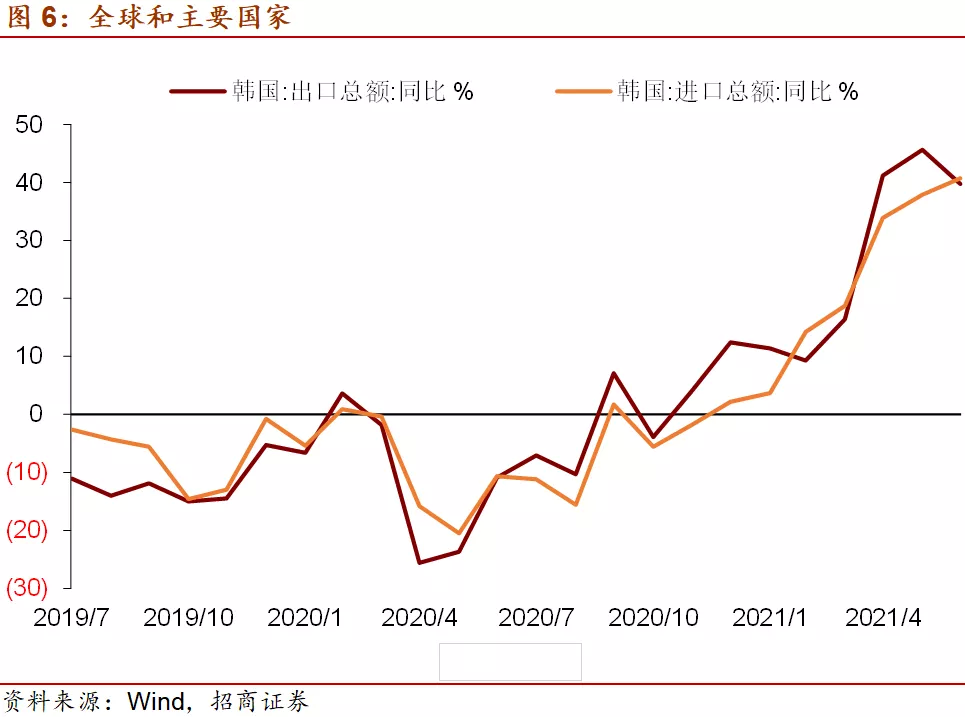

在出口增速连续三个月大幅改善后,6月韩国出口同比增速显著回落,而进口仍有所上升,或也侧面反映出韩国疫情恶化对其制造业生产和出口能力的制约。

2、各类资产都在反映经济预期的恶化

理解了上述背景之后,我们就不难理解近期资产价格的变化,简而言之,各类资产价格主要反映了经济复苏的势头可能陷入停滞、需求趋弱缓和了供需矛盾,经济增长和价格上涨预期双双回落。

我们在《美债收益率回落的原因与宏观含义》中曾经说明,5月中下旬至6月中旬美债收益率的快速回落或主要受到两方面因素影响:一是美元流动性环境的宽松,其中短期货币政策预期相对平稳是美元流动性宽松的背景因素,但逆回购规模创新高表明宽松的流动性并不是来自于美联储对流动性的额外投放。美元流动性突然大增的原因之一美国财政部TGA账户存款的释放。而海外美元流动性同样较为充裕,全球美元信用扩张所带来的全球美元供给上升,最终回流美国、购买美债,从而压低美债收益率。二是供需矛盾的缓解。商品国疫情降温,供给或有恢复,供需矛盾或有缓和,通胀预期回落。

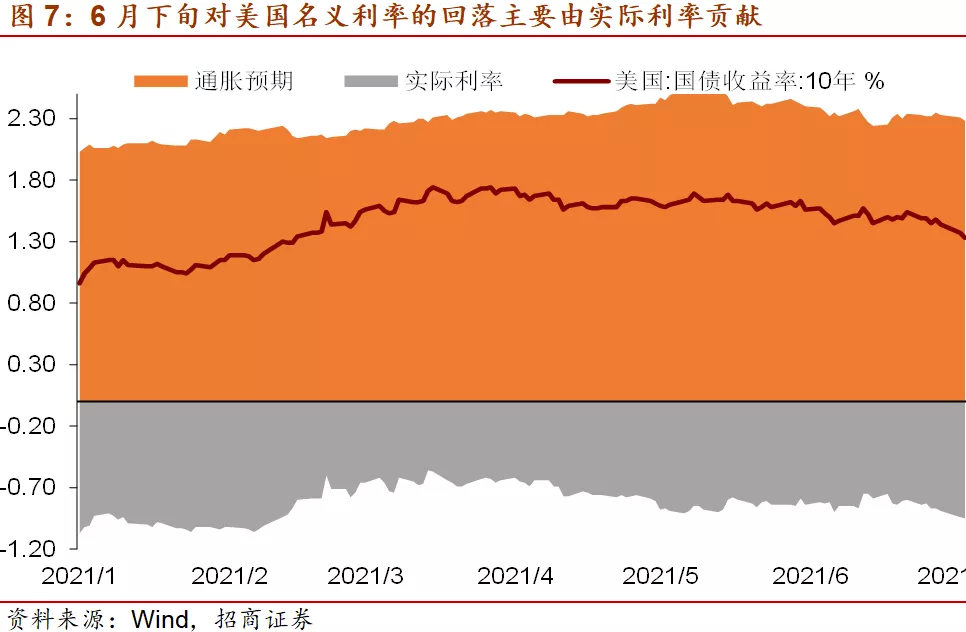

除了上述因素外,6月下旬的美债收益率下破1.3%反映了全球经济预期的恶化。6月下旬以来,美债收益率进一步下行,并跌破1.3%,大超市场预期。我们此前一直强调,美元是全球的美元,美债是全球的美债,美债和欧洲核心国国债也存在一定同质性,因此美债是全球的避险资产,也反映全球经济运行的状况,虽然当前美国疫情并未发酵、经济政策也未呈现显著转向,但欧洲、全球经济预期恶化的信号最终使得资本回流美国、以及增持美债,从而一方面支撑美元指数,一方面压低了美债收益率。拆解来看,5月-6月中的美债收益率下行中,通胀预期和实际利率均有贡献,而6月下旬美债收益率的下行主要由实际利率,而非通胀预期下降所贡献,且期限利差收窄,或也侧面印证了这一点。

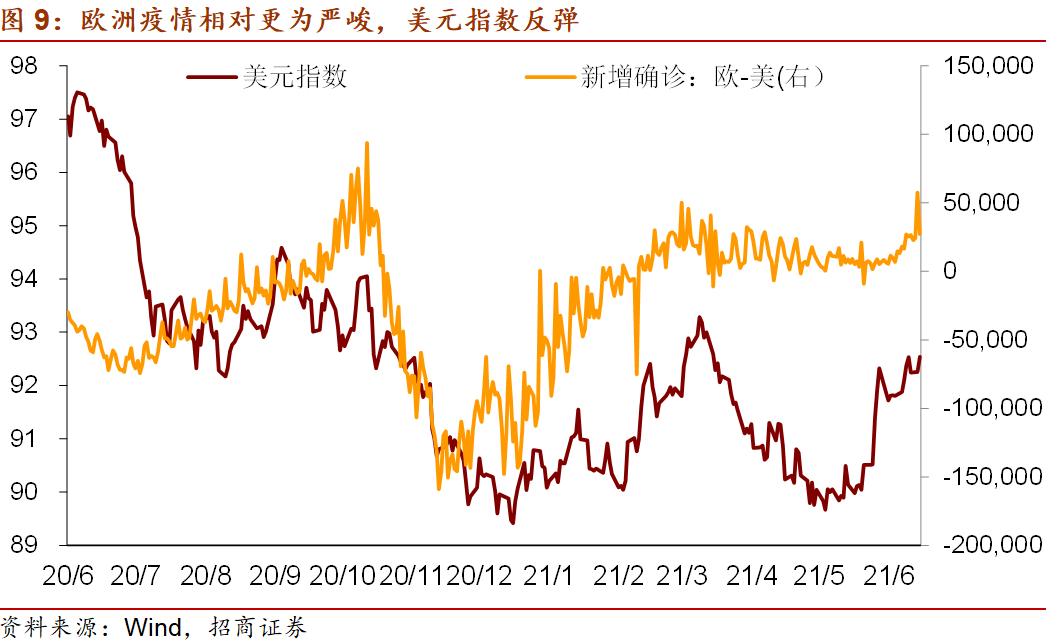

欧洲疫情相对更为严峻,推动美元指数反弹,关注美联储货币政策正常化进程的潜在放缓。自新冠疫情以来美元指数大体呈现回落趋势,而回落趋势中也有反弹,当前美元指数处于疫情以来的第三次反弹中,每一次美元指数的反弹都伴随着欧洲疫情相对美国疫情的恶化,或美国疫情相对欧洲的显著改善,背后是两个地区疫情发展节奏的差异。

据此来看,美元指数短期可能继续反弹,而美国疫情的滞后发酵,以及由此带来的美联储货币政策表态的相应变化,可能成为本轮美元指数反弹结束的契机,因为从过去来看,对于宽松货币政策的大拐点而言,美联储会着重考虑就业、也会受到全球经济环境的影响,而疫情无疑对这两点均产生了不利影响。

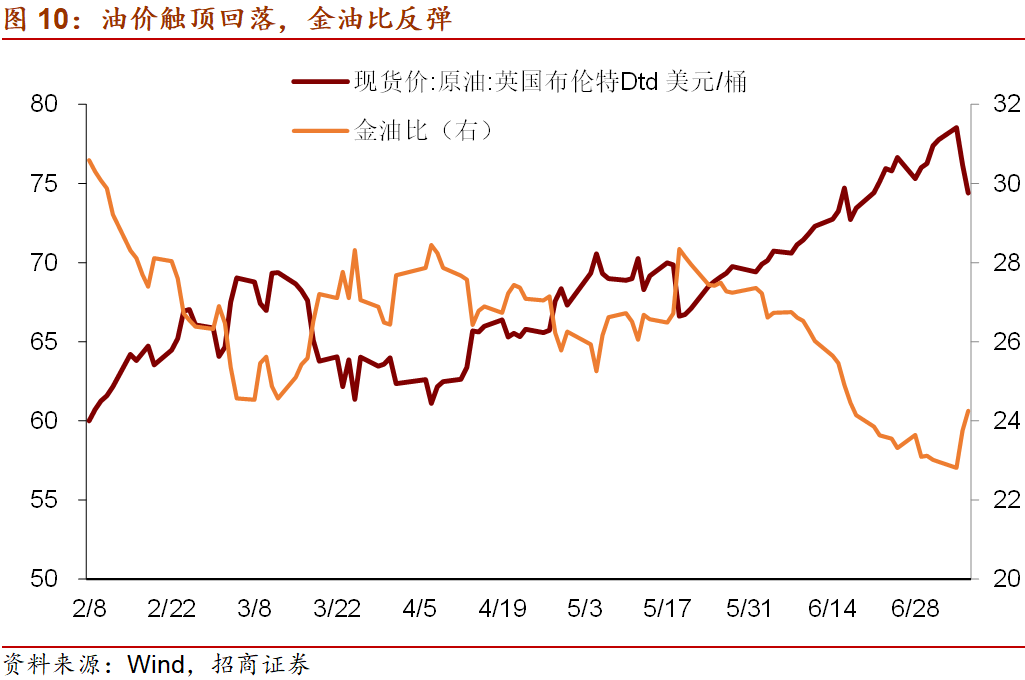

在具备闲置产能的情况下,OPEC+迟迟无法就增产达成一致,暂时继续维持当前的产量配额,低于市场预期,实际上对于油价构成支撑,但在此背景下,布伦特原油现货价格冲高至78.5美元/桶后又快速回落至74美元/桶,金油比亦显著反弹,疫情再度发酵引发的对商品需求的担忧是重要的助推因素,而油价的表现也是大宗商品整体表现的缩影。

7月8日,美欧股市同步下跌,美国标普500指数、德国DAX指数分别下跌0.9%、1.7%,标普500波动率指数(VIX)指数从16.2抬升至19,显示风险情绪恶化。在流动性环境维持宽松的情况下,欧美股市均出现下跌,或也开始反映经济下行对于企业营收、盈利的不利影响。

3、海外形势对我国的四点影响

第一,亚洲疫情发酵因地理距离接近对国内疫情的扩散效应更强,直接对国内经济活动构成威胁,同样不利于国内经济预期。

第二,作为中国重要的贸易合作伙伴和处于同一条产业链上的制造业国家,东南亚国家生产能力的下降也对中国进出口构成负面影响。

第三,全球需求预期恶化,大宗商品价格下跌,有助于缓解国内通胀压力。

第四,风险情绪恶化,股票市场资本流入或将边际减少,债市资金一方面受到风险偏好的不利影响,但另一方面,美债收益率下行、中美利差走阔,使得中国国债配置价值上升,资金流入或相对稳定。

整体而言,当前外部因素有利于国内债券市场的利率下行,相对不利于股票市场。

本文选编自“轩言全球宏观”,作者:轩言全球宏观;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP