6月进出口数据点评:外需韧性依旧,关注限产预期兑现对国内生产和进口的影响的持续性

对债市而言,降准落地后,市场集中交易货币政策宽松预期,其中也包含了对政策周期性放松和基本面走弱的预期,与央行一再宣称的货币政策方向未变,存在差异。故后续资金价格中枢是否下台阶,以及基本面是否显示下行压力,成为验证当前交易逻辑的重要因素;显然,前期发布的通胀数据和金融数据,以及6月进出口的超初期表现,并未证实基本面承压的交易逻辑,近期仍关注6月主要经济数据和GDP增速表现。

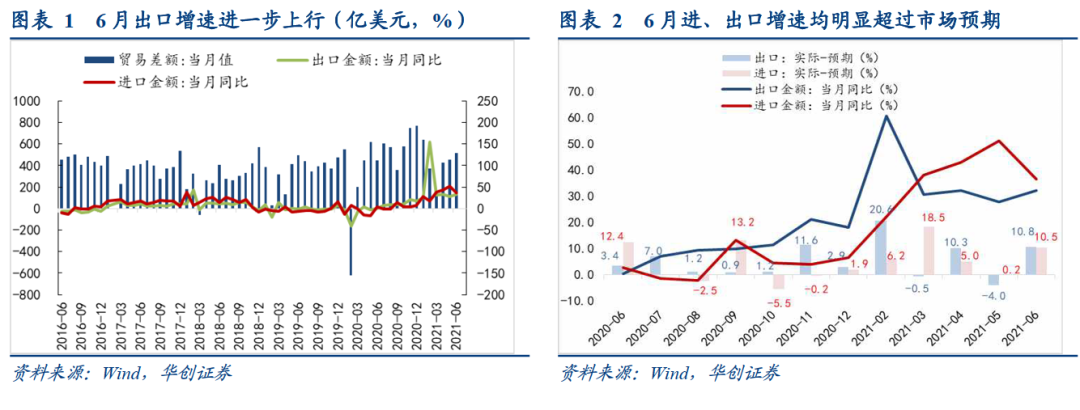

7月13日公布的外贸数据显示,以美元计,6月出口同比增32.2%,预期增21.4%,前值增27.9%;进口同比增36.7%,预期增26.2%,前值增51.1%;贸易顺差515.3亿美元。6月进出口表现仍显韧性,增速均超市场预期。

1、出口:外需韧性维持,主要出口产品环比改善

海外需求的进一步释放,尤其是制造业投资需求,成为国内出口韧性的主要来源。其一,服装、鞋靴、家具等消费品出口环比增量上升,海外消费需求复苏的支撑作用仍然较强;其二,高新技术产品、机电产品单月出口恢复环比正增长,对总出口的拉动作用边际增强;其三,中间工业制品出口量、价齐升,钢材出口表现亮眼,主要受到出口装船时滞、内外价差扩大等影响。

后续来看,三季度基数走高对出口同比增速影响明显,出口同比或呈现逐步下行的态势,但外需韧性维持,出口环比所体现的外需边际,或仍维持稳定状态,外需回落或不至于构成国内经济增长边际下行的压力来源。

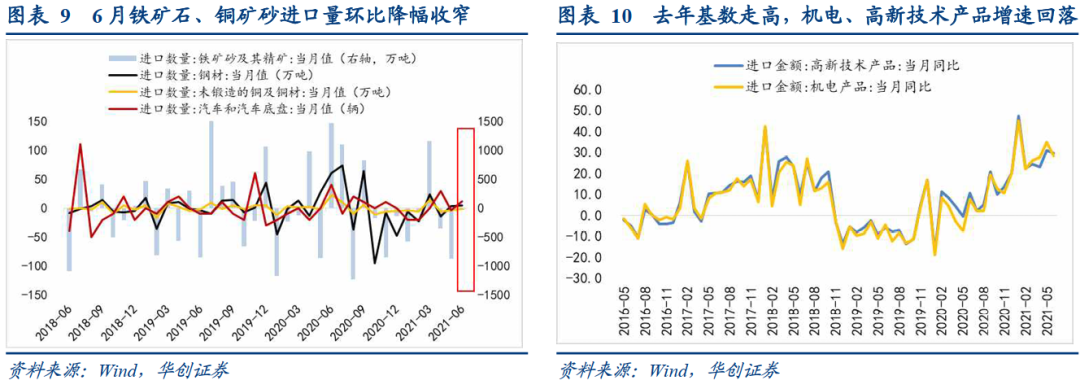

2、进口:淡季效应叠加政策调控,大宗商品进口量延续下滑

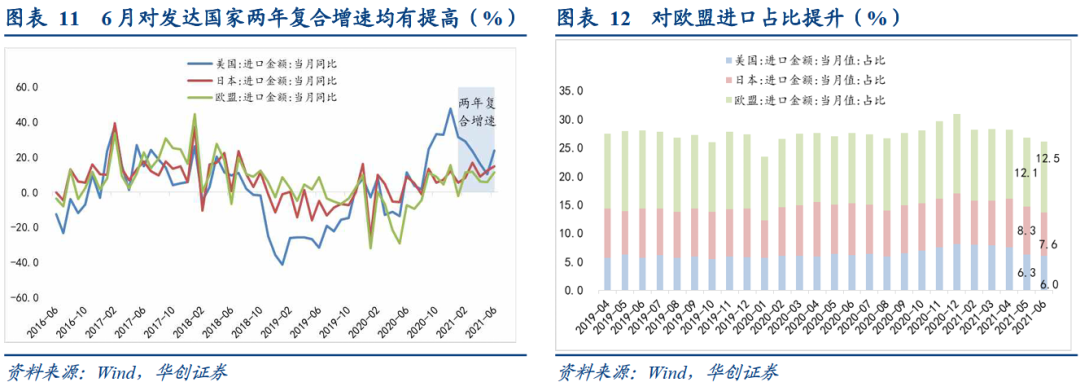

淡季效应和大宗涨价对进口的扰动存在,但国内投资需求修复和贸易协议执行等因素,使得6月进口表现超出预期。其一,铁矿石、铜矿石等主要大宗商品进口数量环比继续下降,国内保供稳价调控、终端需求淡季效应下,下游采购偏谨慎;其二,机电、高新技术产品进口表现环比明显改善,意味着6月制造业投资表现或不弱,粮食、煤和汽车(含底盘)等品种的进口环比明显偏强。

后续来看,7、8月淡季效应料将继续释放,此外限产政策的执行也有收紧的可能,这一背景下,铁矿石等大宗品的进口表现或延续环比回落,需要关注限产预期兑现对国内生产和进口的影响的持续性。

风险提示:限产执行力度较严,进口需求超预期下行。

正文

7月13日公布的外贸数据显示,以美元计,中国6月出口同比增32.2%,预期增21.4%,前值增27.9%;进口同比增36.7%,预期增26.2%,前值增51.1%;贸易顺差515.3亿美元,预期455.7亿美元,前值455.3亿美元。以人民币计价,中国6月出口同比增20.2%,预期增14%,前值增18.1%;进口增24.2%,预期增20.4%,前值增39.5%。6月进出口增速均超市场预期,外需维持偏强的韧性。

一、出口:外需韧性维持,主要出口产品环比改善

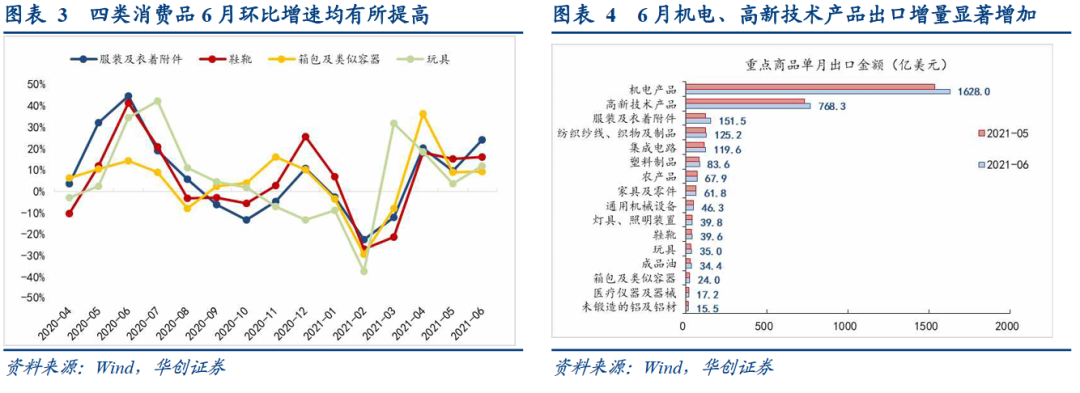

按美元计价,6月出口金额2814.2美元,同比增速32.2%,单月出口金额环比增长约175亿美元,环比增速7%,从往年同期的季节性特征来看,今年6月出口表现较强。第一,6月消费品环比表现明显改善,外需消费的支撑仍有韧性。因去年基数逐步走高,6月消费类商品(服装、鞋靴、箱包、玩具)出口增速进一步下滑,分别为17.7% / 34.6% / 39.2% / 40.5%;按环比表现看,上述四类消费品单月出口环比增量较5月均有明显扩大,说明海外消费需求复苏的支撑作用仍然偏强。

此外,地产后周期相关耐用品(家具、灯具)同比分别增25.3%、22.4%,环比增速-1.8%、5.6%,比5月明显转弱。往后看,消费品出口维持韧性的同时,也存在回落风险,需重点关注。一方面,5月美国消费品产出指数环比上行,已经恢复到疫情前的水平,供需缺口持续收敛,或减少对中国消费品进口;另一方面,6-7月美国多个州将先后停止发放失业救济金,补贴力度减弱有可能削弱消费意愿。

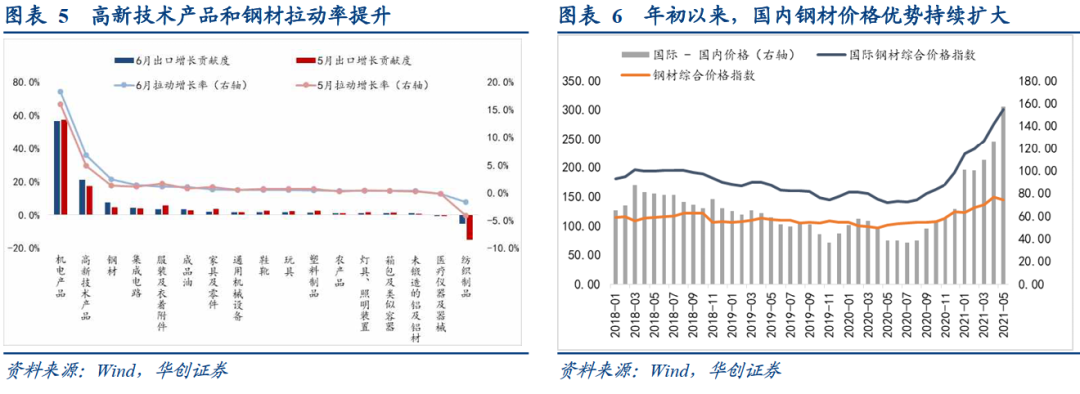

第二,高新技术产品、机电产品等出口大项,单月出口恢复环比正增长,对总出口的拉动作用显著增强。6月高新技术产品、机电产品同比增23.1%、31.2%,环比增速回升至5.3%、6.2%,较5月明显提高,二者合计拉动出口增长25%,出口贡献占比提升至77%,成为6月出口超预期的主要带动项,或体现海外工业生产的加速修复,厂商设备投资需求进一步释放。

我们可以从海外经济体的生产和景气数据中得到验证:一则,美国制造业产能利用率在去年下半年以来保持上升趋势,2021年5月达到75.6%,基本回到疫情前的正常水平,其中机械、计算机、电气设备等中下游行业的5月生产指数已经超过或持平2019年的同期水平,生产景气度明显修复;二则,6月全球制造业PMI继续上行至56%,美国ISM制造业PMI中,新订单、库存订单分项保持在60%以上的高景气,而供应商交付时间分项在76%的历史高位,这说明当前海外供应能力相对于较强的需求而言依然不足;三则,去年下半年至今年一季度,美国制造企业当季盈利表现持续改善,其中今年一季度盈利(折年数)超过2019年各季表现。

上述因素综合反映出今年上半年,海外制造企业的投资扩张需求偏强,这可能是年初以来机电产品出口保持强韧性的重要原因 ,且时至年中,海外投资需求仍在释放中。

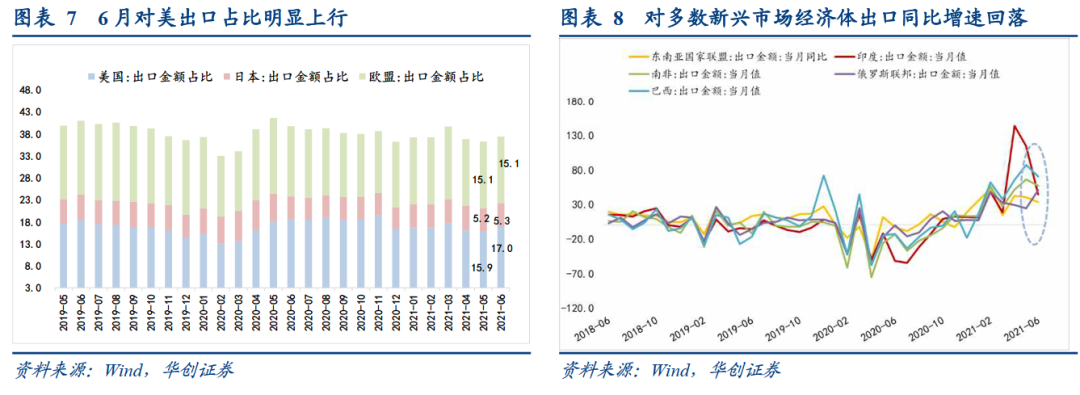

第三,中间工业制品出口量、价齐升,钢材出口表现亮眼。6月钢材、铝材出口金额环比5月分别增54%、8%,数量分别增23%、4%,对应海外持续修复的工业生产。

本月钢材出口表现较为亮眼,我们认为有以下几个因素:(1)年初至今,国际-国内钢材的价格差持续扩大,根据中国钢铁工业协会数据,5月国际钢材综合价格指数环比继续上行,而国内钢材价格回调,价格优势之下,钢材出口表现保持韧性;(2)由于钢材装船与出口接单存在时滞,因此6月钢材出口更多地体现4月接单情况,彼时市场传闻出口退税政策,但尚未落地,存在一定“抢出口”效应;(3)5月广东局部疫情反复,港口作业明显受到影响,部分钢材出口运输需求后移至6月释放。

分出口国别来看,6月对发达经济体出口占比回升。6月,对美、欧、日同比增速分别为17.8%、26%、27.2%,三者合计占出口金额比重约37.4%,比5月有所回升。按环比表现看,6月对日出口环比负增长;对美环比增5%,出口增速进一步放慢;而对欧出口相较于5月明显修复,环比增速8%。新兴市场国家出口占比小幅下滑,主要受变异毒株传播的影响。

6月对东盟及金砖四国出口金额占比小幅回落至17.6%,受德尔塔变异毒株传播的影响,6月多数东盟国家疫情形势恶化,显著冲击生产经营活动,工厂陆续停工,从数据来看,印尼6月制造业PMI下滑1.8pct至53.5%、马来西亚下滑11.4pct至38.3%、越南下滑9pct至44.1%、印度下滑1.3pct至48.1%。由于东盟国家疫苗接种速度偏慢,且本轮疫情仍在发展中,故短期内当地工业生产活动或难以较快恢复,对上述国家的出口也有进一步下行的可能。

所以,海外需求的进一步释放,尤其是制造业投资需求,成为国内出口韧性的主要来源。后续来看,三季度基数走高对出口同比增速影响明显,出口同比或呈现逐步下行的态势,但外需韧性维持,出口环比所体现的外需边际,或仍维持稳定状态,外需回落或不至于构成国内经济增长边际下行的压力来源。

二、进口:淡季效应叠加政策调控,大宗商品进口延续下滑

6月我国进口金额2298.9亿美元,创单月历史新高,同比增36.7%,剔除基数影响后,两年复合增速18.8%,高于5月,进口表现持续偏强。从数量上看,大宗商品进口量延续环比下降的趋势,基本符合淡季效应特征。6月铁矿石、铜矿砂进口量同比增速-12.1%、-34.7%,环比分别变化 -0.4%、-3.9%,进口量延续连月下降的趋势,不过降幅较5月收窄,符合往年淡季6月环比回落的特征。

钢材环比小幅增4.6%,整体维持在较低的水平。出口关税调整之后,部分外销钢材转为内销,同时6月中旬,国内钢材价格在保供稳价政策的影响下开始回落,但国内钢价相较于海外仍有较大优势,进口动力不足;大宗价格因素对进口金额的影响转弱。

6月国际大宗商品价格表现分化,例如LME铜价环比回落,铁矿石延续上行,但涨幅收窄,价格因素对于进口金额的影响整体有所减弱;此外,6月汽车进口数量环比转正,单月进口量持平去年四季度的水平,可能与年中时点贸易商补库有关;高新技术产品、机电产品进口,二者进口金额同比增29.5%、28.4%,环比增速升至9.4%、8.7%,相较于5月明显改善,暗示6月制造业投资表现或不弱;粮食、煤和汽车(含底盘)等品种的进口环比明显偏强。

故淡季效应和大宗涨价对进口的扰动存在,但国内投资需求修复和贸易协议执行等因素,使得6月进口表现超出预期。

分进口国别来看,对发达国家进口增速回升,占比下降。6月我国对美国、欧盟、日本进口金额同比增速分别为38%、34%、21%,3国两年复合增速较5月均有所提高,环比分别增9.3%、1.8%、11.2%,对美、日的进口改善幅度较为显著。其他国家方面,对东盟国家单月进口金额环比微增,其中对印度、马来西亚、泰国环比为负增长,与这些国家疫情恶化有关。

所以,6月进口维持了偏强的表现,表明当月工业生产依旧不弱。在淡季效应和国内保供政策的调控之下,下游对大宗品的采购依然谨慎,进口量连月下降,展望三季度,7、8月淡季效应料将继续释放,此外限产政策的执行也有收紧的可能,这一背景下,铁矿石等大宗品的进口表现或延续环比回落,需要关注限产预期兑现对国内生产和进口的影响的持续性。

对债市而言,降准落地后,市场集中交易货币政策宽松预期,其中也包含了对政策周期性放松和基本面走弱的预期,与央行一再宣称的货币政策方向未变,存在差异。故后续资金价格中枢是否下台阶,以及基本面是否显示下行压力,成为验证当前交易逻辑的重要因素;显然,前期发布的通胀数据和金融数据,以及6月进出口的超初期表现,并未证实基本面承压的交易逻辑,近期仍关注6月主要经济数据和GDP增速表现。

本文编选自“华创债券论坛”,作者:华创固收团队;智通财经编辑:何鹏程。

扫码下载智通APP

扫码下载智通APP