高镍三元前驱体顺利量产,中国中冶股价有46%上升空间?

导读:

国君建筑韩其成/满静雅认为:中冶集团(01618)高镍三元前驱体顺利量产。公司镍全球单位现金成本最低,需求超预期价格高位运行利润将创新高。公司是全球最大冶金服务商,前5月订单增45%超预期。

投资要点:

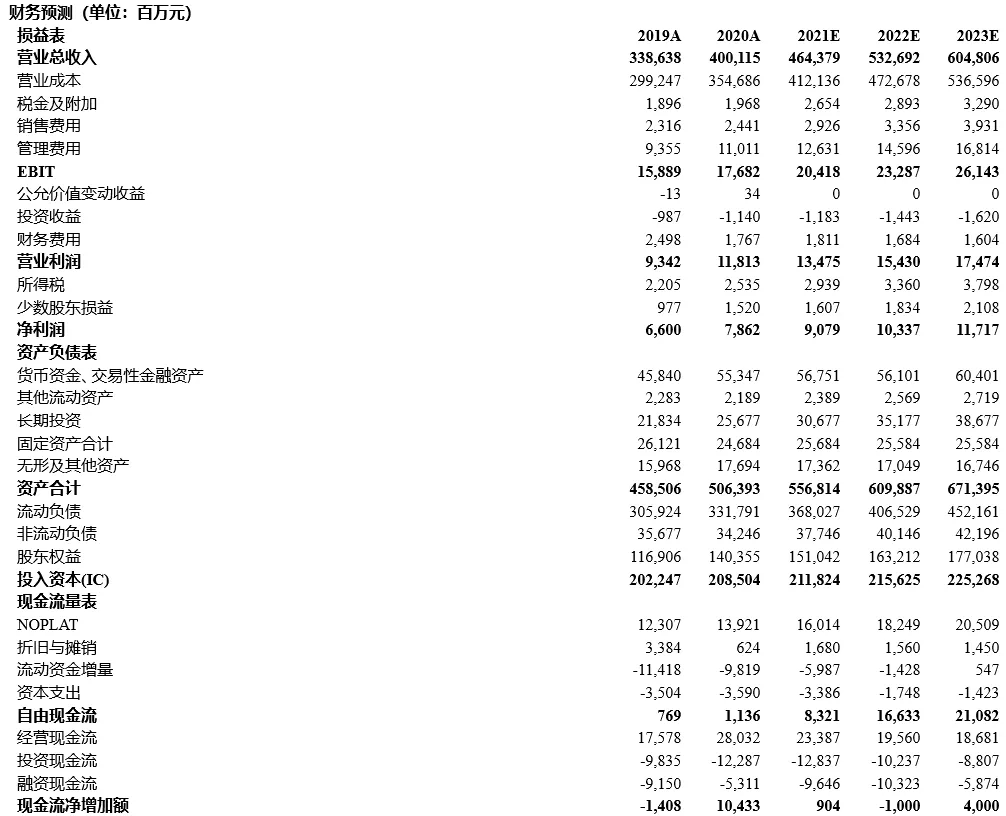

1、增持。人民资讯报道,中治集团高镍三元前驱体顺利量产。公司镍矿全球单位现金成本最低和运营水平最高,电动车高镍消费超预期镍价超涨,前5月建筑订单增45%超预期,上调预测2021-23年EPS至0.44/0.50/0.57元、增15/14/13%,上调目标价至4.51元(46%空间),对应PE为10/9/8倍。

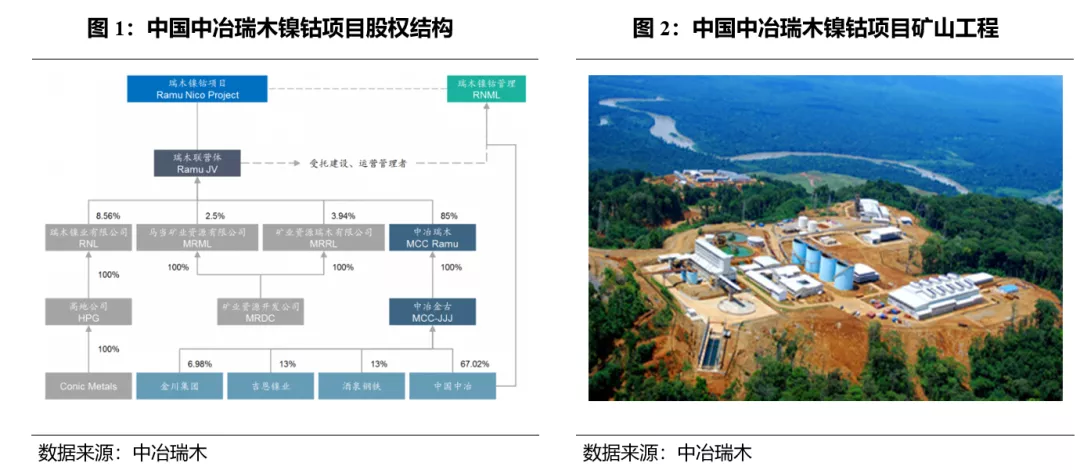

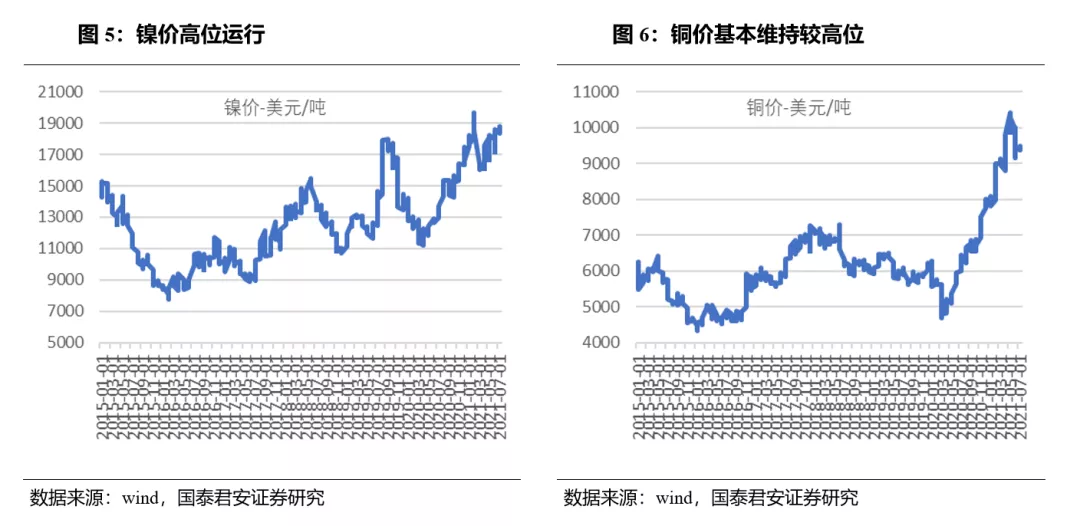

2、公司镍成本全球最低/需求超预期盈利将新高,集团高镍三元前驱体量产。(1)公司巴布亚新几内亚瑞木镍钴2020年生产金属镍3.4万吨/钴2941吨,达产率103%是全球已投产红土镍矿中达产率和运营水平最高矿山,单位现金运营成本全球成本最低,二期翻倍产量规划中。新能源汽车对高镍三元动力电池需求超预期,镍价将继续超预期高位运行(镍均价上涨30%),镍矿有望实现超预期的利润新突破。(2)中冶集团联合国轩高科/比亚迪(01211)等投资建设一期NCM622和二期NCM811,6月8系高镍三元前驱体产品正式量产,将逐步供货主流电动车厂商受益锂电高镍化发展趋势。

3、铜铅锌矿价格大涨和上半年订单超预期,探索钢铁碳中和等新技术。(1) 铜(均价涨47%)铅(均价涨14%)锌(均价涨25%)价格上涨矿产盈利增加:一是巴基斯坦杜达铅锌矿年产锌精矿3.5万吨、铅精矿7094吨;二是巴基斯坦山达克铜金矿年产粗铜1.3万吨;三是阿富汗艾娜克世界级特大铜矿项目(储量铜金属量1108万吨)正稳妥推进相关谈判中。(2)公司是全球最大冶金服务商约占国内90%/全球60%左右份额,全球钢铁首例氢能源设计探索钢铁碳中和技术途径,十四五以181计划为抓手,引领中国冶金实现智能化、绿色化、低碳化高效化发展。(3)公司前五月订单增45%,比2019年同期增56%,远超年初预期(规划20%央企最高增速)。

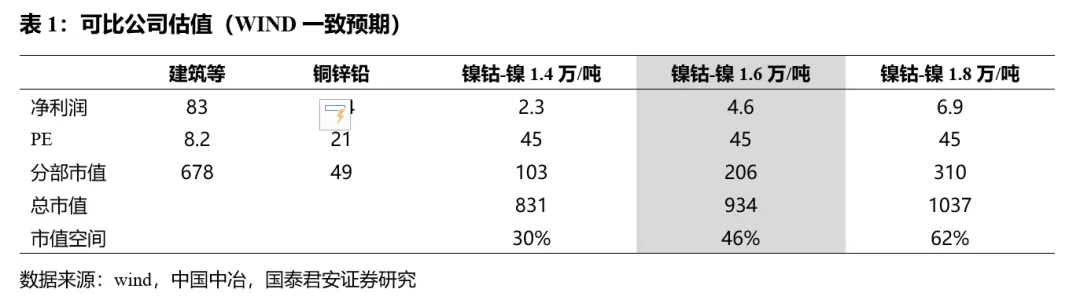

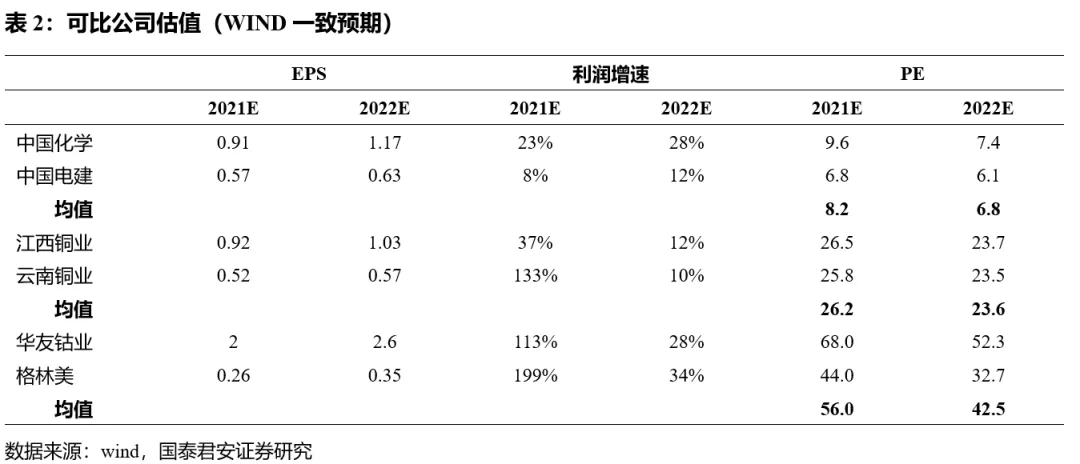

4、中国中冶的镍钴铜矿产等分部估值模拟测算约46%左右市值提升空间:(1)预期2021年建筑净利润83亿,央企中等量市值左右的可比中国化学和中国电建2021年PE为8.2倍,建筑市值678亿。(2)铜锌铅利润预期2.4亿左右,可比江西/云南铜业PE26倍打八折,该部市值49亿左右。(3)镍钴利润预期镍1.6万美元/吨时贡献利润4.6亿,参考华友钴业和格林美2021年56倍PE打八折,该部市值206亿。(4)三个部分市值合计934亿、较目前市值有46%空间。(5)若镍1.8万美元/吨(7月10日1.88万)贡献利润6.9亿,综合市值合计1037亿、较目前市值有62%空间。

5、催化剂:新能源汽车加速渗透,顺周期制造业盈利修复

6、风险提示:宏观经济超预期下线,全球疫情反复,镍产能过剩价格下跌

中国中冶是全球最大最强的冶金建设承包商和冶金企业运营服务商,主要钢铁企业的大中型项目稳占国内90%、全球60%的冶金市场。中国中冶在矿产资源开发领域,公司掌握多项国内乃至国际领先的矿山采、选、冶金流程工艺和核心技术,在矿业工程领域拥有绝对的竞争优势和领导地位。公司拥有国内有色领域综合实力最强的设计院,具有完善的铜、铅、锌、镍、钴及其他多种金属的矿山、冶炼工艺和装备技术,拥有数字测量与地理信息系统、复杂地质条件下的岩土工程勘察技术。

中国中冶是国家确定的重点资源类企业之一,公司的资源开发业务包括矿山开采及加工业务,从事矿山开采的主要有中冶铜锌有限公司、中冶金吉矿业开发有限公司等,从事加工业务的主要是所属多晶硅生产企业洛阳中硅高科技有限公司。2020年及2019年,公司资源开发业务的毛利率分别为28.24%及25.23%,同比增加3.01个百分点,主要是原材料价格波动及公司成本管控措施影响。

中国中冶开发及运营中的矿产资源项目基本情况如下:

(1)巴布亚新几内亚瑞木镍钴项目:项目全年平均达产率103.2%,达产率位列世界湿法冶炼红土镍矿第一。2020年项目累计生产氢氧化镍钴含镍33659吨、含钴2941吨,在世界红土镍矿中单位现金生产成本最低,是全球现有已投产红土镍矿中达产率和运营水平最高的矿山。随着下游新能源汽车行业对高镍三元动力电池需求的持续扩大释放,预计镍价将继续高位运行,有望实现年度利润新的突破。

此外,根据人民资讯报道,6月中冶瑞木新能源科技有限公司(隶属于中冶集团,是中冶集团一级子公司)8系高镍三元前驱体产品正式实现批量出货。中冶新能源自2019年正式进入生产期以来,已对1家客户实现批量供货,5家客户正在进行吨级验证,3家客户进行公斤级样品验证。预计2021年底中冶新能源高镍产品出货量或将会达到约700-1000吨/月,高镍产品比例达或到约25-35%。目前中冶新能源5系、6系高镍三元前驱体产品已部分应用于广汽、上汽、蔚来、小鹏、吉利等车企的常规续航里程车型,随着中冶新能源高镍三元前驱体的量产,部分产品或将会逐步应用于蔚来(NIO.US)、理想(LI.US)、小鹏、广汽、宝马、大众等长续航里程高端车型。

<p style="margin-top: 0px; margin-bottom: 0px; padding: 0px; max-width: 100%; clear: both; min-height: 1em; color: rgb(51, 51, 51); Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; letter-spacing: 0.306px; text-align: center; white-space: normal; background-color: rgb(255, 255, 255); box-sizing: border-box !important; overflow-wrap: break-word !important;">

(2)巴基斯坦杜达铅锌矿项目:2020年实现采出矿量50.3万吨,连续2年实现采出矿量50万吨/年的达产目标,全年累计生产锌精矿含锌35054吨、铅精矿含铅7094吨,产销两旺,全年实现利润过亿元。

(3)巴基斯坦山达克铜金矿项目:项目设计采选生产规模为日处理矿石12800吨,年均冶炼能力为20000吨,产品为粗铜。2020年7月上旬实现冶炼厂点火复产,2020年年累计生产粗铜13200吨,实现分红利润过亿元,圆满完成年度生产经营任务。目前项目已启动东矿体露天剥离工作,为今后东矿体资源的开发和项目的长期平稳生产运营奠定基础。

(4)阿富汗艾娜克铜矿项目:项目资源量6.62亿吨,铜金属量达1108万吨,铜平均品位为1.67%,属于世界级特大型铜矿床。受疫情及其他因素影响,公司仍在与阿富汗政府就继续开展采矿合同谈判进行磋商,并将继续加强与阿方的沟通工作,稳妥推进采矿合同修改谈判,努力争取国家的政策支持,有理有据有节维护本公司的合法权益。

中国中冶主营业务业绩增速高、现金流好。2020年营收4001亿元(+18%)、归母净利78.6亿元(+19%),经营净现金流280.3亿元(+59%,3.6倍净利润)。2020年营收分业务看:(1)工程承包3640亿元增速17%(占比91%),其中冶金905亿元增速25%(占比23%),房建1650亿元增速12%(占比41%),基建774亿元增速15%(占比19%)。(2)地产开发241亿增21%,装备制造111亿增53%,资源开发44亿下降15%。

中国中冶2021年前5月新签超预期高增45%,相比2019年同期增56%。(1)2020年新签合同1万亿元增30%,2021年规划订单增20%央企最高。(2)2021年1-5月新签合同额4685亿元,较上年同期增速45%,相比19年增速56%。(3)2021年5月订单金额1069亿元,较上年同期增速18%,相比19年增速54%,其中单笔10亿以上订单金额381亿元占比37%。

本文编选自微信公众号“乐建其成”,作者:韩其成团队;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP