V型反转走向平稳,6月汽车市场高增长特征进一步放缓

2021年中国汽车市场呈现低基数高增长的恢复性增长走势,卡车市场强势走势改变,乘用车市场平稳回暖。今年中国汽车市场相对2019年的走势总体平稳。2020年疫情后的V型反转走势逐步回归平稳常态,6月汽车市场高增长特征将进一步放缓。

1、21年汽车商强乘弱局面改变

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而传统乘用车消费不旺导致乘车需求低迷。今年的政策主要支持卡车市场和新能源车市场,历次的对乘用车支持政策没有强力推出,乘商分化特征明显。

1-6月的卡车市场增长已经低于乘用车市场增速,目前市场走势已经回归成乘用车市场的拉动。

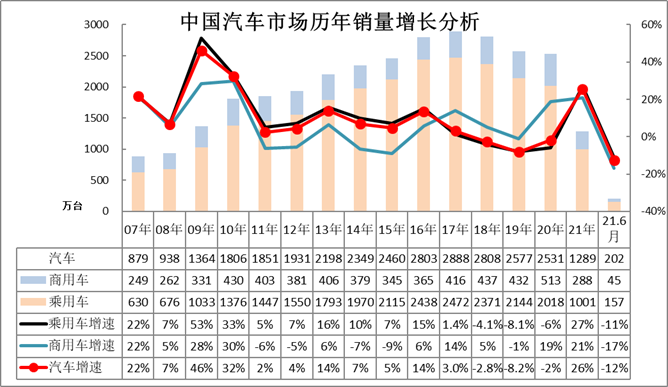

2、21年汽车市场增长较强

19年累汽车总计销量2576.87万台,累计增速-8.1%;20年累汽车总计销量2526.8万台,累计增速-1.9%;21年累汽车总计销量1473万台,累计增速25.8%;6月汽车总计销量201.17万台,同比增长-12.5%,环比增长-5.6%。。

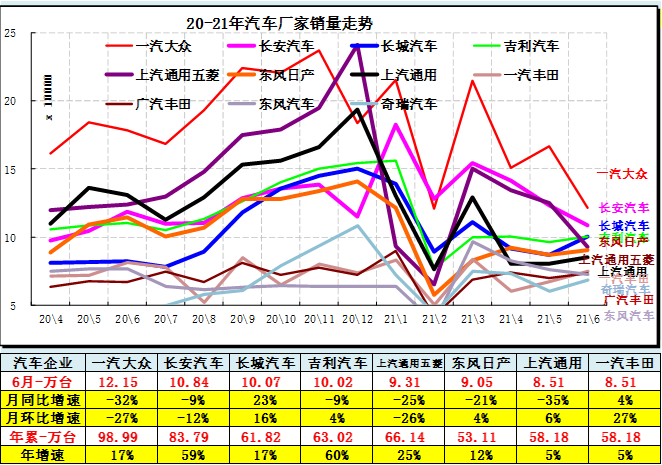

3、1-6月主力车企集团的表现均较好

因基数偏低,21年年初走势高增长,主要是20年的低基数的积累效果。此图对比的是2019年数据.

21年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。

国有大集团表现分化,上汽、北汽的表现都有压力。长安、一汽表现优秀,其中的长安的卡车和乘用车版块表现均很好。

民营自主核心企业的表现很好。长城、奇瑞和比亚迪、奇瑞的今年表现相对较强。

二线车企表现相对稳健。因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

6月车市相对较强,年末和年初走势分化。主力厂家大部分出现持续上涨,但也有上汽通用、上汽大众、五菱等冲刺后的回落。

由于6月车市的销量受干扰因素多,因此厂家走势并不代表未来可持续趋势。

4、狭义乘用车企业产销走势

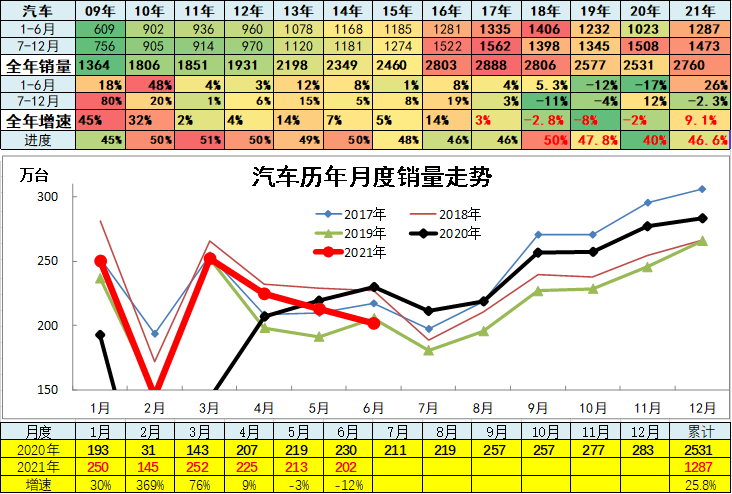

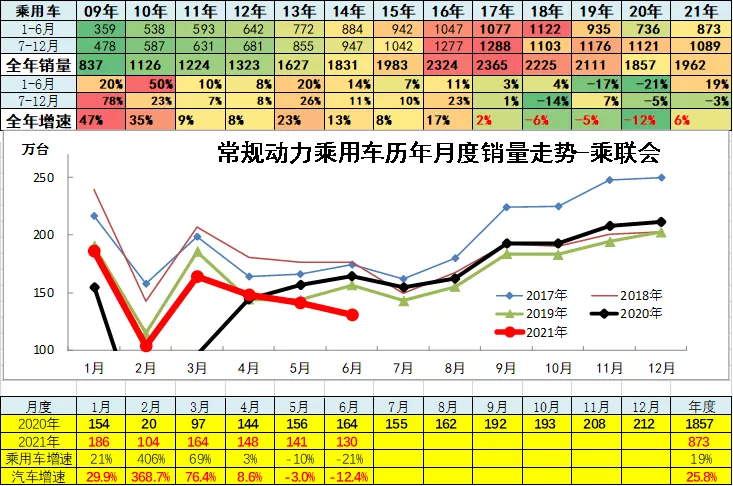

根据乘联会信息,2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。

乘联会统计20年累狭义乘用车销量1972.68万台,累计增速-6.4%;21年累狭义乘用车销量981.45万台,累计增速27.9%;6月狭义乘用车销量153.41万台,同比增长-10%,环比增长-4.7%。

21年累轿车销量462.98万台,累计增速26.6%;6月销量73.55万台,同比增长-9.8%,环比增长-6.4%。

21年累MPV销量46.45万台,累计增速26.9%;6月销量6.99万台,同比增长-20.5%,环比增长-17.2%。

21年累SUV销量472.02万台,累计增速29.4%;6月销量72.86万台,同比增长-9.1%,环比增长-1.6%。。

一汽大众6月领军,上海大众稳健。乘用车主力厂家成为三大阵营,正常月度前3强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。6月主力车企生产分化,暂时性市场分化。

6月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时长安、吉利、五菱、长城等自主厂家零售较强,主要是春节前购车需求偏新购为主,拉动自主车型表现良好。

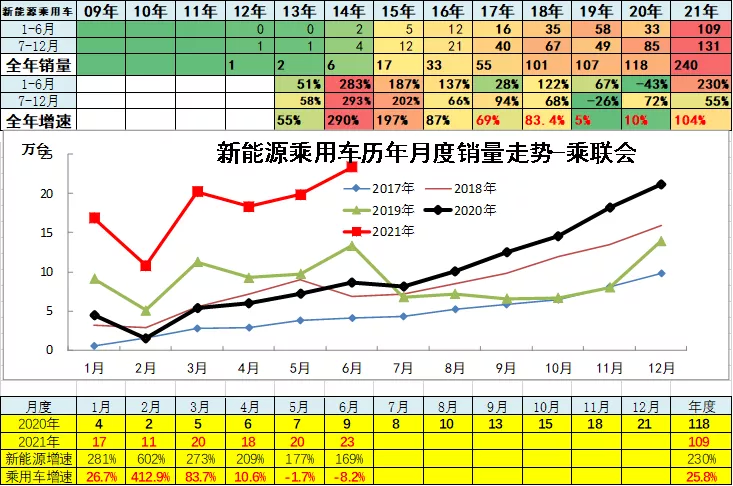

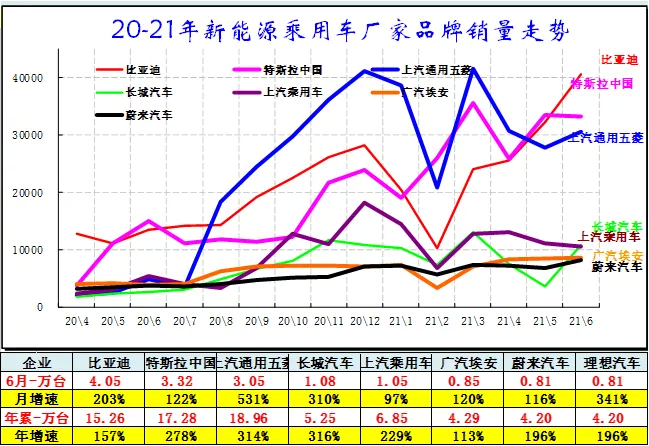

5、新能源乘用车企业产销走势

6月新能源乘用车市场总体走势超强,月度走势超强,增速目前在2.5倍的水平。

主力厂家零售表现与前期排名有波动变化,比亚迪和五菱的地位变化调整,长安等车企在迅速爆发。

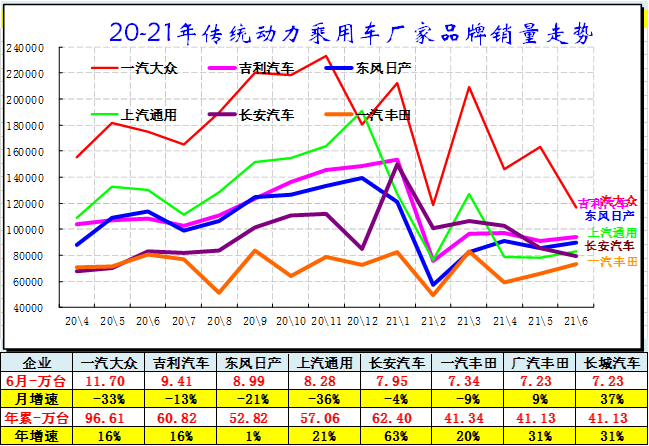

6、传统动力乘用车企业产销走势

传统车的走势相对低迷,由于基数偏低,目前传统车也在增长中。但已经低于2019年销量较多。

传统车市场仍是主要市场,新能源表现好的,传统车相对较差,因此主力传统车企的站位代表总体站位。

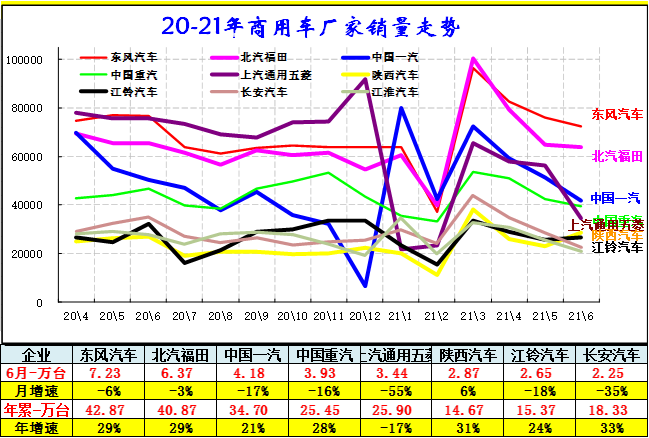

7、商用车车企业产销分类走势

商用车市场总体走走势较强,2020年1~12月份同比增长19%,而且5-12月同比增长在30%左右水平,呈现历年少有的淡季高增速特征。

2021年的商用车市场起步超强,同比增速46%,逐步低于车市总体走势。这也是转移量的促进因素。

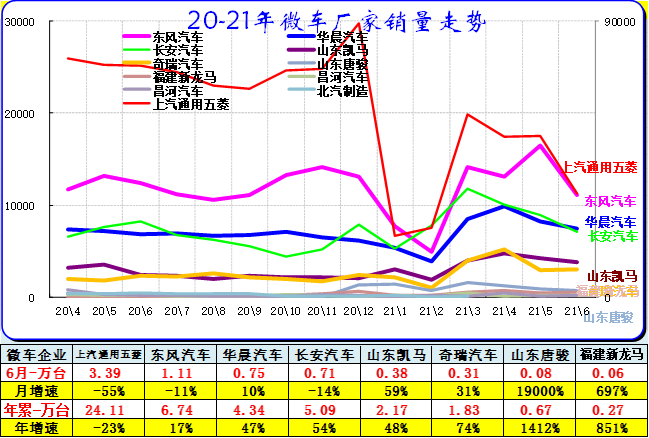

商用车市场主力的厂家是一汽解放、东风汽车、上汽通用五菱和北汽福田等,其中一汽表现较强,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

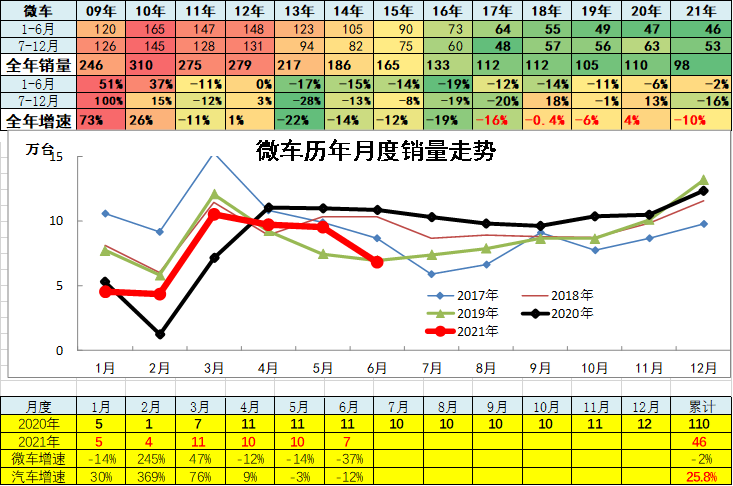

8、微车企业产销分类走势

20年累微型车销量109.64万台,累计增速2.5%;21年累微型车销量45.52万台,累计增速-2.3%;6月微型车销量6.8万台,同比增长-37.4%,环比增长-28.5%。

21年累微客销量18.21万台,累计增速17.2%;6月销量3.67万台,同比增长4%,环比增长-4.2%。

21年累微卡销量27.3万台,累计增速-12.1%;6月销量3.14万台,同比增长-57.2%,环比增长-44.8%。。

本文编选自微信公众号“崔东树”;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP