中金:VR有望迎百花齐放,AR未来潜力可期

投资概要:ARVR有望成为下一代人机交互平台

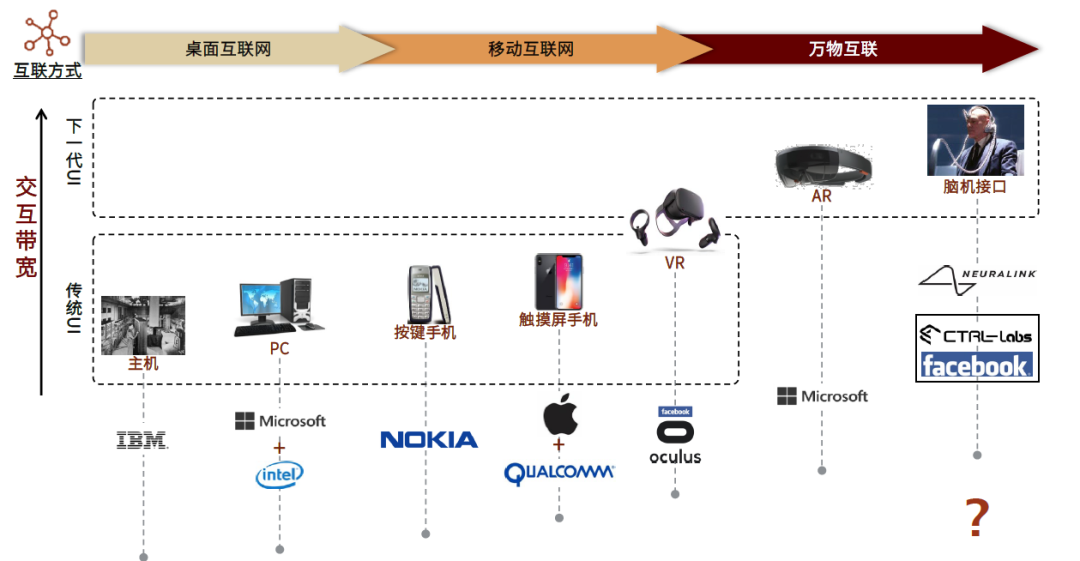

从主机PC到智能手机,交互技术升级提供科技巨头成长空间。主机电脑作为人机交互第一代界面,带动了如IBM等巨头公司成长。21世纪PC时代来临,操作系统厂商微软及电脑芯片巨头Intel受益。手机时代可分为按键手机和触摸屏手机,产生了诺基亚(NOK.US)、苹果(AAPL.US)和高通(QCOM.US)等巨头。我们认为,交互方式升级将提供科技市场增量空间,也将带来关键的布局机遇。

AR与脑机接口有望成为未来人机交互方式,行业潜在空间可期。我们认为AR能够提供优质近眼显示及多样化使用场景,有望替代智能机成为下一代人机交互平台。脑机接口交互便捷性高、信息种类多、反应迅速等特点,有望成为人机交互终极方向。

图表:ARVR有望成为下一代人机交互平台

资料来源:Wind,Bloomberg,中金公司研究部

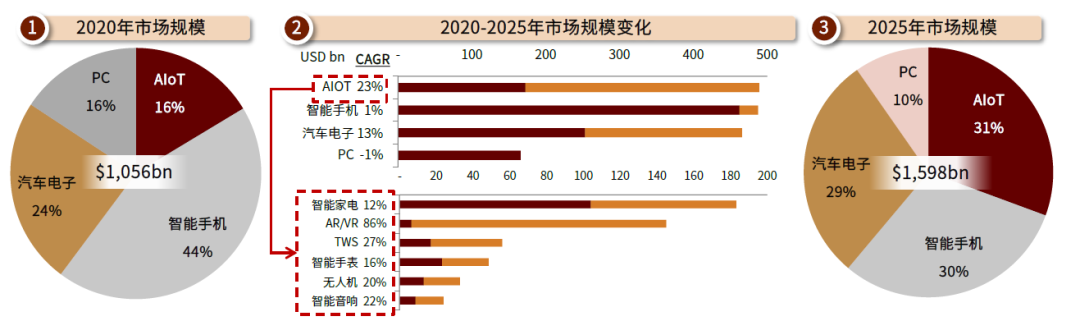

图表:2020-25年ARVR将提供消费电子市场增长主要动力

资料来源:IDC,Strategy Analysis,Statista,中金公司研究部

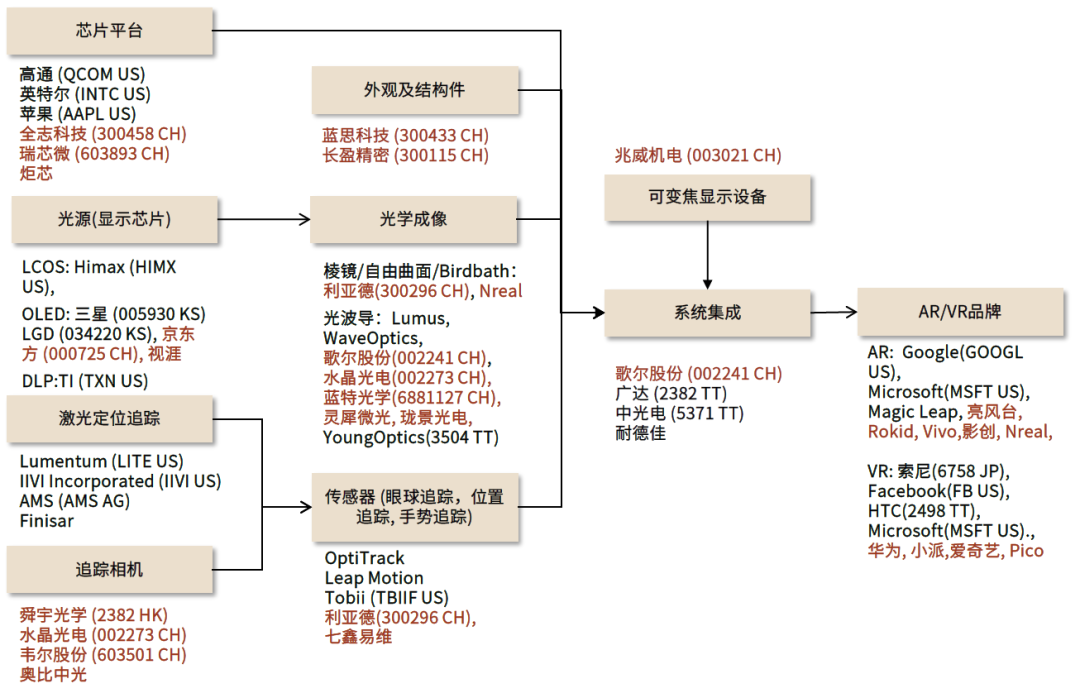

图表:ARVR产业链标的

资料来源:公司公告,中金公司研究部

VR:硬件成熟,应用逐渐丰富打开成长空间

软硬件协同有望推动VR应用持续扩展

游戏:仍是VR最大应用,开发者收入不断提高

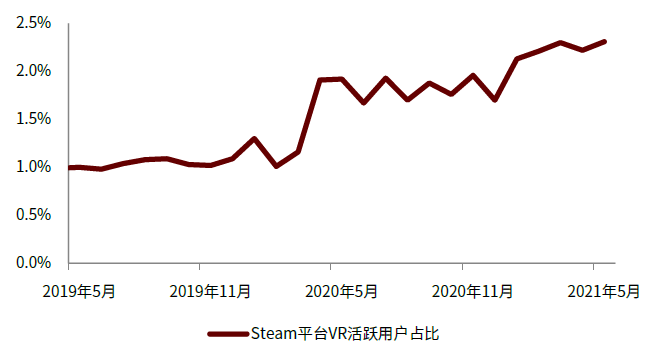

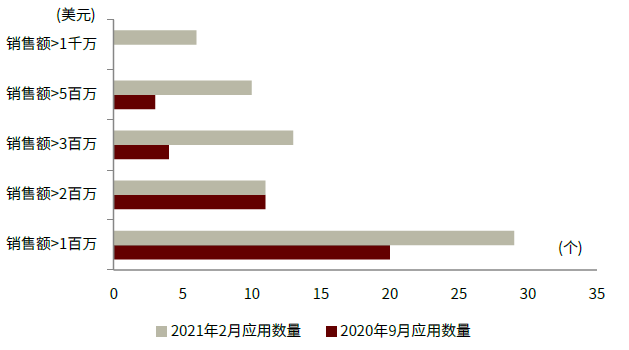

VR开发者收入不断提升,应用生态进入正反馈。Steam平台VR活跃用户比例在2020年受疫情影响激增后仍持续上升,2021年5月达2.31%,创历史新高。受益于VR用户规模增长,应用开发者收入也不断提升。以Quest商店为例,百万美元以上流水的应用数量在2021年2月突破60款,较5个月前增长71%。

多款游戏大作上市有望带动VR设备出货。Oculus近日举办了Oculus Gaming Showcase,联合CAPCOM等多家游戏工作室发布了生化危机、星球大战、行尸走肉等知名IP的VR游戏版本。育碧旗下的核心IP刺客信条和细胞分裂也将于近期登录VR平台。随着VR用户规模的持续扩大,更多重量级游戏有望登陆VR平台。

图表:Steam平台VR设备占比持续上升

资料来源:Steam,中金公司研究部

图表:以Quest商店为例,开发者收入不断提升

资料来源:Oculus,中金公司研究部

图表:部分即将上市的VR游戏IP

资料来源:Ubisoft,Forbes,CAPCOM,中金公司研究部

社交:从游戏延伸到元宇宙,社交有望成为下一个突破点

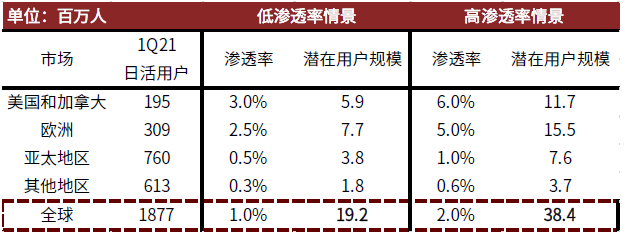

以Facebook(FB.US)为例,VR社交潜力可观。Facebook在2020年内测全新VR社交平台Horizon。当前Facebook全球用户数为18.77亿人,按照其各地区用户购买力水平,我们测算高低两种渗透率情景下的VR社交潜在用户规模。低渗透率情景下全球平均VR社交渗透率仅1.0%,即便如此潜在用户规模也达到1,920万人,超过2020年全年VR设备出货量。高渗透率情景(2%)下用户规模则接近4,000万人,潜力可观。

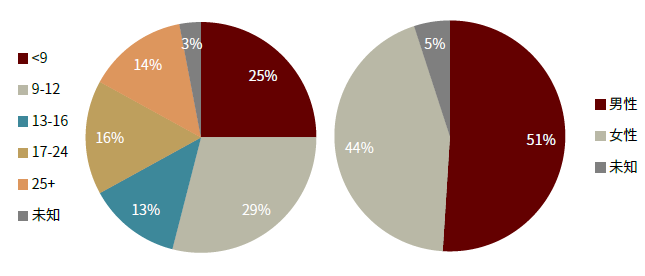

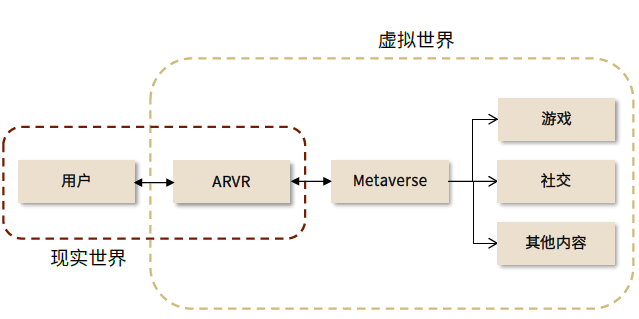

ARVR是元宇宙(Metaverse)与现实世界的硬件接口。以元宇宙核心标的Roblox为例,其用户年龄整体较低,性别比例均衡,一定程度上预示着Z世代年轻人对元宇宙的概念认可度高。随着以腾讯为首的互联网公司提出迈入全真互联网时代,ARVR的接口作用日趋重要。

图表:Facebook推出VR社交平台Horizon

资料来源:Facebook官网,中金公司研究部

图表:Horizon渗透率测算:VR社交潜力可观

资料来源:Facebook官网,中金公司研究部

图表:Roblox用户分布:年轻化,性别均衡(2020)

资料来源:Roblox,中金公司研究部

图表:ARVR是元宇宙(Metaverse)与现实世界的硬件接口

资料来源:中金公司研究部

图表:英伟达推出Metaverse开发平台,构建宝马虚拟工厂

资料来源:Nvidia,中金公司研究部

图表:音乐艺人在沙盒虚拟世界中举办演唱会

资料来源:Fortnite,中金公司研究部

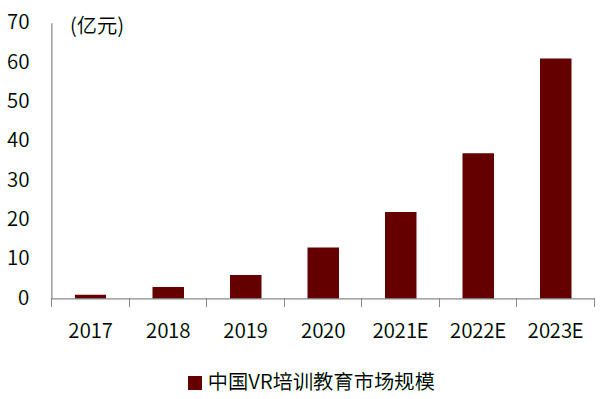

商用:VR教育培训潜力可观

VR在教育和培训领域均有可观潜力。以To G端教育市场为例,VR设备可以实现中小学虚拟实验室与虚拟课堂,减少教学耗材,吸引学生注意力,同时增强实验安全性。

在职业培训领域,国内驾校龙头东方时尚以1.8亿元采购VR驾驶员培训模拟设备,为其驾驶员培训服务提供补充和优化。据东方时尚,其使用VR设备教学的学员的平均科目二合格率达到了85%,高于实车教学的科目二合格率。同时VR教学也可以突破培训的空间限制,使培训学校可以向住宅小区等人群密集区域进行布点,延伸业务触角。据VR陀螺测算,2022/23年中国VR培训市场有望达到37/61亿元。

商用办公方面,Facebook推出名为Infinite Office的一系列功能,旨在打入VR办公领域。该功能将现实世界的键盘融入VR世界,使用户可以在实体键盘上打字办公,增强了VR设备的生产力属性。

图表:Oculus推出Infinite Office主打VR办公

资料来源:Oculus,中金公司研究部

图表:VR培训市场规模测算

资料来源:VR陀螺,中金公司研究部

硬件升级带动换机需求,关注组装环节对核心公司增量贡献

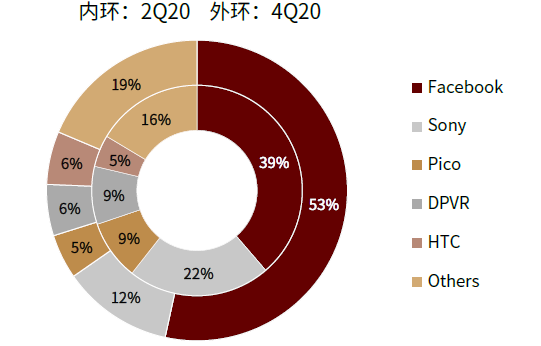

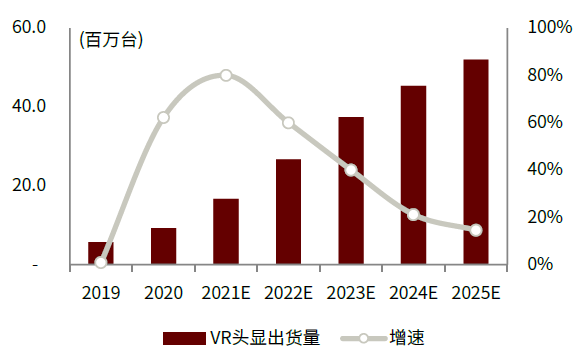

2020年VR设备出货量接近1,000万台,2021年出货量有望超过1,500万。2020年VR出货量增长主要得益于Oculus Quest系列的大卖,该产品通过低定价、强产品、重生态战略推动了VR进一步走向消费市场。Facebook也因此在4Q20市场份额上升至53%,成为VR领域毋庸置疑的霸主。我们预测随着VR应用持续丰富,苹果、索尼等巨头入场,2021/22年VR出货量将分别达到1,670/2,673万部。

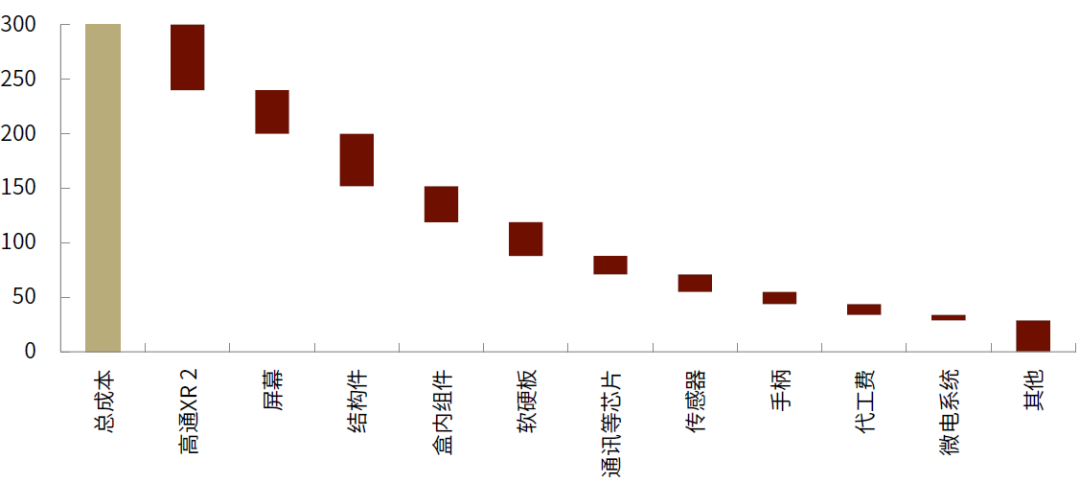

屏幕及芯片占比较高,结构件及PCB等零部件增量可观。考虑到Quest 2产品硬件并未盈利,我们认为其整体成本应接近售价300美元。参考iHS Markit对VR相关设备拆解,我们测算1)屏幕及主控芯片占据整体成本的1/3左右;2)结构件、PCB及FPC等机械连接零部件占比接近1/3。整体来看,我们认为受限于VR出货量短期仍难以与智能手机相比,我们建议着重关注集中度较高的零部件及组装环节的增量机会,以及后续VR微创新来带的增量功能。

图表:2020年VR设备市场格局

资料来源:Counterpoint,中金公司研究部

图表:VR设备出货量及预测

资料来源:IDC,中金公司研究部

图表:Oculus Quest 2成本拆分(美元)

资料来源:iHS Markit,中金公司研究部

近期VR新品:产品价格不断下探,一体化趋势渐显

过去一年VR新品频出,主要趋势为:1)一体机兴起,成为消费级产品主流方案。以Oculus Quest 2为代表的一体机持续畅销。2)设备价格进一步下探。消费级产品NOLO Sonic发售价1,999元人民币,实现价格下沉,有望进一步扩展VR市场空间。

图表:近期VR新品一览

资料来源:公司官网,中金公司研究部

图表:VR设备形态对比:一体化趋势渐显

资料来源:公司官网,中金公司研究部

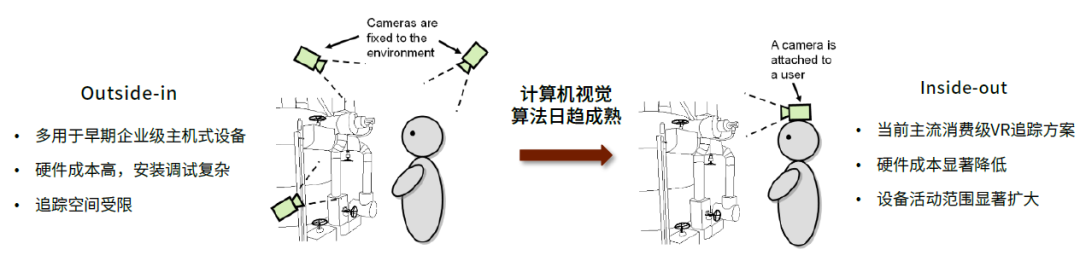

Inside-out追踪方案降低硬件成本,推动VR更快普及。早期VR设备多采用基于外部定位基站的Outside-in追踪方案,该方案硬件成本高,安装调试复杂,且追踪空间受限。随着机器视觉算法的逐步成熟,Inside-out方案仅靠VR头显上的摄像头即可准确定位,实现了硬件成本和上手难度的降低。当前Inside-out追踪已成为消费级VR的主流定位方案。

图表:Inside-out追踪方案降低硬件成本,拓宽VR适用范围

资料来源:Hirotake Ishii (2010) Augmented Reality: Fundamentals and Nuclear Related Applications,中金公司研究部

未来潜在玩家:巨头入场有望带来行业新机遇

多款重磅产品有望发布,VR行业或于2022年迎变局。2022年苹果有望发布首款MR产品,单机价值量高,或引领行业发展方向;Oculus或将发布Quest Pro,打造下一个VR旗舰款;索尼有望发布新一代PS VR,海量娱乐生态赋能下产品销量可期。

图表:未来潜在入场玩家及设备展望

资料来源:Creal,中金公司研究部

硬件仍有边际改善空间,新配件助推VR体验升级

硬件升级趋势一:眼动追踪

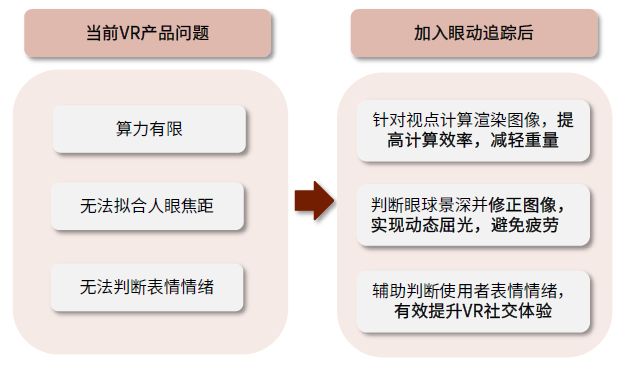

眼动追踪是未来VR设备最有可能普及的硬件设备。眼动追踪是面部表情识别、可变焦显示以及注视点渲染的必要硬件基础。HTC、Pico均已与眼动追踪方案提供商Tobii合作推出终端产品。随着消费者对VR体验要求的不断提高,眼动追踪普及势在必行。

图表:VR设备加入眼动追踪的必要性

资料来源:Tobii,中金公司研究部

图表:Magic Leap One 眼动追踪硬件

资料来源:iFixit,中金公司研究部

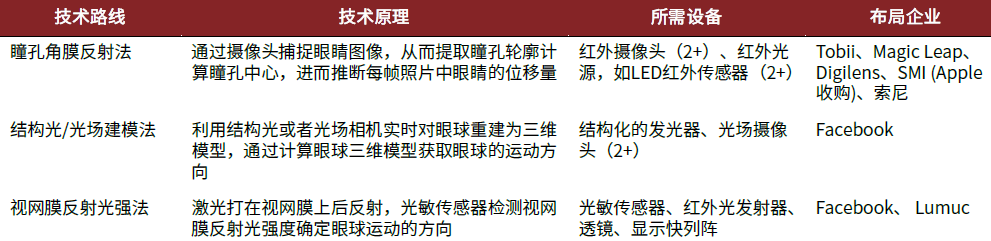

眼动追踪技术路线多,各大厂商均有布局。苹果、索尼、Magic Leap均选择与Tobii相同的瞳孔角膜反射法,该方案技术成熟度较高,已有一定规模的应用;Facebook则选择布局结构光建模法和视网膜反射光强法。Facebook CEO扎克伯格在与The Information的访谈中提及未来版本的Quest将配备眼动追踪和面部表情识别以实现更好的社交体验。

图表:各种不同眼动追踪技术路线及相关布局企业

资料来源:映维网,Tobii,中金公司研究部

硬件升级趋势二:面部表情识别

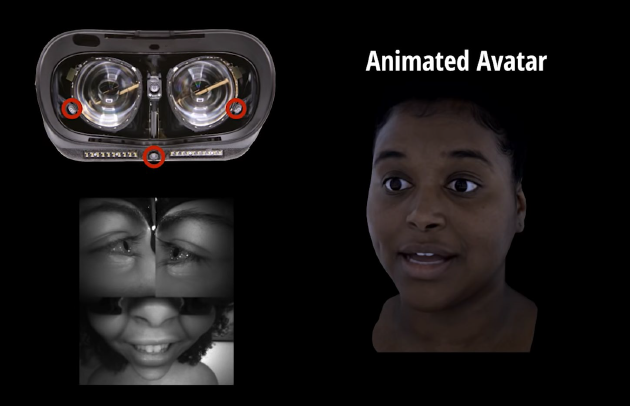

面部表情识别与重塑将成为VR社交的核心技术。当前VR社交体验的主要挑战是社交对象均以虚拟人偶的形式出现,用户间没有面部表情和眼神交流,缺乏互动真实性。我们认为引入面部表情识别与重塑技术的VR社交有望突破这一局限,实现高度生动真实的社交体验。

Facebook在面部表情识别方面已做出较大突破,通过机器学习算法仅凭三个摄像头捕捉的画面即可重塑整个面部。该方案整体成本可控,落地可能性较高。

图表:Facebook实现面部表情识别与面部重塑

资料来源:Facebook官网,中金公司研究部

图表:基于表情识别与重塑的VR社交更加真实

资料来源:Facebook官网,中金公司研究部

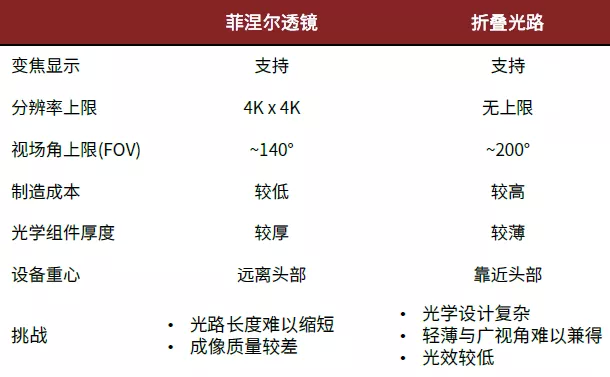

硬件升级趋势三:折叠光路

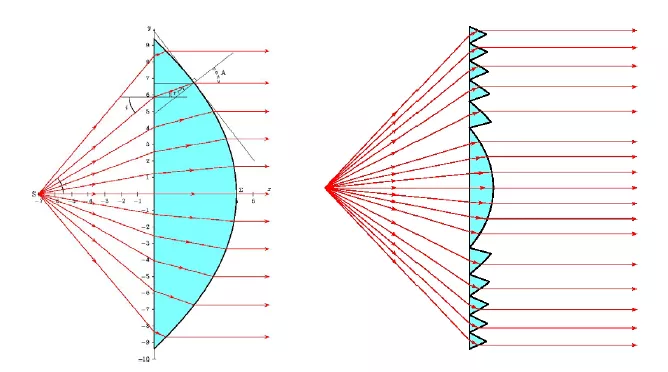

目前主流VR设备的光学设计多使用菲涅尔透镜(Fresnel lenses)。菲涅尔透镜能够在保留常规透镜光学特征的同时,大幅压缩镜片厚度,实现镜片轻量化。同时菲涅尔透镜的制造工艺较为成熟,生产成本也较常规透镜低。但菲涅尔透镜由于焦距所限,无法减少光学成像模组的整体厚度,同时其光学特性会在一定程度上影响成像质量。

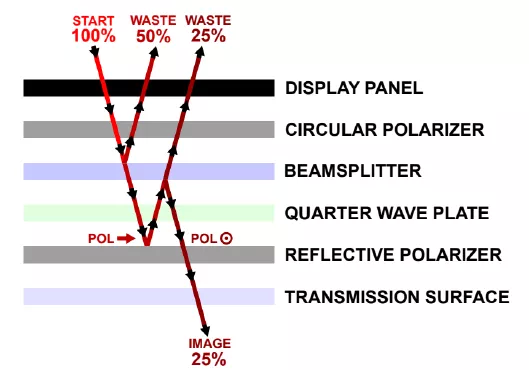

折叠光路技术(Pancake lenses)有望进一步提升VR设备的整体体验。折叠光路使用偏振膜将光路压缩,使VR设备整体厚度进一步下降。同时折叠光路也可以实现更好的成像效果以及更广的FOV。但折叠光路也存在诸多技术难点,比如光线经多次折返后强度下降,轻薄设计与广视角难以兼得等。长期来看,折叠光路的成熟应用将带来VR设备里程碑式的体验提升。

图表:传统透镜(左)与菲涅尔透镜(右)原理

资料来源:Melusine,中金公司研究部

图表:折叠光路技术难点:光线折返后强度损失

资料来源:Facebook官网,中金公司研究部

图表:传统VR光学模块(左)与折叠光路(右)

资料来源:Limbak,中金公司研究部

图表:菲涅尔透镜与与折叠光路方案对比

资料来源:Facebook官网,中金公司研究部

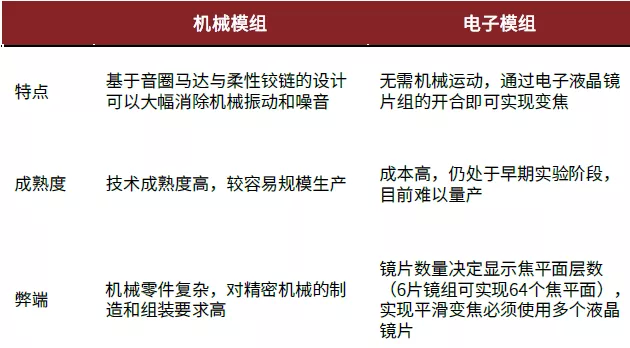

硬件升级趋势四:可变焦显示

现有VR产品体验提升的一大挑战是视觉辐凑调节冲突(Vergence accommodation Conflict, VAC)所带来的眩晕感。人眼会根据屏幕显示内容的远近调整视觉焦点,但VR设备屏幕与人眼的距离却始终不变,VAC因此而出现。可变焦显示则可以有效解决VAC,提升长时间VR体验的舒适感,也能使显示效果更加真实。

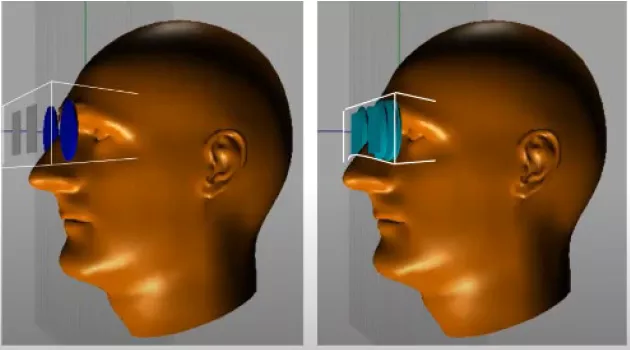

可变焦显示的实现方案分机械模组和电子模组两种。以Facebook Reality Lab的原型机为例,机械模组主要通过音圈马达和柔性铰链调节显示平面与人眼的距离;电子模组则利用电子液晶透镜的开合来实现变焦。我们认为,机械模组虽然对精密制造和组装的要求严格,但技术更为成熟,可量产程度高。相比之下,电子模组由于成本和工艺限制仍存在量产瓶颈。

图表:机械模组与电子模组技术对比

资料来源:Facebook官网,中金公司研究部

图表:新一代机械变焦模组(左)体积已大幅压缩

资料来源:Facebook官网,中金公司研究部

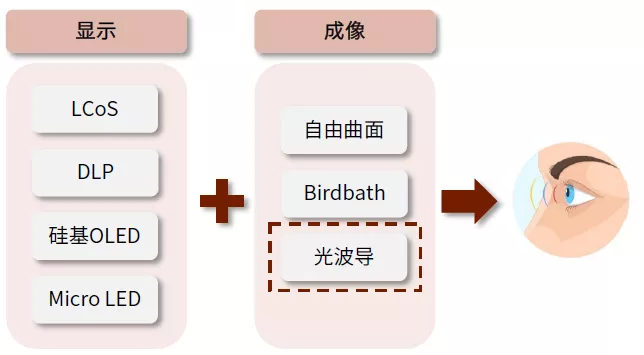

AR:进化中的下一代移动终端,光学环节或贡献0-1增量

AR光学价值占比高,潜在方案多

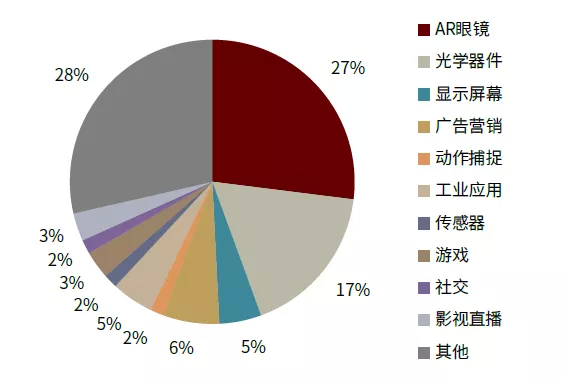

AR硬件方面,光学领域仍是关键突破点。2020年光学为AR行业融资并购除眼镜整机厂以外最大子领域。近日,互联网社交公司Snap以5亿美元对价收购AR光学解决方案公司WaveOptics,再次引发各界对于AR光学的关注。

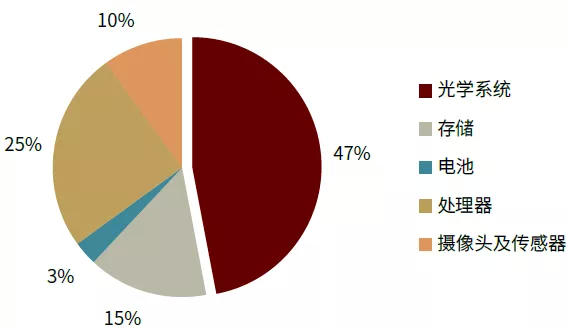

光学系统是AR眼镜整机价值量占比最高。光学组件占1,000美元级AR产品硬件成本的47%,其中光学系统又分为成像与显示两个子系统,各光学成像方案所搭配的显示方案有所不同。

图表:2020年AR行业融资并购事件数量分布

资料来源:VR陀螺,中金公司研究部

图表:2020年全球AR眼镜企业并购融资事件

资料来源:VR陀螺,中金公司研究部

图表:HoloLens产品硬件成本拆分—光学价值量占比最高(2018)

资料来源:莫尼塔,中金公司研究部

图表:AR光学主要包括显示与成像两个子系统,光波导方案被寄予厚望

资料来源:中金公司研究部

光学成像:历经多代技术革新,光波导有望成为主流

AR光学成像方案升级路径较为明确,光波导为最终发展方向。短期来看,由于成本可控,工艺较为成熟,自由曲面/Birdbath仍会在C端AR市场占有一席之地。长期来看,由于其轻薄性及显示效果优势,光波导一旦突破量产瓶颈后,有望实现快速渗透。

图表:AR光学成像方案对比

资料来源:中国信通院,中金公司研究部

图表:光波导各技术路线对比

资料来源:Rokid,中金公司研究部

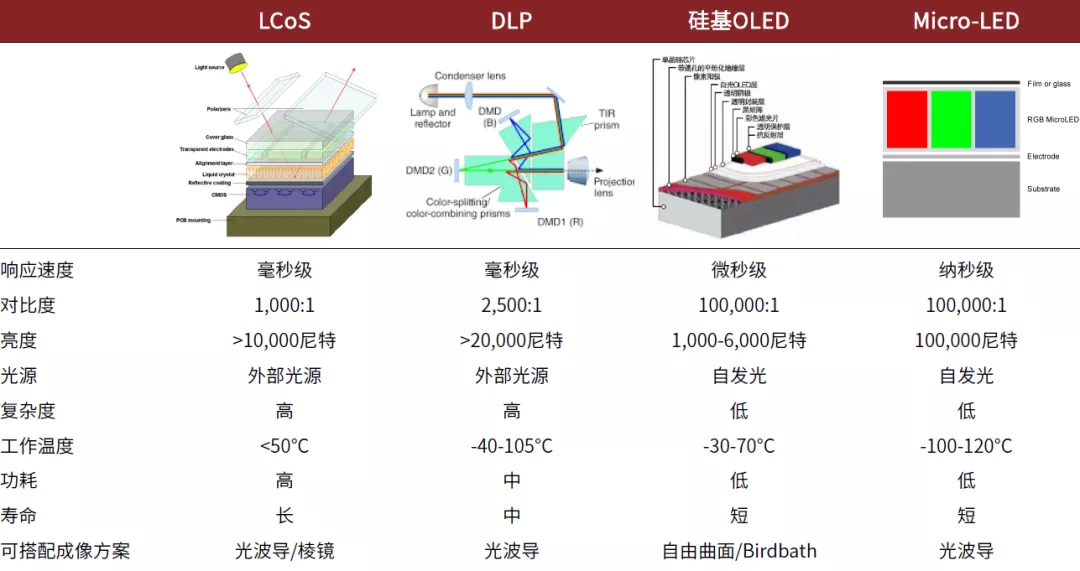

光学显示:Micro LED+光波导或成为远期AR显示方案

短期来看,硅基OLED仍是AR显示的主流方案。硅基OLED是自由曲面/Birdbath的主要搭配显示方案,但其亮度存在局限性;光波导方案目前主要与LCoS或DLP显示搭配,两者均能实现较高的亮度,但系统复杂度较高,成本高昂。

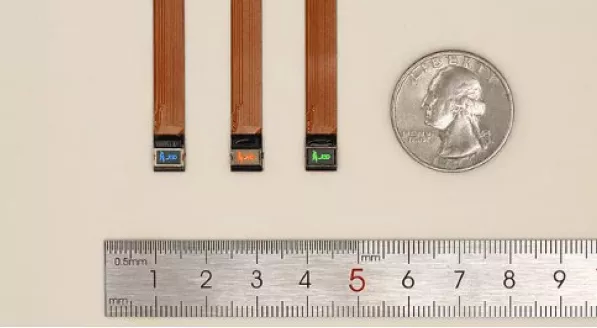

长期来看,Micro LED将成为AR微显示的必然选择。LED有着高亮度、低延迟、低功耗等先天优势。JBD已于2020年实现了点间距5μm,5,000DPI的单色Micro LED晶圆量产。随着海兹定律推动LED成本持续下探,我们认为芯片尺寸不断下降,Micro LED正在快速落地,有望成为搭配光波导的最终AR显示技术。

图表:光学显示方案对比:Micro-LED+光波导或成为下一个突破点

资料来源:AZO Optics,White Clouds,赋恒科技,LED inside,中金公司研究部

图表:JDB单色1080P Micro LED芯片,点间距2.5微米,0.22英寸

资料来源:JDB,中金公司研究部

图表:搭载Micro LED与光波导的AR原型机,外观已与普通眼镜无异

资料来源:JDB,中金公司研究部

交互感知技术升级,拓展AR应用场景

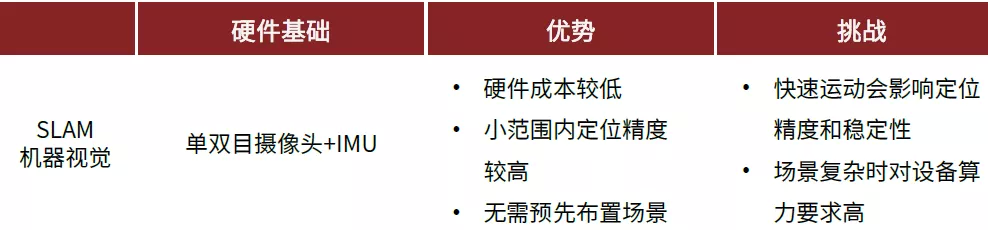

空间感知:SLAM与UWB赋能AR感知

视觉SLAM(Simultaneous Localization and Mapping)因为无需预先布置场景、适用范围广和硬件成本低等优点而成为AR空间感知领域的主要方案。视觉SLAM的硬件基础以视觉摄像头为主,其他传感器如IMU(惯性测量单元)、GPS为辅。

图表:基于机器视觉的SLAM的优势与挑战

资料来源:商汤科技,中金公司研究部

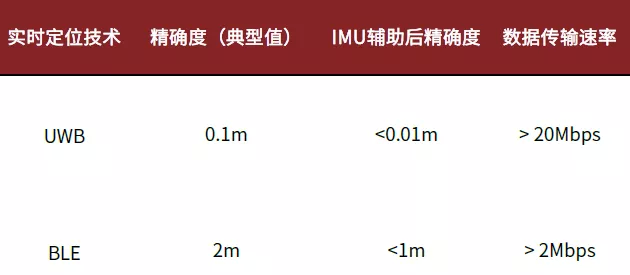

UWB则在AR通信与定位方面提供了新的可能。相较蓝牙技术,UWB有以下优点:

► 优异的室内表现。蓝牙技术由于标准设立较早,可用的通信频率范围仅有2MHz。受制于有限的频率范围,蓝牙无法很好的解决室内常见的多路径传输现象,从而容易出现延迟、干涉等问题。而UWB可用的频率范围宽达500Mhz,是蓝牙的250倍,其超宽带特性可以很好解决信号在封闭空间内的延迟、干涉等问题。

► 精准测距与实时定位能力。蓝牙技术通过判断接收端信号强度(RSSI)来实现定位。但信号强度易受环境和其他信号的影响,从而进一步影响定位的精准程度。UWB则使用飞行时间(ToF)原理测距,其定位准确性与时效性均优于蓝牙。

► 安全性。蓝牙定位使用RSSI存在一定的安全隐患。信号仿制者可以在拦截到蓝牙信号后中继给仿制接收器,使系统误判接收器的真实位置。UWB使用ToF原理进行定位测距,其信号传输很难被拦截后仿制,从而保证了较高的安全性。

图表:UWB与蓝牙技术对比

资料来源:GS Technology,中金公司研究部

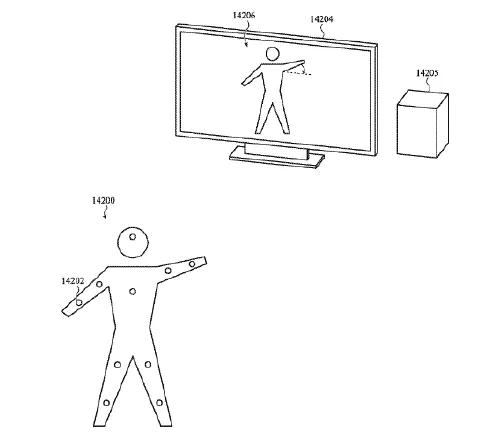

图表:苹果AirTag专利中的AR动作追踪应用

资料来源:USPTO,中金公司研究部

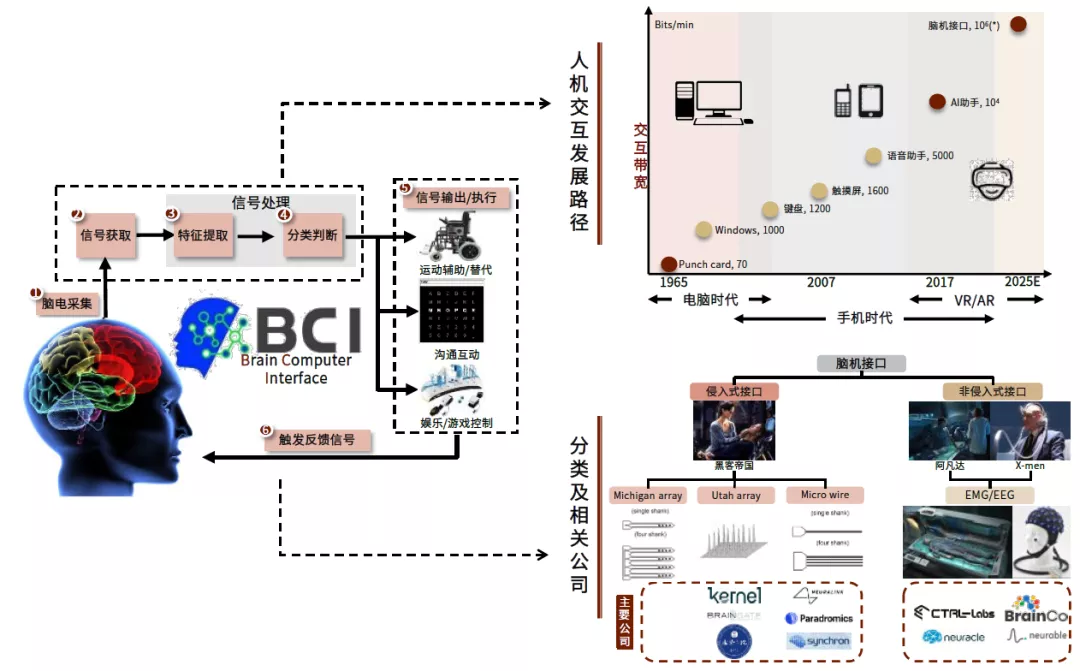

人机交互:脑机接口有望成为下一代人机交互方式

脑机接口指人脑与计算设备的直接交流和控制通道。通过脑机接口,用户可以不需要语言或动作,直接用大脑思想向机器输入信息或控制设备,或实现信息的双向传输。眼动追踪领域龙头公司Tobii、Valve(Steam母公司)和OpenBCI于2021年2月宣布三方正在结合各自技术优势,合作研究用于VR游戏的脑机接口Galea。

根据脑电信号获取的方式,脑机接口可分为侵入式和非侵入式。侵入式脑机接口将电极直接植入大脑灰质,主要应用在医疗领域,可以实现脑电波信号的精准检测与义肢器械的操控;非侵入式脑机接口则使用方便佩戴的外接设备获取脑电信号,是To C端的主要发展方向。

图表:脑机接口实现原理及相关公司

资料来源:Toward Data Science,University of Washington,ResearchGate,KenResearch,PennToday,中金公司研究部

云AR与5G是长期发展方向

5G通信与边缘云计算是实现云VR的两大技术基础

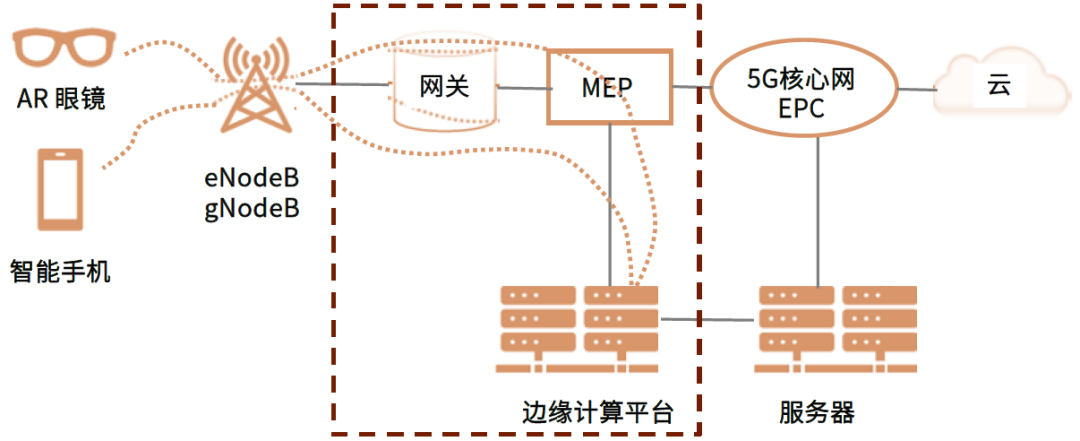

AR眼镜受体积所限,其本地算力难以满足复杂应用的需求。如果AR设备将数据和计算密集型任务转移到云端,就能利用云端服务器的数据存储和高速计算能力,降低对本地AR设备的性能要求,从而降低AR的硬件成本,同时一定程度延长其续航时间。

► AR通信:4G与Wi-Fi通信下的云AR受20Mbps、50ms的带宽与时延限制,应用场景局限于2D图像与文字的本地叠加;5G则可实现Gbps级的带宽与10ms以下的时延要求,从而进行强交互与重数据应用的云端化,真正实现云AR。

► AR边缘云计算:随着AR边缘云计算的逐步成熟,越来越多的应用将会把计算重心部署在云端和边端。边缘云计算演进的最终方向是实现图像实时上传与云端图像渲染,从而大幅降低本地计算要求,使AR头显着重部署显示与用户交互功能。

图表:AR通信演进:从Wi-Fi到低时延5G

资料来源:华为5G时代十大应用场景白皮书,中金公司研究部

图表:边缘云计算:有望从轻交互逐步向重交互领域拓展

资料来源:《AR洞察与应用领域白皮书》,中金公司研究部

图表:AR消费领域对于设备、网络和云端要求对比

资料来源:《AR洞察与应用领域白皮书》,中金共公司研究部

高通XR Viewer平台助力分体式AR发展

高通联合手机及AR设备制造商发布XR Viewer开发平台,制定AR设备标准。目前AR一体机受重量体积所限,无法实现较为优秀的AR体验。XR Viewer 主要由VR和AR分体式设备为主,通过Type-C数据线连接至使用高通高端芯片的智能手机。

分体式是当前AR眼镜的主流产品结构。分体式设计将AR眼镜定位为智能手机的配件,可实现AR头显的轻量化,提升佩戴舒适感。我们预测在云AR相关技术取得突破之前,分体式仍将是AR眼镜的主要形态。

XR Viewer平台同时联合运营商打通下游渠道,加速AR渗透率提升。Nreal与欧洲及日韩等多国运营商合作,绑定智能手机移动套餐销售。以Nreal为鉴,AR眼镜厂商与运营商合作或为一条可行的发展道路。

图表:高通XR Viewer平台联合厂商与运营商

资料来源:高通,中金公司研究部

图表:Nreal与多国运营商合作发售

资料来源:Nreal,中金公司研究部

本文选编自“中金研究”,作者:彭虎、李澄宁;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP