房贷新政显效改变市场运行,置业意愿出现转折

导读

为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告,以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷约8000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

摘要

①购房需求大幅下降:6月受访者购房需求占比较上月下降10个百分点,整体计划购房需求下降较为明显。

②贷款难度提升:43%的受访者明显感受到贷款难度提升,其中一线城市表现最为明显。

③购房节奏放缓:6月受房贷利率上涨、房贷难度明显提升影响,半年内买房占比下降22个百分点,购房节奏出现明显放缓趋势。

④置业意愿显著回落:6月仅有26%的受访者购房意愿强于上个月,较上个月下降28个百分点,是春节以来首次出现下降。

⑤未来房价上涨预期减弱:6月认为房价仍会上涨的购房者占比降至28%,近五成的受访者认为所在城市的房价将会持续保持平稳,整体房价快速上涨预期出现明显下降,未来房价涨幅或将逐步回落。

正文

一、受访者一览

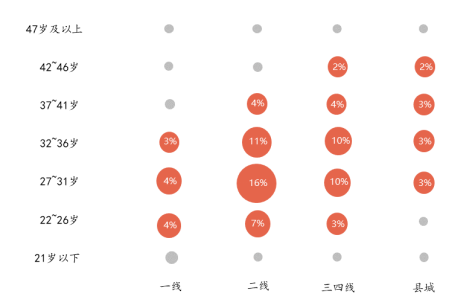

与往期稍有不同,此次参与调查的受访者主要以二线、三四线为主。看城市能级和年龄,受访者中,绝大部分是在较高能级城市工作的青年,是购房需求的主力军,看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对发达。

图:2021年6月受访者年龄和城市能级占比

图:2021年6月受访者城市分布热力图

二、购房计划

▍计划买房

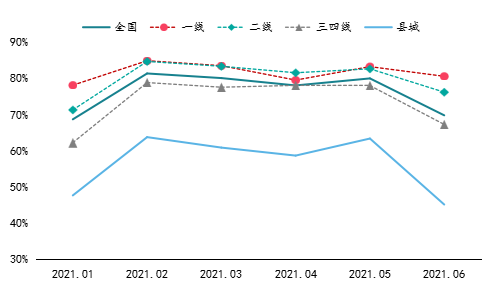

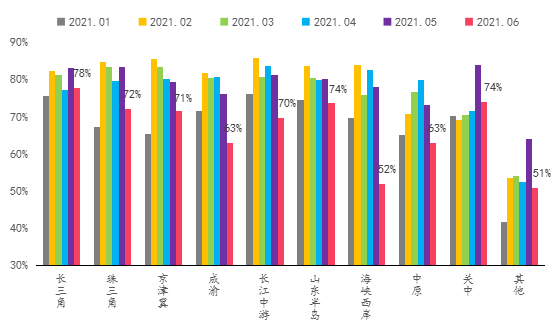

购房置业需求下降明显:本次调查中,70%的受访者拥有购房置业需求,占比较上月下降了10个百分点,计划购房置业需求明显下降;分能级来看,各能级城市的受访者有购房计划的占比均出现了下降,其中一线与二线下降3%和6%,降幅较小,三四线与县城降幅较大,分别下降了11%和18%;分区域来看,海峡西岸下降26%,降幅最大,珠三角、成渝、长江中游、中原、关中地区计划购房的下降占比也均超过10%,长三角、京津冀、山东半岛小幅下降。整体来看,本月受访者的购房置业需求下降明显,为2月以来的最低值。

图:2021年1月-2021年6月受访者有购房计划的占比(全国和分能级)

图:2021年1月-2021年6月受访者有购房计划的占比(分区域)

▍计划购房时间

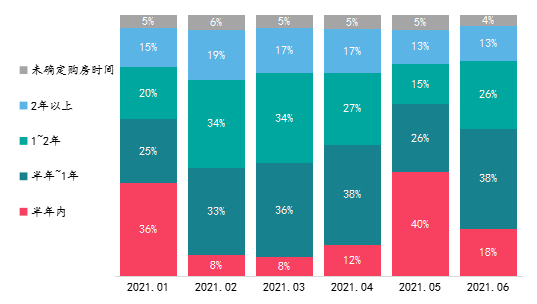

半年内购房者占比大幅下降:2021年6月,购房者入市计划时间大幅延后,有18%的受访者计划在半年内买房,与上个月相比下降了22个百分点,下降幅度较大;计划半年到一年内和1~2年购房的占比分别提升了12%和11%,增幅比较明显,整体计划置业时间出现明显延后。近期多个城市的银行出现了贷款周期延长及部分业务出现停贷现象,置业贷款难度加大,置业者持观望态度,放缓了入市的脚步。

图:2021年1月-2021年6月购房计划的时间分布

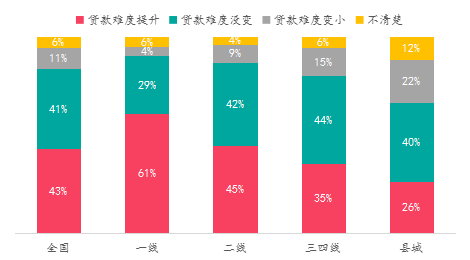

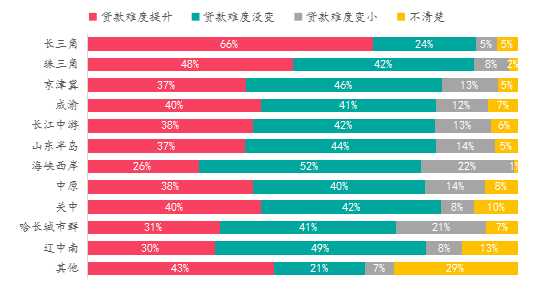

三、贷款难度

▍贷款难度变化

贷款难度明显提升:2020年12月央行、银保监会联合发布银行业“两道红线”,对银行房地产贷款余额分为五档进行分类管理,限制房地产贷款余额占比上限和个人房贷余额上限。叠加2021年上半年,多个城市房地产市场出现快速升温,银行住房贷款放贷规模快速增加,导致整体银行住房贷款资金出现紧张,多数城市房贷利率均出现不同程度提升,南京、郑州、重庆、武汉、杭州、合肥等城市出现银行放贷业务收紧现象,部分银行暂停了二手房贷款业务,使得置业难度大幅提升,超过四成的受访者表示自己所在城市的购房贷款难度提升,楼市调控进一步升级。

一线贷款难度最为明显:上半年一线城市升温最为显著,贷款规模快速提升,导致银行放贷压力最为明显,调查显示超过六成受访者明显感觉到贷款难度提升;二线热点城市房地产市场也呈现出逐步升温,购房入市规模明显增加,叠加能级越高城市购房贷款规模越大,银行的房地产贷款压力也相对较大,贷款难度提升占比达到45%;而三四线、县城银行贷款压力相对较小,贷款难度提升现象并不普遍。

长三角、珠三角限贷升级:长三角、珠三角区域房地产市场上半年表现较为突出,整体银行房贷压力表现也较为明显;据调查显示,长三角区域66%的受访者表示贷款难度提升,远远高于其他区域,珠三角贷款难度提升的受访者比例接近一半,限贷升级较为明显。整体来看,此前楼市热度越高的区域,近期限贷程度提升越明显。

图:2021年6月受访者对贷款难度的感知(全国和不同能级)

图:2021年6月受访者对贷款难度的感知(不同区域)

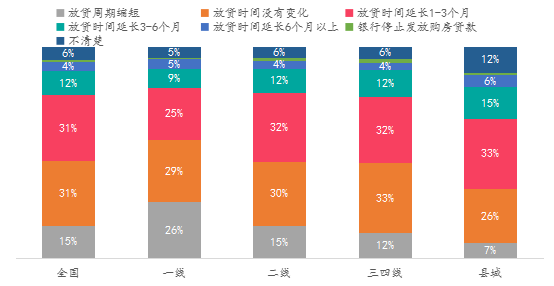

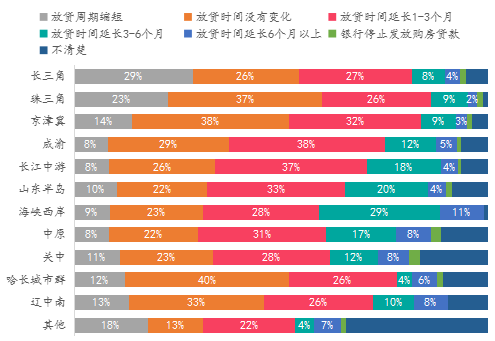

▍贷款周期变化

贷款周期延长趋势明显:贷款周期延长是贷款难度提升的重要体现,此次调查中,有近一半的受访者表示自己所在的城市购房贷款周期延长,其中延长1-3个月的占比超三成。二线、部分三四线城市在此次调控愈加明显,成渝区域、长三角区域(南京、合肥)以及珠三角区域(佛山、东莞、惠州)贷款放贷周期延长较为明显。

图:2021年6月受访者对贷款周期变化的感知(全国和不同能级)

图:2021年6月受访者对贷款周期变化的感知(不同区域)

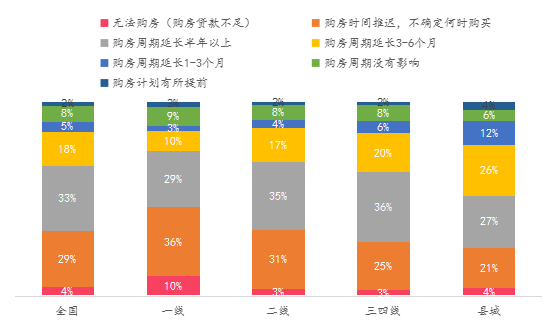

▍贷款难度提升对购房周期影响

购房周期明显延后:贷款难度的提升很大程度上限制了置业者的热情,导致市场呈现逐步降温趋势,或将进一步提升置业者的观望情绪,致使整体市场的购房周期出现明显的延长。据调查结果显示,超八成受访者表示不同程度延长了购房周期计划,其中,购房时间延长半年以上的占比达到33%。在不同能级城市中,一线城市近四成受访者表示购房时间将会推迟,但不确定未来什么时间进行购房,同时因贷款限制导致无法购房的占比较其他能级城市占比更高;二线城市中不确定何时购房、购房时间延长半年以上的占比均超三成;而三四线、县城区域的购房周期出现不同程度延后,但并未对购房置业的需求产生明显的抑制效果。

图:2021年6月贷款难度变化对购房周期的影响(全国和不同能级)

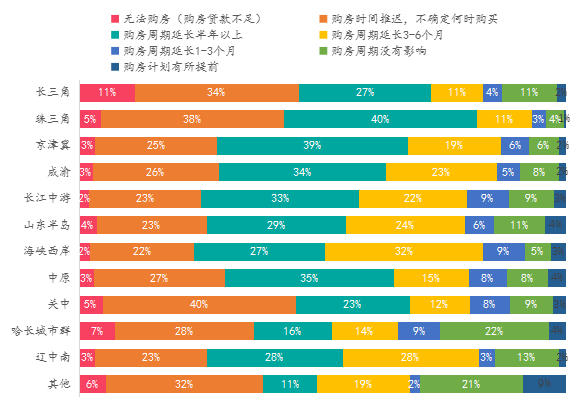

图:2021年6月贷款难度变化对购房周期的影响(不同区域)

四、未来预期

▍政策预期

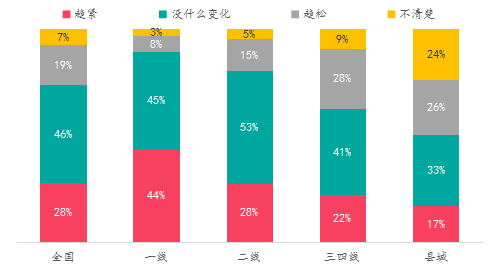

楼市政策预期持续稳中趋紧:6月,多个城市从需求端着手,对购房贷款进行了调控,楼市政策持续升级。在此次调查中,近三成的受访者预期未来楼市政策将会趋紧,同时有46%的人预期政策平稳。整体来看,受访者对未来楼市调控政策的预期仍然是稳中趋紧。

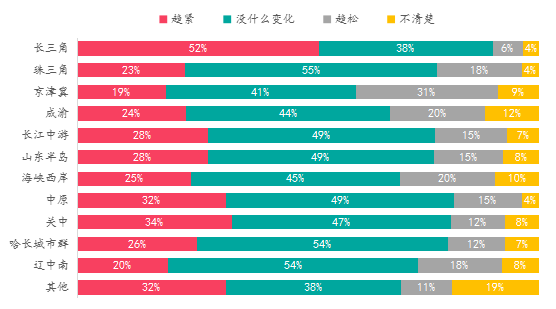

一线和长三角趋紧趋势不减:在不同能级城市中,一线城市有44%的受访者认为未来的政策将会趋紧,远远超过其他能级城市;二线城市有53%的受访者表示楼市政策将会保持稳定,这一占比为各能级城市中最高。在不同区域中,长三角区域有52%的受访者预期未来政策会趋紧,主要是近期长三角区域土拍市场火热,提升房价上涨预期,政府或将强化调控力度。

图:2021年6月受访者对下半年楼市政策预期(全国和不同能级)

图:2021年6月受访者对下半年楼市政策预期(不同区域)

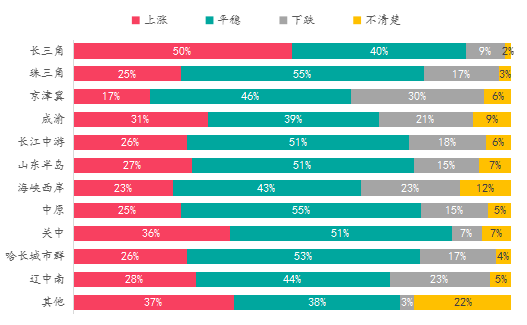

▍房价预期

整体房价预期保持稳定:伴随近期调控政策逐步显效、贷款资金流动性逐步降低,人们对短期房价快速上涨预期逐步减弱,据调查显示,近五成的受访者认为所在城市的房价将会持续保持平稳,认为房价仍会上涨的占比降至28%。

一线和长三角区域房价上涨预期仍较强:对于不同能级城市,一线城市有近五成受访者认为房价会继续上涨,远超其他能级城市;二线城市有53%的受访者认为所在城市房价会保持稳定,受访者认为一线城市的房产是优质资产,仍具有上涨空间。对于不同区域,长三角区域置业者对短期房价走势仍然看好,有五成的受访者认为所在城市房价仍有持续上涨空间。

图:2021年6月受访者对房价的预期(全国和不同能级)

图:2021年6月受访者对房价的预期(不同区域)

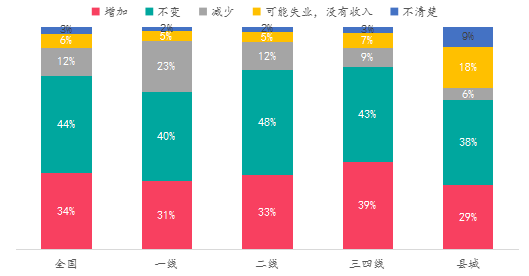

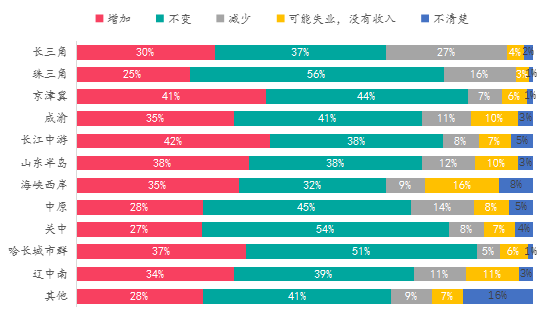

▍收入预期

整体:随着国内疫情基本已经趋于稳定,国内经济环境逐渐向好,居民的工作变动风险变小,从而带动收入上的客观性。在此次调查中,超过四成的受访者表示未来的收入将会保持不变,同时有近三分之一的人群表示未来的收入将会增加。整体来看,居民对未来的经济收入保持乐观。

不同能级和区域:在不同能级城市中,二线城市近五成的受访者表示未来收入没有变化,为所有能级城市中最高;三四线有近四成的受访者表示未来收入将会增加,远超其他能及城市,主要是因为,近年来网络经济增加了居民的收入来源和渠道,降低了与高能级城市之间的收入壁垒。在不同区域中,珠三角、关中、哈长城市群超五成的受访者表示未来收入保持稳定,京津冀和长江中游超四成的受访者预期未来收入将会增加。

图:2021年6月受访者对未来收入的预期(全国和不同能级)

图:2021年6月受访者对未来收入的预期(不同区域)

五、购房意愿

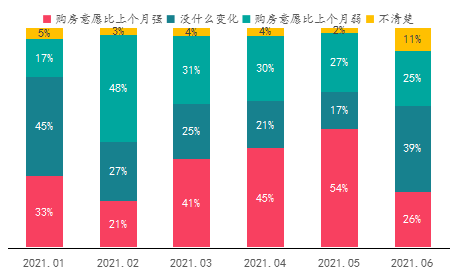

▍购房意愿出现大幅下滑

6月,多个城市为了限制炒房客,加大了购房贷款的监管与审核力度,银行贷款业务呈现不同程度收紧趋势,部分银行延长了贷款放贷周期,使得居民置业难度大幅提升,居民购房意愿明显出现下滑。本月仅有26%的受访者购房意愿强于上个月,较上个月下降28个百分点,是春节以来首次出现下降。

图:2021年1月-2021年6月受访者相比上月本月购房意愿的态度变化

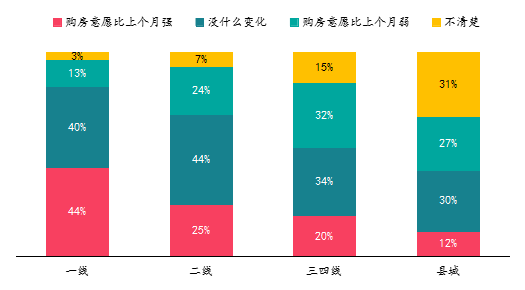

▍一线城市购房情绪仍位居高位,二线城市购房意愿表现平稳

意愿最强:本月在一线城市的受访者中,有44%的受访者购房意愿强于上个月,这一占比较上个月虽出现较大幅度的下降,但仍遥遥领先于其他能级的城市。且随着城市能级的降低,购房意愿变强的占比越低。

图:2021年6月受访者相比上月购房意愿的态度变化(不同能级)

▍长三角置业意愿持续增强,京津冀购房意愿明显减弱

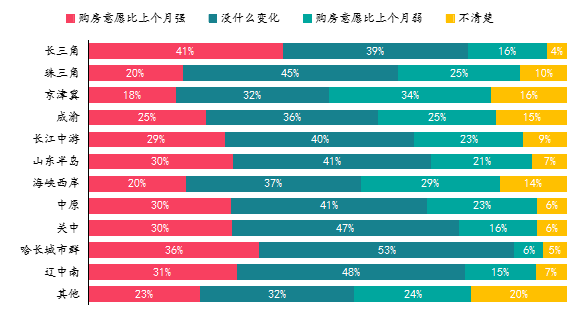

意愿最强:长三角地区超四成的受访者购房意愿强于上个月,这一占比远高于其他区域,强劲市场购买力让置业者对楼市的信心仍处于高位。

意愿最弱:京津冀地区购房者意愿相较于上个月减弱的占比达34%,主要是近期北京市场放贷时间延长,导致置业难度提升,叠加京津冀楼市长时间相对较冷,一旦停贷蔓延,房价或将仍延续调整趋势,置业者出于对房产的升值空间和流动性的考虑,购房意愿出现明显的下降。

图:2021年6月受访者相比上月本月购房意愿的态度变化(不同区域)

六、总结和企业策略建议

▍总结

总结来看,本月居民置业需求大幅下降,伴随多个城市银行贷款业务出现不同程度收紧,导致整体市场购买力出现下滑趋势,短期居民置业意愿显著下滑、购房节奏明显放缓,购房者认为未来楼市政策将会维持稳定偏紧态势,伴随调控效果逐步显效,楼市或将逐渐回归理性,房价持续上涨预期逐步减弱。

▍企业策略建议:贷款大幅收紧城市提升营销力度,热点城市抢收市场客群

二季度以来,楼市调控呈现大幅度收紧态势,限购、二手房指导价、宅地集中出让等重磅政策落地实施,叠加6月份房贷利率提升、贷款难度快速增加等金融政策影响,整体房地产领域的资金流动性出现明显减弱,市场购买力出现大幅下降趋势,导致置业者的购房需求及未来市场预期均出现下滑迹象,整体的置业节奏出现不同程度放缓趋势。6月广州、上海、南京、郑州、重庆、武汉、杭州、合肥等城市银行放贷业务出现明显收紧,部分银行暂停二手房贷款业务,市场购买力或将明显受限,建议房企对贷款业务明显收紧的城市加大营销力度,抢收市场客群;一线城市及长三角区域城市整体市场购房预期仍相对较为强烈,建议房企可顺应市场氛围趋势,加快推盘节奏及推盘规模,抢占银行房贷额度,提升房企回款金额。

本文选编自“中指研究院”,智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP