中信建投:奈雪的茶(02150)为现制茶饮第一股,赛道红利及高端竞争优势共促成长

核心要点

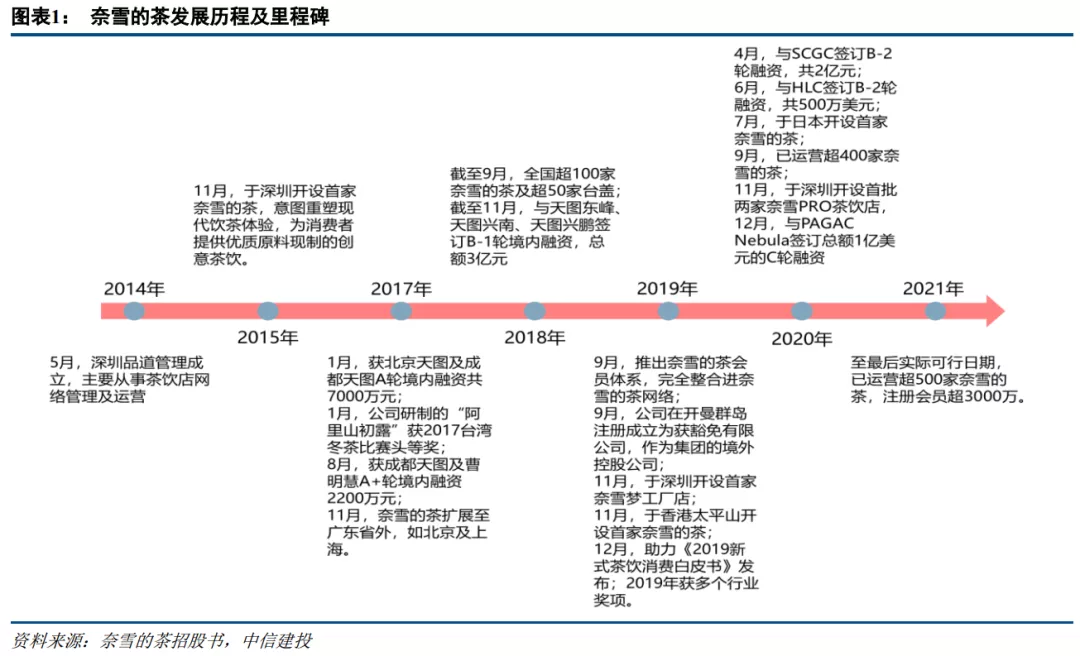

奈雪的茶(02150)成为现制茶饮第一股,助力持续拓店发展

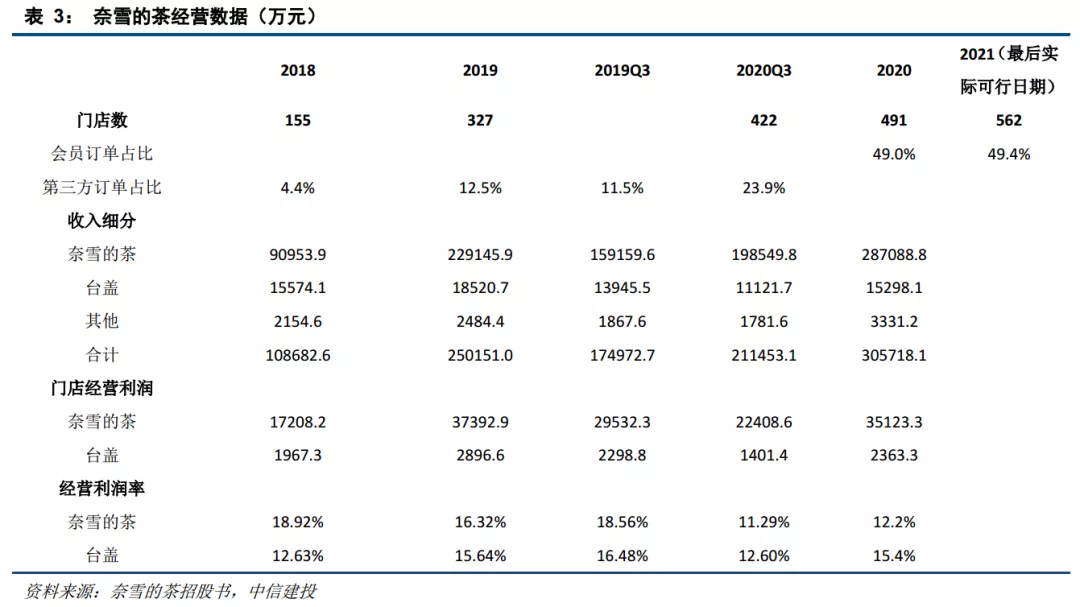

公司于2021年6月30日正式于港股挂牌,成为现制茶饮第一股,于2014年成立,截至最后实际可行日期,奈雪的茶门店数超560家,会员总数超3500万,在一线城市和主要下沉市场布局范围较广,是高端现制茶饮赛道龙头之一。2020年疫情影响下,公司经调整净利润实现扭亏为盈,单店经营效率预计在疫情影响逐步消除后恢复至稳健水平。

此次IPO募资将助力公司未来拓店计划,预计未来几年现金流运转稳健,且净利润端逐步释放,开店和会员数量仍维持较高增速,借助PRO店型提升开店效率。

现制茶饮优质赛道,渗透率培育空间大

对比咖啡,现制茶饮赛道在国内的口味接受度更高,大单品创新空间大,粘性和复购率较强。由于口味绑定较深,现制茶饮店型较灵活,且线上化发展较快,渗透率有望进一步提升。长线看,现制茶饮具备国民饮品属性,发展空间较大,且下沉市场消费力可承受,长线下沉空间大,初期下沉市场经营效率更优。不承载功能饮料属性而偏向愉悦和社交需求,高端现制茶饮的品牌具有长期维持高客单价和高品牌溢价的可能性。

公司竞争优势逐步显现,下沉市场空间广阔

我们认为现制茶饮行业的主要竞争壁垒在于供应链管理和响应程度、门店管理和员工激励、整体战略定位和经验壁垒,同时数字化能力和私域流量运营对于具有新消费属性的现制茶饮赛道作用突出。供应链能力或成为核心壁垒,因现制茶饮单品研发壁垒有限,而上新速度将影响消费者心智占领的程度,进而影响品牌效应。

上新速度要求品牌对于供应链的掌控能力和灵活响应能力较强。总体看,公司在现制茶饮赛道的竞争壁垒优势明显,高端现制茶饮市场头部格局相对稳定,公司将充分受益现制茶饮行业规模快速扩大及高端品牌占比提升。长期下沉空间较广为公司拓店和加密下单店经营效率提供重要支撑。

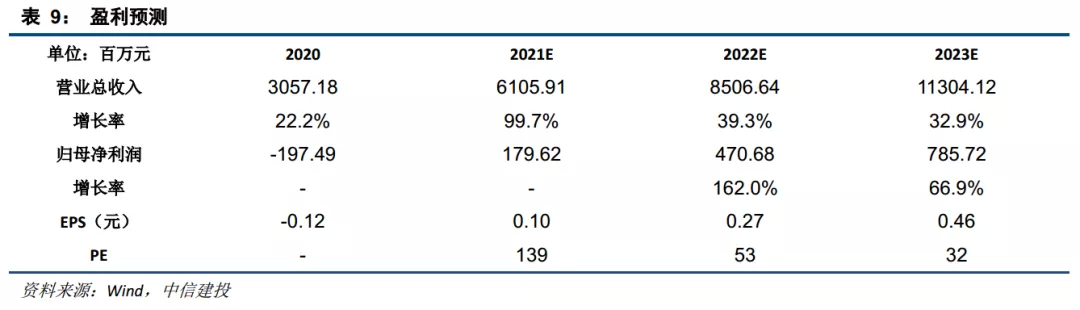

投资建议:行业未来高速成长,高端现制茶饮赛道成主要驱动力,公司为高端现制茶饮龙头之一,竞争优势较突出,单店运营效率稳健,疫情影响消除后,预计业绩端逐步释放,开店持续。未来几年稳定发展趋势不变,预计2021-2023年实现归母净利润1.80亿元、4.71亿元、7.86亿元,当前股价对应PE为139X、53X、32X,首次覆盖给予“增持”评级。

风险提示:1、高端现制茶饮竞争加剧;2、行业发展放缓,门店加密后单店经营效率下滑;3、其他高端品牌入局或政策变化。

投资建议

1、公司为现制茶饮第一股以及高端现制茶饮赛道龙头之一,疫情影响逐步消除后,单店经营效率逐步恢复稳健,2020年经调整净利润扭亏,整体表现较好。且公司在供应链、产品研发、门店管理运营、数字化、品牌效应等领域较全行业具有明显竞争优势,未来下沉空间较广,下沉市场红利期对单店经营表现有一定支撑作用。

2、现制茶饮赛道口味更契合中国消费者,创新空间大,店型灵活且线上化趋势明显,未来仍具有较大发展空间。高端现制茶饮将引领全行业发展,占比将明显提升。公司IPO后拓店资金得到较好补充,近几年开店保持高速,且利润端逐步释放,规模效应和品牌效应较成熟使高端茶饮市场竞争格局整体稳定。

主要催化剂

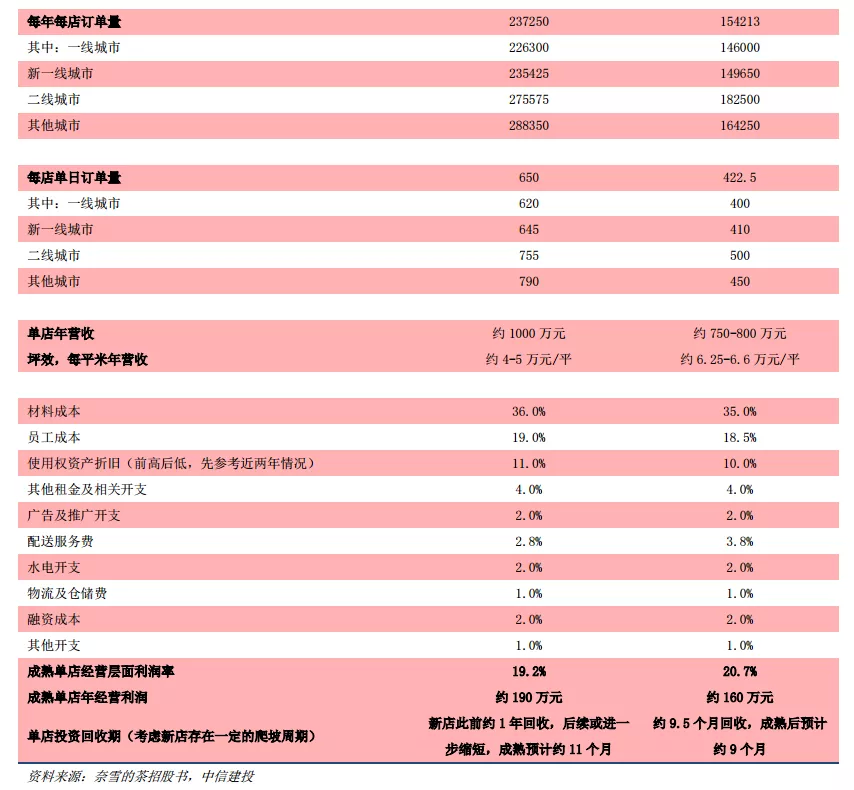

1、单店经营效率维持稳健,且仍存在培育空间,疫情影响消除后恢复良好。下沉市场单店经营效率更优,且在高速拓店和加密的状态下,单店效率维持稳定。

2、维持较快的开店速度,且长期的开店空间较大,借助线上化与灵活店型,实现渗透率进一步提升。

3、供应链效率、门店管理激励能力、数字化能力、私域流量运营、技术设备等取得进一步完善和变革。

与市场不同的看法

1、存在部分观点担忧现制茶饮远期发展空间尚不清晰,较咖啡等成熟和标准化业态仍有差距。我们认为现制茶饮对于中国消费者口味接受度较咖啡更高,单品可创新空间大可持续提升消费者认知度,且口味深度绑定使得现制茶饮对“第三空间”等概念没有过多依赖,店型灵活且线上占比提升使长线可渗透空间较大。虽高端现制茶饮客单价略高,但相较正餐仍有较大优势,口味产生依赖后,下沉市场具备对应消费能力。虽工艺较咖啡更复杂,但通过设备升级和标准化可最大程度实现流程简化,人员成本占比将有所下降,并非核心制约因素。

2、关于高端现制茶饮赛道的竞争格局,我们认为高端现制茶饮重塑行业后,发展至今头部品牌效应已较成熟,竞争者有限且新入局难度较大。公司整体竞争壁垒在行业中处较领先位置,将充分受益行业规模扩大和高端茶饮占比提升。一线城市开店空间存在一定的卡位效应,但公司在主要城市也均有成规模的布局,且未来下沉市场空间广阔,对单店运营效率也有支撑作用。

3、关于公司现场烘焙拓宽产品宽度及“第三空间”等概念,从公司目前公布的拓店计划,未来两年大部分门店以PRO店为主,店型较轻,控费提效逻辑可实现。且在国内办公楼业态中是可以部分取代现有咖啡饮品门店生态位的趋势,一旦融入到工作场景中,可以带来稳定的流量和品牌的渗透。

本文选编自“中信建投证券研究”,作者:中信建投社服团队;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP