保险行业2021年中报业绩前瞻:改革进入深水区,黎明渐行渐近

摘要

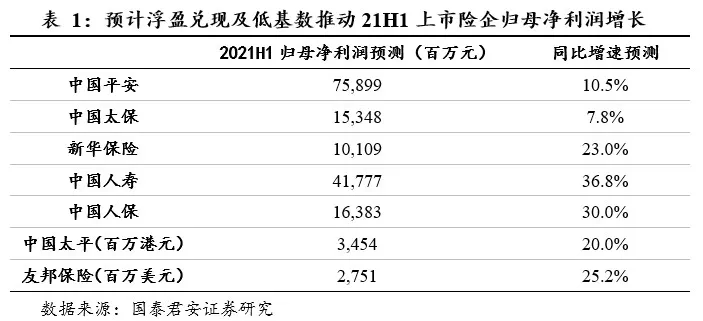

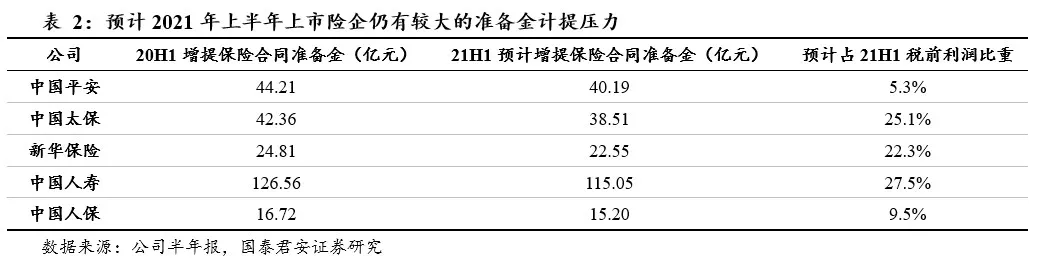

浮盈兑现叠加20年低基数,预计上半年净利润增长:2021年上半年,得益于权益资产浮盈兑现,以及20年同期低基数的影响,预计各家上市险企归母净利润较快增长,预测分别为:中国人寿(36.8%)>中国人保(30.0%)>友邦保险(25.2%)>新华保险(23.0%)>中国太平(20.0%)>中国平安(10.5%)>中国太保(7.8%)。750天国债收益率曲线延续下行趋势,预计各家险企在中期计提准备金的压力与20年同期接近,预计二季度末计提的保险合同准备金分别为:中国人寿(115.05亿元)>中国平安(40.19亿元)>中国太保(38.51亿元)>新华保险(22.55亿元)>中国人保(15.20亿元)。

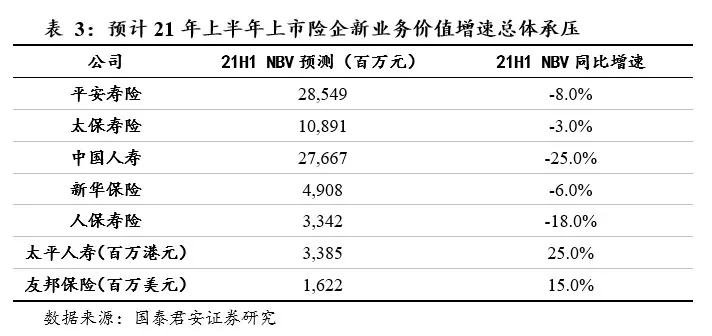

健康险供需错配而渠道改革尚未见效,NBV承压:上半年上市险企新单保费前高后低,未能呈现疫情后板块的修复性增长,我们认为主要原因是:在互联网互助类产品、惠民保等教育影响下客户对保险保障的认知水平不断提升,而保险公司延续的粗放式人力发展模式下代理人的销售能力不足以满足客户提升的需求,从而导致供需错配,代理人销售难度加大。我们预计上市险企上半年NBV增速总体承压,且环比一季度进一步下行,分别为:太平人寿(25.0%)>友邦保险(15.0%)>太保寿险(-3.0%)>新华保险(-6.0%)>平安寿险(-8.0%)>人保寿险(-18.0%)>中国人寿(-25.0%)。

综改过渡制约保费增长,保证险出清利好综合成本率:车险综改以来,车险保费负增长压力较大,制约2021年上半年财险业务保费增长。我们预计主要上市险企车险的负增长压力将延续至21年9月,并将自四季度起恢复正常增长,预计全年车险保费呈现前低后高,主要上市险企车险负增长幅度将控制在-10%以内。综合成本率方面,考虑到车险综改尚未满一年,保费充足度不足的负面影响还未体现,叠加融资类信用保证险业务出清有效改善赔付率,我们预计上市险企2021年上半年综合成本率总体呈现改善态势,预测分别为:平安财险(96.5%)、人保财险(97.0%)、太保财险(98.5%)、太平财险(99.5%)。

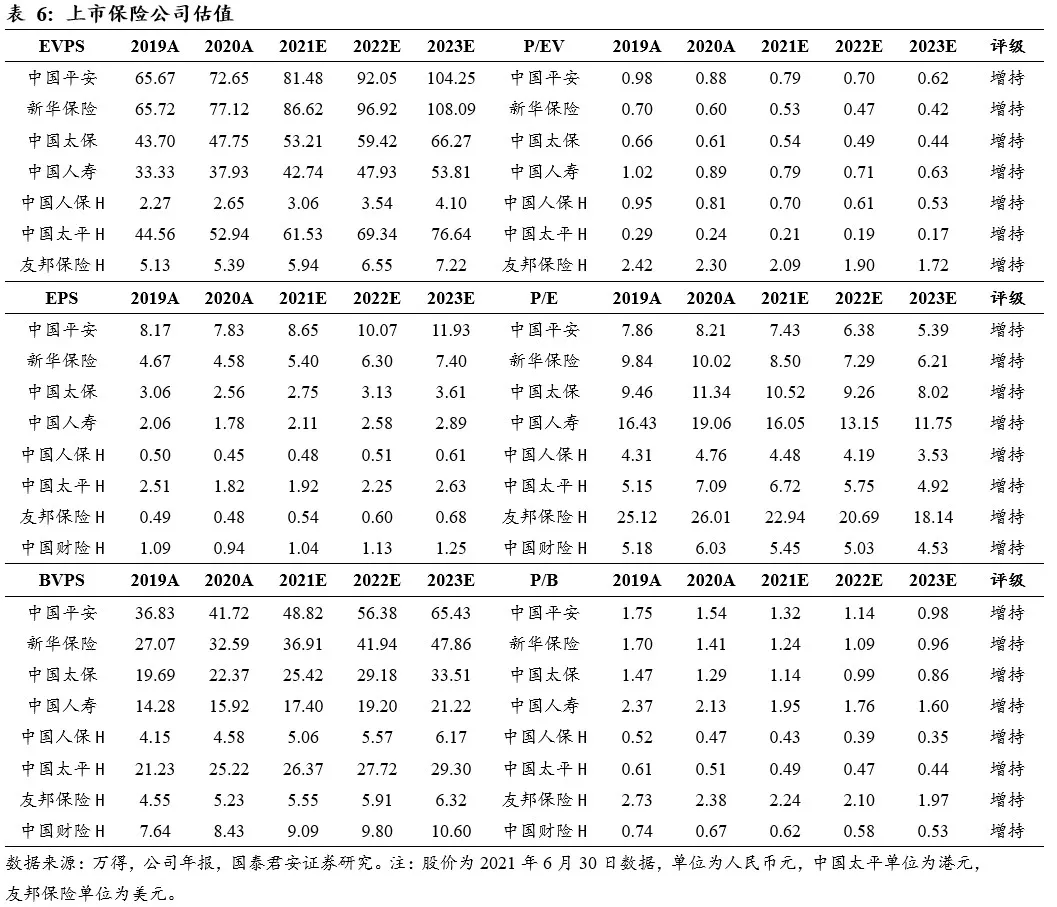

投资建议:当前保险行业已经充分认知粗放式渠道发展不具可持续性,一方面通过加快渠道向高质量转型,另一方面积极布局健康管理增值服务,提升客户经营管理能力,维持行业“增持”评级。个股建议增持中国平安(02318)和友邦保险(01299),中国平安得益于公司治理机制较为完善,股东、董事和管理层的利益一致使得公司允许牺牲短期业绩来换取渠道转型的时间,预计渠道改革成效即将显现;同时深入布局医疗生态圈,旗下拥有平安好医生,且重资产控股方正集团获得医疗资源的竞争壁垒;友邦保险的“卓越代理人”更能满足客户认知提升后的销售需求,叠加“分改子”后区域扩张将对公司业务带来增量贡献。

风险提示:渠道改革不及预期;利率超预期下行;权益市场大幅回调。

正文

浮盈兑现叠加20低基数,预计上半年净利增长

2021年上半年,得益于权益资产浮盈兑现,以及20年同期低基数的影响,预计各家上市险企归母净利润较快增长,预测分别为:中国人寿(36.8%)>中国人保(30.0%)>友邦保险(25.2%)>新华保险(23.0%)>中国太平(20.0%)>中国平安(10.5%)>中国太保(7.8%)。

2021年上半年,750天国债收益率曲线延续下行趋势,我们假设截至上半年末10年期国债收益率曲线为3.20%,对应的750天国债收益率曲线将下行10bp至3.15%,而2020年上半年下降11bp,预计各家上市险企在中期计提准备金的压力与20年上半年接近。我们基于20年上半年准备金计提金额测算出上市险企在21年二季度末预计计提的保险合同准备金,分别为:中国人寿(115.05亿元)>中国平安(40.19亿元)>中国太保(38.51亿元)>新华保险(22.55亿元)>中国人保(15.20亿元),预计上半年末准备金计提占利润的比重分别为:中国人寿(27.5%)>中国太保(25.1%)>新华保险(22.3%)>中国人保(9.5%)>中国平安(5.3%)。

健康险供需错配而渠道改革尚未见效,NBV承压

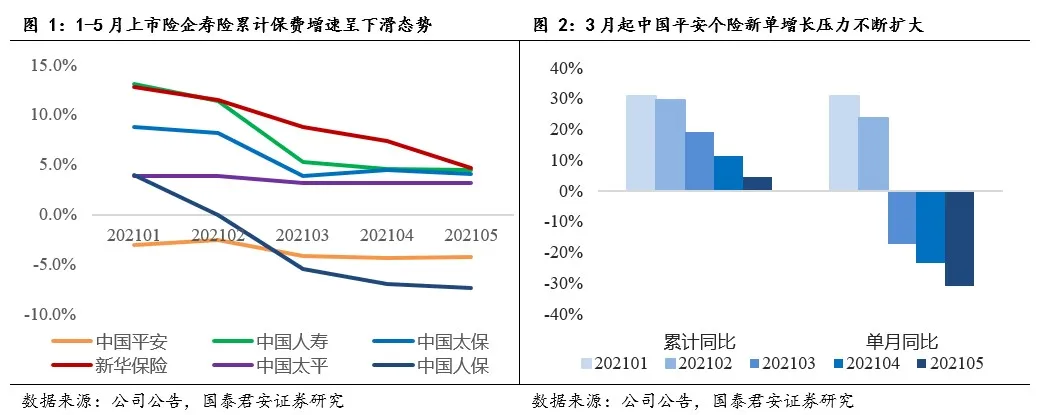

2021年上半年,上市险企新单保费整体呈现前高后低,未能呈现疫情后板块可持续的修复性增长,我们认为主要原因是:在互联网互助类产品、惠民保等教育影响下客户对保险保障的认知水平不断提升,而保险公司延续的粗放式人力发展模式下代理人的销售能力不足以满足客户提升的需求,从而导致供需错配,代理人销售难度加大。

2021年年初上市险企新单快速增长主要来源于提前启动开门红拉长销售时间线以及新老重疾切换的集中投保对1月新单的贡献,但自2月下旬起,各家保险公司的新单增长明显趋缓,供需错配影响下新单压力不断加大。2021年1-5月累计原保险保费收入分别为:新华保险(4.6%)>中国人寿(4.5%)>中国太保(4.0%)>中国平安(-4.2%)>中国人保(-7.4%)。

我们预计,2021年上半年上市险企新单保费增长有所分化,主要为基数、产品策略和战略差异所致。我们预计各家公司新单保费增速排序分别为:中国太保>友邦保险>新华保险>中国太平>中国平安>中国人寿>中国人保。

1)中国太保得益于开门红启动较早、改变产品策略通过中期年金、两全险等以量补价,以及重启银保渠道带来增量业务,预计上半年新单增速大幅领先同业;

2)友邦保险得益于渠道人力质量普遍较高,在客户认知水平提升背景下能够满足较好满足客户需求,除中国香港地区因疫情限制中国内地访客的销售外,其余地区的新单业务预计明显较疫情前有恢复性增长;

3)新华保险得益于高预定利率的年金险“惠添富”在银保渠道销售,上半年银保业务“以趸促期”效果显著,预计在个险新单面临增长压力的背景下带动总新单实现小幅正增长;

4)中国太平2020年同期极低基数,同时21年上半年主动压缩低价值银保业务,预计上半年新单能够实现小幅正增长;

5)中国平安在2020年开门红个险新单低基数影响下,预计上半年个险新单仍能实现小幅正增长,但20年同期银保基数相对较高,银保业务的增长压力较大,预计21年上半年总新单与20年同期持平。截至2021年5月末,公司累计个险新单4.5%,累计团险新单-14.3%,累计新单1.5%;

6)中国人寿在2020年开门红高基数影响下,预计21年上半年新单负增长压力较大;

7)中国人保受制于转型过程中大幅压降低价值趸交和银保业务,预计21年上半年新单表现同业最弱。

受制于健康险供需错配影响下的重疾险销售难度加大,我们预计上市险企2021年上半年新业务价值增速总体承压,且环比一季度进一步下行。其中,我们预计太平人寿和友邦保险是上市险企中唯二实现上半年NBV正增长的公司,太平人寿得益于20年同期极低基数,预计NBV同比25.0%;友邦保险高素质代理人更容易满足客户需求,新重疾销售难度小于其余同业,预计NBV增速15.0%;太保寿险的年金和两全推动新单快速增长,但新业务价值率同比明显下滑,预计NBV小幅负增长,为-2.0%;新华保险银保快速增长而个险总体承压,预计NBV同比-3.0%;平安寿险个险人力下滑背景下重疾销售压力提升,同时缩减低价值银保业务规模,预计NBV增速-8.0%;人保寿险和中国人寿受制于新单增速快速下滑,预计NBV增速压力最大,分别为-18.0%和-25.0%。我们预测上市险企21年上半年NBV增速分别为:太平人寿(25.0%)>友邦保险(15.0%)>太保寿险(-3.0%)>新华保险(-6.0%)>平安寿险(-8.0%)>人保寿险(-18.0%)>中国人寿(-25.0%)。

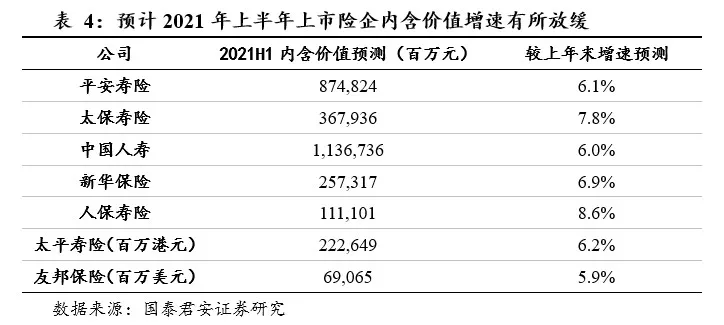

受新业务价值贡献减弱影响,预计上市险企2021年上半年内含价值增速有所放缓。我们预计上市险企寿险业务内含价值增速分别为:中国人保(8.6%)>太保寿险(7.8%)>新华保险(6.9%)>太平寿险(6.2%)>平安寿险(6.1%)>中国人寿(6.0%)>友邦保险(5.9%)。

综改过渡制约保费增长,保证险出清利好COR

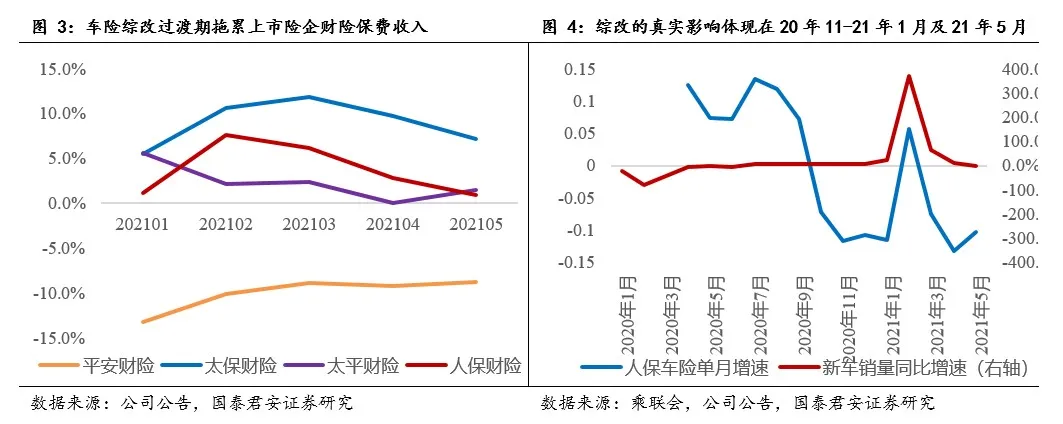

自2020年9月推出车险综合改革以来,车险保费负增长压力较大,制约2021年上半年财险业务保费增长,2021年1-5月上市公司财险业务保费增速分别为:太保财险(7.2%)>太平财险(1.5%)>人保财险(1.0%)>平安财险(-8.8%)。其中,中国平安于21年年初主动收缩低质量车险业务优化成本水平,导致其上半年财险保费负增长压力最大。

分险种来看,车险方面,我们判断2020年年初疫情影响下的低基数效应已基本释放,当前车险增速已基本反映车险综改对保费的负面影响,预计主要上市险企车险的负增长压力将延续至21年9月车险综改历经完整年度,并将自四季度起恢复正常增长,预计全年车险保费呈现前低后高,全年主要上市险企车险负增长幅度将控制在-10%以内。非车险方面,信用险依然是影响平安财险和人保财险非车增长的重要原因,随着劣质信用险业务的逐步出清,预计对改善综合成本率起到重要作用。

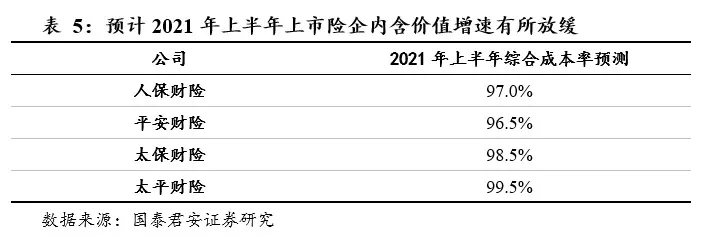

考虑到车险综改尚未满一年,保费充足度不足的负面影响预计在21年上半年还未明显体现,叠加部分上市险企融资类信用保证险业务出清有效改善赔付率,我们预计上市险企2021年上半年综合成本率总体呈现改善态势,预测分别为:平安财险(96.5%)、人保财险(97.0%)、太保财险(98.5%)、太平财险(99.5%)。

投资建议:建议增持中国平安、友邦保险

前保险行业已经充分认知粗放式渠道发展不具可持续性,一方面通过加快渠道向高质量转型,另一方面积极布局健康管理增值服务,提升客户经营管理能力,维持行业“增持”评级。

渠道改革将以牺牲短期业绩为代价,中国平安的公司治理机制较为完善,股东、董事会和管理层的利益高度一致,预计通过建立长期的考核目标,有利于推进渠道改革。公司优化基本法,一方面提升新人优增和高留,另一方面将更多利益向一线销售人员倾斜,激励队伍提升产能,预计将有效提升队伍整体质量,压降渠道费用;同时公司深入布局医疗生态圈,旗下拥有初步建立医药险生态圈的平安好医生,并正在投资方正集团重整获得医疗资源的竞争壁垒,预计将有效提升“产品+服务”的竞争力,满足客户升级的保险需求。友邦保险的“卓越代理人”更能满足客户需求升级后的销售需求,在客户认知提升后竞争优势更加明显,叠加“分改子”后区域扩张将对公司业务带来增量贡献。

风险提示

1)代理人渠道转型进程不及预期,包括深入基层的过程中推进难度加大、优质代理人招募不及预期等,当前行业曾尝试代理人职业的人群规模已较高,优质代理人挖掘的难度加大;

2)健康管理服务供给不足,难以满足客户持续增长的产品+服务需求;

3)监管出台有关车险综改更为严格的限制措施;

4)利率超预期下行,资产端新增投资资产及到期再投资资产配置压力超预期,负债端寿险准备金计提超预期;

5)权益市场大幅回调造成权益资产投资收益率大幅下滑。

本文来源微信公众号“欣琦看金融”,作者刘欣琦、谢雨晟,智通财经编辑:陈秋达

扫码下载智通APP

扫码下载智通APP