港股打新 | 康诺亚(02162)基本面分析:靶点竞争格局良好 医药领域风投礼来加持

康诺亚(02162)跟加科思(01167)非常相似,有一定可比性,所以看加科思的走势对康诺亚有参考性,但市场到底是走初期上市的加科思、还是直接对标现在的加科思,这个有不确定性,只能说有参与价值,但最好每个人根据自己的偏好、性格、能力圈选择参不参与,我不会给任何建议,我自己打法也没参考意见,每个人的风险承受能力不一样,应对不一样,创新药本来就是连专业医药投资人都有分歧的领域。

这篇具体展开的这三方面为:

1.团队背景

2.靶点竞争格局

3.股东背景

1.团队背景

医药领域是人才密集型行业,特别是创新药,能不能成跟团队高度相关,康诺亚这块跟加科思是相似的,比较厉害,都是前医药企业高管+成功研发重磅药经历:

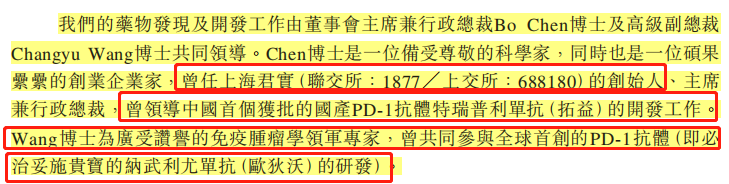

康诺亚创始人陈博是君实生物创始人兼首席科学家,主导研发了中国首个PD-1;

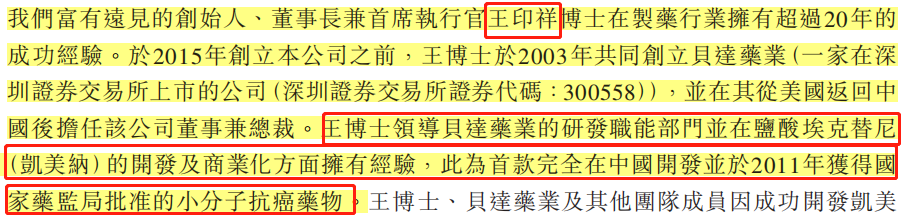

加科思创始人王印祥是前贝达药业总裁,主导研发了中国第一代靶向药埃克替尼;

康诺亚

加科思

2.靶点竞争格局

这俩靶点选择都有意思,都是避开内卷严重的超热门靶点,选择竞争格局比较好的靶点(做的人少),当然这种选择的代价就是商业化进度都要晚一些,康诺亚预期是2023NDA,2024商业化;加科思2024能提交NDA就算快了,所以不确定性就在这了。

具体分别来说下:

先说康诺亚,上个其产品图:

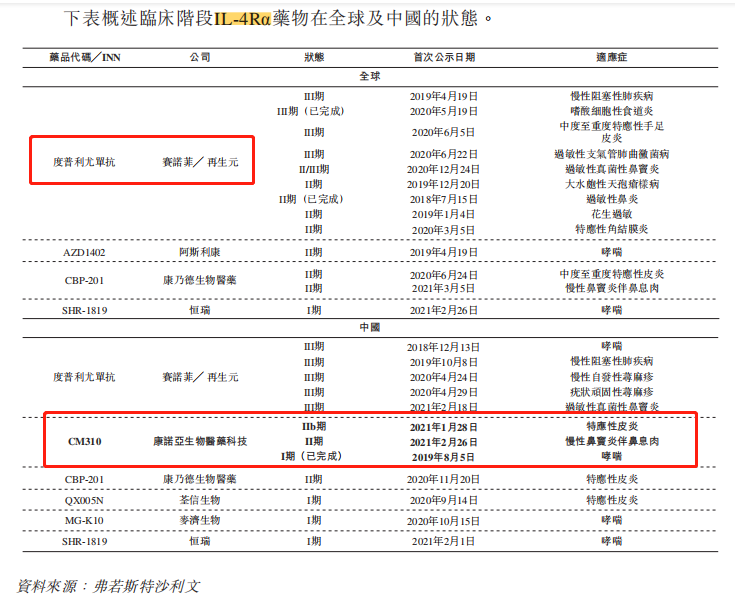

主要有3个主打药品,分别是IL-4Rα、TSLP、CLDN18.2

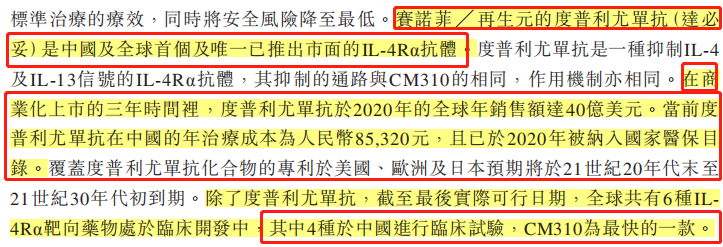

❶ IL-4Rα,已经有了上市首创药了,而且是重磅药,已经卖出了40亿美元,本来对康希亚而言多多少少是好事,商业化确定性强了,但问题是这个药的中国区权益被石药集团(01093)买走了,也就意味着康诺亚要卖就得出海,想想,一个国内初创药企,外面还有重磅药上市3年卖到了40亿美元,要走通这条路有多难,所以市场对它的担忧其中有一块就是这个。

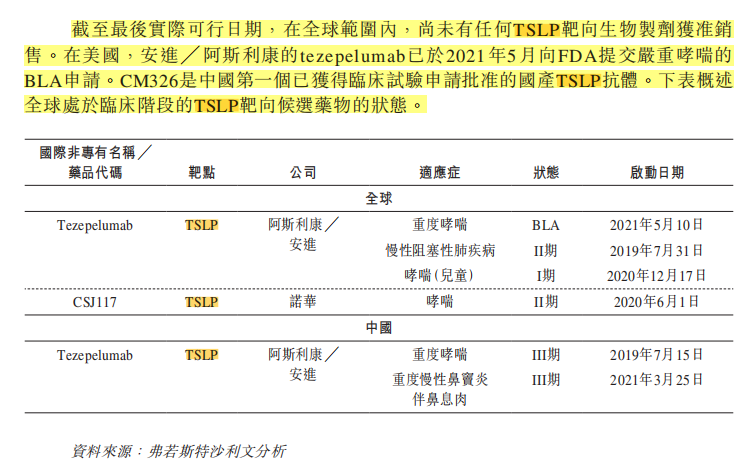

❷ TSLP,大看点,同类原创,中国首家,世界就三家,同类原创药厂家安进今年5月已提交上市申请,所以其药品商业化、中国销售想象力空间也就有了

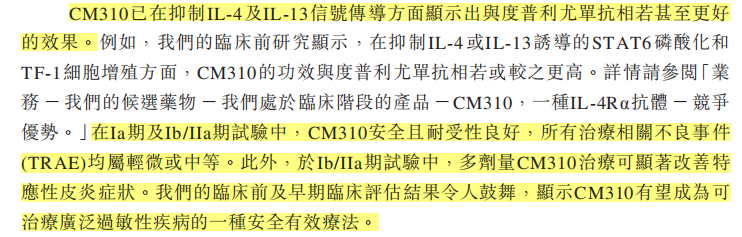

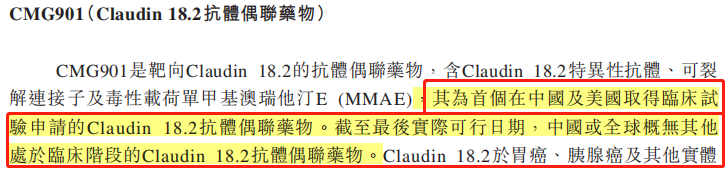

❸ CLDN18.2,大靶点,适应症广,也没有上市产品,只是还在一期,又是个饼。

再说下加科思:

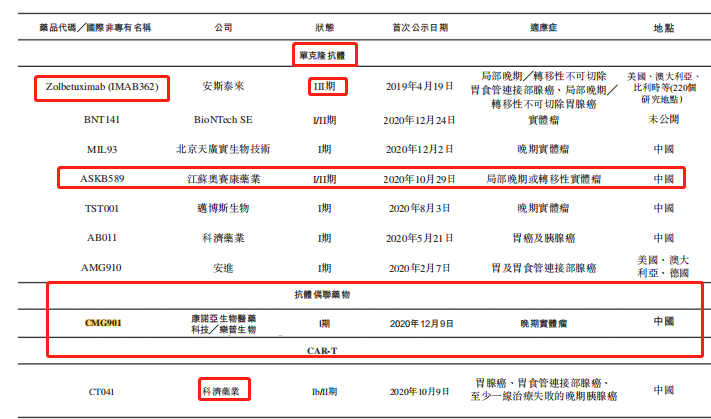

先上个产品图:

核心主打也是3个,SHP2、BET、KRASG12C

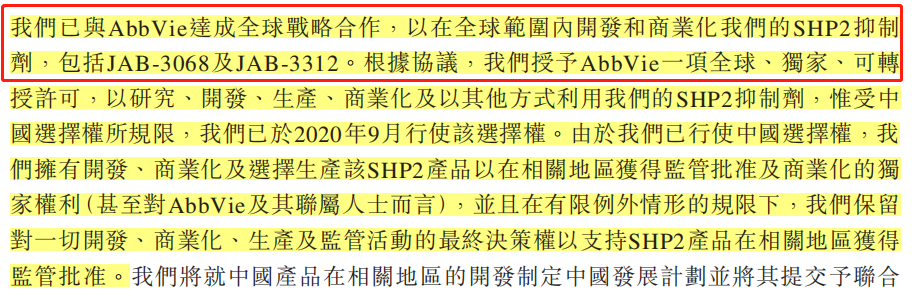

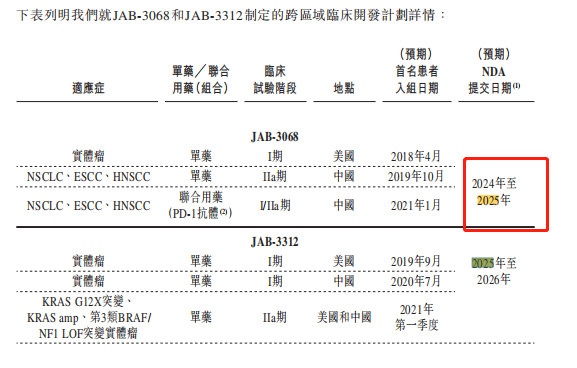

❶ SHP2,这个一期被艾伯维买下授权了,说明获得认可,同时获得FDA孤儿药认证,商业化比康诺亚的IL-4Rα而言局面肯定是更好的,有认证、有跨国艾伯维购买,出海是成功了。

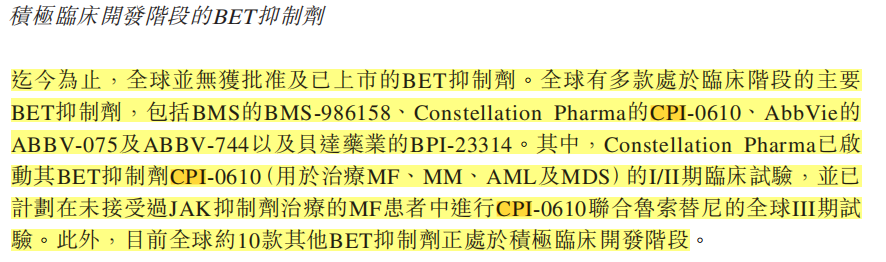

❷ BET,竞争对手极多,竞争激烈,已经有对手进行临床1、2期实验了

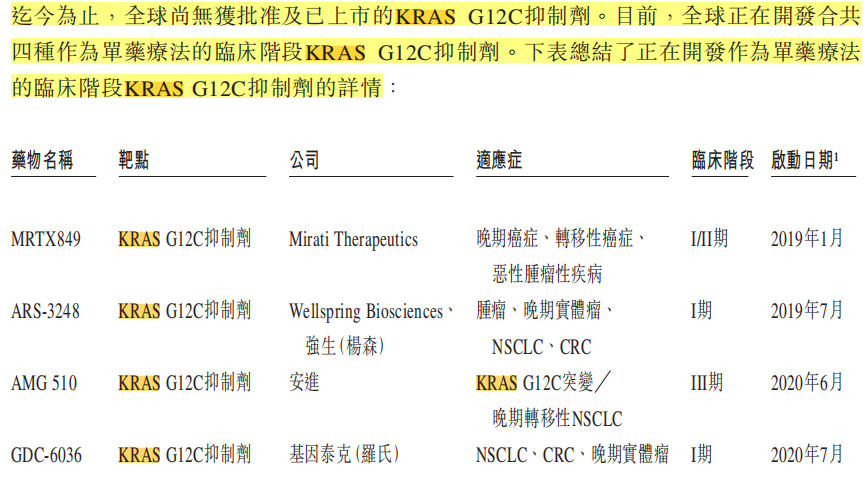

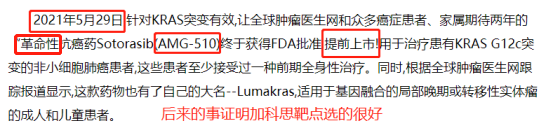

❸ KRAS G12C,大靶点、适应症广、号称不可成药,但今年5月世界首个KRAS靶点新药获批上市,证明加科思眼光,大大加分项

发现没有,产品线上他们也非常相似,一个快商业化的、一个进展中的、一个想像空间足画饼的,相对而言可能加科思更好点,市场会不会对待加科思一样对待康诺亚,拭目以待。

3.股东背景

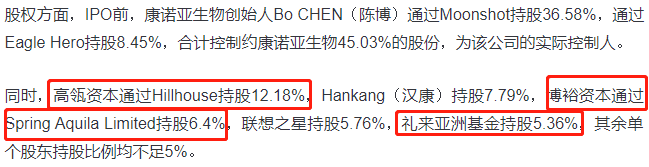

康诺亚和加科思股东背景都很相似,都是医药领域风投礼来加持,康诺亚礼来拿了5.36%,加科思礼来拿7.73%,充分说明创新药投赛道模式下他们都是一个角,一定程度获得认可

股东背景差不多,主要看专业国际大药厂兼医药领域风投礼来,康诺亚礼来拿了5.36%,加科思礼来拿7.73%。

康诺亚

加科思

本文选编自微信公号“爱投资的小熊猫”;智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP