百城库存降至11个月以下,一线城市降幅超4成

房地产市场热度延续,但受房企推盘量大幅回落影响,供应端呈现低迷态势,5月29个重点监测城市商品住宅成交面积环比微降,百强房企业绩增速进一步放缓。

供不应求背景下,狭义库存延续小幅微降态势,5月继续下降至5.7亿平方米,广义库存持稳在37亿平方米,良好的成交表现促使去化周期降至10.79个月。从城市角度而言,超7成城市库存回落,重点29城商品住宅库存消化周期进一步缩短,比如,福州、成都、宁波、济南等均供求比小于0.8。

各能级城市依旧呈现出明显的分化趋势。一线韧性较强,狭义库存同环比齐降;二线狭义库存同比涨幅居首,其中近六成共17个二线城市5月库存同比上涨,银川、哈尔滨、海口等城市库存涨幅超50%以上;而三线城市广义库存增幅显著高于百城平均。

01 商品房待售面积连续3个月回落

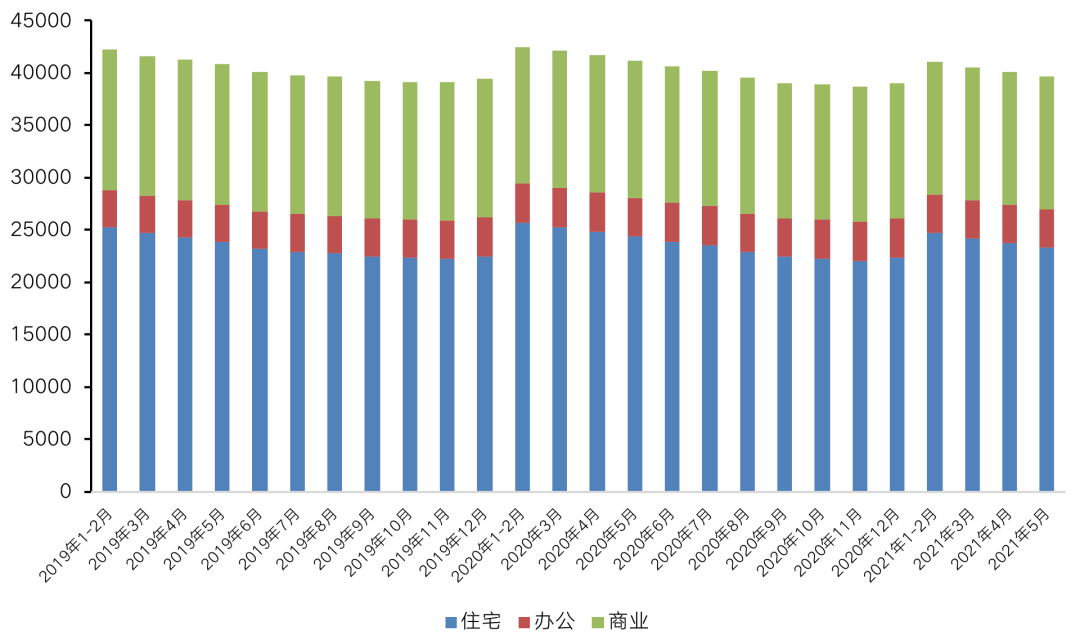

房地产市场整体库存延续回落态势,其中5月库存已低于去年同期。国家统计局公布数据显示,5月末,商品房待售面积51026万平方米,比4月末减少410万平方米。其中,住宅、办公楼和商业营业用房待售面积全部减少。

具体而言,得益于市场成交火热,供不应求带动整体库存回落,住宅待售面积降幅显著,较4月减少399万平方米,办公、商业待售面积降幅有限,5月较4月下降均不超20万平方米,整体去化压力依旧较大。

图:全国商品房各类物业累积待售面积(单位:万平方米)

数据来源:国家统计局

02 狭义库存微降,三四线广义库存增幅超百城平均

2021年开年以来,狭义库存除2月显著跳减之外,一直延续高位震荡态势。

CRIC监测数据显示,2021年5月百城商品住宅库存量达到了56926万平方米,环比微降1%,同比增长2%。主要是由于传统“金三银四”销售旺季已过,5月房企推盘积极性走弱,成交热度却持续走高,成交量略高于供应量,导致狭义库存小幅微降。

具体来看,一线城市中深圳最值得关注,居民购房需求持续高涨,成交热度有增无减,库存量环比持续回落,供求比仅为0.78。二线城市中库存总量TOP3沈阳、青岛、太原5月末狭义库存总量均超2000万平方米,库存同比上涨城市占比达6成,银川、哈尔滨、海口等涨幅均超50%。在13个库存下降的城市中,南昌、贵阳、合肥跌幅超35%,降幅显著。

图:2021年5月末商品住宅库存量TOP20城市情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

尽管狭义库存小幅微降,但受首轮集中供地成交影响,土地成交规模较上月大幅增长,未开工地块总量上升,使得5月百城广义库存小幅微增,2021年5月末达376152万平方米,环比微增1%,同比上涨7%。

一线城市中,上海、深圳广义库存同环比齐降,去库存效果显著,北京广义库存则迎来阶段性上行,主要是北京首场集中土拍所致,成交面积高达341万平方米,以此带动未开工地块量稳步上升。而二线显著高于去年同期,同比涨幅基本在6%-9%左右,三四线城市同比增幅更是高于百城平均。

值得注意的是,相较于去年同期,5月百城库存涨多跌少,不同城市分化持续加剧。

以保定、廊坊、张家口等为代表的河北诸城广义库存量显著增加,涨幅超20%,潜在库存风险依旧较大。镇江、河源、芜湖、珠海、温州等部分东部沿海城市同比涨幅皆超3成,同样面临潜在库存风险。而合肥、晋江等城市广义库存量稳步回落,跌幅均超45%,目前的库存风险不大。

图:2021年5月末商品住宅

广义库存量TOP20城市情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

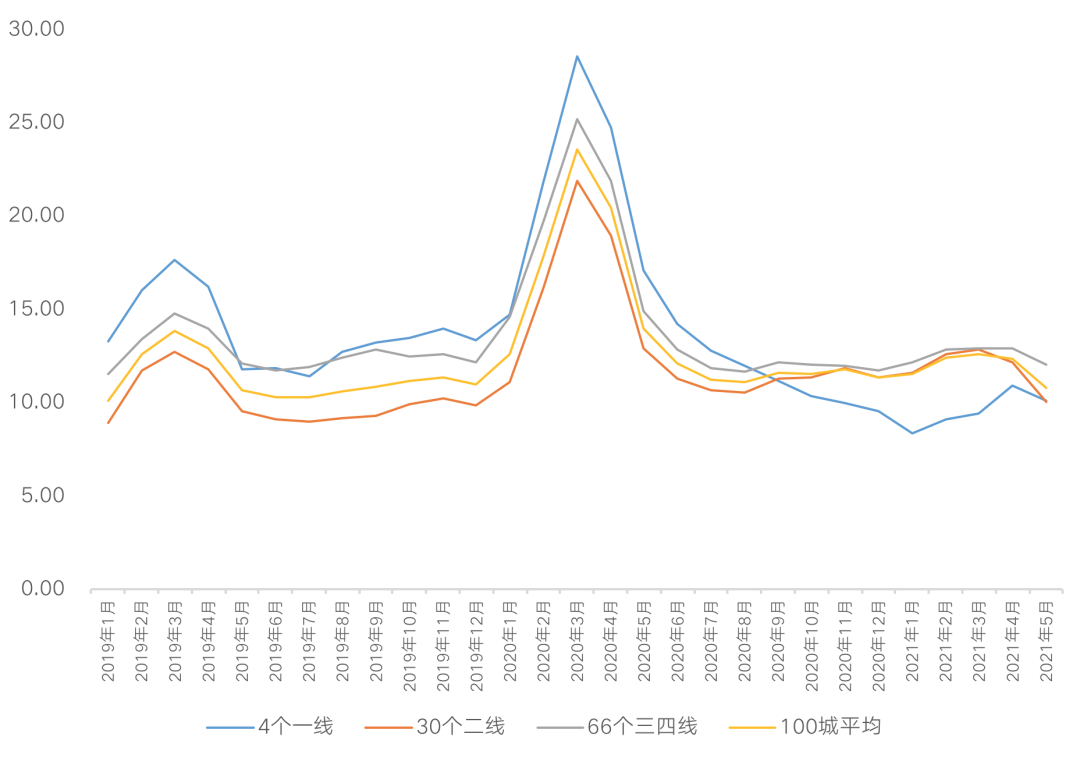

03 库存消化周期下跌至10.8个月

在狭义库存微降,成交热度延续的双重作用下,5月百城商品住宅去化周期稳中有降,由2021年4月末的12.34个月降至10.79个月,显著低于2020年同期水平,其中一线城市领降,降幅超4成。

不同能级城市去化周期均保持降势。一二线去化周期与百城库存去化周期基本重合,持稳在10个月左右,整体库存风险基本可控;三四线降至11.99个月,略高于百城平均。

图:百城2019年以来商品住宅库存量去化周期变动情况(月)

备注:2021年5月商品住宅库存去化周期=2021年5月末商品住宅库存量/近3月商品住宅成交面积均值

数据来源:CRIC中国房地产决策咨询系统

具体来看,一线城市中除北京去化周期在1年以上,上海、广州、深圳均在10个月以下,库存风险相对较小。值得关注的是广州,去化周期同环比均呈现出大幅回落,去化周期稳步降至8.67个月,房企推盘节奏放缓,以及居民购房热情虽有回落,但总体仍延续供不应求行情。

30个二线城市多数去化周期在12个月以内,仅有哈尔滨、沈阳、呼和浩特、太原4个城市库存消化周期超过2年。从变化情况来看,商品住宅消化周期同环比均呈现出跌多涨少,杭州、重庆、南昌等去化周期较上月而言显著回调,沈阳、哈尔滨等弱二线城市,消化周期均在30个月以上且同环比齐增,整体库存风险依旧较大。

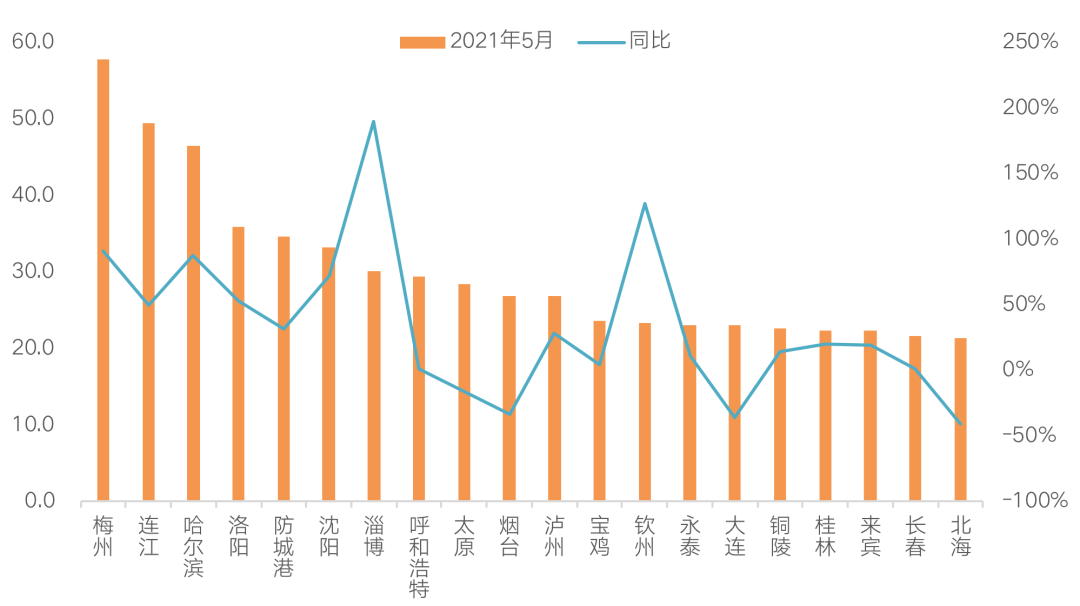

三四线城市“去库存”好于预期,同、环比均呈现跌多涨少。库存下降的城市以东南沿海三四线为主,芜湖、三明、德清、湖州、漳州、绍兴等城市5月末消化周期维持在6个月以下,库存见底。而梅州、连江、洛阳、防城港、淄博等基本面缺乏支撑的三四线城市不仅消化周期高达30个月以上,库存风险逐渐加大。

图:2021年5月末商品住宅库存量去化周期TOP20城市情况(单位:月)

数据来源:CRIC中国房地产决策咨询系统

从6月市场热度来看,预计狭义库存或将延续稳步回落态势,跌幅预期在5%以内。

随着房企年中冲刺季临近,供货力度预期显著回升,成交有望实现较大提升,部分下行周期比较明显的中西部三四线城市,部分房企为回笼资金,将以降价折扣方式加大促销力度,成交曾都预期会略高于供应,因此将拉动狭义库存下行,去化周期大概率维持在10-12个月左右。

而随着核心城市集中土拍收尾,房企资金投入或转向其他有潜力城市,土地购置面积预计将迎来大幅回升,再加上“三条红线”下房企资金承压,新开工热情或将走弱,因此,广义库存大概率将高位企稳。

本文编选自微信公众号“丁祖昱评楼市”,作者:克而瑞研究中心;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP