近期美元涨长债跌为哪般?

6月FOMC会议之后,全球主要资产表现出现了看似比较“混乱”的局面,而其中最为核心的“矛盾”是美元大幅走强但长端国债快速回落、以及成长股相对稳定的同时价值股大跌。为理解上述变化,首先要搞清楚此次FOMC发生的改变。

1)点阵图针对2023年的加息预期从3月的0次增加至2次,也是市场普遍认为此次会议偏鹰派的主要依据。

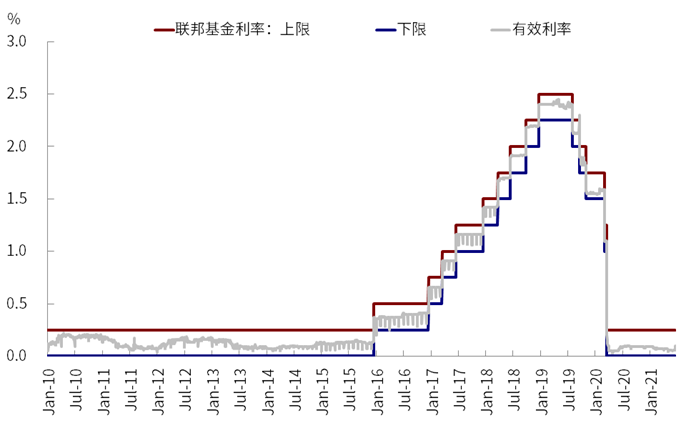

2)技术性的上调联邦基金利率走廊上限IOER(超额准备金率)和ONRPR(隔夜逆回购利率)5bp。

3)对于“近端”QE减量的预期管理依然维持鸽派。

将这三点合在一起,我们就可以大体看出各类资产看似混乱却“一环扣一环”的逻辑,如利率曲线、美元、通胀预期与大宗商品、长端国债与股市风格等。这其中,美元快速走强和美债长端利率下行看似隐含了更多并不一致信息。从历史看两者同时出现情形也并不多见。从2013年上一轮QE减量以来出现过两次:一次为2014年中到2014年底,另一次为2019年初到2019年三季度。对比来看,这两者的成因与背景不尽相同。

近期一些资产表现更多趋向2013年底正式减量后特征,但不排除存在交易因素需要沉淀后方向才更为清晰。整体上,我们预计美元仍有支撑、美债利率上行可能还未完全结束(由实际利率推动)但通胀预期逐步筑顶、名义利率可能到正式减量后筑顶、美股仍有盈利上调支撑但风格在三季度或还是服务性推动增长向好为主、部分利率敏感型大宗商品价格特别是黄金存在压力。

近期美元涨长债跌为哪般?

6月FOMC会议之后,全球主要价格主线了看似比较“混乱”的变化,例如:1)美元大幅上涨,美债长端利率却快速下行;2)不同期限中,短债特别是腰部利率(2~5年期大幅走高),整体呈现曲线平坦化;3)美债利率内部,通胀预期快速回落、实际利率基本持平;4)在美元走强背景下,大包括资源品和黄金在内大宗商品普遍大幅下跌;5)股市内部,价值和周期等再通涨和利率敏感的风格板块也承受明显压力,比如保险、金融、能源原材料等价值股大跌,而对利率下行敏感的成长股如软件服务、科技硬件则相对跑赢。

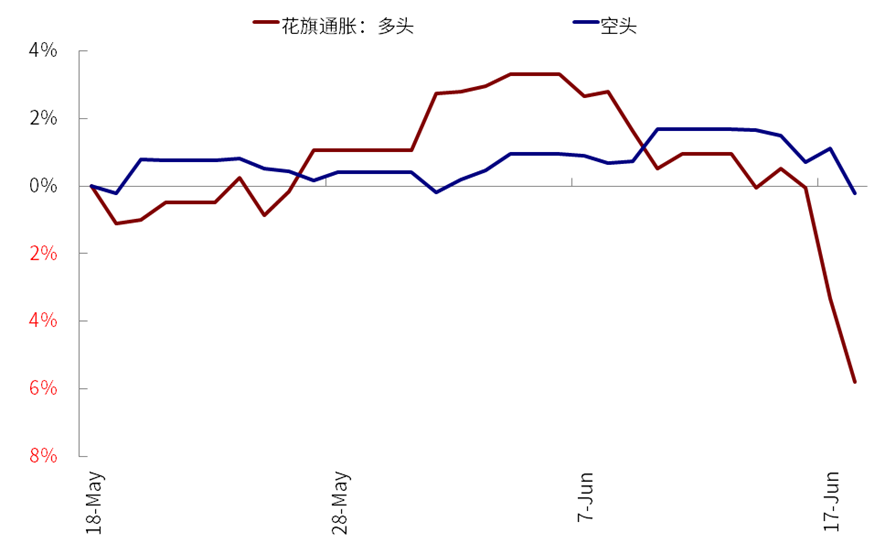

上述变化之所以显得有些混乱,是因为从鹰派和鸽派的角度都可以“各取所需”的找到部分的支撑逻辑,而其中最为核心的“矛盾”是美元大幅走强的背景下长端国债快速回落、以及成长股相对跑赢的同时价值股大跌。

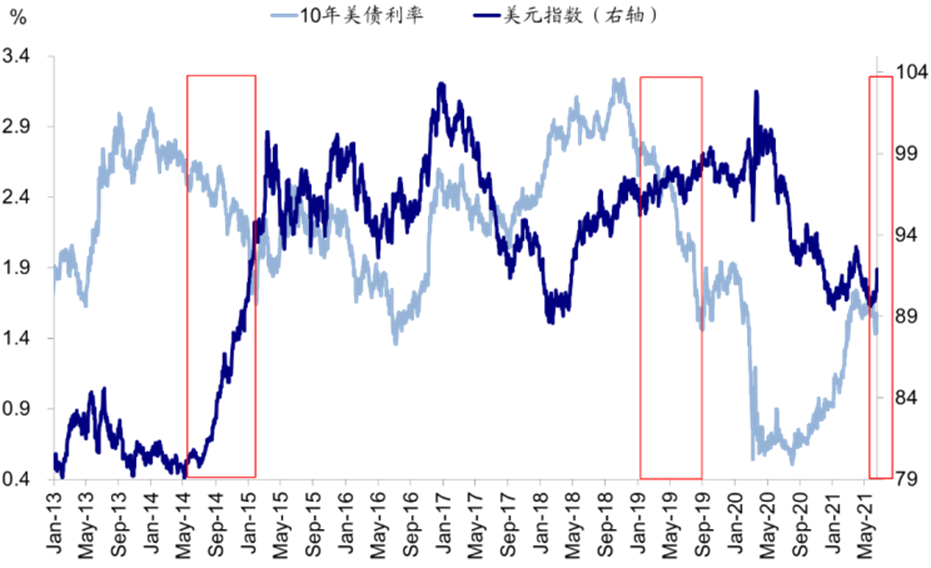

美元大幅上涨,美债长端利率却快速下行

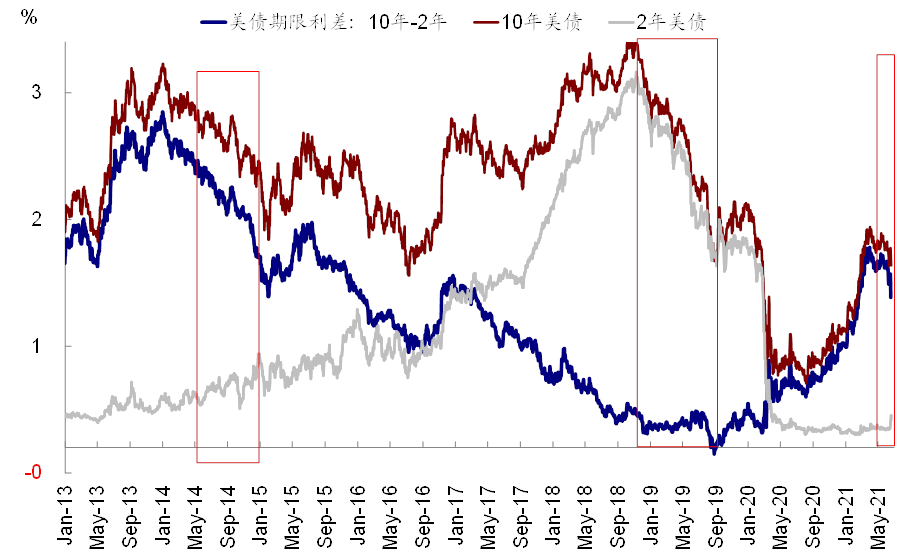

不同期限中,短债特别是腰部利率,整体呈现曲线平坦化

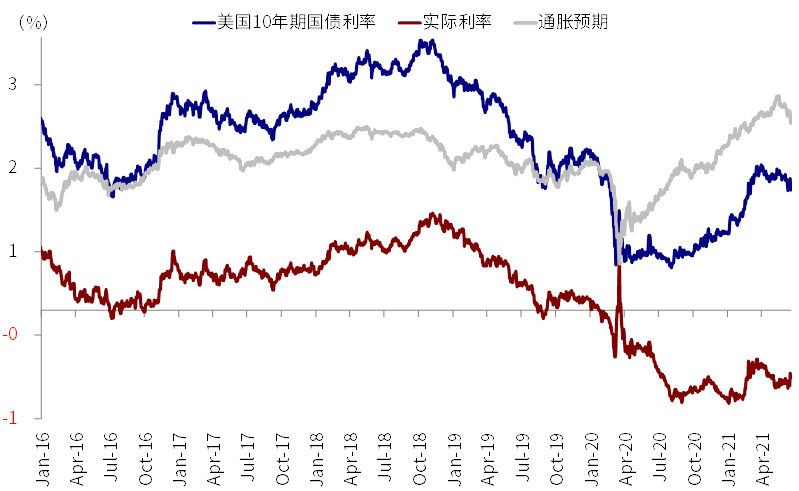

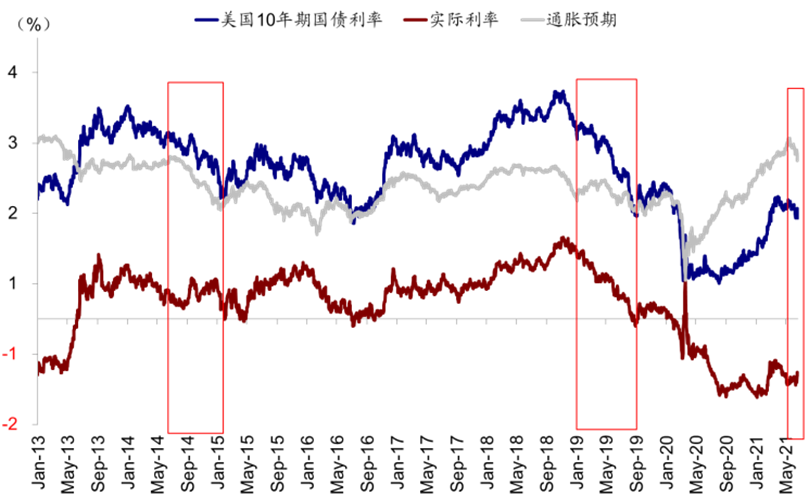

美债利率内部,通胀预期快速回落、实际利率基本持平

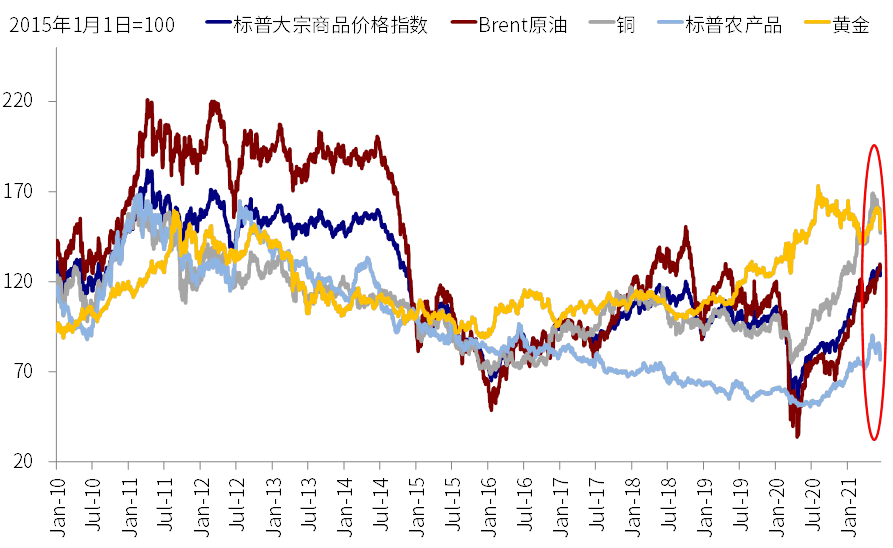

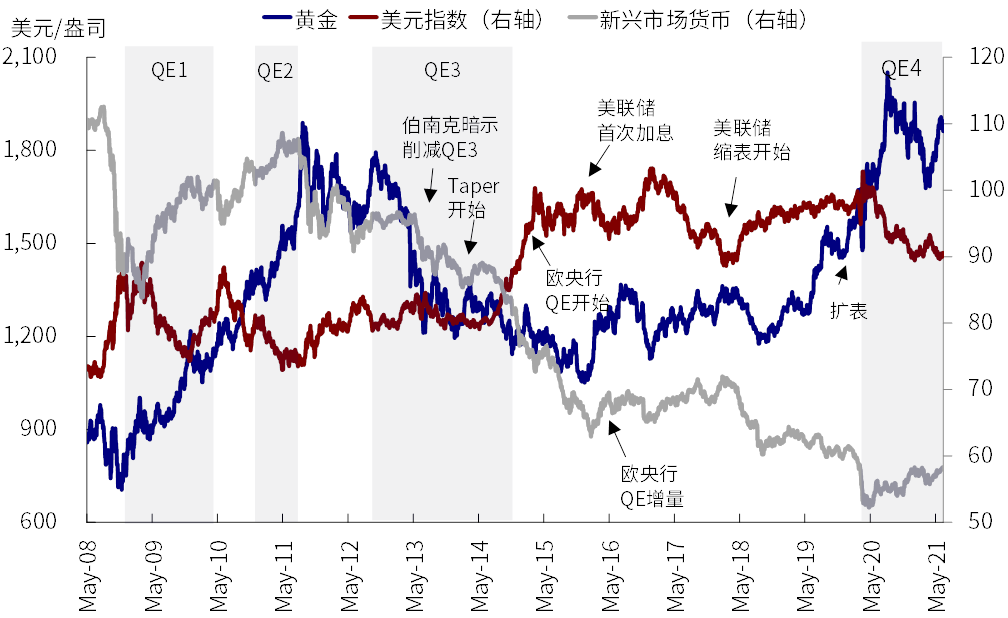

通胀预期回落叠加美元走强,包括资源品和黄金在内大宗商品普遍大幅下跌

股市内部,价值和周期等再通涨和利率敏感的风格板块也承受明显压力,而对利率下行敏感的成长股如软件服务、科技硬件则相对跑赢

具体来看,美股保险、金融、能源原材料等价值股大跌,而对利率下行敏感的成长股如软件服务、科技硬件则相对跑赢

那么如果理解FOMC会议后各类资产的变化?看似混乱的背后反映了什么预期与可能方向?为了回答这一问题,我们首先要搞清楚此次FOMC究竟发生了哪些变化?具体来看,主要体现在以下三点:

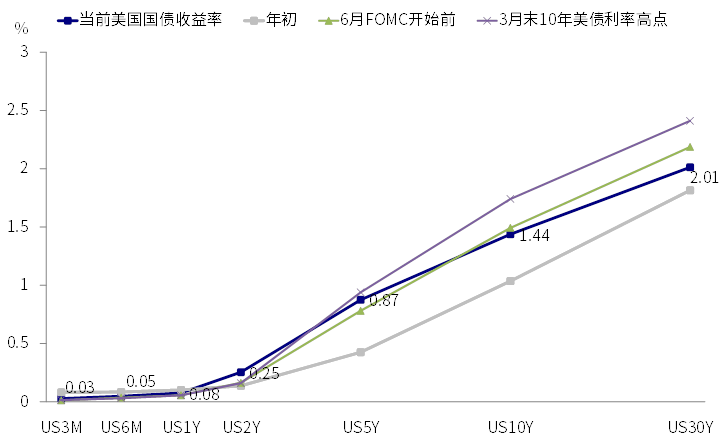

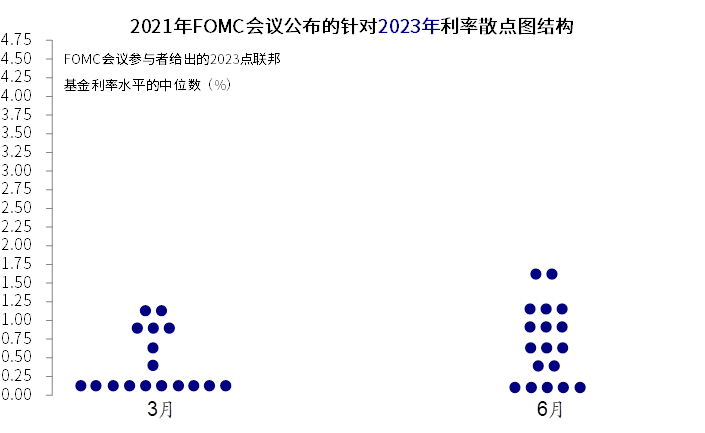

1) 此次更新的点阵图针对2023年的加息预期从3月份的0次大幅增加至2次,即18个FOMC会议参与者给出的2023点联邦基金利率水平的中位数为0.625%,较当前高出0.5%,隐含两次加息。抛开点阵图的形成机制以及实际作用暂且不论,这一变化也是市场普遍认为此次偏鹰派的主要依据。

此次更新点阵图针对2023年的加息预期从3月0次增加至2次(中位数0.625%,较当前高出0.5%)

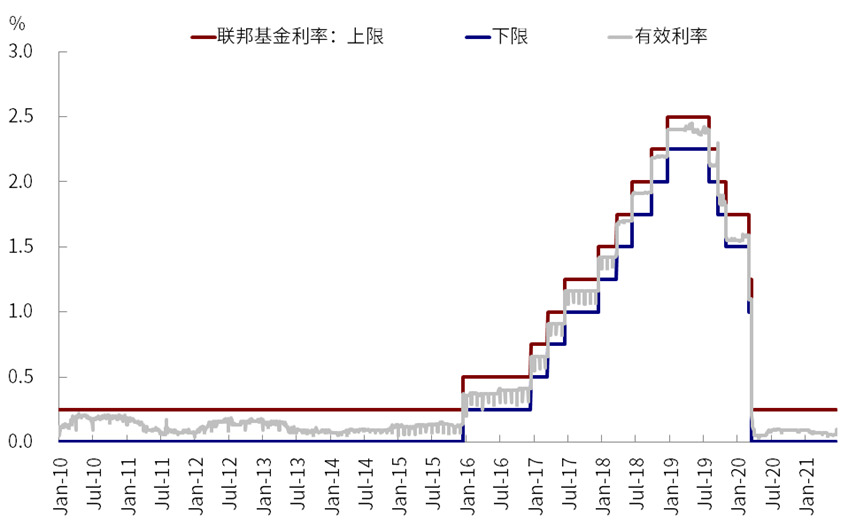

2)技术性的上调联邦基金利率走廊上限IOER(超额准备金率)和ONRPR(隔夜逆回购利率)5bp,以使得联邦基金利率的有效利率在当前非常充裕的美元流动性下边际上脱离下限区间,并防止存款利率过低。

技术性的上调联邦基金利率走廊上限IOER和ONRPR5bp,以使得联邦基金利率的有效利率在当前非常充裕的美元流动性下边际上脱离下限区间

2023年点阵图加息预期的抬升使得2~5年这一利率曲线的“腰部”抬升最为显著,进而使得曲线平坦

3)对于“近端”QE减量的预期管理依然维持鸽派,例如声明中继续强调经济要出现进一步重大进展(“substantial further progress”)才是QE减量启动的门槛。鲍威尔在新闻发布会上还特别指出,QE退出的沟通一定会是充分其且提前管理预期,目前距离真正减量还有相当距离(“a ways away”),市场可以理解成目前美联储是处于讨论是否要开始去讨论QE减量这件事的阶段(“talking about talking about tapering”)。

那么,将这三点合在一起,我们就可以大体上看出我们在报告以一开始描述的各类资产表现“一环扣一环”的端倪。

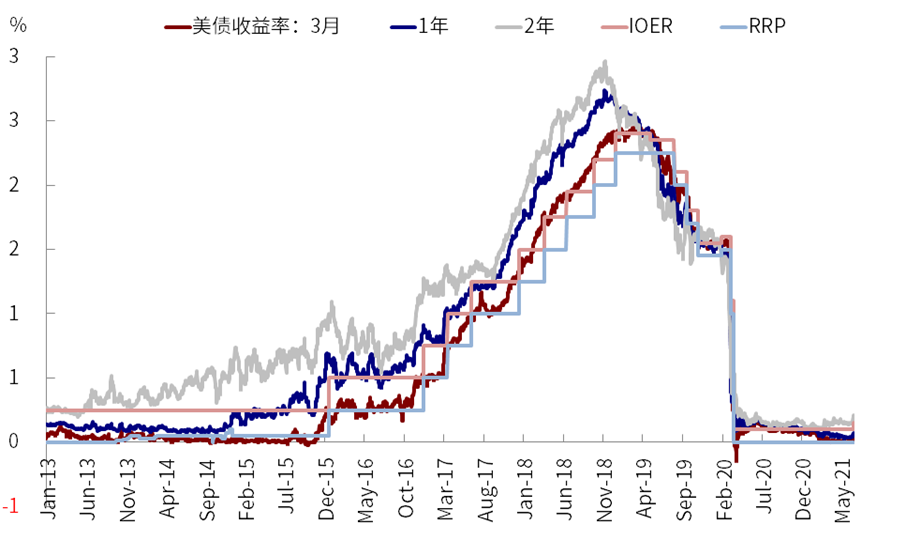

首先,利率曲线:2023年点阵图加息预期的抬升使得2~5年这一利率曲线的“腰部”抬升最为显著。联邦基金利率走廊的技术性上调,也使得近端如1~3个月的利率跟随性抬升。

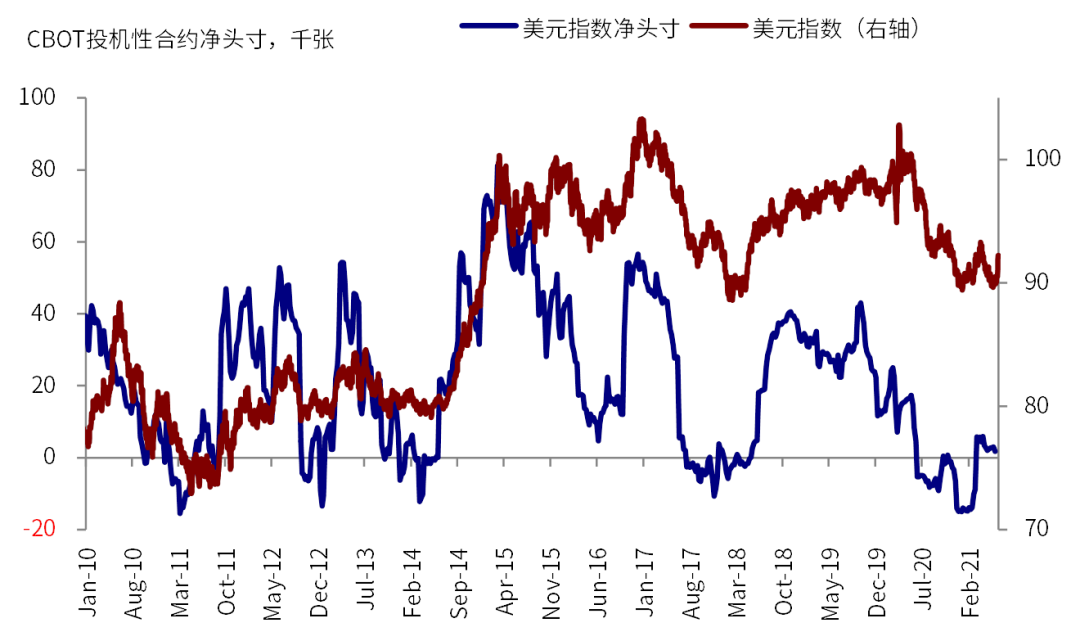

其次,美元:隔夜逆回购利率的技术性上调使得美联储逆回购成交在周五激增至7558亿美元使得市场流动性一下抽离、叠加美元空头仓位的回补,可能都共同推升了美元。

第三,通胀预期与大宗商品:美元快速走高、叠加隐含远端(2023年加息)预期抬升,使得通胀预期快速回落空头回补,进而使得黄金和资源品等通胀交易属性的大宗商品普遍回调。

第四,长端国债与股市风格:通胀预期主导下行更多、以及对QE减量依然温和的表态使得长端利率不降反升,进而推动股市内部价值周期回调、成长风格领涨。

技术性的上调联邦基金利率走廊上限IOER和ONRPR5bp,以使得联邦基金利率的有效利率在当前非常充裕的美元流动性下边际上脱离下限区间

联邦基金利率走廊的技术性上调,也使得近端如1~3个月的利率跟随性抬升

隔夜逆回购利率的技术性上调使得美联储逆回购成交在周五激增至7558亿美元,进而使得市场流动性一下大幅被抽离…

…叠加美元空头仓位的回补,可能都共同推升了美元

隐含远端(2023年加息)预期抬升,使得通胀预期在空头回补下快速回落,进而使得黄金和资源品等通胀交易属性的大宗商品普遍回调

这其中,美元快速走强和美债长端利率下行看似隐含了更多并不一致的信息,实际上从历史经验来看,两者同时出现的情形也并不多见,从2013年上一轮QE减量以来出现过两次:一次为2014年中到2014年底,另一次为2019年初到2019年三季度。对比来看,这两者的成因与背景不尽相同。

1)宏观背景与驱动因素:2014年中到年底这一段,美联储已经处于QE减量的过程中(2013年底到2014年10月),长端的下行主要由通胀预期回落驱动,实际利率基本持平甚至走高;短端利率走高导致曲线平坦化;美元走高的背景是美联储收紧而其他央行如欧央行宽松(2015年初开启QE)。

对比之下,2019年初到三季度这一端,美联储处于预期宽松转向到实际预防式降息的阶段(7~9月三次预防式降息),因此实际利率是利率下行的主要动力,通胀预期反而变化不大,同时短端长端利率均大幅下行,利率曲线反而基本维持不变;美元走强的背景是全球都处于经济放缓的大环境下,叠加贸易摩擦存在一定避险因素,而且从比差的角度,美国没有那么差。由此可见,当前与2014年阶段可能更为类似。

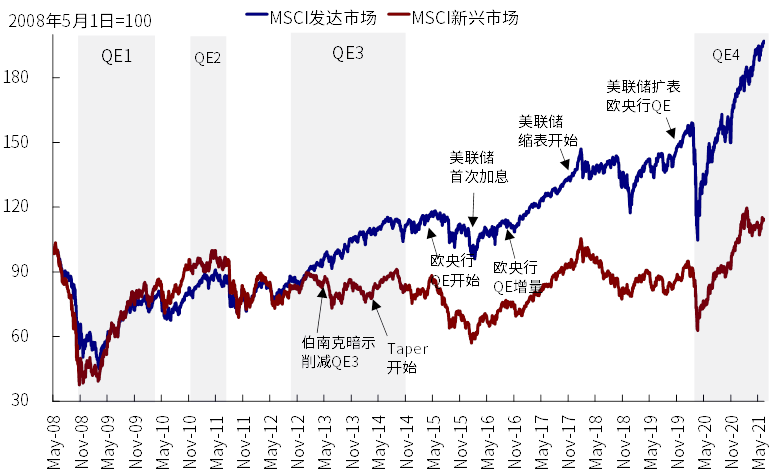

2)市场和风格表现:美股非趋势逆转、成长好于价值、发达跑赢新兴;黄金前者跌后者涨。上述这两段对应的美股市场表现都不差,成长相对都跑赢价值、且新兴跑输发达,但由于第二阶段是处于整体宽松推动更多利率下行特别是实际利率下行的周期,因此成长相对于价值的跑赢幅度更大。对于大宗商品而言,黄金和能源在第一段均表现很差,但在第二段宽松和增长下行周期中,黄金则大幅上涨。

综合上文中分析,我们认为近期FOMC会议带来的预期变化使得一些资产表现更多趋向2013年底正式减量后的特征,但也不排除存在一定的交易因素需要沉淀后方向才更为清晰。

结合我们在下半年展望《2H21海外市场展望:从增长外溢到流动性反噬》中对三季度美国增长仍有后劲、通胀边际回落、货币政策四季度正式退出的判断,我们预计美元仍有支撑、美债利率上行可能还未完全结束(主要由实际利率推动)但通胀预期逐步筑顶、名义利率可能到正式减量后筑顶、美股仍有盈利上调支撑但风格在三季度或还是服务性推动增长向好为主、部分利率敏感型大宗商品价格特别是黄金存在压力。

美元快速走强和美债长端利率下行历史上同时出现也并不多见,一次为2014下半年,另一次为2019年初到2019年三季度

2014下半年这一段,美联储已经处于QE减量过程中,长端下行主要由通胀预期回落驱动,实际利率基本持平甚至走高

对比之下,2019年初到三季度,美联储处于预期宽松转向到实际预防式降息的阶段,短端长端利率均大幅下行,利率曲线反而基本维持不变

上述这两段对应的美股市场表现都不差

成长相对跑赢价值,但第二阶段整体宽松推动利率特别是实际利率下行周期,成长跑赢幅度更大

对于大宗商品,黄金和能源在第一阶段美元大幅走强时均表现很差,但在第二段宽松和增长下行周期中,黄金则大幅上涨

通常情况下,新兴跑输发达

市场动态:股市回落,曲线平坦化,美元走强,货币基金大幅流出;5月零售销售环比不及预期

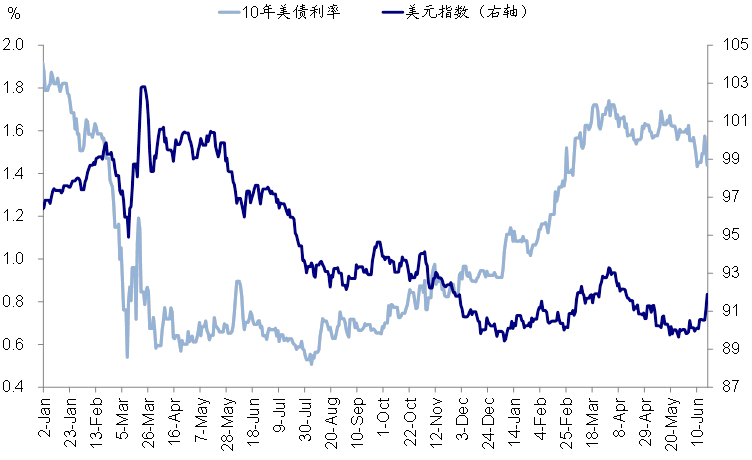

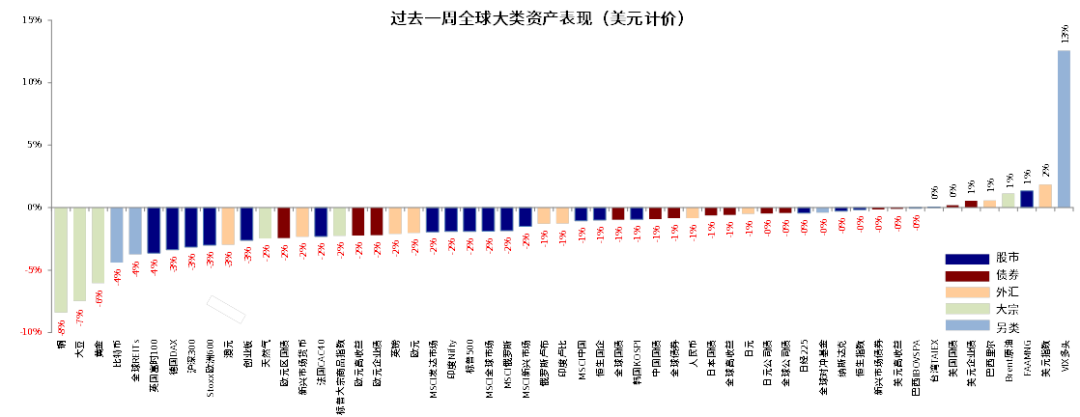

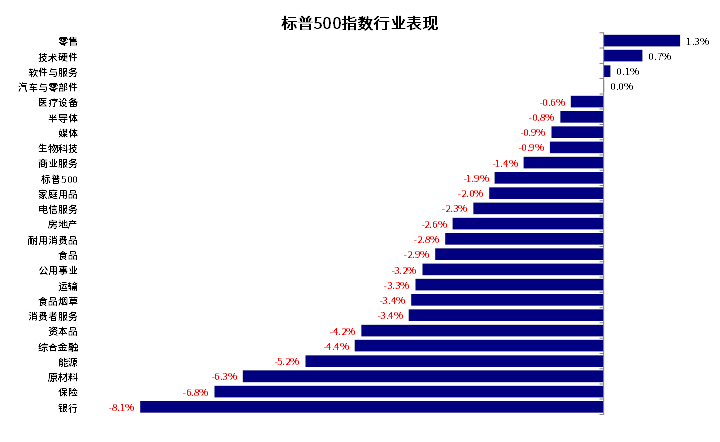

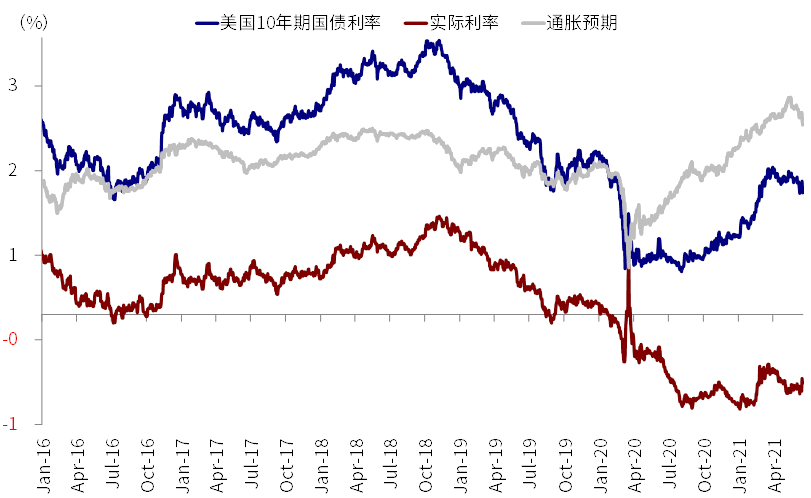

►资产表现:债>股>大宗;美元走强,曲线走平,价值周期大跌。整体来看,过去一周美元计价下,债>股>大宗,VIX领涨,美元走强,FAAMNG、原油上涨;铜、大豆、黄金、欧美股市、A/H股均下跌。板块层面,零售、技术硬件上涨,以银行、保险、能源、综合金融为代表的价值及周期板块领跌。利率方面,10年美债利率周中一度跳升至1.58%,但临近周末回落收于1.44%,同时利率曲线明显平坦化。

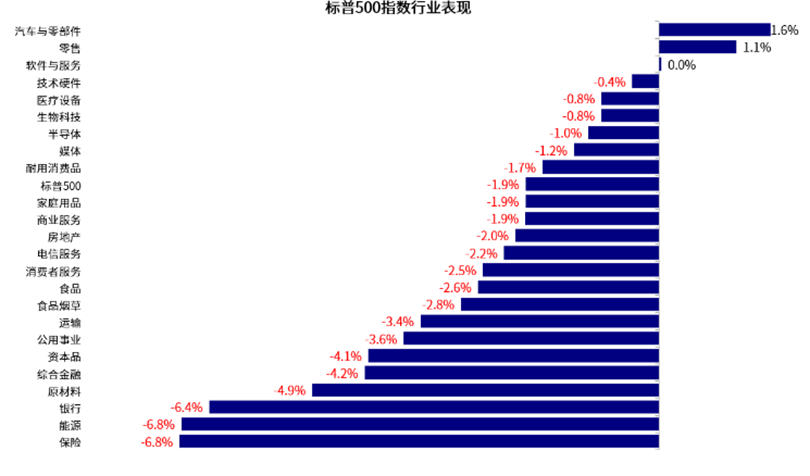

过去一周,美元计价下,债>股>大宗,VIX领涨,美元指数走强,FAAMNG、原油上涨;铜、大豆、黄金、欧美股市、A/H股均下跌

过去一周,零售、技术硬件上涨,而以银行、保险、能源、综合金融为代表的价值及周期板块领跌

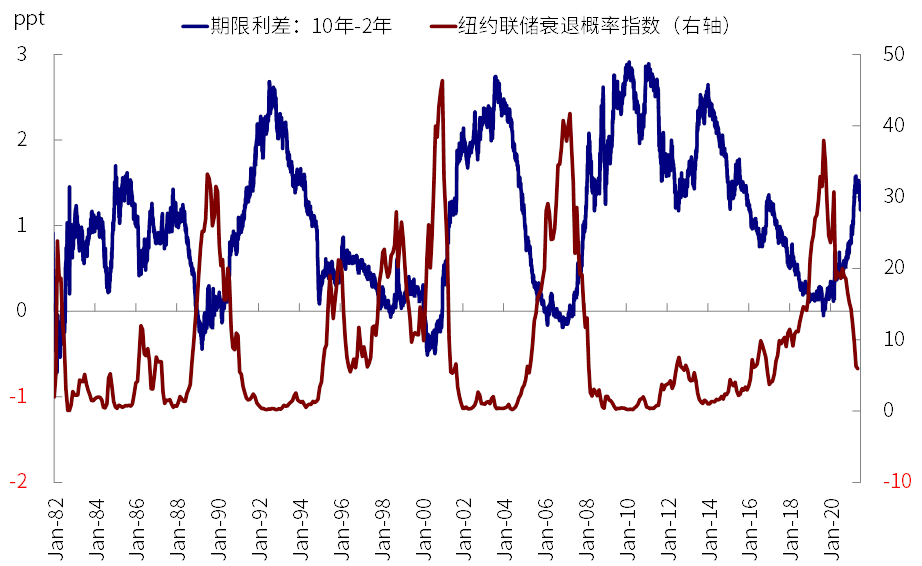

美国2s10s期限利差快速收窄至118.4个基点,纽约联储预测2022年5月衰退概率为6.1%

过去一周,通胀预期回落是长端利率下行的主要原因

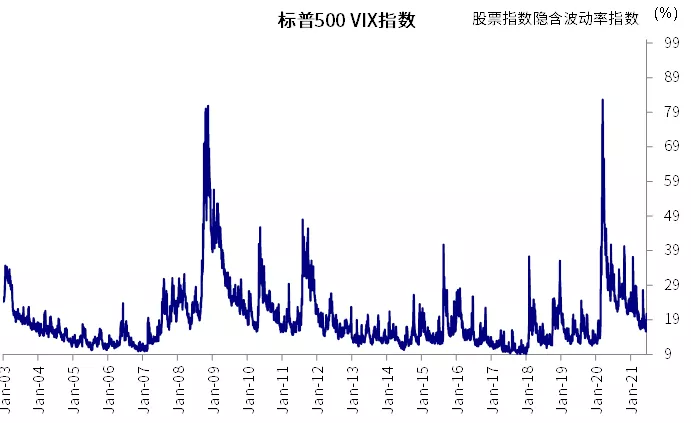

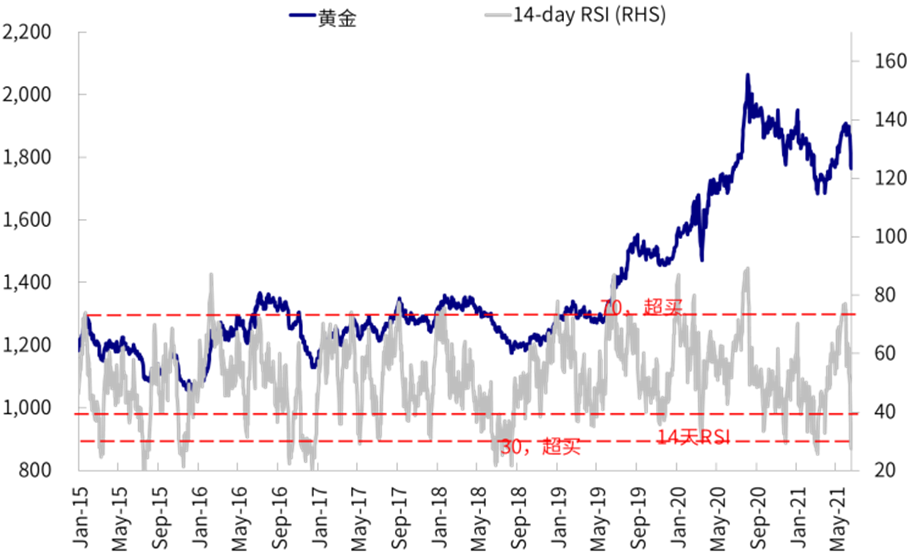

►情绪仓位:VIX抬升,黄金超卖。过去一周,VIX指数抬升,临近周末抬升最为显著,美股put/call比例较上周抬升。欧美日及新兴市场RSI点位上周回落明显,但目前均处于合理区间;黄金回落至超卖。

过去一周,VIX指数抬升,临近周末抬升最为显著

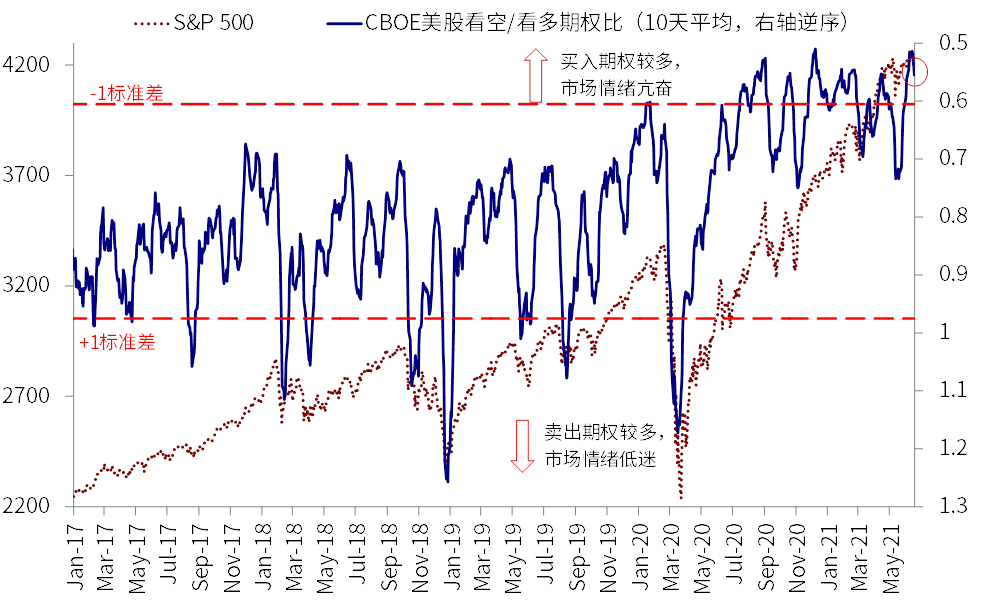

CBOE美股看空/看多期权比例(10天平均)较上周抬升,目前低于历史均值-1倍标准差

上周黄金走弱,使其迅速降至超卖区间

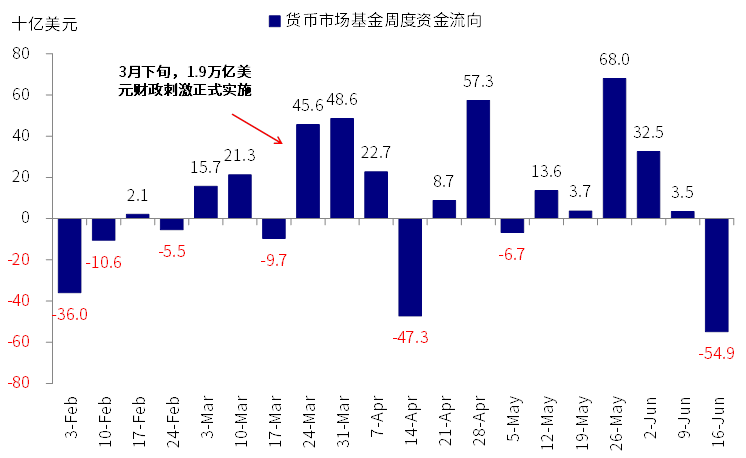

►资金流向:货币基金大幅流出,美股加速流入。过去一周,债市及股市加速流入,股市更为明显,货币市场基金转为大幅流出;分市场看,美国、欧洲及日本股市加速流入,美国最为明显,新兴转为流入。

过去一周,货币市场基金转为大幅流出

过去一周,美国、欧洲及日本股市加速流入,美国最为明显,新兴转为流入

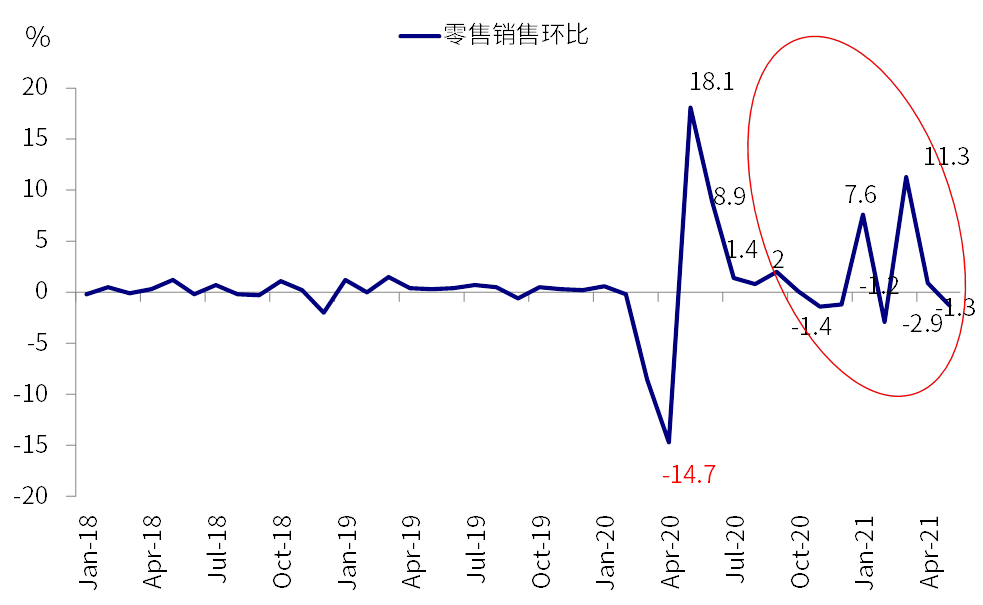

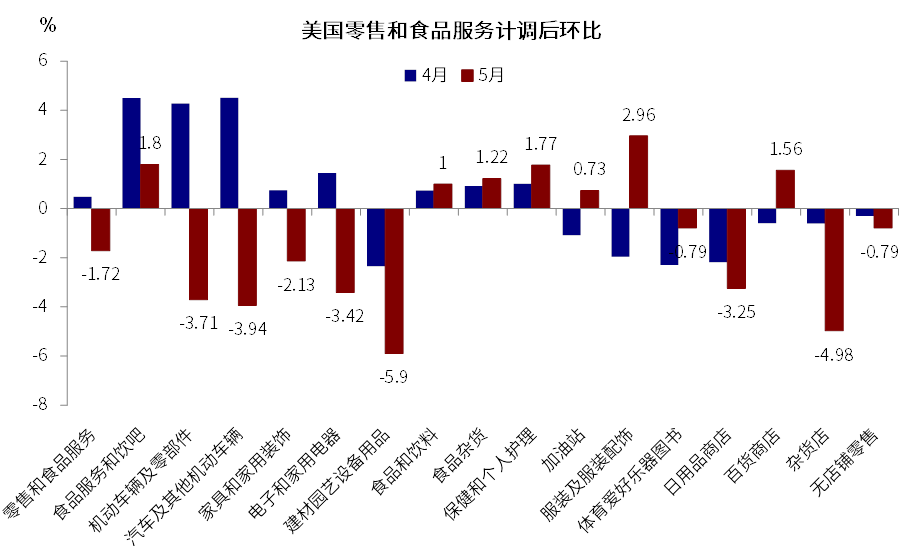

►基本面与政策:5月零售小搜狐不及预期,PPI再创新高。5月零售销售环比下降1.3%,但消费逐渐从商品转向服务业。5月零售销售环比下降1.3%,低于前值(0.9%)且不及预期(-0.8%);分项来看,受芯片短缺影响,5月汽车和零部件销售环比下降3.7%,家具、电子产品和建材也出现下降,但餐饮相关销售上升1.8%,凸显各州开放后对餐饮服务的提振。

5月PPI同比涨幅创历史新高。5月PPI同比抬升6.6%,高于前值(6.2%)和预期(6.2%),环比抬升0.8%,同样高于前值(0.6%)和预期(0.5%),而商品价格上涨是推动5月PPI上涨的主要因素。5月新屋开工较前月增长3.6%,157.2万套,较前值略有攀升,但不及预期。与此同时,上周首申人数达41.2万人,高于前值(37.5万)且不及预期(36.0万)。

美国5月零售销售环比下降1.3%,不及预期

受芯片短缺影响,5月汽车与零部件销售环比下降3.7%,家具、电子产品及建材同样下降

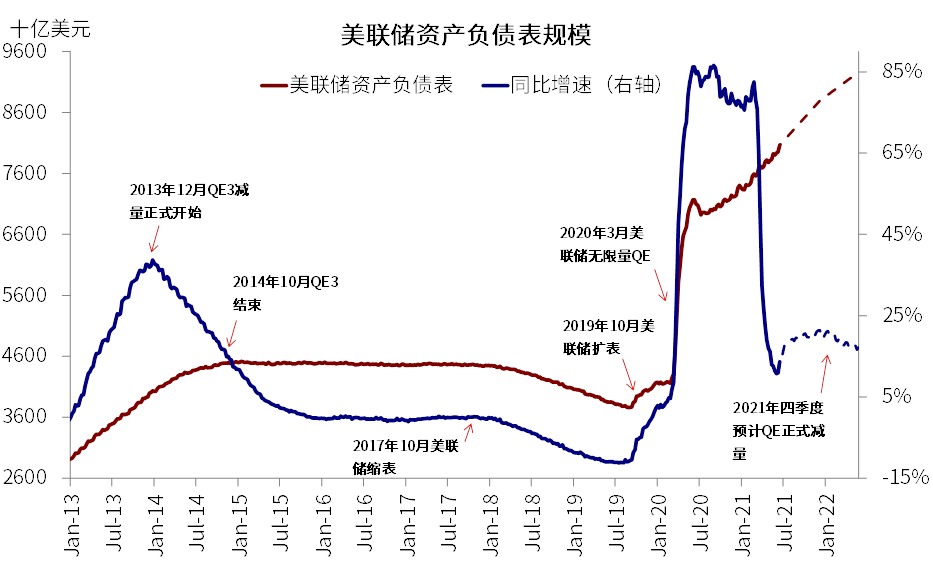

美联储资产负债表目前规模约8.06万亿美元,较上周抬升明显

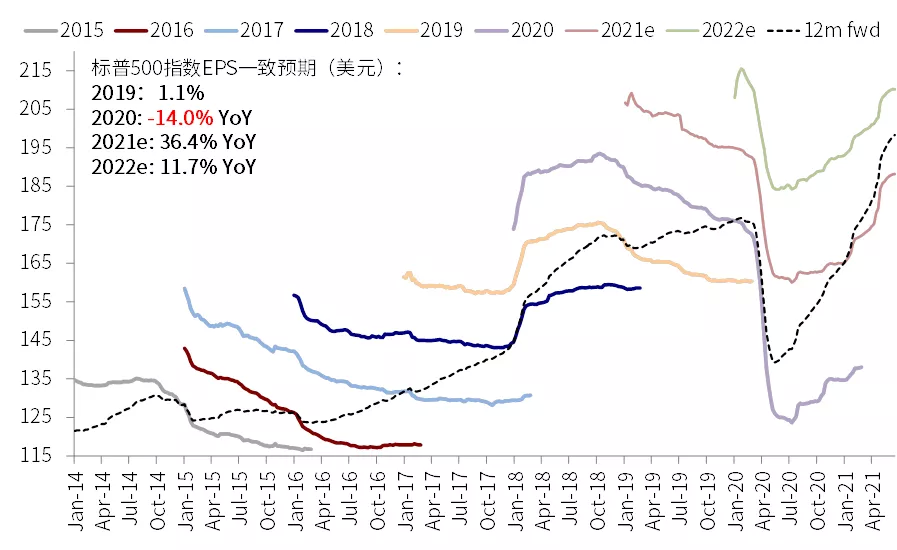

标普500指数2021年EPS一致预期同比增长36.4%,市场一致预期2022年同比增长11.7%

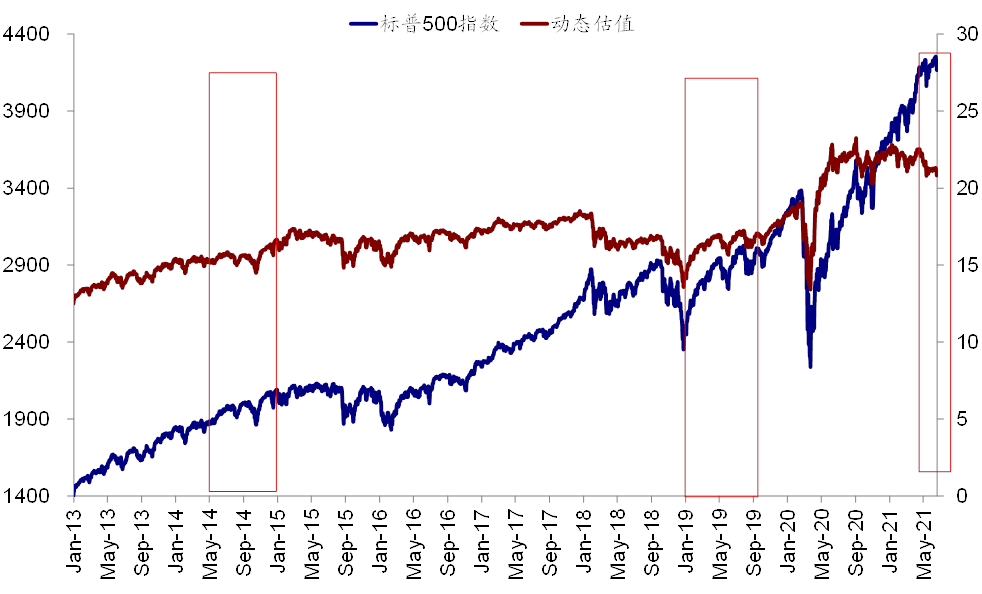

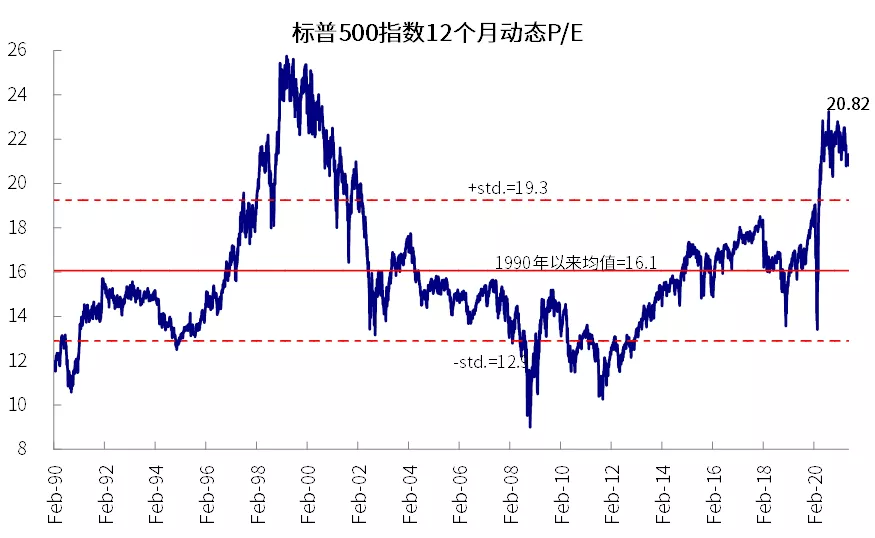

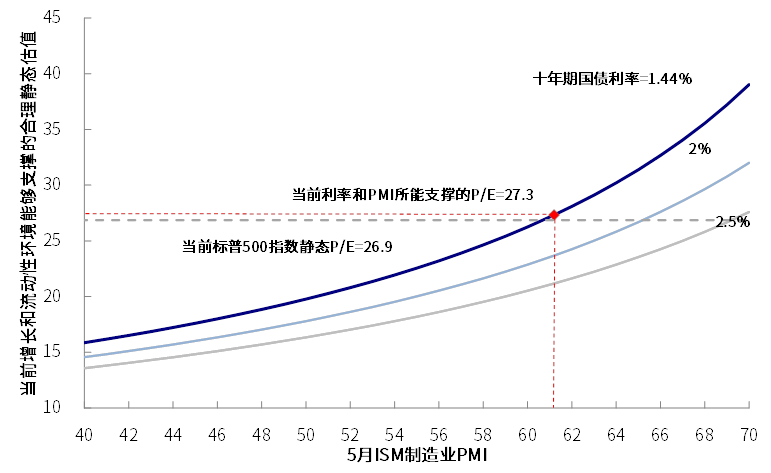

►市场估值:估值略有回落。伴随10年美债利率上周的回落,当前标普500指数26.9倍静态P/E略低于增长(5月ISM制造业PMI=61.2)和流动性(10年美债利率1.44%)能够支撑的合理水平(~27.3倍)。包括欧洲、日本、新兴在内的全球主要市场股市的估值水平均有回落,但处于历史相对高位。

当前标普500指数12个月动态P/E回落至20.8倍,超过1990年以来均值向上一倍标准差

当前标普500的26.9倍静态P/E略低于增长和流动性能够支撑的合理水平(~27.3倍)

本文选编自Kevin策略研究,作者:中金公司 ,智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP