5月中下旬美国股债同涨反映了什么?

核心观点

理解美债收益率回落及其背后的原因对于理解当前海外宏观环境和资本市场表现非常关键。美债收益率的快速回落或主要受到两方面因素影响:一是美元流动性环境的宽松,二是供需矛盾的缓解。

一方面,5月中下旬美国股债同涨反映美元流动性环境转向宽松。短期货币政策预期相对平稳是美元流动性宽松的背景因素,但逆回购规模创新高表明宽松的流动性并不是来自于美联储对流动性的额外投放。美元流动性突然大增的原因之一美国财政部TGA账户存款的释放。

另一方面,海外美元流动性同样较为充裕,5月下旬以来我国股债市场外资流入均加速。全球疫情降温,供给或有恢复,供需矛盾或有缓和,宏观局面由商品“价升量缩”转变为“量价齐升”,意味着实际增速更快回升、实体部门更为具备加杠杆的条件。“量价齐升”所推动的海外信用扩张加速可能也是流动性改善的原因之一。全球美元信用扩张所带来的全球美元供给上升,最终回流美国、购买美债,从而压低美债收益率。

综上所述,当前美债收益率的下行既受到了美联储政策取向、财政政策操作的边际影响,也受到疫情改善背景下美国乃至全球金融周期向上的推动。未来美联储货币政策拐点、财政部TGA账户存款下降告一段落可能给宽松的美元流动性环境带来边际冲击,但全球金融周期向上、私人部门维持美元信用扩张仍然可能成为中期推动美元流动性宽松的因素。

正文

美债收益率回落的原因与宏观含义

美债收益率超预期回落至1.5%以下。近期在美国CPI同比冲高至5%的情况下,十年期美债收益率从此前接近1.7%的高位快速回落至6月10日的1.45%,6月11日小幅反弹至1.47%,仍处于较低位置。由于美国经济向好、通胀走高,并且未来美联储可能考虑边际收紧货币政策,基本面和货币政策因素似乎指向美国名义利率应仍然向上,近期美债收益率的快速回落超出预期。

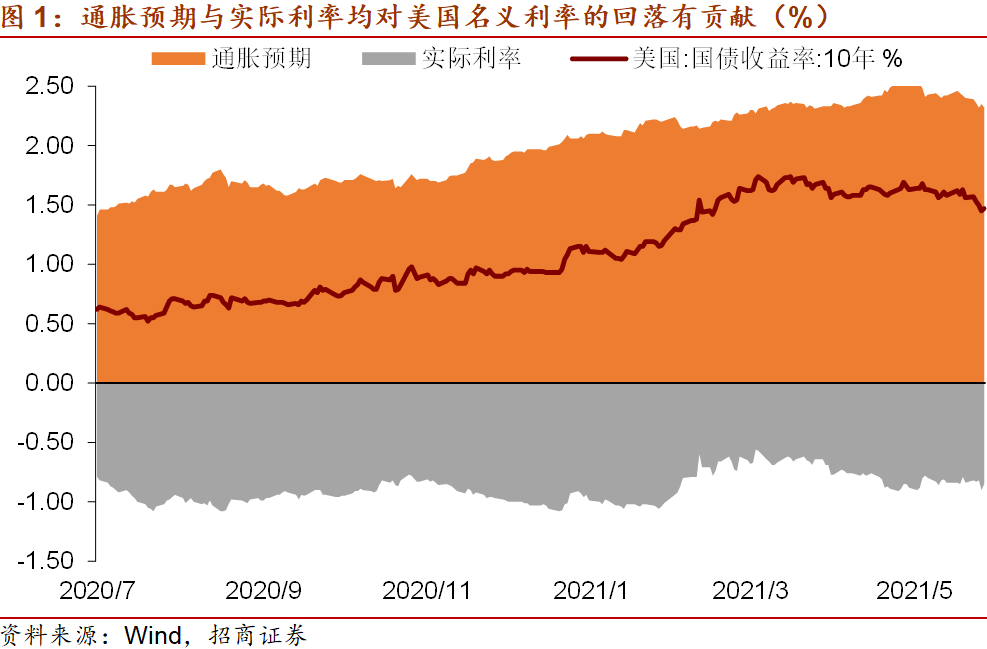

通胀预期与实际利率均对美国名义利率的回落有贡献。通过拆解可见,5月19日以来,10Y美债收益率回落21BP,其中16BP可以由通胀预期的回落解释,另外5BP可以用实际利率下降来解释,通胀预期与实际利率均对美国名义利率的回落有贡献,但通胀预期的影响更大。

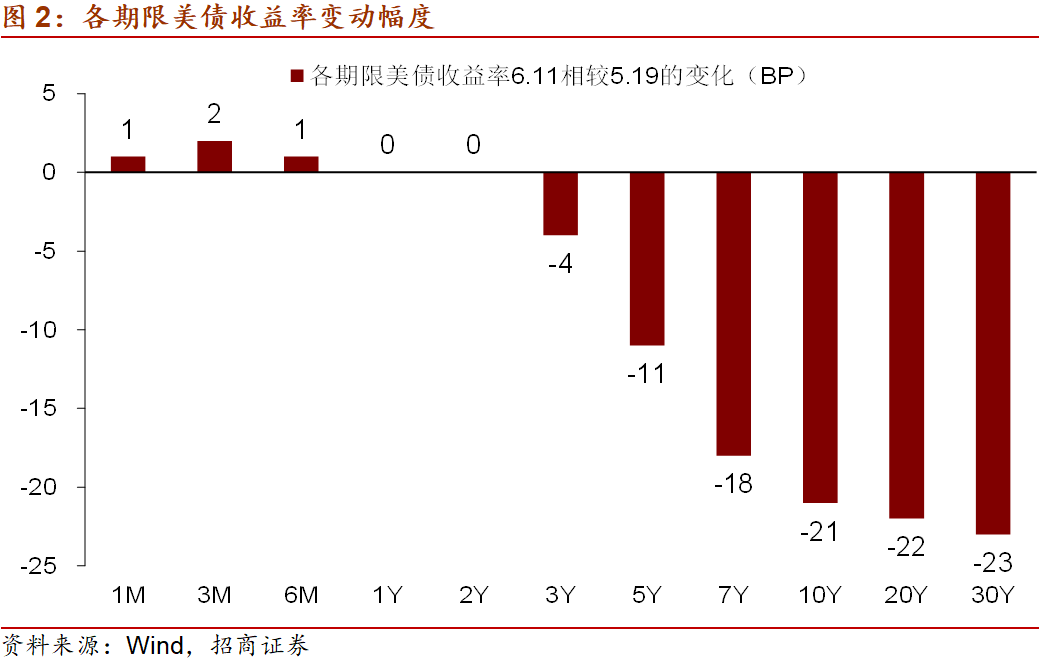

从不同期限的美债收益率变化来看,短端相对稳定,期限越长降幅越大。

我们认为,理解美债收益率回落及其背后的原因对于理解当前海外宏观环境和资本市场表现非常关键。美债收益率的快速回落或主要受到两方面因素影响:一是美元流动性环境的宽松,二是供需矛盾的缓解。

1、美元流动性为何宽松?

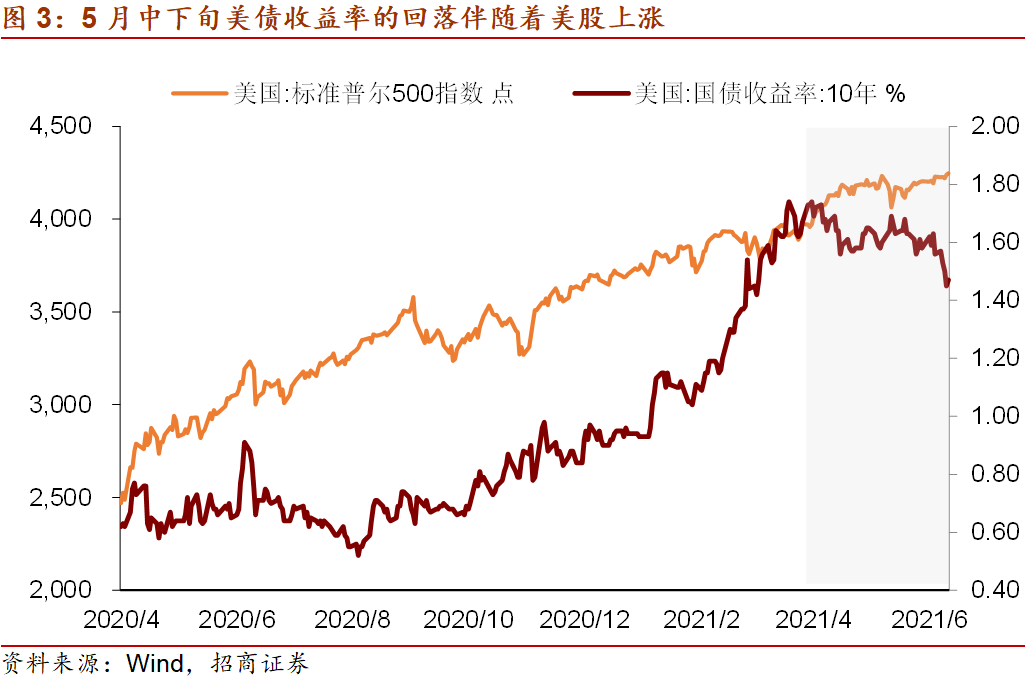

5月中下旬美国股债同涨反映美元流动性环境转向宽松。影响股债表现的宏观因素主要包含名义增速和流动性因素,2020年4月以来,美股、美债收益率总体呈现同向变化,背后主要反映美国名义GDP增速的改善,但3月下旬以来,股债表现的关系发生了变化,股债开始呈现同涨同跌,美债收益率与美股开始反向运行,侧面反映流动性因素开始主导资产价格。5月中下旬开始,美债收益率的回落伴随着美股上涨,反映流动性环境转向宽松。

流动性受到两方面因素的影响,一是政策因素,二是市场因素影响的信用派生情况。

短期货币政策预期相对平稳是美元流动性宽松的背景因素。对于4月通胀超预期,美联储一再强调高通胀的暂时性,并不急于因此调整货币政策,这也解释了5月CPI再度冲高并没有引发流动性紧张预期。同时4、5月美国新增非农就业人数均相对偏低,劳动力市场因财政补贴等因素恢复缓慢,打消了美联储加速收紧货币政策的“合法性”。这也是此前我们一直强调的,美联储对于价格稳定和充分就业双支柱框架中的两个目标在不同经济阶段的重视程度是不同的,在经济复苏的初期,经济基本面和劳动力市场恢复的情况可能是对货币政策更为关键的影响因素。总之,市场认可当前的宏观环境不至使美联储加速收紧货币政策,短期货币政策预期相对平稳。

但宽松的流动性并不是来自于美联储对流动性的额外投放。从近期隔夜逆回购的成交规模来看,由于美元流动性的泛滥,美联储在通过隔夜逆回购的形式对过剩流动性进行回收,并且回收规模不断上升,表明宽松流动性的来源并非是美联储的额外投放。

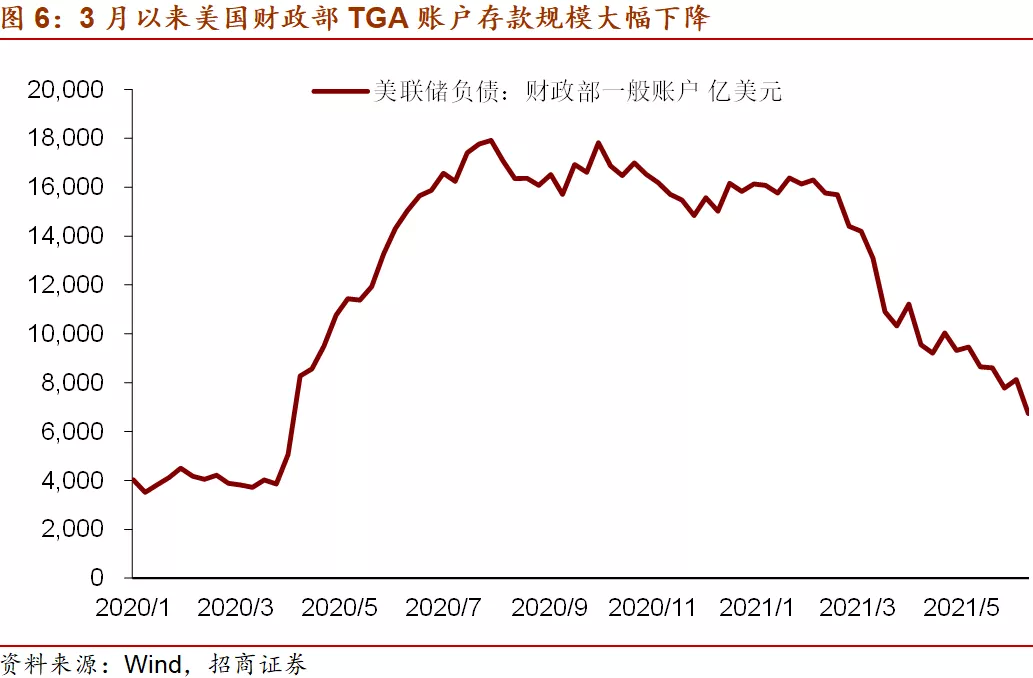

美元流动性突然大增的原因之一美国财政部TGA账户存款的释放。美国财政部TGA账户(The Treasury General Account)又称财政部一般账户,美国财政部使用该账户支付所有美国政府的官方款项,账户开立于纽约联邦储备银行,美国财政部一般账户存款直接构成美联储的负债。

去年以来由于美国积极财政政策和大规模的国债发行,财政部TGA账户积累了大量存款,2020年7月曾达到最高1.8万亿美元的规模,截至2021年2月24日,这一规模为1.44万亿美元,2021年2月,美国财政部宣布将在4月前将TGA余额减半,并在6月底前削减至5000亿美元。虽然落后于此前目标,但3月以来财政部TGA账户存款规模确实快速下降,截至6月9日已降至6736亿美元,较2月24日下降了7661亿美元。财政部TGA账户资金的释放主要以财政支出、归还存量债务等名义,但实际上最终体现为私人部门在银行存款的增加,从而增加银行准备金余额,使得银行体系流动性变得更为充裕,并增加对于各类资产的需求。

2、全球疫情降温有助于供需矛盾缓和

除了美国国内,海外美元流动性同样较为充裕,5月下旬以来,亚洲新兴经济体资本流入规模普遍上升,我国股债市场外资流入均加速,全球性的美元流动性充裕似乎表明除了美国货币、财政政策的影响之外,受基本面和市场化因素影响的信用扩张也在发挥作用。

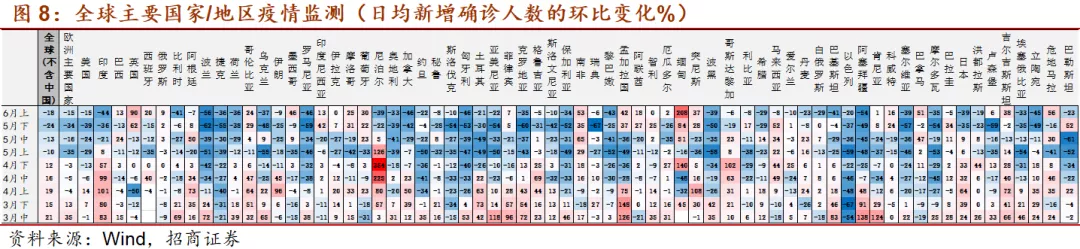

全球疫情降温,供给或有恢复,供需矛盾或有缓和。从5月初开始,除了部分亚洲国家外,全球主要国家/地区的疫情都出现了新增确诊人数环比下降的降温态势,典型的地区包括北美、欧洲国家、中东、印度等,南美也略有改善。如果我们以发达国家货币、财政支持下的终端消费需求和经济重启程度表现代表全球需求的观测指标,将全球疫情形势的边际变化作为供给恢复的观测指标,那么在疫情全面出现改善的情景下,预计需求不弱、供给出现了一定恢复,供需矛盾或有缓和。

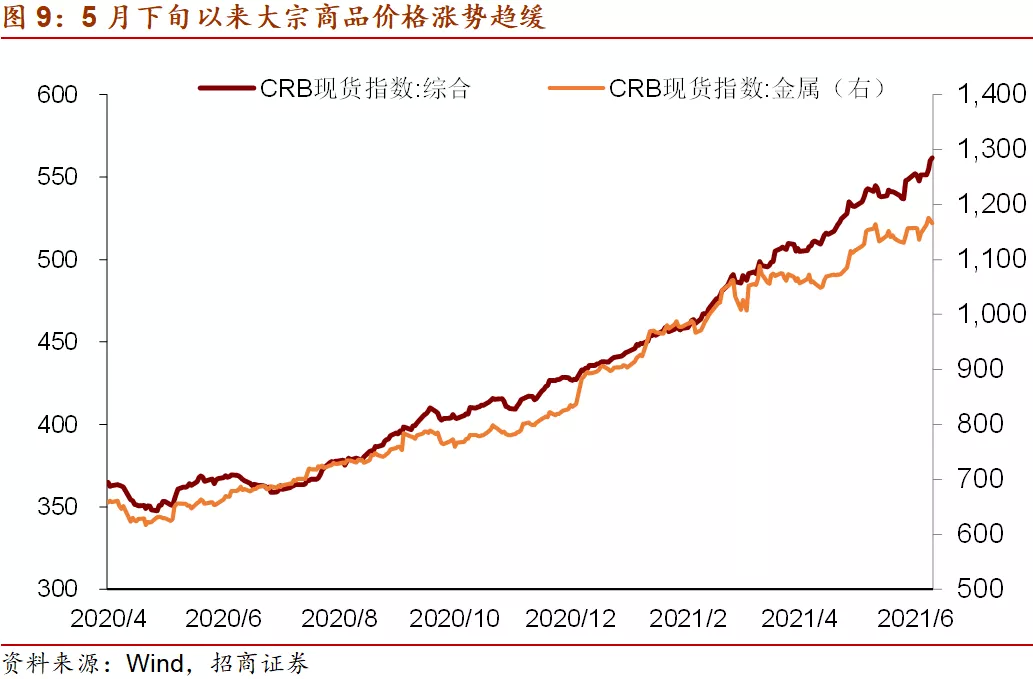

5月下旬以来大宗商品价格涨势趋缓,或也侧面印证了供给的恢复,并促成了通胀预期的下降。宏观局面由商品“价升量缩”转变为“量价齐升”,意味着实际增速更快回升、实体部门更为具备加杠杆的条件。“量价齐升”所推动的海外信用扩张加速可能也是流动性改善的原因之一。

在4月20日的报告《为什么我们预测低于市场的美债收益率中枢?》中我们提到,全球美元信用扩张所带来的全球美元供给上升,最终回流美国、购买美债,从而压低美债收益率,归根结底,美元是全球的美元,美债是全球的美债,两者均与全球经济金融形势深度互动。研判美债走势不能拘泥于美国自身的经济周期,而应放眼全球的金融周期。鉴此,美债收益率上行固然是美国名义经济增速上行和预期改善的必然结果,但考虑到美联储宽松政策取向和外资回流增持美债对美债收益率的影响,我们再次强调2021全年美国10Y国债收益率的中枢水平低于市场一致预期值的观点。

综上所述,当前美债收益率的下行既受到了美联储政策取向、财政政策操作的边际影响,也受到疫情改善背景下美国乃至全球金融周期向上的推动。未来美联储货币政策拐点、财政部TGA账户存款下降告一段落可能给宽松的美元流动性环境带来边际冲击,但全球金融周期向上、私人部门维持美元信用扩张仍然可能成为中期推动美元流动性宽松的因素。

本文选编自“轩言全球宏观”,作者:谢亚轩/刘亚欣;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP