中金:拜登基建,要闯几道关?

本世纪以来美国基建水平在全球排名偏低,虽然奥巴马、特朗普在任时均提出或致力于振兴美国基建,但效果并不显著。美国基建的痛点在哪?拜登拟推出的基建加税计划能否落地、又能否彻底改变基建现状?

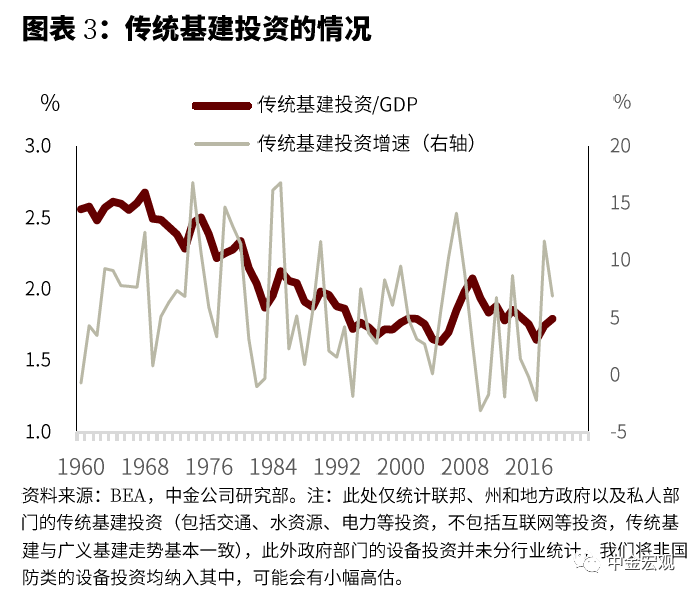

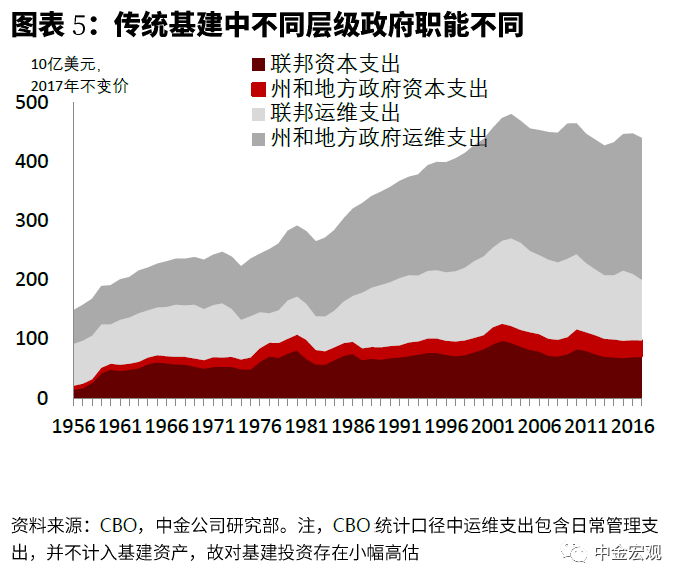

从基建与GDP比例看,艾森豪威尔时期后便趋势下行,从2.5%降至目前的1.7%左右。近些年来虽有过几波基建刺激但法案持续时间不长,到期后联邦支持退坡明显,州和地方政府承担更多运维责任,用于资本开支能力有限,基建缺乏增长动能。

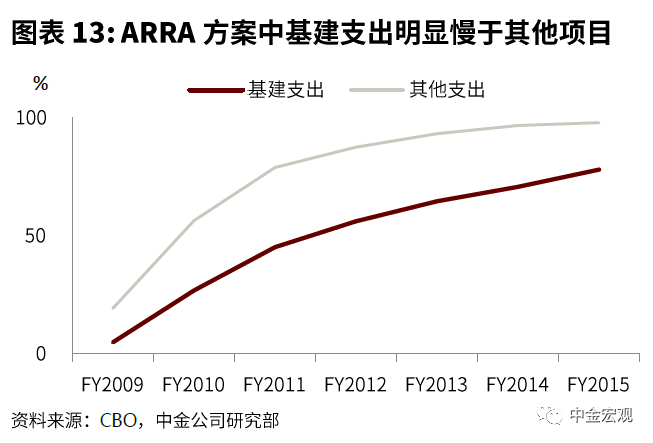

分析历史上美国基建投资不足的原因,主要有资金有限和流程繁琐两大原因:1)资金面,债务约束下美国的基建刺激法案多呈脉冲式,州和地方政府债券发行的谨慎,社会资本参与有限;2)流程繁琐,即使获得资金预算,基建项目建设前的诸多准备活动也会拉长项目执行落地的时间,如环境保护、土地征收等,从2009年出台的ARRA法案落地效果看,基建预算支出显著慢于其他项目。

此外,历史上多届政府强调联邦支持的基建项目“购买美国货”(Buy America)的要求以支持美国就业,通常会增加基建成本、减少基建实物完成的工作量,而随着美国基建存量的扩大,存量资产的运营维护、行政管理费用以及债务本息偿付在每年基建支出的比例也上升,缩减基建投资的实际量。

反观现在,我们此前在报告中指出,当前西方宏观政策思维正在经历大变局,贫富分化和货币政策低效的困境促使美国重启大财政。拜登政府提出的预算法案显示,2022年财政赤字预算规模达1.8万亿美元,远高于2019年的0.98万亿美元,2027年之前赤字率将持续高于疫情前水平。近期拜登提出基建、绿色复苏、加税等法案建议,仍面临一定挑战,主要来自参议院民主党内部能否完全达成统一,以及预算和解的运作是否顺利。展望年内,拜登政府可能需在参议院党内意见统一方面做出一定让步,而7月底债务上限暂停到期后能否有比较大的上调,也是影响财政发力的重要因素。从目前形势看,争取两党达成两党共识而不是靠民主党单边推动走预算和解流程的概率更高。对于基建规模落地的效果,则需要拜登政府出台针对流程优化的得力配套措施。

正文

本世纪以来美国基建水平在全球排名偏低,虽然奥巴马、特朗普在任时均提出或致力于提出振兴美国基建的计划,但并未取得显著效果。据全球经济论坛的评估,2019年美国基建整体排名为13,总体设施和交通设施的得分较前一年继续降低。美国基建的痛点在哪?拜登拟推出的基建加税计划能否落地、又能否彻底改变基建现状?我们从美国基建历史出发,来回答这些问题。

素描美国基建

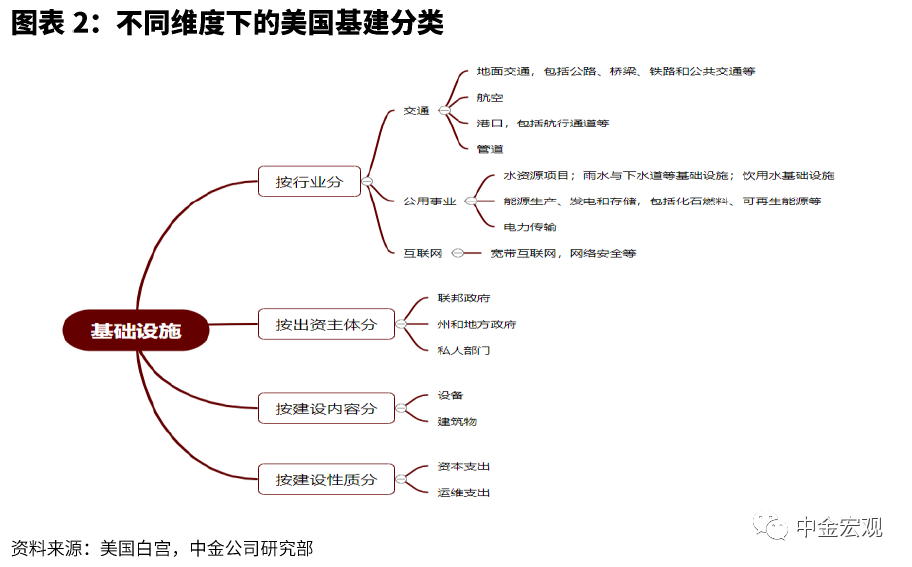

根据美国白宫对基建的定义[1],基建主要包括交通、公用事业(供水供电能源等)、网络等,同时基建还可以从负责主体、建设内容等维度进行分类。

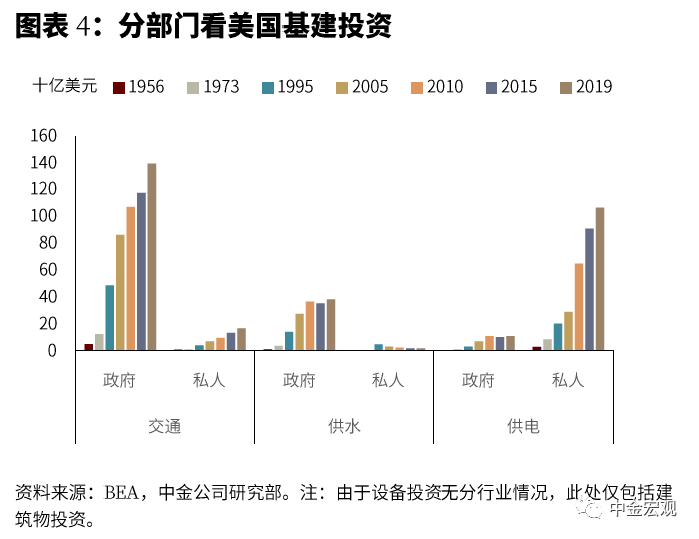

回溯美国1960年代以来基建的基本情况,私人部门是能源、互联网领域的重要建设主体,而在传统基建领域(如交通、供水)政府仍是最重要的支出主体,PPP并未发挥较大作用(具体原因将后续分析)。

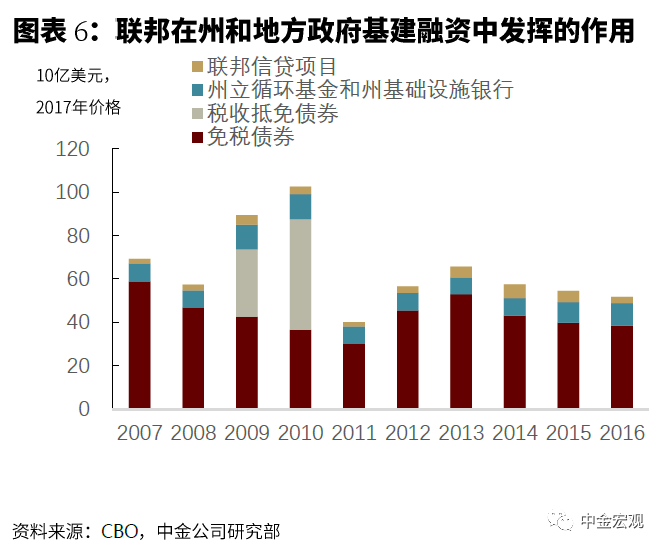

从基建与GDP比例看,艾森豪威尔时期后便趋势下行(尤其是自20世纪70年代以来),从2.5%降至目前的1.7%左右。本世纪以来虽有过几波基建刺激,但法案持续时间不长,使得法案到期后联邦政府支持力度退坡明显,而由于州和地方政府承担更多运维责任,用于资本开支的实力受到侵蚀,进而基建整体缺乏增长动能(图表5)。即使不考虑联邦政府的转移支付,2007-2016年州和地方政府自身层面用于基建的资金中,同样有近60%需要联邦政府提供一定资金支持,如免税债券、联邦信贷项目、州循环基金及州基础设施银行等[2]。

我们在近期发布的专题报告《解开美国财政工作机制的黑箱》中详解了美国的财政机制,财政支出总量和结构都深刻影响基建。

从支出总量看,美国各级财政均可以在有限范围内突破当前限制。州政府虽实施预算平衡(BBRs),但可通过联邦转移支付、发债予以绕道与突破,但实际中州政府债发行量并不大,或与基建项目收益偏低等有关(债券的本息偿还需要基于基建项目的收益)。宪法虽未就联邦政府预算平衡作出明确要求,但其他规定或法律如债务上限、PAYGO、BCA等使得其债务增长或支出规模面临限制,不过在实际中,两党预算法案可在一定程度突破债务上限约束或推迟支出压缩。相对而言,联邦债务扩张的空间更大,而州政府的债务扩张对其也有一定依赖。

从支出结构看,美国财政的经常性支出占比较高,基建发力往往需要特定法案出台。自上世纪60年代起,美国的福利制度和人口老龄化等因素,推动其经常性支出占比走高,在赤字总量既定的前提下,将对资本性开支形成一定挤压。如果要推动基建投资,需通过提高债务上限或加税以解决资金来源。近期拜登政府提出的基建投资规划,部分寄希望于提高企业所得税率等来为基础设施等项目建设筹资。

美国基建卡在何处?

这里我们主要分析美国传统基建(交通、水务等)投资不足的原因,我们认为主要在于资金来源有限和流程繁琐,此外土地征收和购买国货等要求也推升了基建成本,造成了实际的投资不足。

资金来源

脉冲式刺激法案

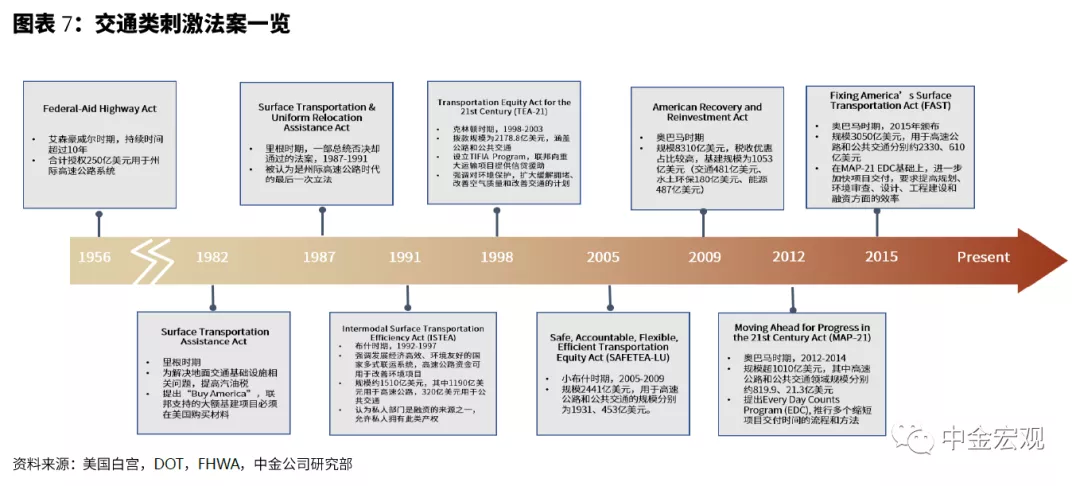

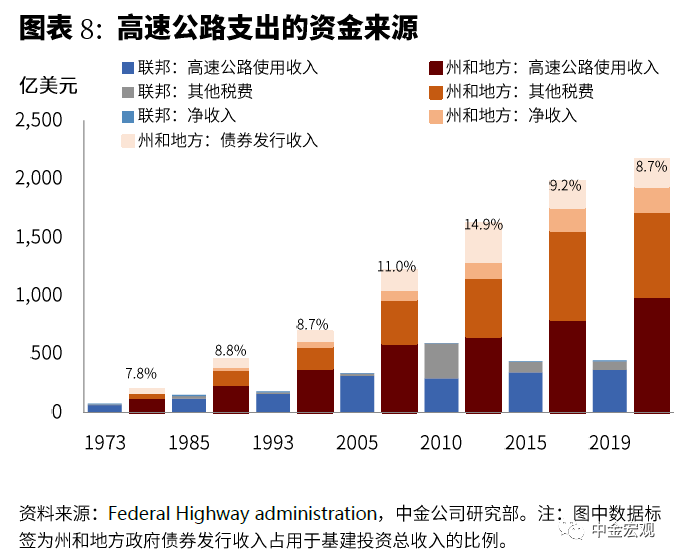

以高速公路为例(占交通类基建投资近75%),虽然地方政府为基建支出的主力,但近年来美国基建增速放缓更多是联邦政府出资的问题。有学术研究证明[3],2009-2011年的多州数据显示,ARRA中联邦政府对于州和地方政府的转移支付在2010年几乎带来了后者等比例的基建支出增加,更多体现了挤入效应(也有人称其为蝇纸效应“FlypaperEffect”)而非挤出效应,2009-2012年如果没有ARRA的拨款,基建支出将会降低20%。

我们选取的关键年份数据显示,州和地方政府用于高速公路支出的资金大方向呈增长态势,但联邦政府的资金波动大得多(图表8),这主要与联邦政府缺乏持续期较长的基建法案(如2016年实行的FAST法案“Fixing America's SurfaceTransportation Act”对高速公路信托基金的资金支持,今年面临到期后重新授权问题),而州和地方政府债券也多需要联邦政府的税收等政策支持。过去交通基建增速反弹的背后,联邦政府均出台相应的刺激法案。如下图所示:

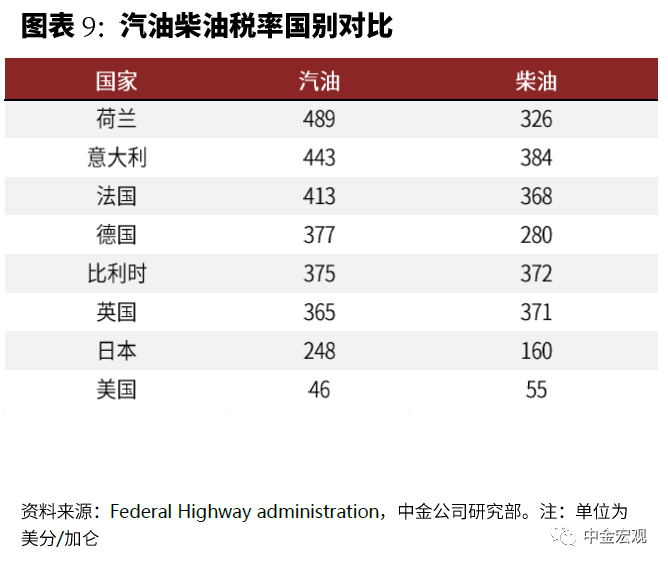

联邦层面,高速公路建设资金来源主要是高速公路信托基金,该基金既有联邦政府征收的燃油税,也有据FAST法案规定从一般性基金中划拨的资金。根据CBO的预测,如果今年拨款时限到期,则2022年该账户便面临赤字,按账户不能出现赤字的规定,未来若不能继续划转资金则该账户支出需大幅压缩。事实上自1993年以来,美国联邦政府征收的燃油税率一直未上调(美国所有层级政府征收的燃油税率也显著低于其他发达国家),而随着汽车油耗的下降和新能源车的推广使用,燃油税收入增速持续放缓。美国政界学界一直有提高燃油税率、对非燃油车征收里程费等建议,但目前联邦政府层面并未实施,而州和地方政府虽有提高燃油税率并加收新税种,但与其他国家相比总体税率仍偏低。

债务约束

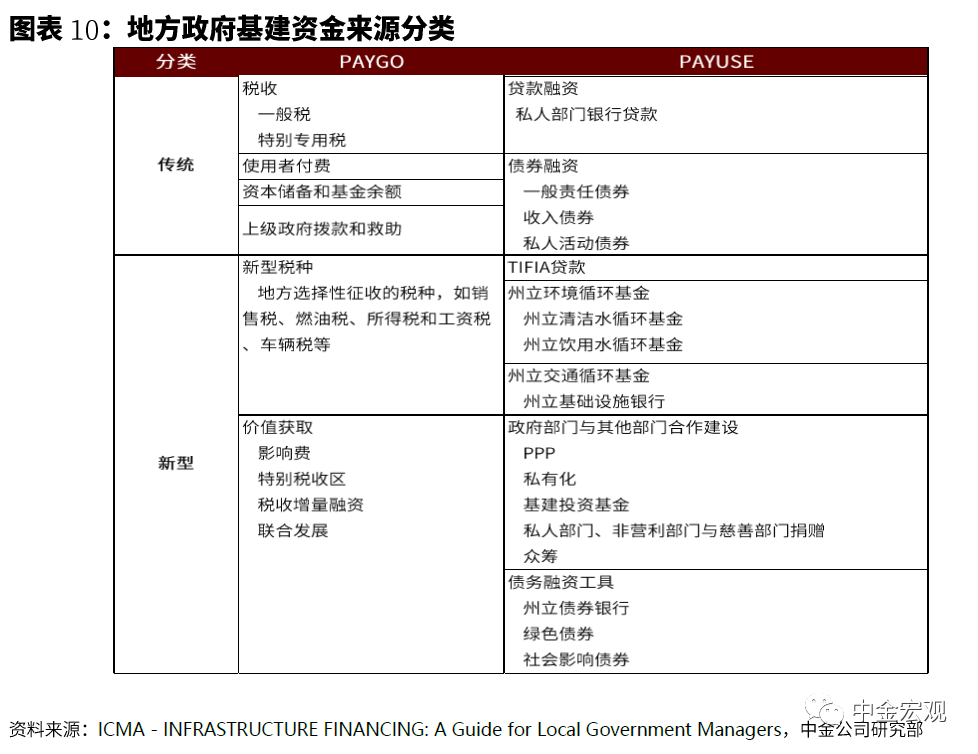

如前所述,至少表面上,美国在联邦、州和地方政府层面都有讲求某种程度的财政平衡。联邦政府脉冲式的基建刺激政策,也是体现了政府在平衡财政与功能财政间的摇摆;而地方政府对债务杠杆的使用更是相对较少。即地方政府更加注重PAYGO原则(运用当期的财政收入),PAYUSE原则下动用的债务规模不大[4]。

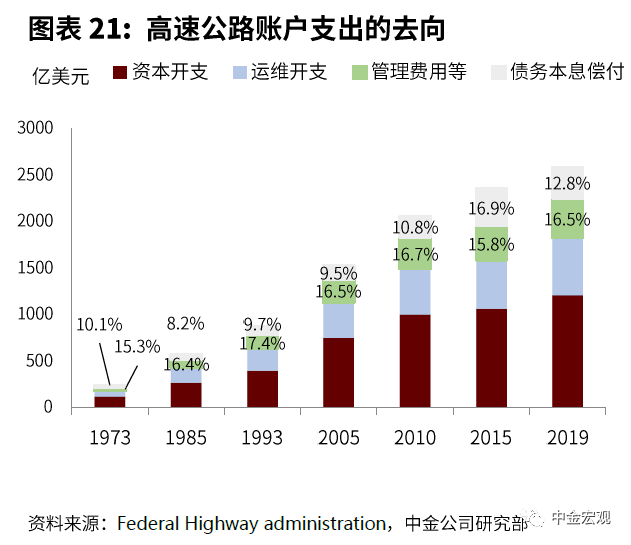

如联邦政府对交运基建的支持主要是通过高速公路信托基金,以及对市政债投资者的税收减免,此外还会通过贷款方式(如TIFIA Program)支持项目融资,但这些债务未来的本息偿付,需要建设项目的未来收益或者地方其他税收作为支撑,因此发债仍面临约束。根据CBO估算,2015-2019财年间公共用途债券享受的税收优惠规模约1877亿美元。整体上融资所发挥的作用较小。如图表8所示,高速公路当期用于支付的收入中,2020年市政债券发行收入占比仅有8.7%,其中州政府发行占比70-80%;而随着债务存量规模的扩大,本息偿付占比已超出10%(图表21)。不过对于大型项目而言(投资规模较大、投资建设周期较长),债务融资仍是一种重要的融资方式。

不过随着债务上限被屡屡突破,疫情下美国又出台多轮财政刺激方案,美国财政理念的变化值得关注。

社会资本的撬动

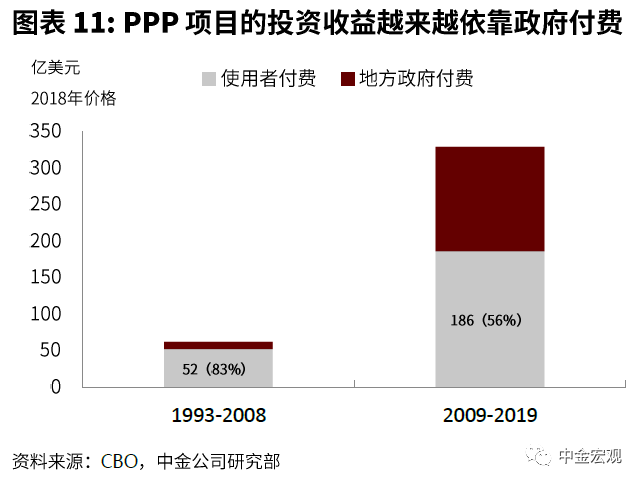

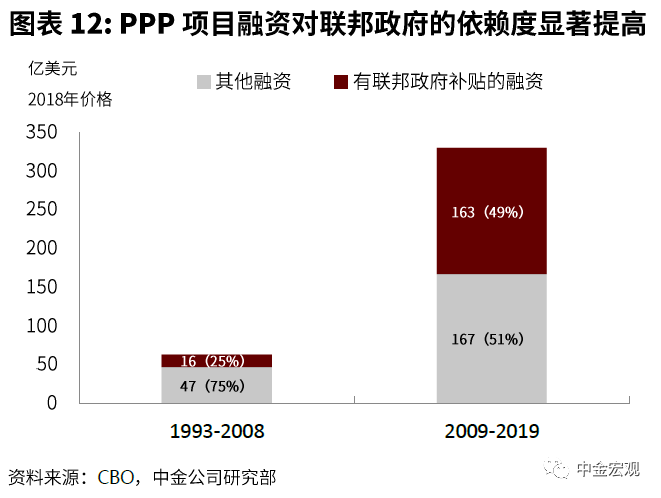

除政府债券,吸引私人资本以PPP形式开展项目建设也是方式之一,但PPP规模并不大。CBO预计,1990年以来PPP在交通和供水基建中占比仅有1-3%,而那种虽然有私人资本参与但未将政府部门的风险转嫁给私人部门,并非真正的PPP。私人部门虽可通过银行贷款加快基建进度,但风险较高,2007-2009年高速公路通行费降幅较大,大量向私人提供高速公路贷款的银行倒闭。金融危机以来,高速公路中的PPP项目对政府付费的依赖度远高于金融危机前;而在政府层面,在需要私人部门融资建设的项目中,联邦补贴的占比不断上升(图表11-12)。对于交通类项目,开展PPP的风险还在于私人部门不太可能接受与环境审查相关的延迟和不确定性;对于水利类项目,私人部门更多负责运维而非建设,帮助水利公司符合环保局的管理要求,但实际中项目较少,引入私人部门需要额外支付费用、可预见的意外情况和不希望放弃公共建设的控制权是政府部门的主要顾虑因素。此外,州与州之间关于公私合营、免税和交通通行费的法规差别很大,这使得私人资金很难进入该行业,美国仅有近半数的州对公私合营企业有法律规定。因此,整体上社会资本对基建的贡献较小。

流程

基建项目即使获得资金预算,项目建设前的诸多准备活动也会拉长项目执行落地的时间,如环境保护、土地征收、关于建设的三方协议签订等。从2009年出台的ARRA法案落地效果看,基建预算支出显著慢于其他项目。

环保相关评估

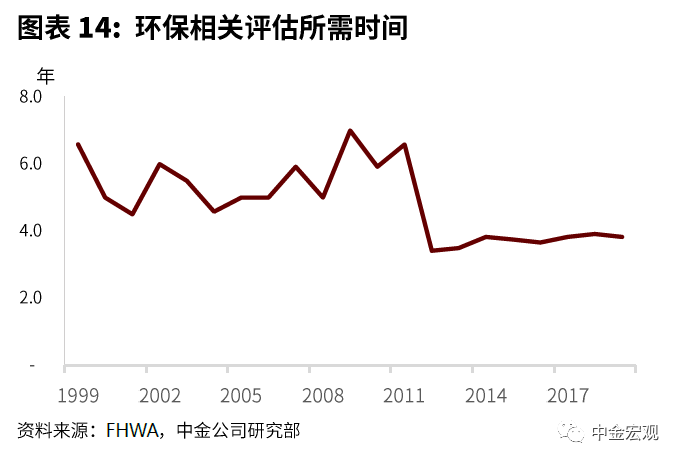

审批流程中环保相关评估审查耗时最长。《国家环境政策法案》(National Environmental Policy Act,NEPA)于1970年开始实施,它要求联邦机关对部分使用联邦资金或需要联邦行动(比如需要征得联邦机构许可)的项目[5]做决定前,应首先评估其对环境的影响。NEPA需要联邦机构严格评估交通项目的环境影响,包括社会、文化、历史、经济、自然资源和空气质量等影响。

NEPA并未制定具体的实质性环境质量限制,理论上缺乏实质性的环境标准似乎对基础设施提案有利,但这种通过一般而非具体地设定要求,实际中会使基础设施项目的反对者(尤其是环保主义者)有权提出诉讼,理由是相关机构的审查不够彻底,从而造成较大不确定性。因此,NEPA长期以来一直被其批评家和支持者称为“环境法的大宪章”。在NEPA发布后,1970年的《清洁空气法》、《清洁水法》(从1940年代到1980年代分多个阶段颁布),1972年的《沿海地区管理法》及其他法律在此架构下陆续推出。这些法律规定了在项目的建设和运营阶段必须满足的强制性环境质量标准—要求冗长的环境报告,几轮复杂的公众意见和机构的回应等,这对于基建落地是不利的。

近些年来白宫和国会一直致力于简化推动环保审查流程,图表14显示2012年MAP-21颁布后NEPA流程有所缩短,但有些障碍弱化了这些努力。比如有些机构担心走审核捷径可能会增加合规风险,可能不会选择走捷径,而且随着法律法规出台的数量持续增长,机构间的相互审核等流程规定,也延长了审核时间。

土地购置

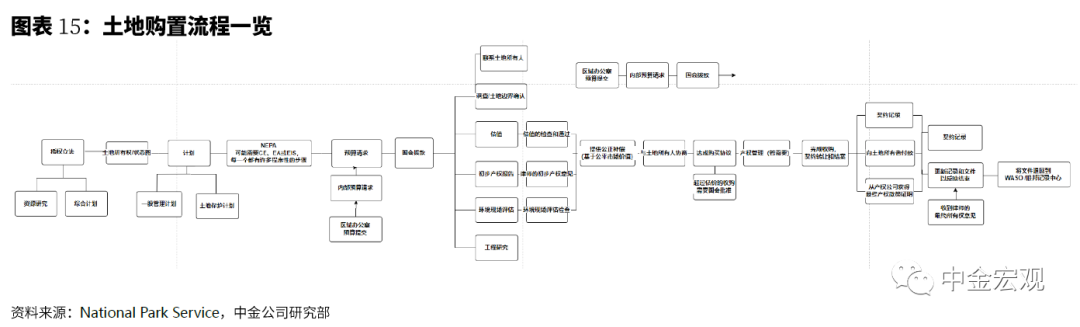

基建所需的土地购置(Right-of-Way acquisition,ROW),对基建项目的交付和成本也有较大负面影响,2006年土地征用法(Eminent domain law)的变动则直接推升了土地购置成本。以明尼苏达州的交运类基建项目为例,土地购置在总成本中占比超过30%,并且这一趋势还在继续。

下图为美国基建项目的土地购置流程:

从上图可见,从获得资金开始到土地完成购置的耗时最长超过3年。而这尚未包含前期规划、环保审查等流程,由于环保审查必须要在土地购置行为启动之前,若环保审查耗时较长,将进一步推后土地购置,并最终推升基建项目的时间和资金成本。

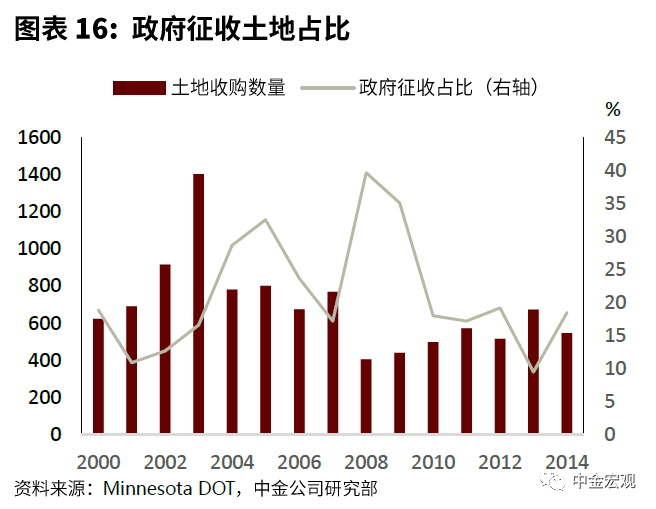

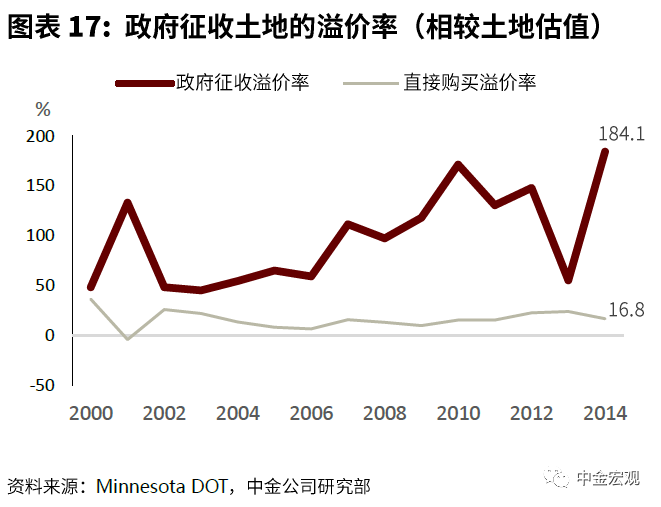

以地方政府用于基建的土地获取为例,其可以通过直接从所有者手中购买,但如果协商失败,机构需要通过土地征收[6](Eminent domain)来获取土地,但成本将显著提高。以明尼苏达州2000-2014年的土地征收情况为例,政府征收的比例中枢在20.6%,相较土地估值的溢价率持续攀升,2014年高达184.1%。

有文献对土地购置所面临的障碍进行了梳理(图表18),障碍来自多个方面:

供给端的可能限制

今年3月拜登在Jobs Plan中重申对投资项目“购买美国货”(Buy America)的要求,并要求货物需要用悬挂美国国旗、雇佣美国船员的船运输,以增加美国就业岗位。

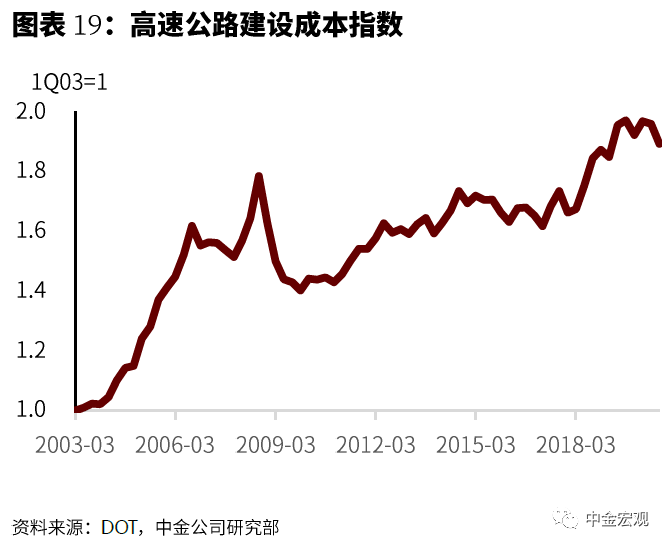

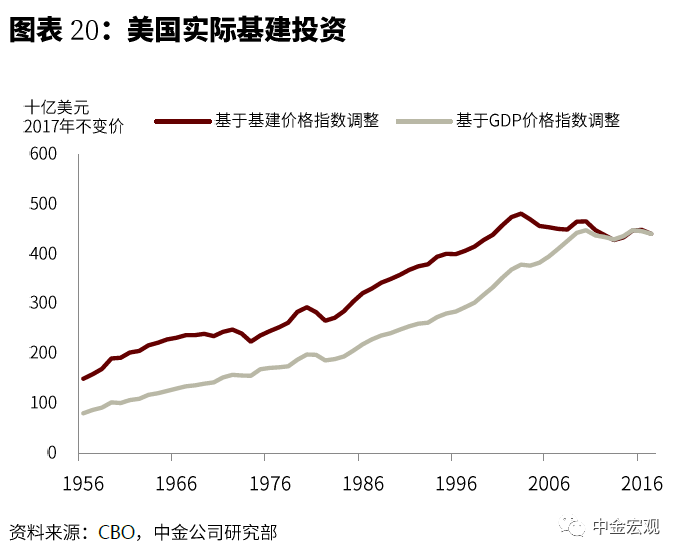

Buy America要求是在1982年的《地面运输协助法》(Surface TransportationAssistance Act of 1982)基础上建立起来的,此后若干基建刺激法案对此进一步补充[7]。该规定要求有联邦资金资助的交通项目,需使用美国国产的钢铁、水泥、车辆等以保护本土产业[8]。尽管美国交通部门对满足特定条件的项目提供豁免,但豁免门槛较高,如采用美国国产原材料使得项目整体建设成本提高25%以上等。由于美国劳动力成本较高,且某些原材料如轧制材料生产规模较小,因此豁免难度较大,Buy America某些程度上增加了美国交通基建成本。据测算[9],2009-2011年联邦资助的高速公路项目,因Buy America带来的使用国产钢材建筑成本每年增加6.52亿美元,3年间共增加约20亿美元,图表19显示2009年以来高速公路建设成本持续上行,而经不同价格指数平减的基建投资显示,2004-2015年基建价格指数反超总体价格指数,这与原材料、土地、劳动力等综合成本上升有一定关系。

存量资产的运维

随着美国基建存量的扩大,存量资产的运营维护、行政管理费用以及债务本息偿付在每年基建支出的比例也愈发提高。

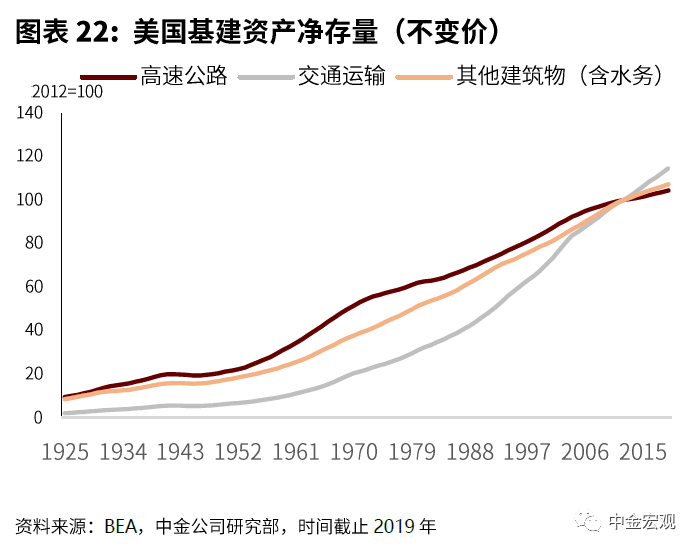

以高速公路为例,管理费用与债务偿付占比在1973年为25.4%,在2015年比例高达32.7%,同时每年运维开支占比也大幅提高,这使得新建资产的资金进一步受到挤压,而基建成本较高会进一步拖累实际投资完成量。以不变价衡量的美国基建资产,其中高速公路、水务等资产净存量增长在2006年以来均呈放缓态势。以上原因,促成了美国实际基建的完成量不足问题。

拜登政府需克服的困难

近期拜登提出基建、加税等法案建议,面临的两个主要挑战是参议院民主党内部能否完全达成统一,以及预算和解(Budget Reconciliation)的运作是否顺利。

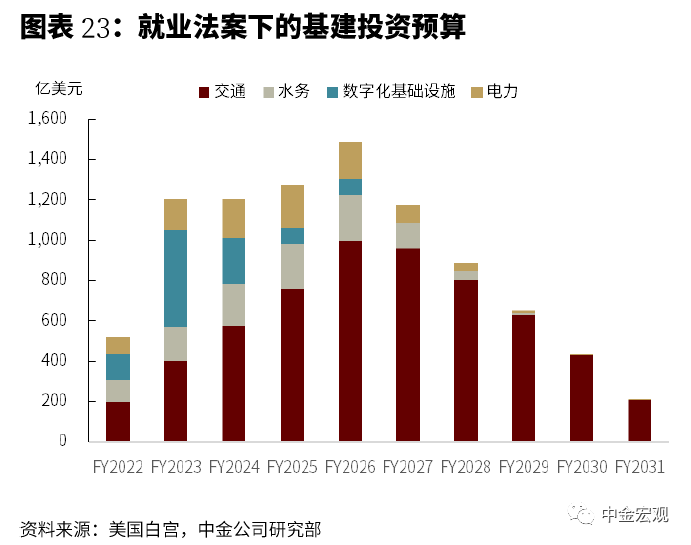

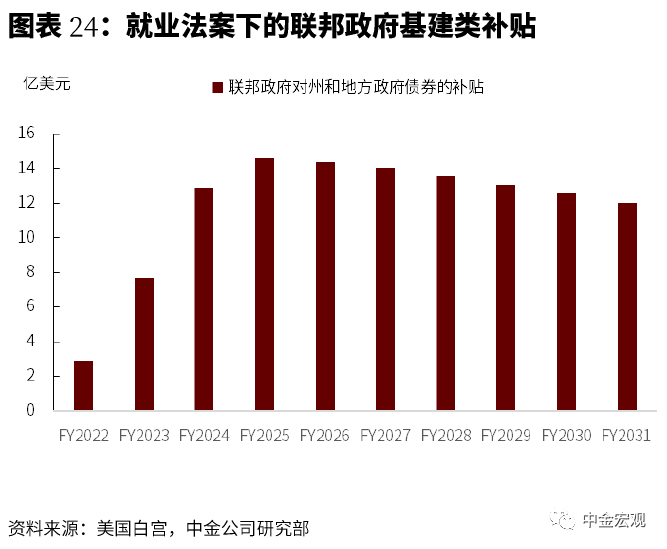

近期拜登向国会提交了2022财年的预算计划,计划对Jobs Plan下的基建投资进行了较详细的规划,其中交通仍是最大的支出领域,支出高峰发生在2023-2027财年。对于PAY-USE原则下的支出,联邦政府对州和地方政府债券的补贴规模较小。

拜登政府提出的预算法案显示,2022年财政赤字预算规模达1.8万亿美元,远高于2019年的0.98万亿美元,2027年之前赤字率将持续高于疫情前水平。不过这些法案建议仍面临一定挑战,主要来自参议院民主党内部能否完全达成统一,以及预算和解的运作是否顺利。展望年内,拜登政府可能需在参议院党内意见统一方面做出一定让步,而7月底债务上限暂停到期后能否有比较大的上调,也是影响财政发力的重要因素。从目前形势看,争取两党达成两党共识而不是靠民主党单边推动走预算和解流程的概率更高[10]。对于基建规模落地的效果,则需要拜登政府出台针对流程优化的得力配套措施。

[1]这里引用2019年总统令对基建项目的定义,“ExecutiveOrder 13858—Strengthening Buy-American Preferences for Infrastructure Projects”,https://www.govinfo.gov/content/pkg/DCPD-201900056/pdf/DCPD-201900056.pdf.

[2]CBO,Budgeting for Federal Investment.

[3] SylvainLeduc, Daniel Wilson. Are State Governments Roadblocks to Federal Stimulus?Evidence on the Flypaper Effect of Highway Grants in the 2009 Recovery Act.American Economic Journal: Economic Policy Vol. 9, No.2, May 2017.

[4] Pay-as-you-go(简称PAYGO)是指用现金或其他流动资产进行项目建设,最常用于规模较小的项目、项目发起人获得债务融资的机会有限、地方政府正在接近其债务上限或有禁止使用债务的情况。Pay-as-you-use(简称PAYUSE),是指以一般责任债券或收益债券的形式发行长期债务,为项目提供建设资金,基建项目通常涉及大量投资,使当前的纳税人和后代受益,使用债务融资可以再在资产的生命周期分摊投资成本。

[5]对于不需要联邦资金或者主要联邦统一的项目,可能会通过其他环境审查,主要是依据州和地方法律。

[6]属于地方政府的权利,可以通过补偿征用私人土地用于公共用途,该流程由法庭指定的专员裁定。

[7]为防止分割项目以逃避Buy America限制的情况,MAP-21提出只要项目中有一个合同由联邦政府资助,则FHWA的Buy America的要求适用于该项目的NEPA文件规定内所有可获得资助的合同;FAST法案则更注重改变Buy America的执行标准,规定铁路车辆中的国内占比要不断提高(2016和2017财年为60%以上,2018和2019财年为65%以上,2020财年为70%以上),并提高了受限于Buy America项目的门槛。

[8]由于交通基建的建设主体往往是州和地方政府,因此该限制并没有违背国际贸易规则(没有对国家层面的项目建设进行限制)。

[9] GaryClyde Hufbauer, Jeffrey J. Schott, and Cathleen Cimino, et al., Local ContentRequirements: A Global Problem, Peterson Institute for International Economics,September 2013, p. 147.

[10]比如Joe Manchin,参议院中最保守的民主党,近期与参议院的共和党议员Mitt Romney等人组成小组探讨可行性的两党合作方案。https://www.ft.com/content/f60e617c-d3ae-46a9-895b-37a25820a9c2

本文选编自“中金宏观”,作者:邓巧锋 张文朗等;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP