中信建投:港股银行业绩承压, 但本年内恢复派息

一、港股上市银行概况

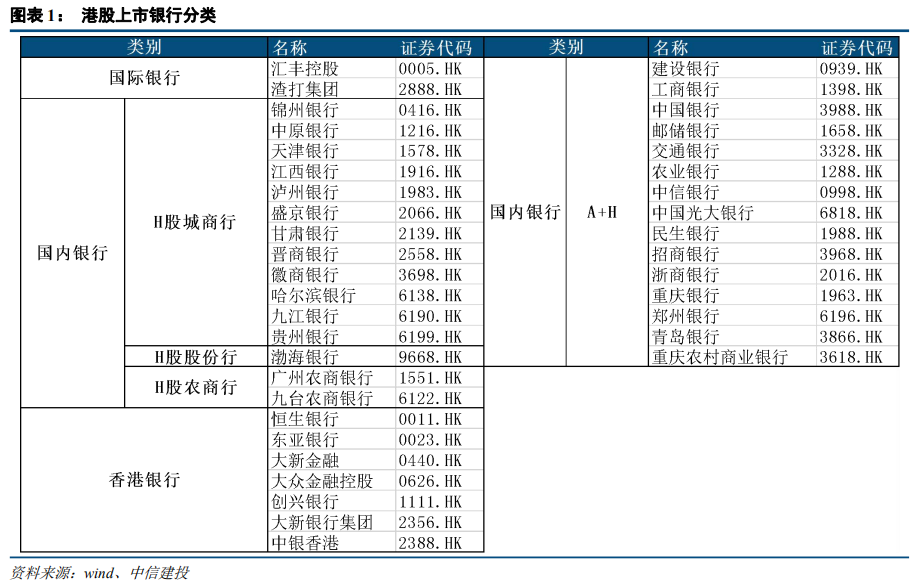

港股上市的银行大致可以分为四类,分别是国际银行、香港银行、仅在港股上市的国内银行和A+H上市的国内银行。

国际银行包括了汇丰银行和渣打银行两家业务全球分布的银行;香港银行包括了恒生银行、东亚银行等7家香港本土业务为主的银行;仅在港股上市的国内银行包括了锦州银行、中原银行等12家城商行(较半年报综述减少1家为重庆银行于今年2月回A股上市),1家股份行即渤海银行以及2家农商行包括广州农商行和九台农商行;A+H上市的国内银行则包括了工商银行、建设银行等15家银行。

本报告中报综述的港股银行主要包括国际银行,香港银行以及仅在港股上市的国内银行。而A+H的上市银行的年报综述已经在银行业20年年报综述《轻装上阵,基本面确定性向上》中讨论。

二、业绩表现及分析

(一)营收增长:所有类型银行均为负增长,但香港及内地银行降幅收窄

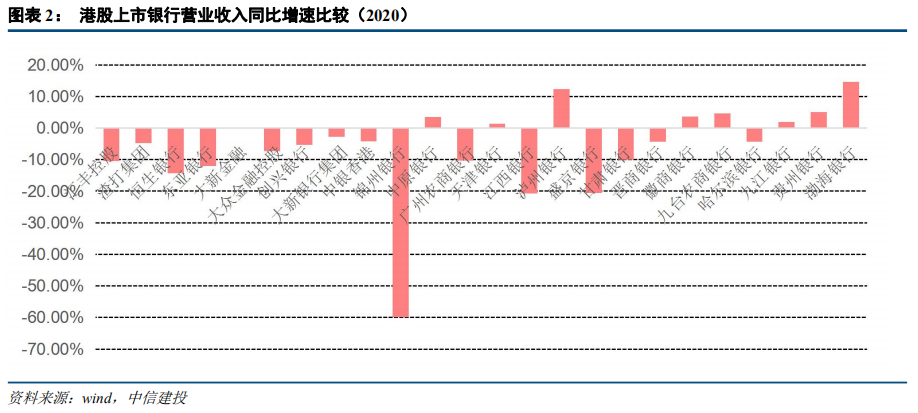

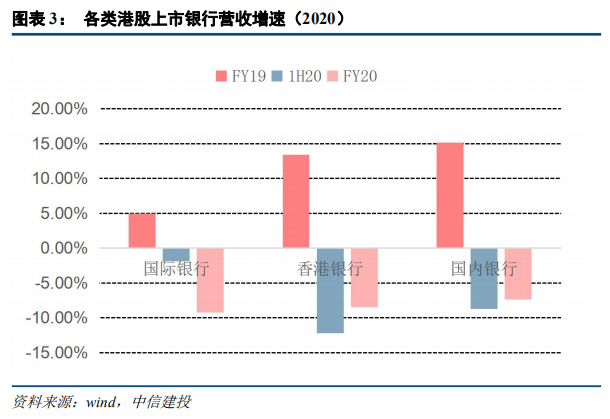

从2020年港股上市的24家银行(剔除A+H上市)的营业收入增长来看,所有国际银行和香港银行营收均为负增长,国内银行则表现差异化。其中国际银行营收增速整体下降9.27%,香港银行下降8.46%,受全球疫情蔓延以及低息环境影响,国际银行及香港银行的经济环境受影响较大。国内银行则下降7.40%,降幅最小,如果剔除降幅最大的锦州银行,国内银行营收增速同比下降仅1.49%。

具体来看,2020年国际银行营收增速降幅扩大,两家国际银行营收增速均为负增长,其中汇丰控股降幅较大,同比下降10.51%,降幅较1H20进一步扩大(1H20:-3.21%);而渣打银行全年营收同比下降4.73%(1H20:2.58%)。

香港银行的营收降幅较1H20有所缩窄。其中大新金融营收增速降幅最小,全年同比下降仅0.04%;而恒生银行降幅最大,为14.24%,但降幅已较1H20收窄4.85个百分点。部分银行营收增速降幅进一步扩大,包括创兴银行及大新银行集团,2020年营收分别下降5.31%、2.70%。

2020年只在港股上市的内地银行在所有类型的银行中表现最好,营收降幅较1H20有所收窄,但是整体营收同比下降7.40%,而A股上市的银行全年营收同比增长5.4%,港股上市的内地银行营收表现落后于A股银行。内地银行营收增速表现差异化,部分银行营收实现正增长,其中表现最好的为渤海银行,营收同比增长14.58%,其次是泸州银行同比增长12.40%。而营收降幅最大的为正处于资产重组的锦州银行,同比下降59.82%。

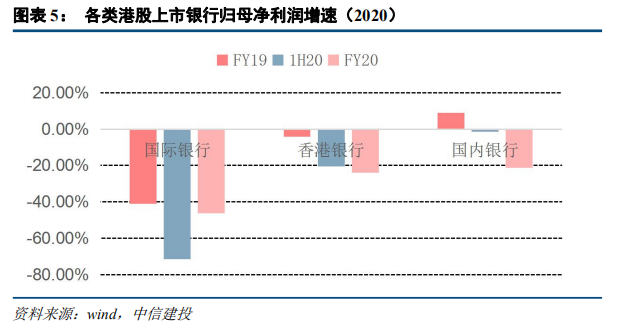

(二)归母净利润:国际银行增速降幅改善,香港及内银降幅扩大

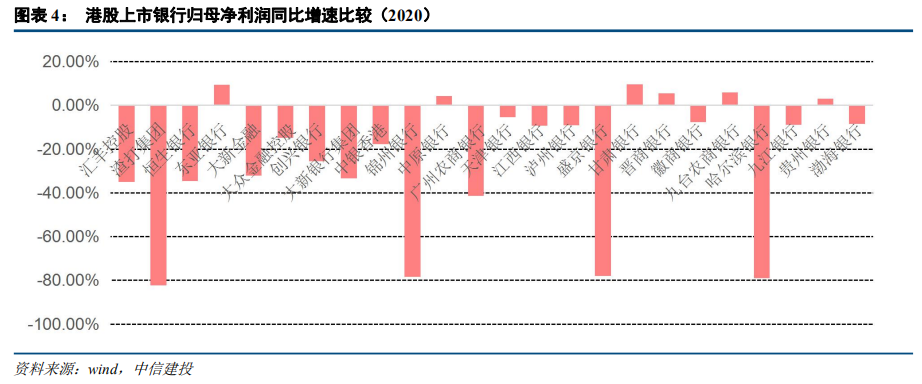

从2020年净利润增速来看,所有类型银行整体都为负增长。24家港股上市的银行中仅6家银行净利润实现正增长,剩余其他银行净利润均为负增长,且降幅均大于5%。其中国际银行的降幅最大,同比下降46.22%香港银行和内地银行的降幅相当,分别下降24.03%及21.21%。银行整体净利润负增长主要是受经营环境恶化企业及居民偿付能力下降,信用减值损失大幅增加影响。

具体来看,两家国际银行的归母净利润均有较大幅度的下滑。其中汇丰控股归母净利润同比下降34.99%,降幅较1H20收窄(1H20:-76.95%);而渣打银行归母净利润同比下降82.34%,降幅较1H20扩大(1H20:-35.57%)。

2020年香港银行除了东亚银行外,归母净利润均为负增长,整体降幅较上半年有所扩大。其中东亚银行归母净利润同比增长9.38%,主要是去年对早年发放的内地恶化信贷进行大幅减值准备,导致低基数下今年增长较快。而其他香港银行归母净利润降幅均超过10%,降幅最大的为大新银行集团,同比下降33.34%。

只在港股上市的内地银行归母净利润降幅较上半年大幅扩大至21.21%,整体表现明显不如A股上市内地银行(FY20:-0.7%)。其中甘肃银行、九台农商行、晋商银行、中原银行、贵州银行五家银行归母净利润实现正增长,分别增长9.63%、5.98%、5.60%、4.33%、3.00%,但甘肃银行及晋商银行年内减少计提了贷款减值准备。而其他内地银行中,锦州银行、盛京银行、哈尔滨银行的归母净利润降幅均超过了70%。

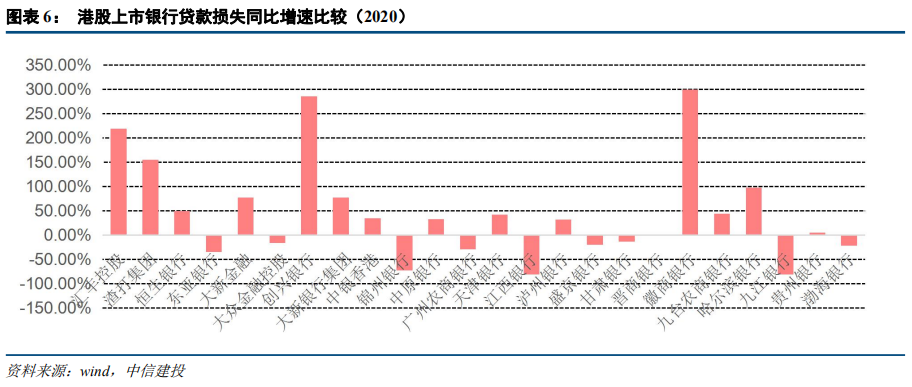

从贷款减值损失计提情况来看,大部分银行2020年都加大了计提幅度。其中汇丰控股、创兴银行、徽商银行的贷款减值损失同比增幅均大于200%。内地银行的贷款减值损失同比计提有增有减。其中减提幅度较大的分别为锦州银行、江西银行、九州银行,贷款减值损失分别同比减少73.13%、81.12%、81.13%。从各类型银行整体来看,国际银行、香港银行、国内银行的贷款减值损失同比增幅均较上半年减少,国际银行同比增长202.72%(1H20:500.00%),香港银行同比下降1.69%(1H20:0.28%),国内银行同比下降4.95%(1H20:2.07%)。

(三)利息净收入分析

3.1息收增速:全线下滑,内银降幅最小

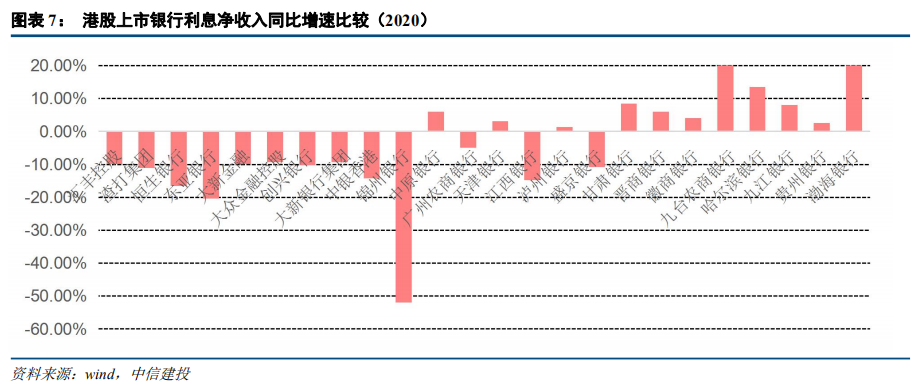

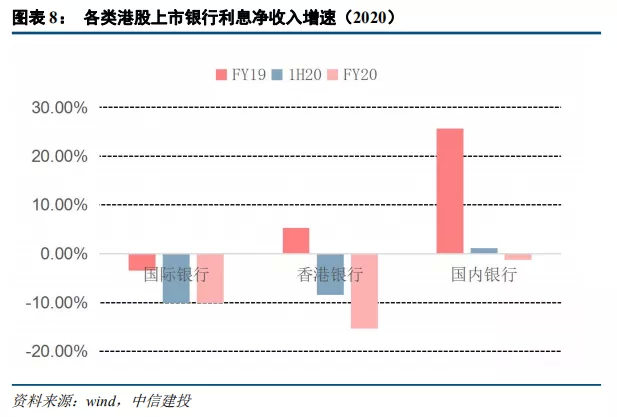

从2020年利息净收入增速来看,各类银行利息净收入同比均为负增长,净息差下滑及贷款增速减慢是主因。其中香港银行降幅最大,利息净收入同比下降15.31%;其次为国际银行,利息净收入同比下降10.11%;而国内银行的降幅最小,利息净收入同比下降1.27%。

具体来看,受全球低息环境及经济不明朗因素影响,两家国际银行利息净收入持续两年同比下滑。其中汇丰控股利息净收入同比下降9.88%,降幅较上半年扩大(1H20:-5.59%);渣打银行利息净收入同比下降11.03%,降幅较上半年收窄(1H20:-24.88%)。

2020年香港银行的利息净收入整体同比下降15.31%,降幅较上半年明显走阔(1H20:-8.42%),所有香港银行的利息净收入均为负增长。其中降幅最大的为东亚银行,利息净收入同比下降20.34%;降幅最小的为大新银行集团,同比下降9.28%。

只在港股上市的国内银行大部分2020年利息净收入同比正增长,仅锦州银行、广州农商行、江西银行、盛京银行同比下滑。其中渤海银行、九台农商行及哈尔滨银行利息净收入同比增幅均大于10%,分别增长24.30%、22.40%及13.59%。

3.2息收占比:国际及香港银行占比降,内银升

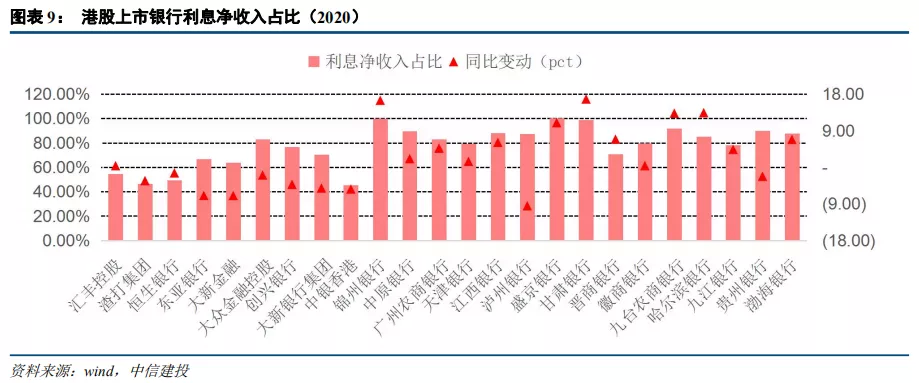

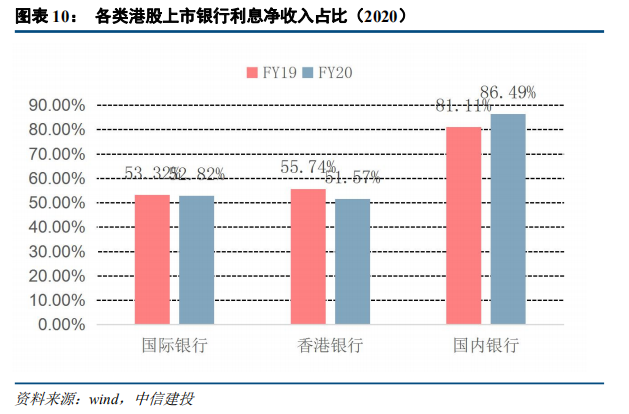

从2020年港股上市的银行整体息收业务占比同比变动情况来看,利息净收入占比较低的国际银行及香港银行的利息净收入占比均有所下滑,分别下降0.50个百分点至52.82%和4.17个百分点至51.57%。而利息净收入为主要收入来源的内地银行整体利息净收入占比同比提升5.37个百分点至86.49%,反映内地银行综合金融服务程度较低,主要依赖息收业务。

具体来看,国际银行及香港银行的利息净收入占比同比变动均保持在了7个百分点以内。其中汇丰控股的利息净收入占比保持稳定在54.69%。利息净收入占比降幅最大的为东亚银行和大新金融,分别下降6.94、6.96个百分点至66.72%、64.00%。

只在港股上市的国内银行利息净收入占比明显上升,除泸州银行、贵州银行同比下降外,其他国内银行占比均同比提升。其中锦州银行、盛京银行、甘肃银行的利息净收入接近100%,占比同比上升超过10个百分点。

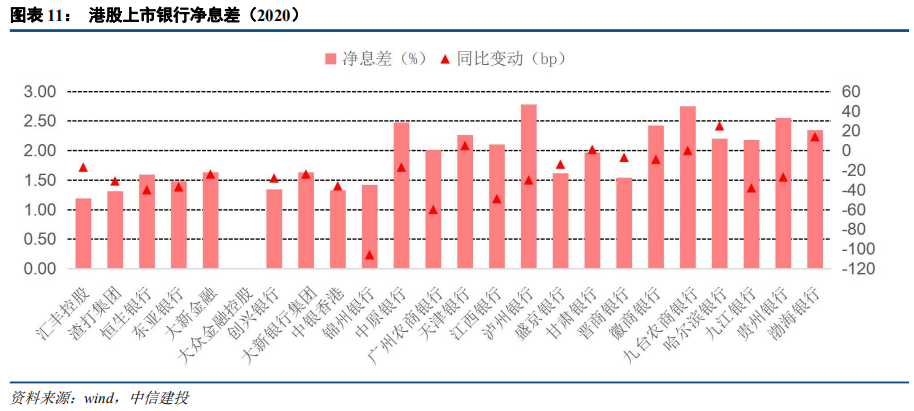

3.3净息差分析:绝大部分银行净息差下降

从净息差来看,2020年港股上市的银行整体净息差(算术平均)下滑。其中香港银行的净息差整体降幅最大,同比下降32bps至1.50%,年内香港金管局跟随美联储同步降息,对香港银行净息差影响较大;国际银行净息差最低,同比下降24bps至1.25%;国内银行的净息差水平最高,同比下降21bps至2.18%。

具体来看,2020年净息差正增长的有3家银行,分别是天津银行、哈尔滨银行和渤海银行,净息差分别同比提高5bps、25bps、14bps至2.26%、2.20%、2.35%。而净息差最高的分别为泸州银行和九台农商行,分别为2.78%、2.75%,同比下降30bps、0bp。净息差最低的为汇丰控股1.19%,同比下降17bps。净息差降幅最大的为锦州银行,同比下降106bps至1.42%。

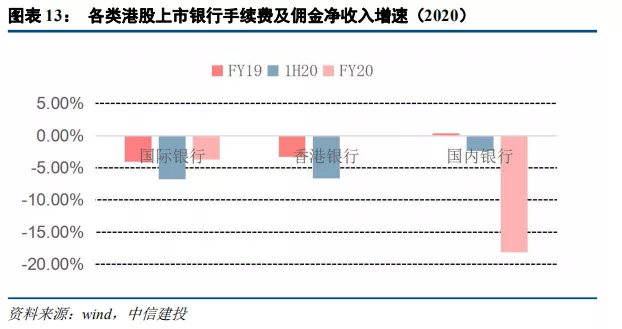

(四)手续费及佣金净收入分析

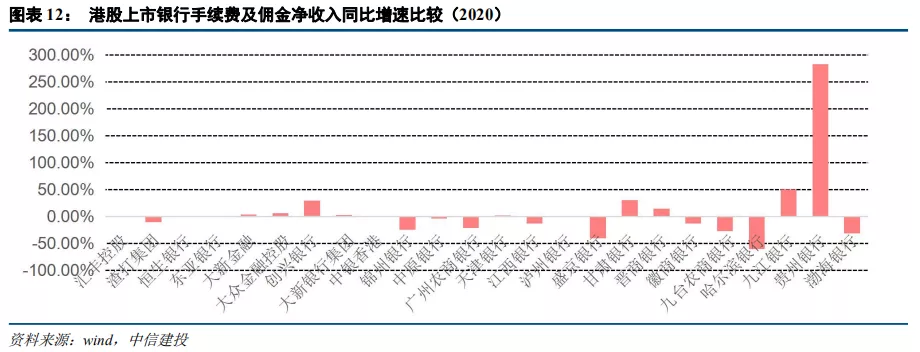

从2020年港股上市的银行手续费及佣金净收入同比增速来看,所有类型银行的手续费及佣金收入均为负增长,其中香港银行降幅最小,仅微降0.01%。国内银行的手续费及佣金净收入整体降幅最大,同比下降18.15%;而国际银行整体同比下降3.72%。

具体来看,24家上市银行中有9家银行的手续费及佣金净收入实现正增长,香港银行有4家及国内银行有5家。其中手续费及佣金净收入同比增幅最大的为贵州银行,同比增长283.07%,主要是低基数影响,2019年贵州银行手续费及佣金净收入占比仅0.88%,2020年上升至3.22%。国内银行中增幅较大的包括甘肃银行、晋商银行、九江银行,增幅均超过10%。香港银行中手续费及佣金净收入增长最快的为创兴银行,同比提升29.04%。

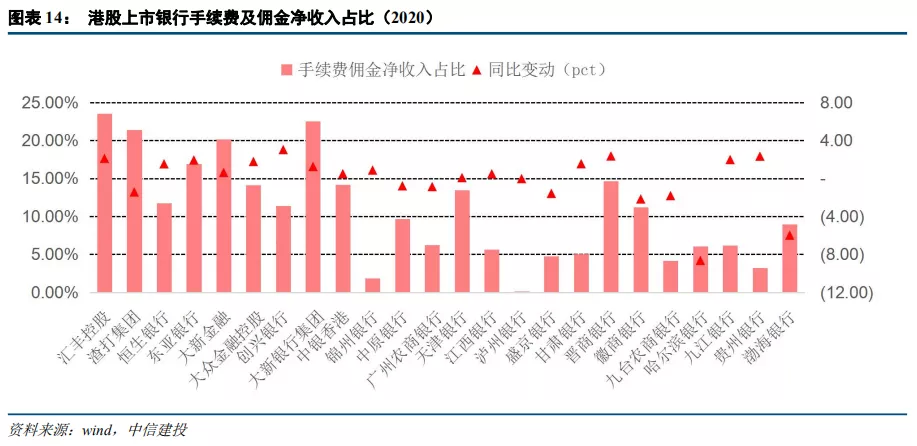

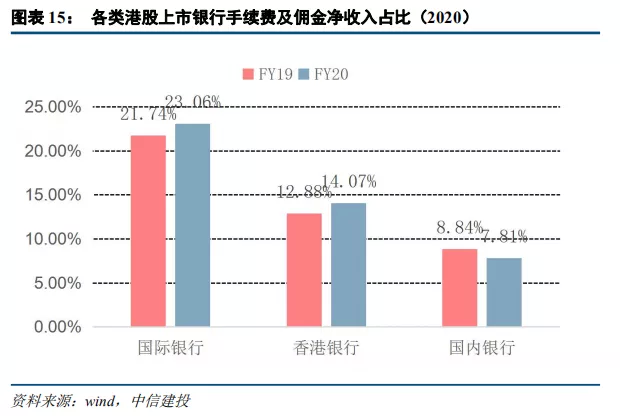

从手续费及佣金净收入占比来看,国际银行占比最高为23.06%,同比提升1.33个百分点;香港银行占比为14.07%,同比提升1.19个百分点;国内银行占比仅7.81%,同比下降1.03个百分点。具体来看,手续费及佣金净收入占比最高的为汇丰控股,同比提升2.11个百分点至23.55%,两家国际银行的手续费及佣金净收入占比均超过20%。香港银行中手续费及佣金净收入占比最高的为大新银行集团,同比提升1.25个百分点至22.54%。国内银行中占比最高的晋商银行,同比提高2.36个百分点至14.64%。

(五)资产负债表分析

5.1资产端:国际及香港银行贷款增速较慢占比降,国内银行增速较快占比升

资产端来看,2020年所有类型银行整体总资产保持扩表。其中国际银行、香港银行、国内银行的总资产分别同比增长9.83%、6.74%、8.64%。具体来看,所有国际银行及香港银行整体总资产增长,其中汇丰控股、渣打集团及中银香港总资产增速均超过9%。国内银行除锦州银行缩表总资产同比下降7.02%以外,其他银行均为扩表。其中泸州银行及渤海银行的总资产增速均超过20%。

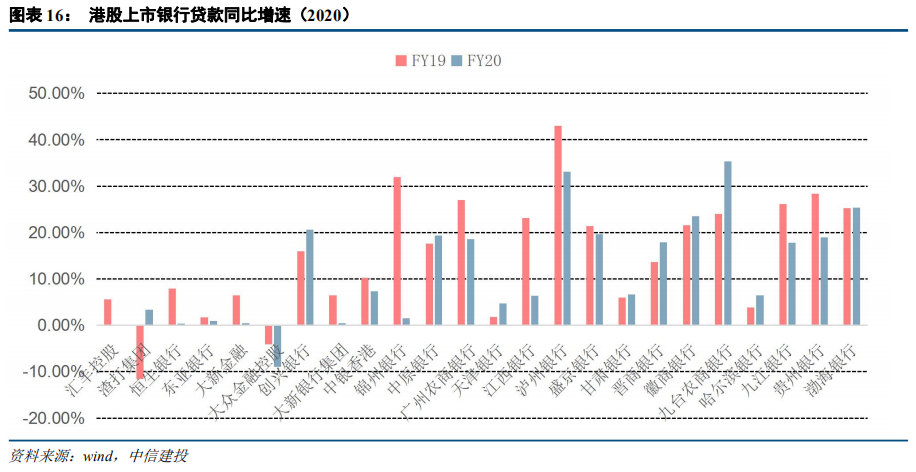

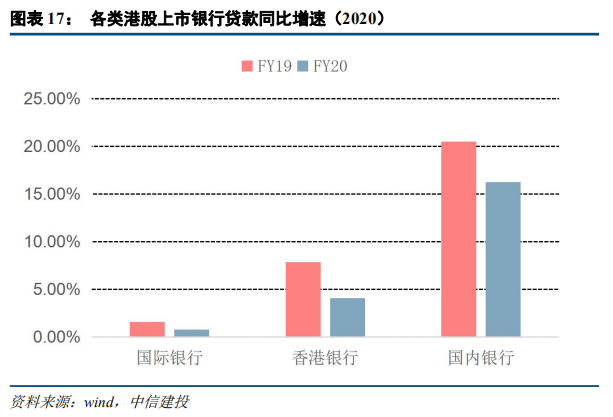

从贷款端来看,所有类型银行的贷款增速整体较2019年有所下降。2020年国际银行贷款总额和2019年基本持平,贷款占比同比下降3.12个百分点至34.77%。香港银行贷款同比增长4.07%,慢于总资产增速,贷款占比同比下降1.29个百分点至50.48%。国内银行贷款总额同比快速增长,同比增长16.26%,快于总资产增速,贷款占比同比提升3.46个百分点至52.71%。整体来看,国际银行及香港银行信贷需求较弱,而国内信贷需求加大,贷款总额增长较快。具体来看,贷款增速较快的为泸州银行及九台农商行,贷款总额同比提升33.14%及35.35%。

5.2负债端:所有类型银行的存款增速加快

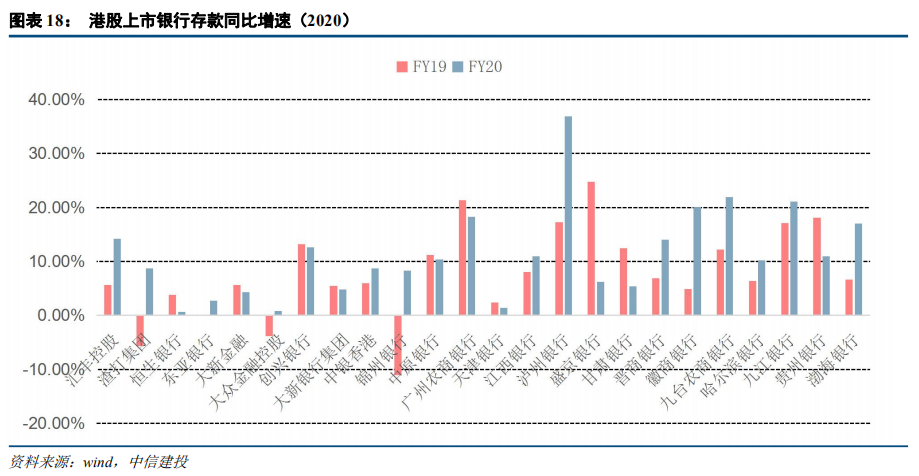

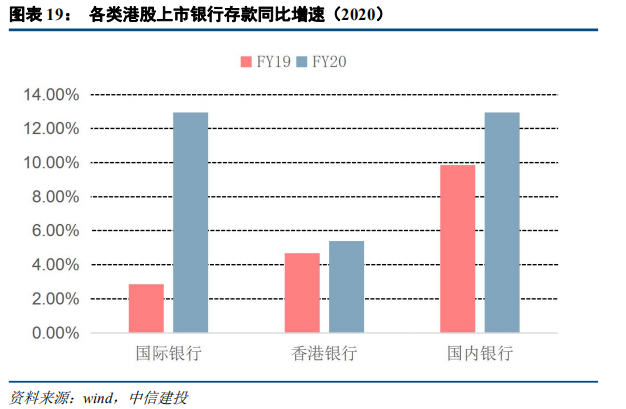

负债端来看,2020年所有类型银行的存款增速均较2019年有所提升。2020年国际银行及国内银行的存款总额同比增长较快,其中国际银行存款总额同比增长12.94%,增速较2019年提高10.07个百分点,存款占比提升1.45个百分点至59.45%,反映国际客户投资策略转向较为谨慎的存款;国内银行存款总额同比增长12.94%,增速较2019年提高3.07个百分点,存款占比同比提升2.67个百分点至68.20%。而香港银行存款总额同比增长5.39%,增速基本较2019年持平,存款占比下降1.23个百分点至76.56%。整体来看,香港银行的存款占比明显高于国内银行及国际银行。

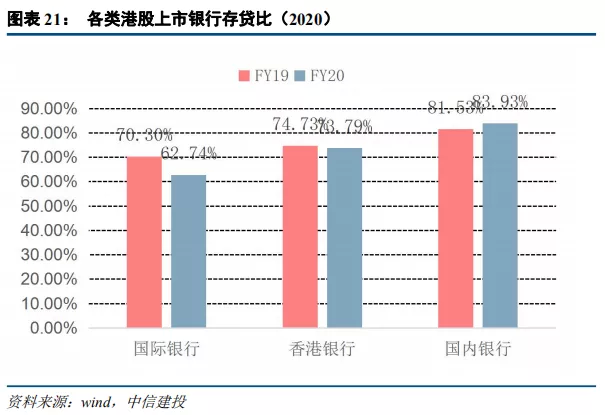

5.3存贷比分析:内银存贷比提升,国际银行降幅明显

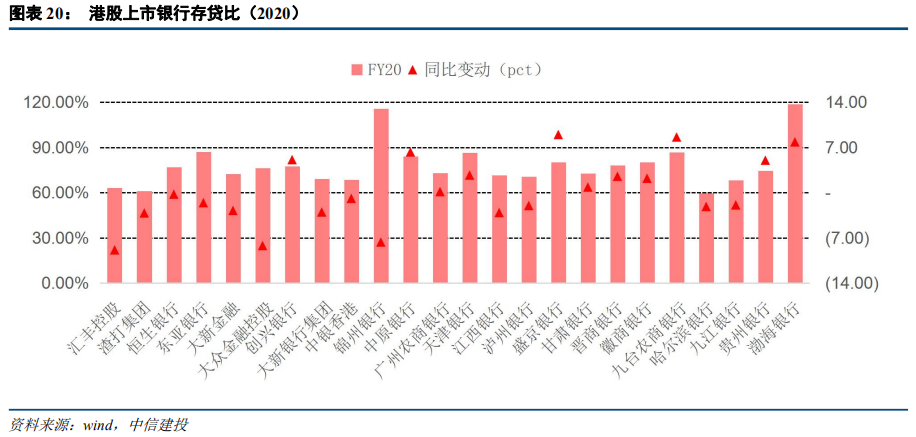

从存贷比来看,2020年国际银行及香港银行的存贷比有所下降,而国内银行的存贷比有所上升。其中国际银行的存贷比同比下降7.56个百分点至62.74%,香港银行的存贷比同比0.94个百分点至73.79%。国内银行的存贷比最高,2020年同比提升2.40个百分点至83.93%。

(六)资产质量分析

6.1不良分析:国际及香港银行不良率升,内银降

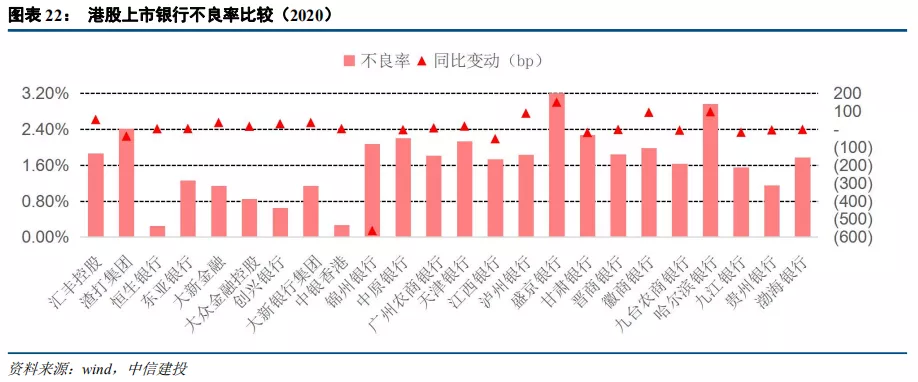

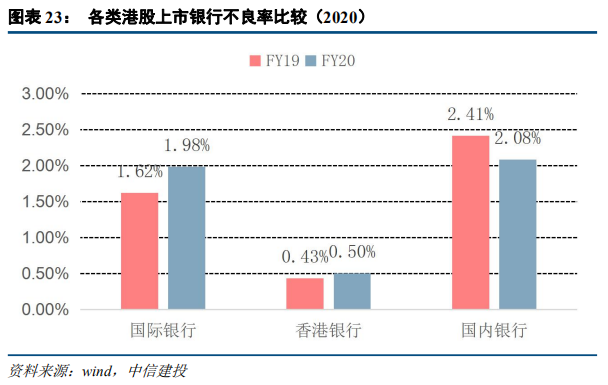

2020年港股上市的银行中国际银行及香港银行的不良率均同比有所上升,而国内银行的不良率同比下降。其中国内银行不良率为2.08%,同比下降33bps,主要是锦州银行进行资产重组,出清处置大量不良贷款,不良率由2019年的7.70%大幅降至年末的2.07%,如果剔除锦州银行,国内银行的不良率同比提升32bps至2.08%,与A股上市的内地银行不良率变动趋势一致,但升幅较大。国际银行整体不良率提升36bps至1.98%,香港银行则同比提升7bps至0.50%,保持较低的不良率水平。

具体来看,国际银行不良率表现分化。其中汇丰控股良率同比提升55bps至1.87%,而渣打集团不良率同比下降38bps至2.41%。所有香港银行的不良率均提升,其中大新金融、创兴银行、大新银行集团的不良率升幅均大于30bps。国内银行的不良率表现差异化,除锦州银行不良率大幅改善以外,江西银行不良率同样降幅较大,同比下降52bps至1.73%,而不良率升幅最快的为盛京银行,不良率同比提升151bps至3.26%,也是不良率最高的内地银行。而徽商银行及哈尔滨银行的不良率抬升也较快,分别提升94bps至1.98%和98bps至2.97%。国内银行中不良率最低的为贵州银行,不良率为1.15%,同比下降4bps。

6.2拨备覆盖率分析:香港及国内银行拨备覆盖率下降

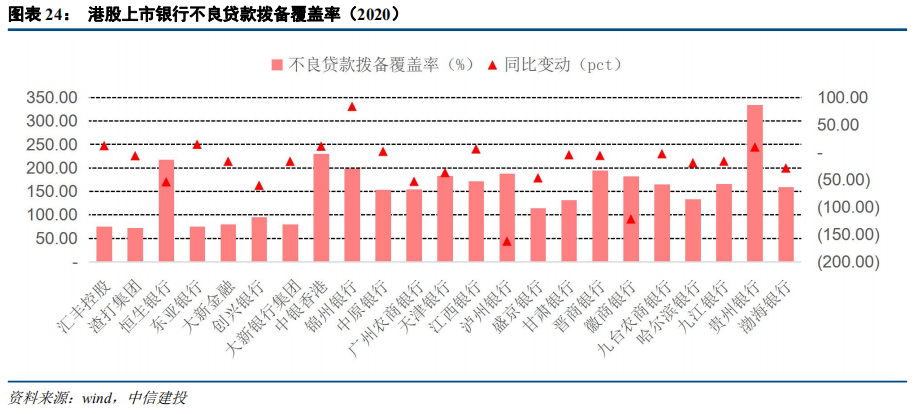

从港股上市的银行的不良贷款拨备覆盖率来看,国内银行整体拨备覆盖率要高于国际银行及香港银行。其中国内银行的拨备覆盖率(算数平均)为175.18%,同比下降26.59个百分点,香港银行为129.40%,同比下降20.38个百分点,国际银行为73.39%,同比提高2.80个百分点。内银的贷款拨备覆盖率较高的原因包括较高的不良率,监管要求较严以及国际银行和香港银行在计提拨备计提时会考虑计入抵押物后的最后亏损。

具体来看,2020年不良贷款拨备覆盖率最高的为贵州银行,同比提高9.41个百分点至334.36%,同时不良率为港股上市的内地银行中最低,在港股内银中资产质量最好。其次拨备覆盖率超过200%的为两家香港银行,分别为恒生银行及中银香港。国内银行中拨备覆盖率降幅超过100个百分点的有两家银行,分别是泸州银行及徽商银行。国内银行中拨备覆盖率最低的为盛京银行,仅114.05%,同比下降46.85个百分点。

6.3前瞻性指标分析:国内银行潜在风险在下降

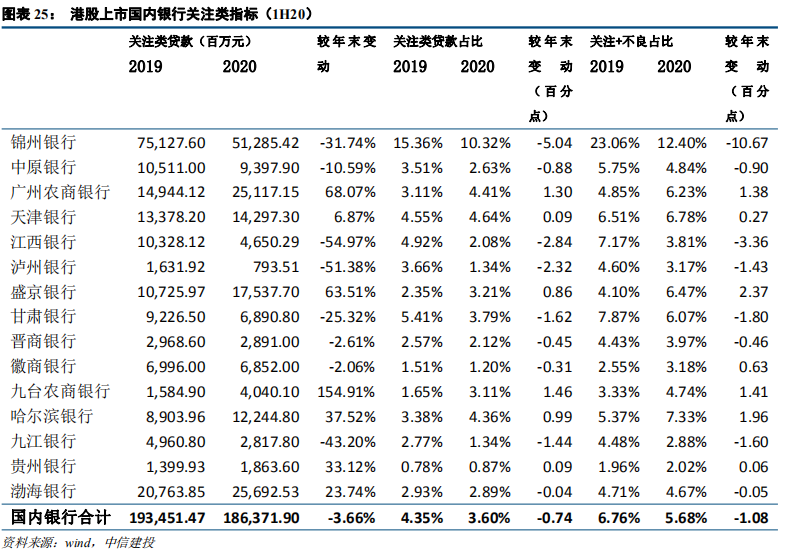

由于国际银行和香港银行的贷款信用评级和国内银行有所不同,并且部分香港银行并没有具体的贷款信用评级披露,这部分仅讨论港股上市的国内银行关注类贷款情况。整体来看,仅在港股上市的国内银行的关注类贷款余额较去年末下降了3.66%,关注类贷款占比下降了0.74个百分点至3.60%,关注+不良占比下降了1.08个百分点至5.68%,潜在资产质量在改善。

具体来看,关注类贷款改善最明显的是锦州银行,关注类贷款余额大幅下降了31.74%,关注类贷款、关注+不良占比分别下降了5.04、10.67个百分点,资产质量改善明显,但是关注类占比依然是同类银行最高的,达10.31%。其次关注类贷款改善较达的为江西银行,关注类占比为2.08%,同比下降2.84个百分点,关注+不良占比为3.81%,同比下降3.36个百分点。关注类贷款占比最低的为贵州银行,占比仅0.87%,同比微升9bps,关注+不良占比为2.02%,同比提升6bps。

(七)资本充足率变化

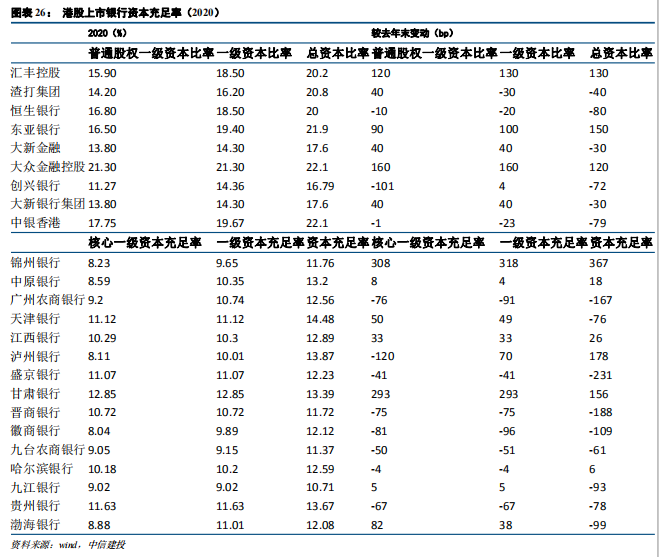

从资本充足率来看,2020年两家港股上市的国际银行的普通股权一级资本比率均有所上升,但一级资本比率及总资本比率来看汇丰控股分别较年初上升130bps、130bps,渣打集团则分别下降30bps、40bps。而上市的香港本土银行中东亚银行及大众金融控股三大资本充足率均有提升,其他银行则资本充足率表现差异化。整体来看,港股上市的国际银行及香港本土银行的资本充足率水平都均处于较高水平。

2020年港股上市的內银资本充足率同样表现分化。其中锦州银行、中原银行、江西银行、甘肃银行三大资本充足率均提高,其中锦州银行2020年9元完成120.9亿元定向增发,三大资本充足率大幅提升,分别提高308bps、318bps、367bps。而广州农商行、盛京银行、晋商银行、徽商银行、九台农商行、贵州银行三大资本充足率均在下滑。整体来看,大部分港股上市的内地上市银行的核心一级资本充足率补充压力较大,接近监管红线。

三、市场关注点

(一)分红比例:国际银行恢复派息,香港银行分红率下降

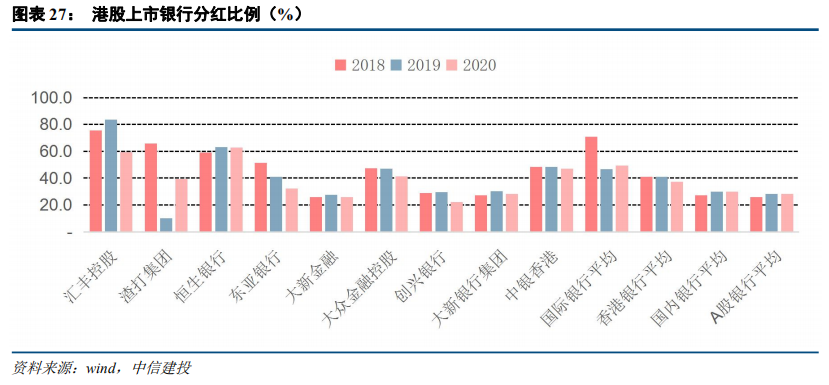

受疫情及全球经济不明朗影响,汇丰控股及渣打集团两家国际银行在2020年内未进行派息,但是今年恢复派息,汇丰控股决定2020年度派息0.15美元/股,渣打集团0.09美元/股,分红比例分别达59.4%及39.4%,同比变动为-24.3个百分点和29.4个百分点,整体分红比例高于国内银行。所有香港银行分红比例均有下降,整体香港银行分红比例为37.2%,较上年下降3.8个百分点。而仅在港股上市的国内银行分红比例表现差异化,部分银行选择年度不派息,包括中原、天津、泸州、徽商及哈尔滨银行,而2019年有派息。其他有派息的国内银行平均分红率为30.0%,与A股上市银行相当。

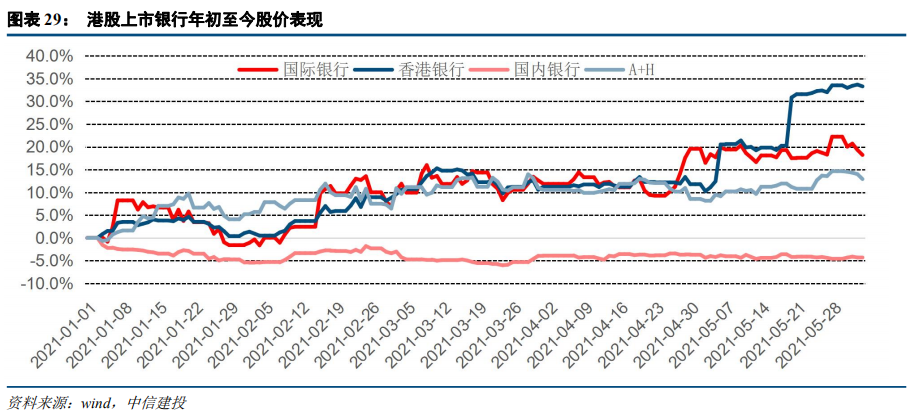

(二)年初至今股价表现

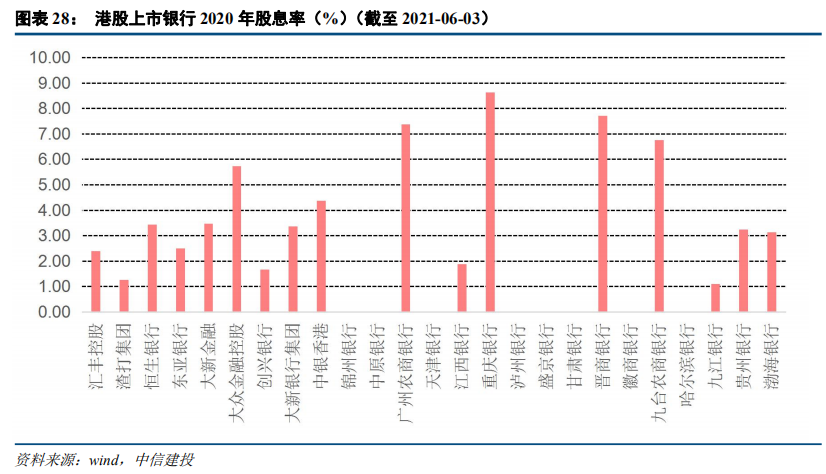

从股价表现来看,停止派息或大幅减息的疑虑消除,国际银行及香港银行的股价今年以来不断修复。截至2021-06-03,国际银行平均股价整体较年初上涨了18.2%,而香港银行上涨了33.3%。香港银行5月大幅上涨主要是受到创兴银行计划私有化的公告影响,创兴银行的股价较年初至今已经上涨119.5%。仅在港股上市的国内银行股价表现疲弱,年初至今股价累计下跌4.4%。而港股A+H的银行股价表现较好,年初至今股价累计上涨12.9%。

四、投资建议

综合来看,主要影响国际银行及香港银行的重要因素是分红情况。虽然全球疫情依然持续且经济情况不明朗,但是国际银行及香港银行分红比例依然高于国内银行,且资本充足率也较国内银行充足,不需要降低分红比例维持资本。因此年初至今国际银行及香港银行股价明显反弹。而主导仅在港股上市的国内银行股价的主要还是银行经营情况,分红影响相对较小。而国内银行整体盈利能力、资产质量都落后于国内A股上市银行,年初至今的股价表现也较弱。

五、风险提示

全球经济环境恶化及疫情反复影响经济修复;低利率环境持续,净息差继续下降;经济活动活跃度下降贷款逾期率上升。

本文选编自“中信建投证券”,作者:杨荣、陈翔;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP