国泰君安:电商行业竞争加剧,把握头部电商平台估值修复机会

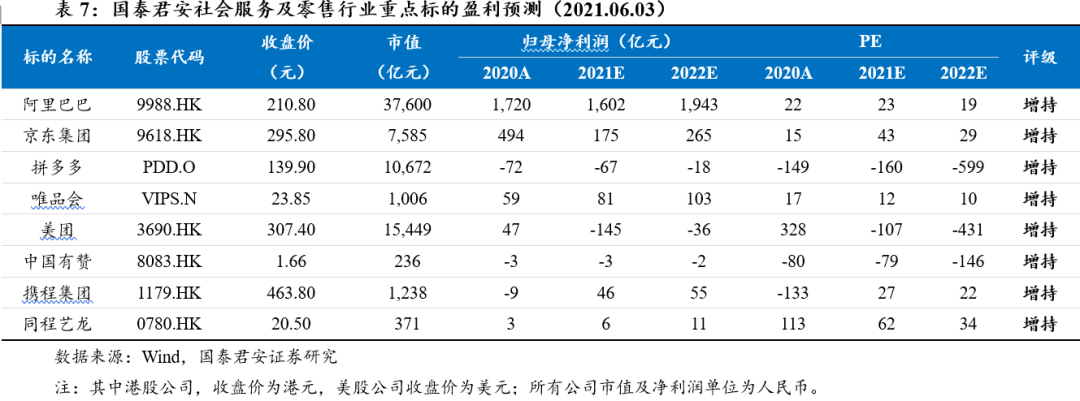

投资建议:电商估值已经反映了市场对竞争格局、监管以及资本开支加大的担忧;新的壁垒正在构建,新的格局正在形成,推荐处于攻势姿态市占率有望持续提升的龙头,把握头部电商平台估值修复机会,推荐标的:美团-W(03690)、唯品会(VIP.US)、拼多多(PDD.US)、阿里巴巴(BABA.US)、携程集团(09961)、同程艺龙(00780)。

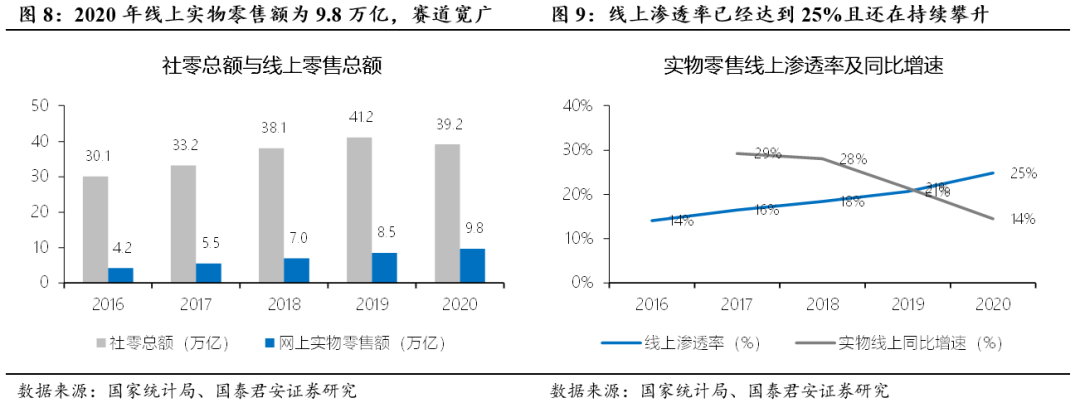

存量之战,流量内卷,供给多元。①2020年全网月均MAU同比增速降至1.7%,增量线上人口的消耗殆尽,拉新很贵,留存维护成本很高;同时,反垄断促进了供给侧商家的多平台栖息,新势力入局后电商开启诸神之战;下沉获客社区团购效果明显,21Q1各电商新增用户普遍亮眼;②实物电商渗透率达到25%且还在趋势性提高,变现效率最高,空间最大;为求拓展,互联网巨头开始进入盐碱地、跨领域、做生态系统;③补贴拉新+基建投入+跨领域渗透,增收不增利将成为中短期常态。

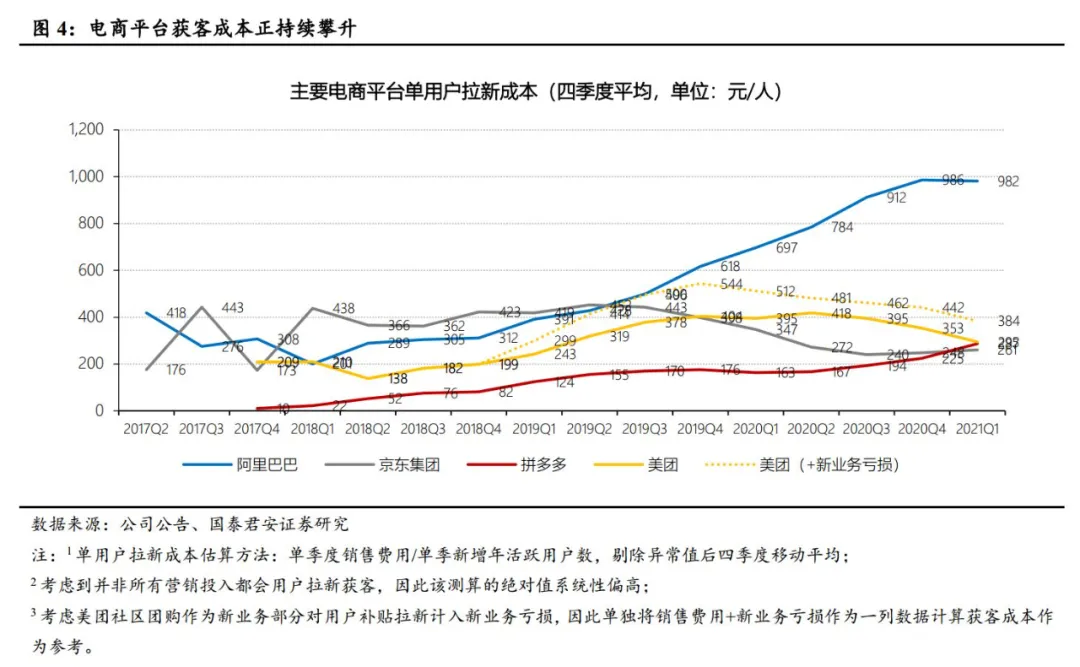

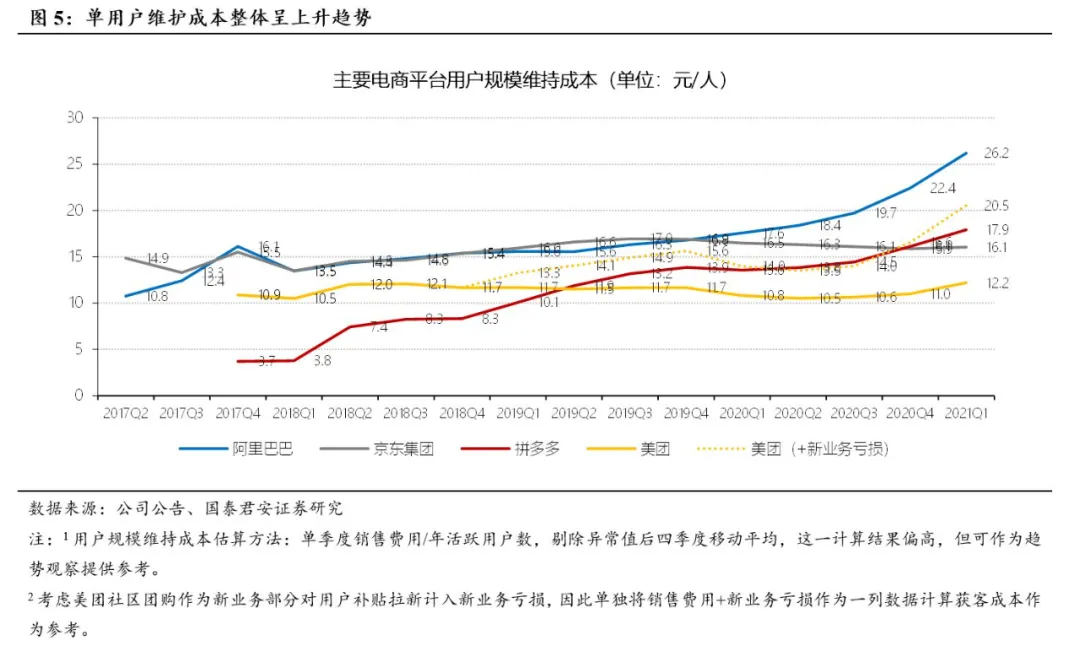

拉新补贴贴身肉搏,新一轮基础设施建设挥金如土。①收入端:21Q1低基数下普遍高增长,阿里、拼多多及美团收入端均超预期,GMV及变现率惯性提高:天猫GMV维持稳健增长,淘宝特价版用户数与GMV正突飞猛进;拼多多GMV及用户数驱动收入增速远超预期,营销与交易佣金均加速增长;京东(09618)开放服务平台收入增速亮眼;②销售费用率普增:用户数高增长以高额补贴拉新为代价,销售费用持续飙升,阿里销售费用率提升至14%,京东提升至5%。③壁垒做深是普遍选择,新一轮基础设施投入加大,三大投入领域:实物零售电商配送网络的持续完善、本地即时配送网络三迭代、社区团购和生鲜等社区零售业态需求端数字化归集以及供给侧分拣、物流配送设施。

电商巨头互抢地盘,线上版图纵深渗透。①电商版图正巨变:线上实物、外卖到家服务、社区生鲜零售三位一体构成超20万亿电商未来版图;②本地生活服务:外卖差距在变大,美团势能占优且壁高垒深,短视频入局分流部分种草需求,但供给侧及地推短板难补,短期无忧;③社区团购:长期靠需求曲线精确逼近提高效率,短期供应链仓配能力是瓶颈,关乎电商格局,始终是战略级投入,没有巨头输得起;④电商鏖战急,美团向酒旅要利润,OTA供给侧优势明显,携程高端市场无近忧,发力营销枢纽是转型资源整合平台第一步;⑤电商SaaS:线下的商家数字化零售需求以及消费服务需求是更为广阔且集中度并不高的赛道,将是有赞后续发力的重点。

风险提示:行业竞争加剧,监管反垄断持续高压,流量结构生变。

以下为核心内容及图表节选

1.存量之战,流量内卷,供给多元

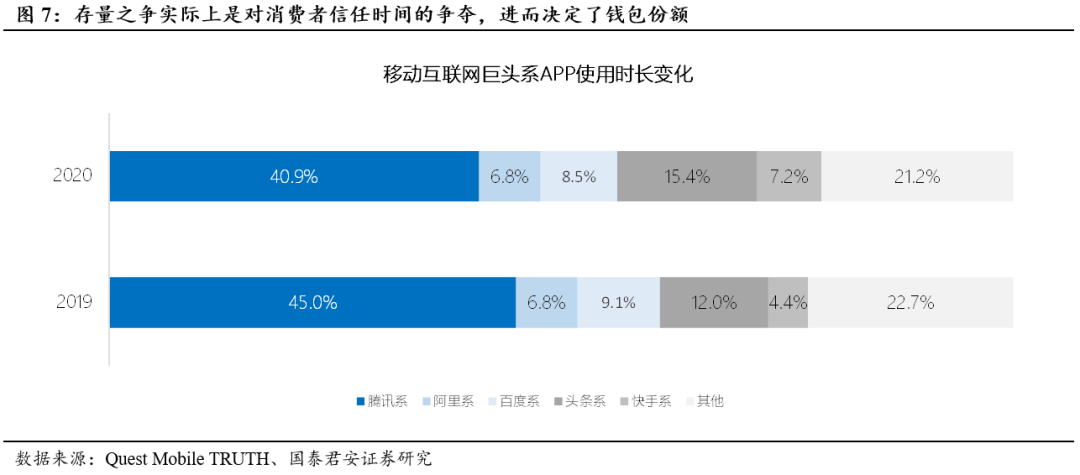

1.1、争新用户依然很重要,但更要争信任时长与钱包份额

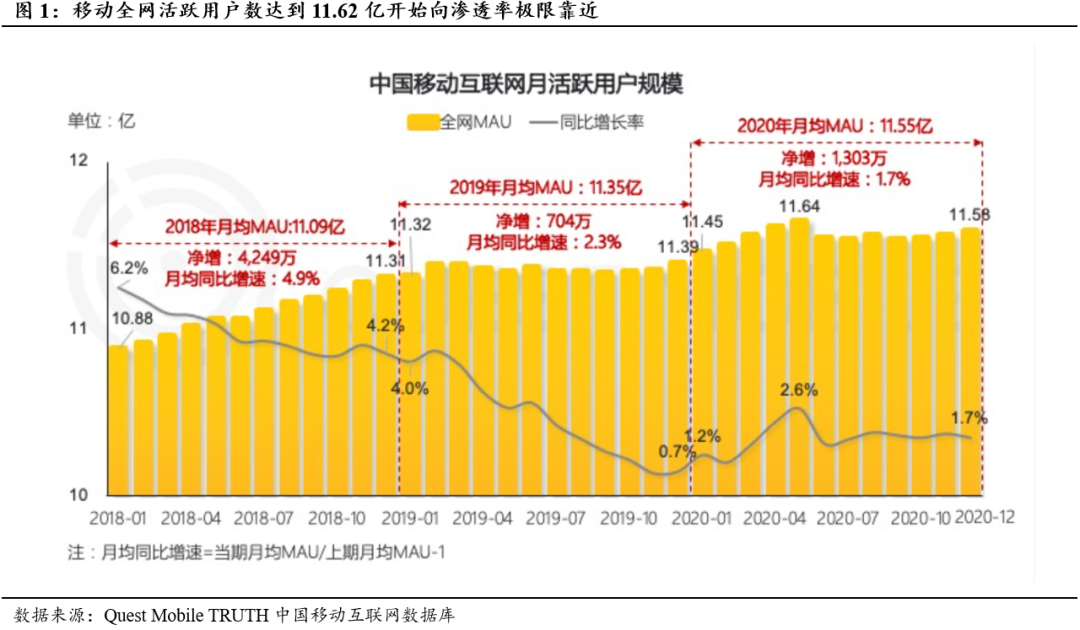

流量端的内卷在加剧:拉新很贵,留存维护成本很高。触网群体整体渗透率正逐渐逼近人口上限,存量的争夺将成为主旋律。

1.2、流量资产变现压力陡增,电商效率最高空间最大

但短视频平台并非高枕无忧,长期看流量端永远不安全,流量资产变现压力加大。

流量变现三条成熟路径已经相对清晰:

付费增值服务模式:典型模式包括会员订阅/打赏、直播秀场、游戏;

2B广告模式:流量平台的百度、字节跳动;以及电商的阿里、拼多多客户管理及营销广告;

电商2C模式:京东、唯品会,以及天猫佣金等方式。

电商是三种模式里,效率最高,空间最大,确定性最强的路径。因此我们看到头部流量平台在2018年起将电商作为战略级投入方向,选择向变现效率最高的细分赛道要利润。

1.3、反垄断促进供给多元,新势力入局开启诸神之战

互联网巨头的业务既是生意,也是基础设施。平台经济对社会生活的渗透进入深水区,涉及业务既是生意,也是公共基础设施;行业从粗放式发展到进入严监管、精细化管理是大势所趋;反垄断是2021全年重要的经济工作目标,预计相关监管力度仍将趋严。

反垄断后力促供给多元,商家多平台栖息比拼的是平台设施完善程度和效率。电商产业链物流、支付、运营等基础设施持续完善赋予了商家多平台、全渠道经营的可能性,反垄断从监管和政策层面进一步消除了商家多平台栖息的阻碍;电商开始进入到比拼供给侧独特性和基础设施完善程度的新阶段。

2.补贴拉新贴身肉搏,新一轮基建投入挥金如土

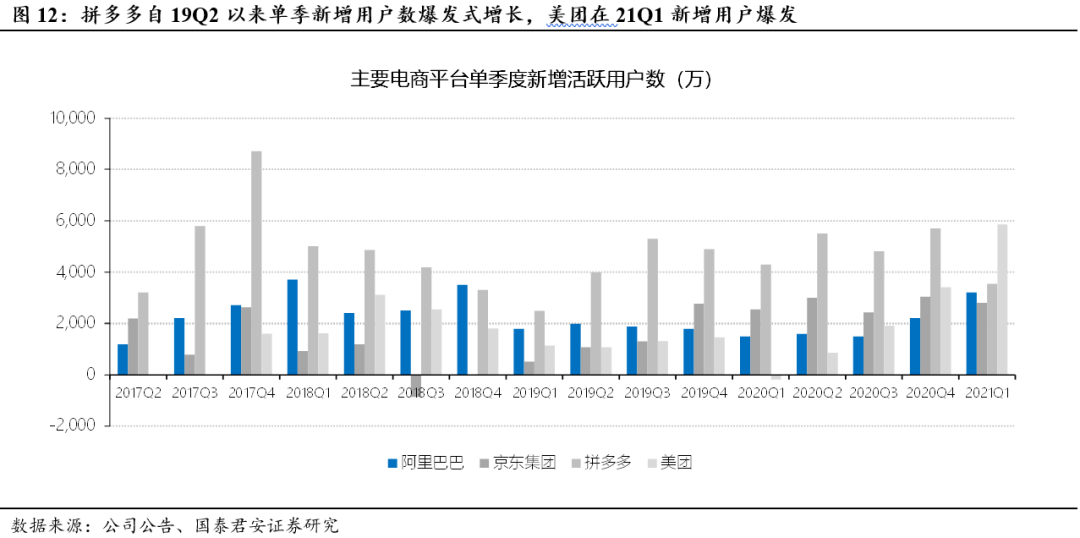

2.1、流量及用户端:下沉与社区团购拉新支撑用户

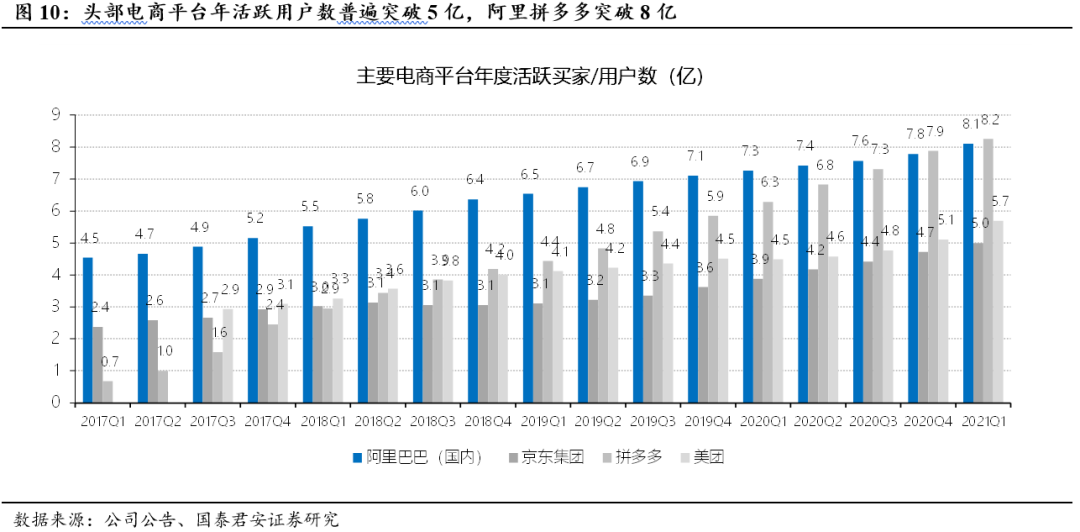

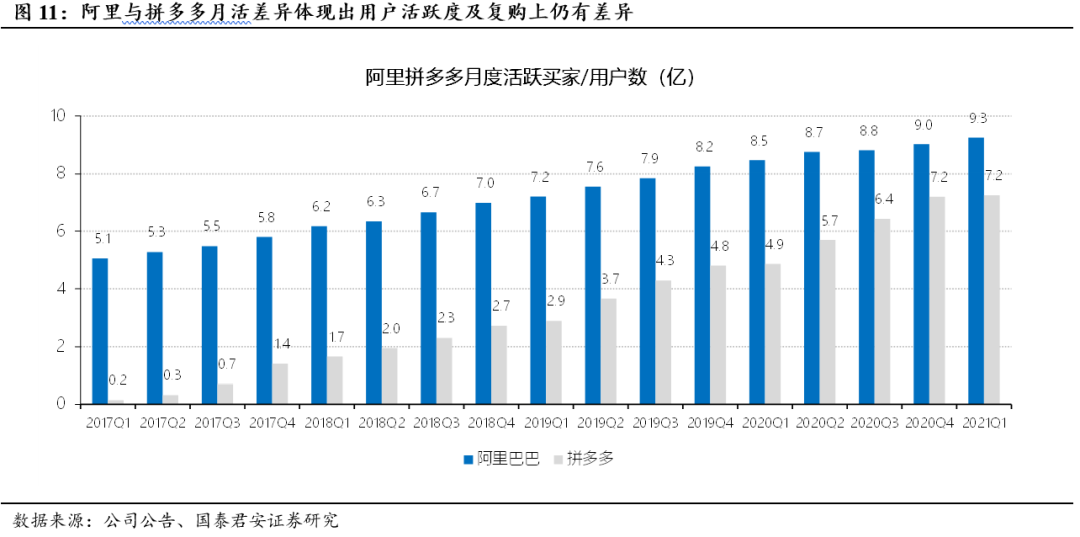

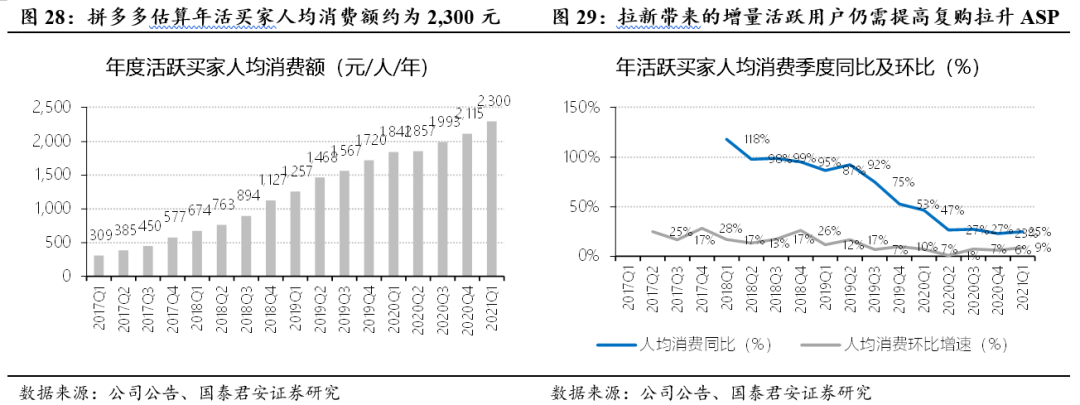

补贴拉新与下沉获客效果明显,21Q1各电商新增用户普遍亮眼。

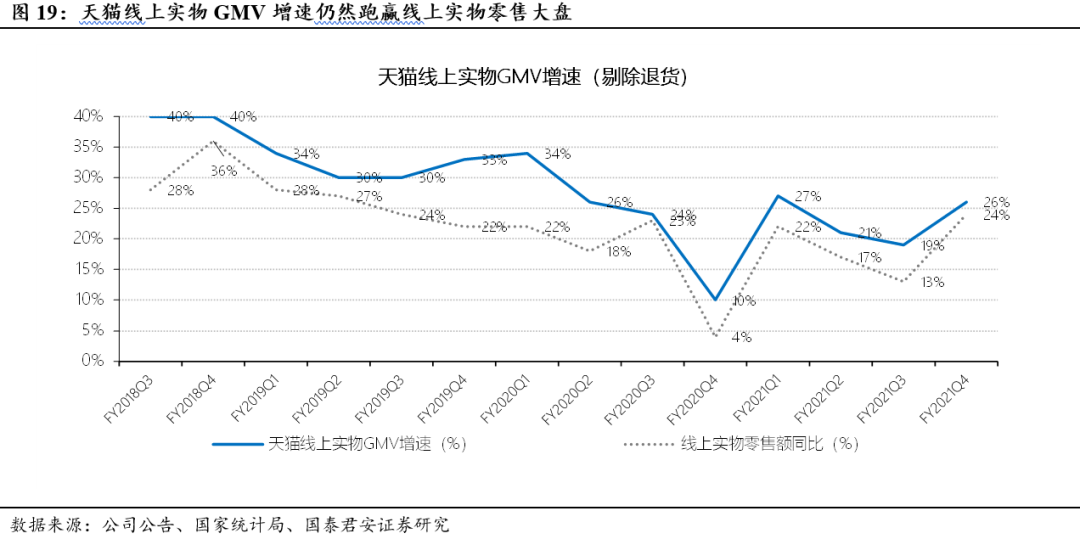

2.2、收入端:GMV及变现率仍惯性提高,留存与复购是焦点

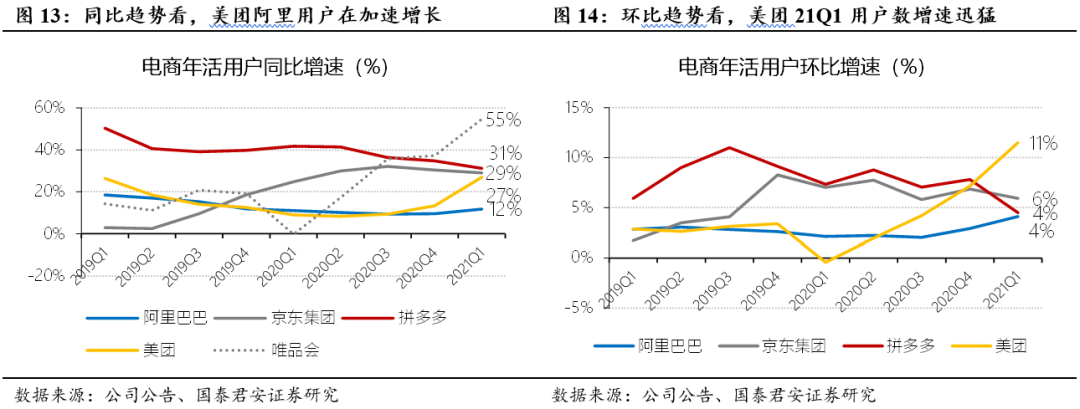

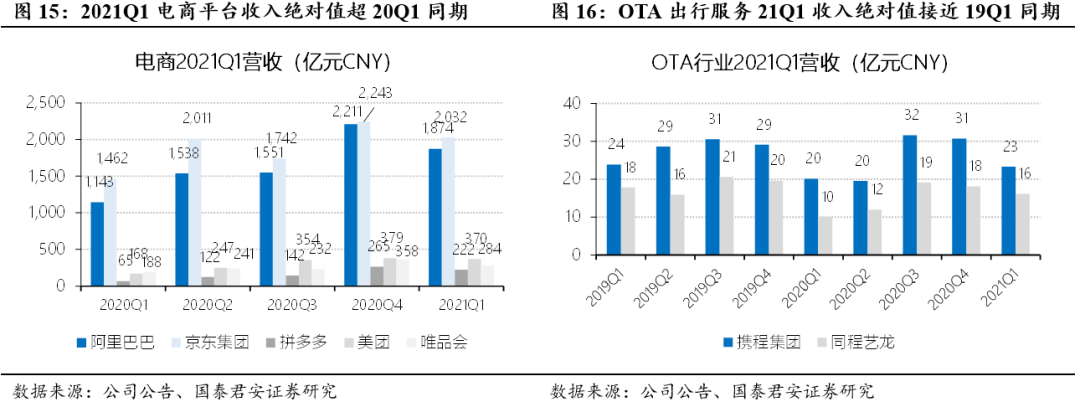

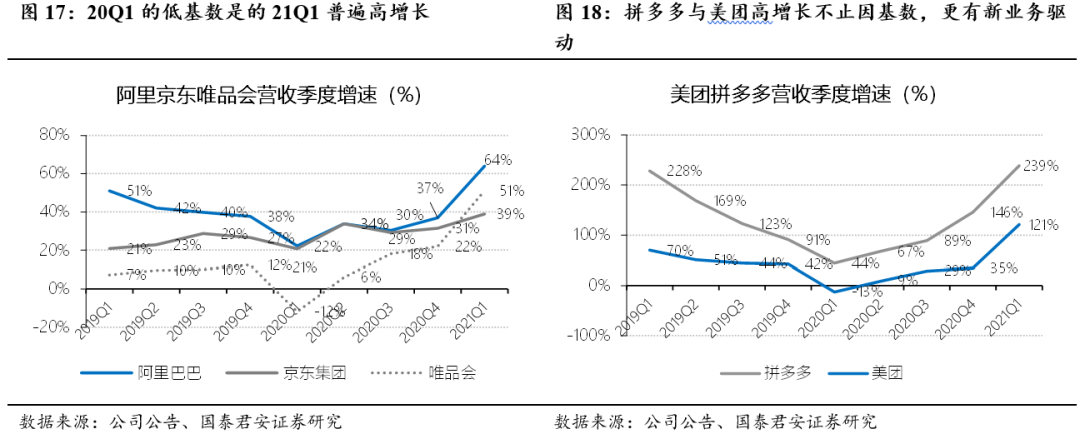

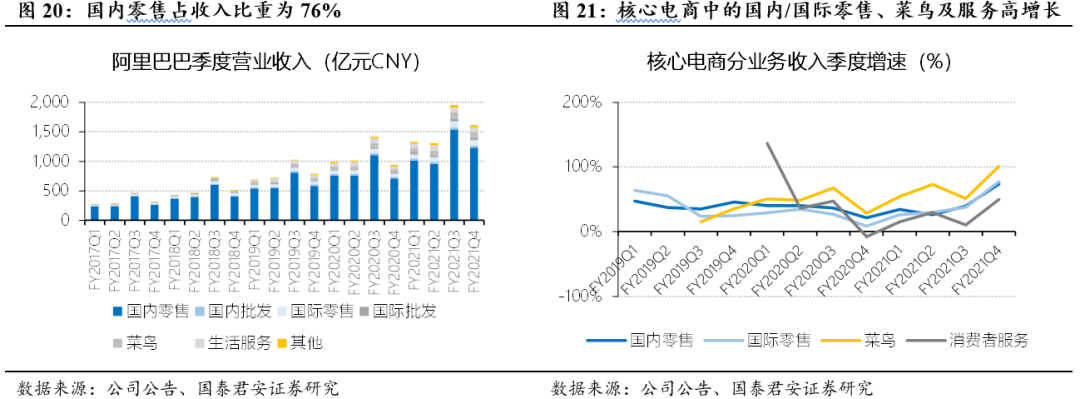

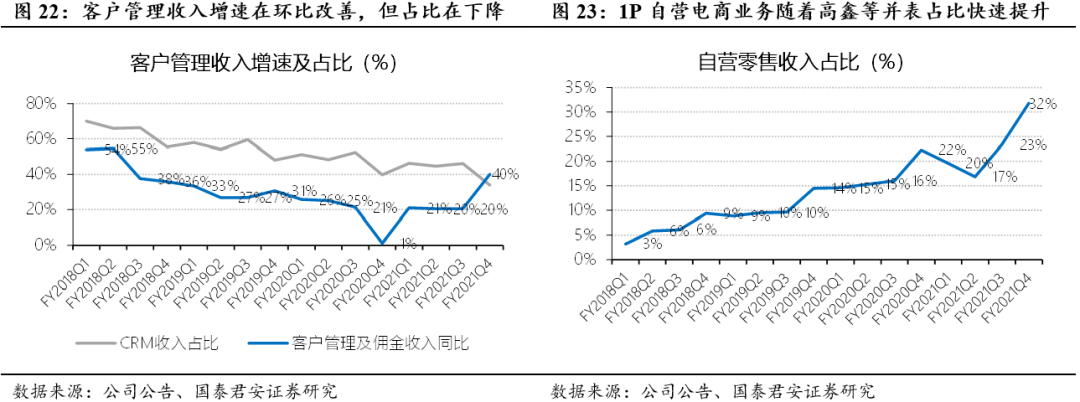

一季度同比低基数下普遍高增长,阿里、拼多多及美团收入端均超预期。尽管流量端的争夺愈发激烈,但营销与佣金管理业务的变现能力依然在趋势性提升。

其中阿里与拼多多受用户数+GMV+变现率三重因素共同驱动;唯品会则是发力营销投入及线下渠道,同时受益疫情后需求恢复;美团核心业务一如既往稳健且壁高垒深,社区团购随着单量增长正逐步贡献增量。

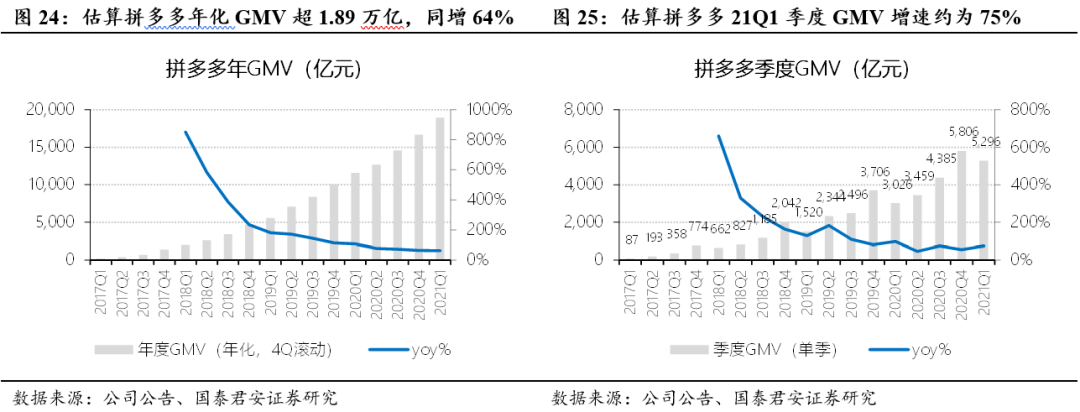

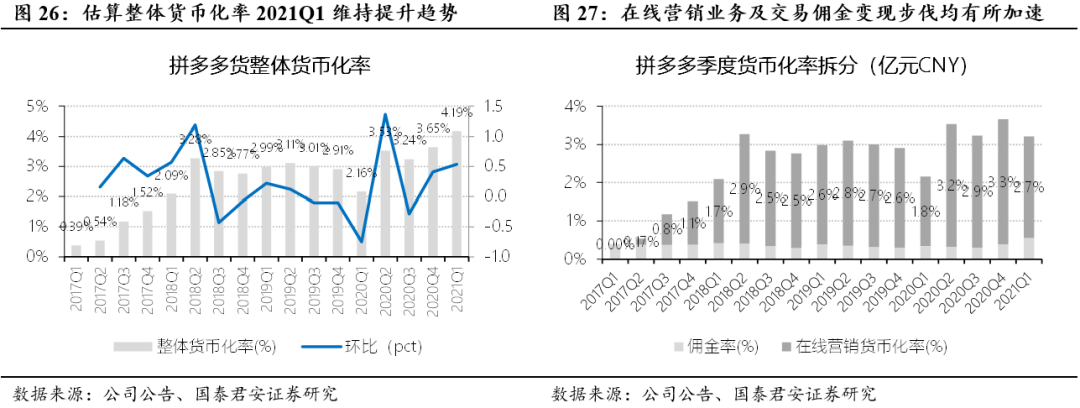

拼多多GMV及用户数驱动收入增速远超预期(221.67亿VS预期202亿),营销(+157%)与交易佣金(+180%)均加速增长;竞争加剧、监管趋严背景下公司佣金率保持了克制,交易佣金+180%的核心来自于GMV的高增速,体现出需求端强势。

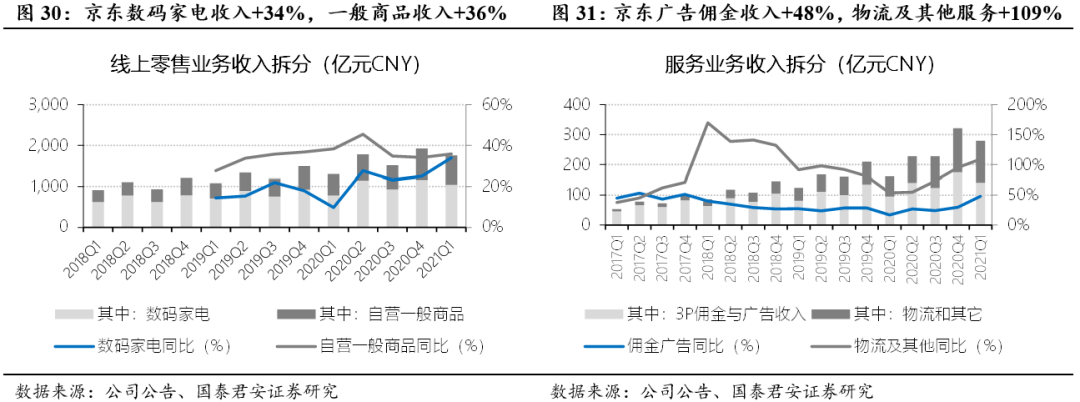

京东:开放服务平台收入增速亮眼,物流业务持续高增长。

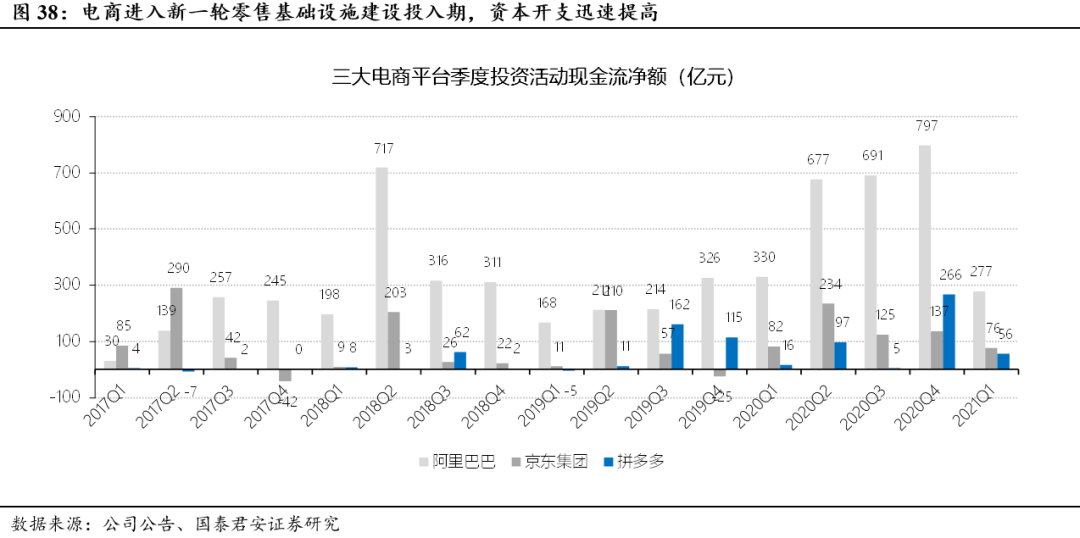

2.3、成本费用:高增长代价是高投入,新一轮基建投入巨大

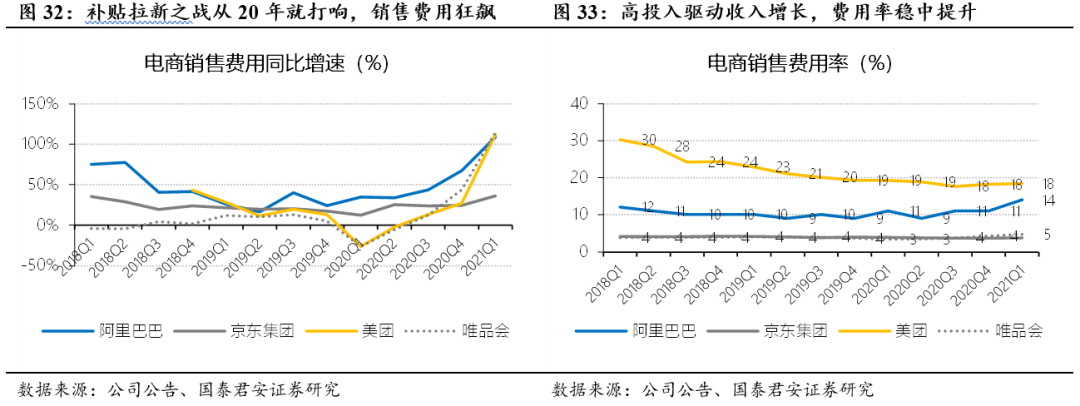

用户数高增长以高额补贴拉新为代价,销售费用正持续飙升。补贴拉新带来的是各大平台营销费用的快速提高:阿里销售费用率趋势性提升至14%,京东提升至5%,而拼多多及美团尽管绝对金额提升明显,但收入端的高增长使得销售费用率有所降低。

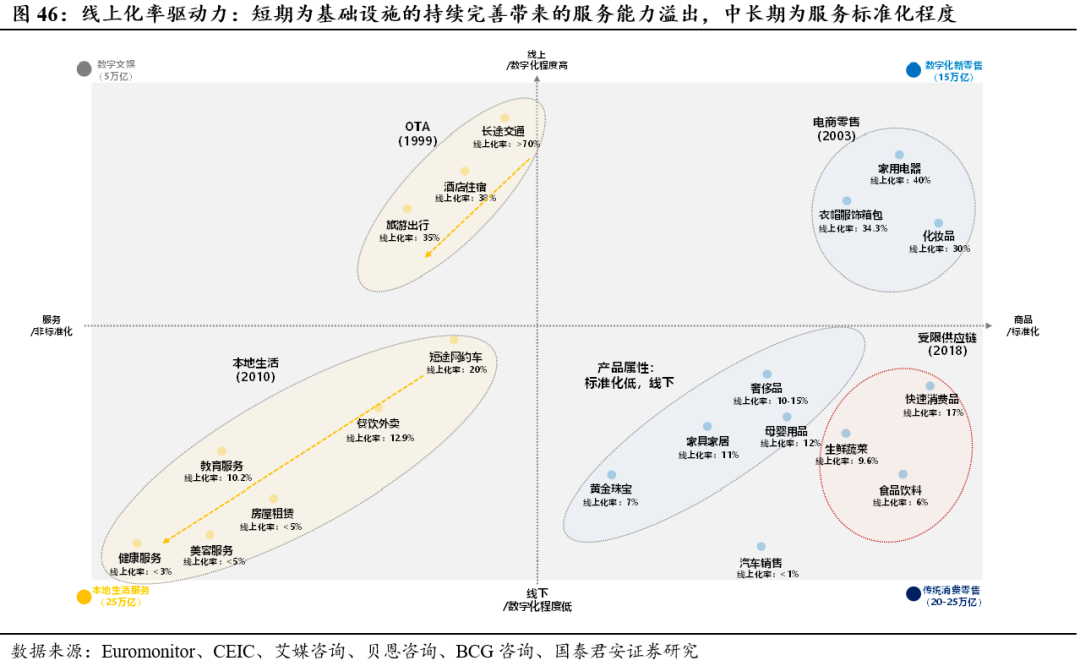

我们认为,新一轮电商及新零售基础设施的建设分三大方向:实物零售电商配送网络的持续完善、以外卖为代表的到家服务本地即时配送网络迭代、以社区团购和生鲜为代表的社区零售业态需求端和供给侧产业链。主要投入方向包括:社区团购需求端数字化汇集工具;产业链相关仓储、分拣、冷链运输设备;外卖服务背后本地即时配送网络设施的持续完善。

2.4、业绩表现:增收不增利将会是中短期常态

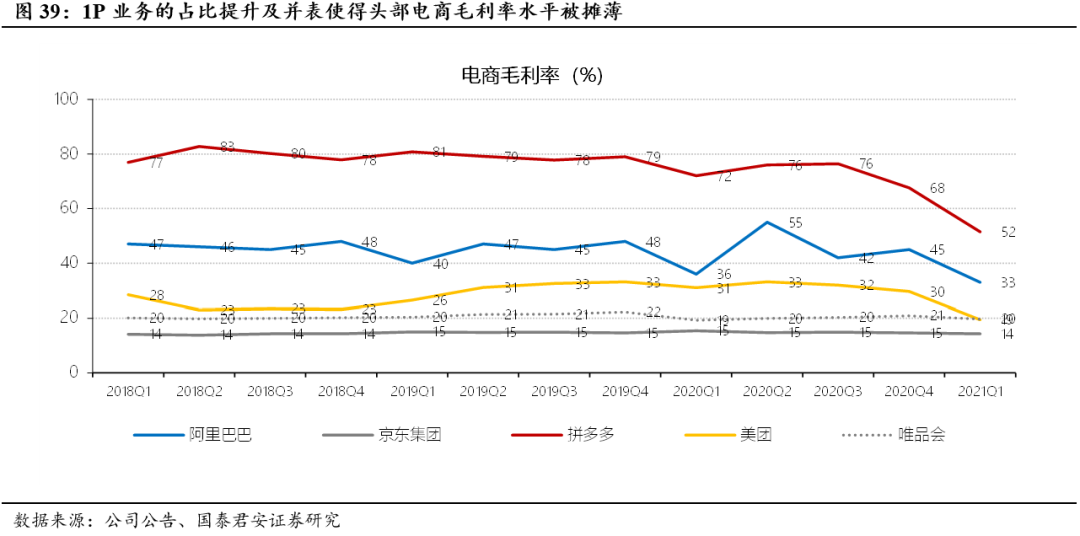

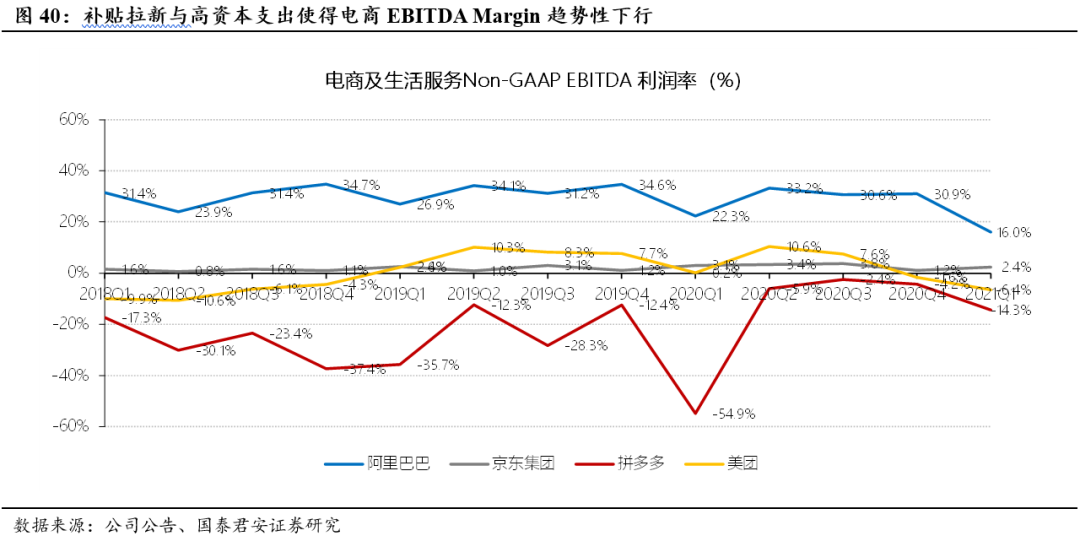

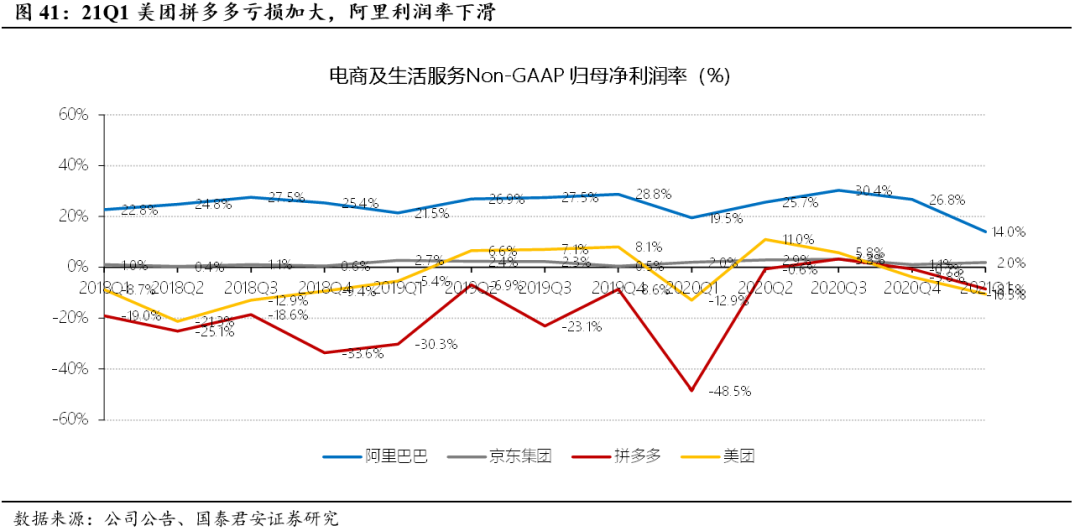

补贴拉新+资本投入期,增收不增利。与收入端的突飞猛进不同,电商利润端的表现明显受补贴与资本开支影响:Non-GAAP EBITDA Margin与归母净利润率均明显下滑。

考虑到竞争格局的变化、反垄断的舆论环境、以及电商平台对构建未来壁垒的基础设施投入的执著,我们认为电商增收不增利的趋势在一段时间内仍将延续。

3.全面战争:战火正蔓延至整个消费服务

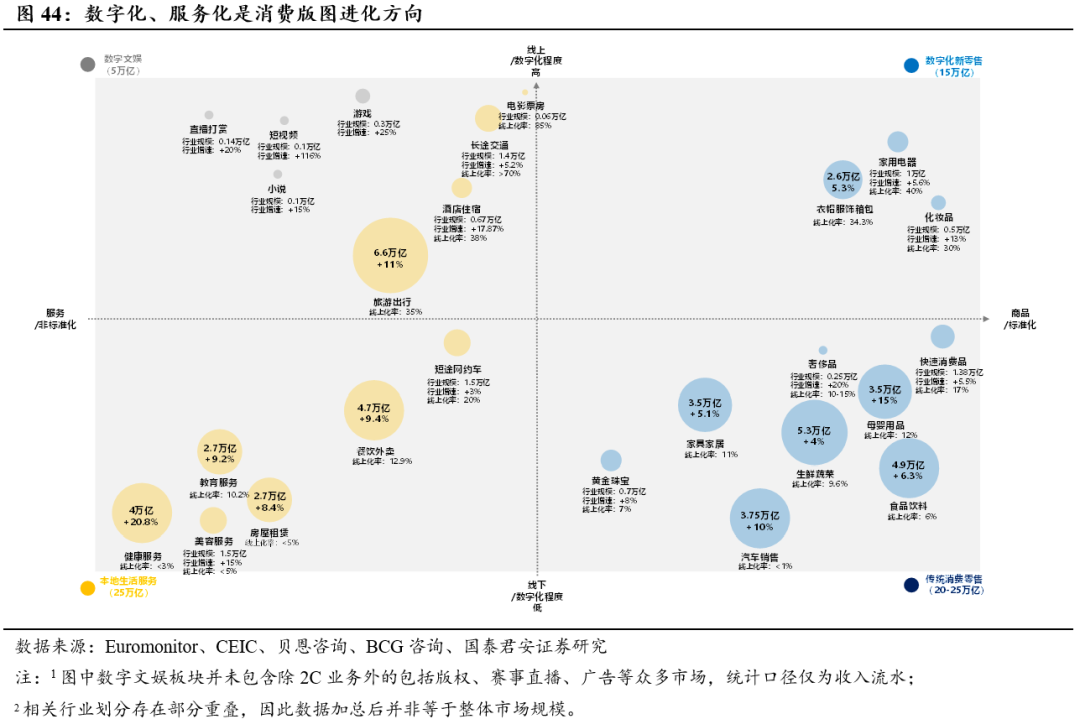

3.1、电商版图巨变:实物零售/到家服务/社区零售三位一体

消费与服务是一个规模有望达到60万亿的大市场,线上线下一体化、服务化、数字智能化是大的前进方向。我们在2021年策略报告《拥抱消费服务大时代》一文中提到:从产品性质及渠道数字化程度将中国消费市场划分为传统零售(20-25万亿)、数字化新零售(10-15万亿)、本地生活服务(20-25万亿)。线上与线下,服务与消费的边界逐渐模糊,消费版图整体向服务化与数字化方向演变。

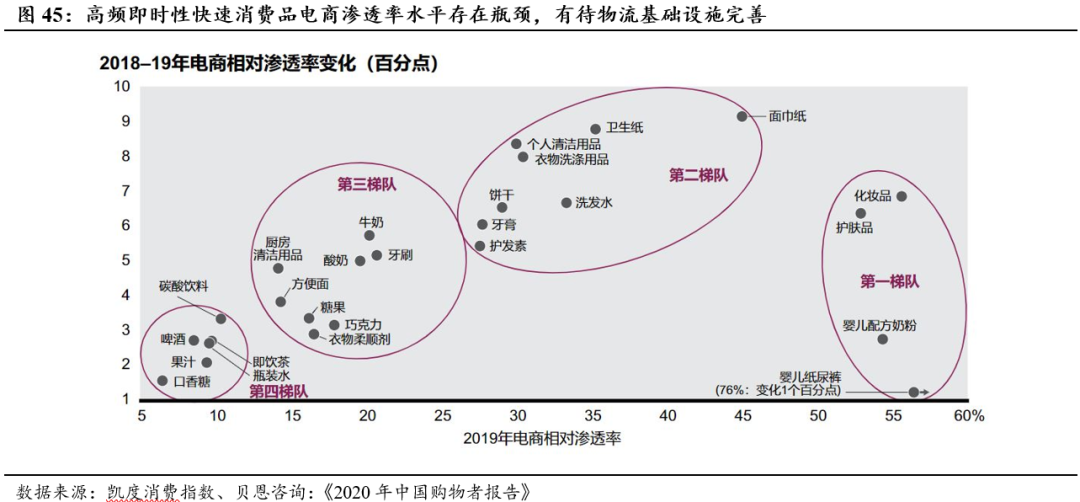

基础设施的持续完善将极大提升社区生态及服务消费的线上化率。中国电商经历20年发展,但在生鲜、日用零售品及服务消费领域线上化渗透率仍然不高。

线上实物、外卖到家服务、社区生鲜零售三位一体构成电商未来版图。未来电商行业将会由传统线上实物电商、以外卖为代表的到家消费服务电商、以及以社区团购及生鲜买菜为代表的社区零售业态。

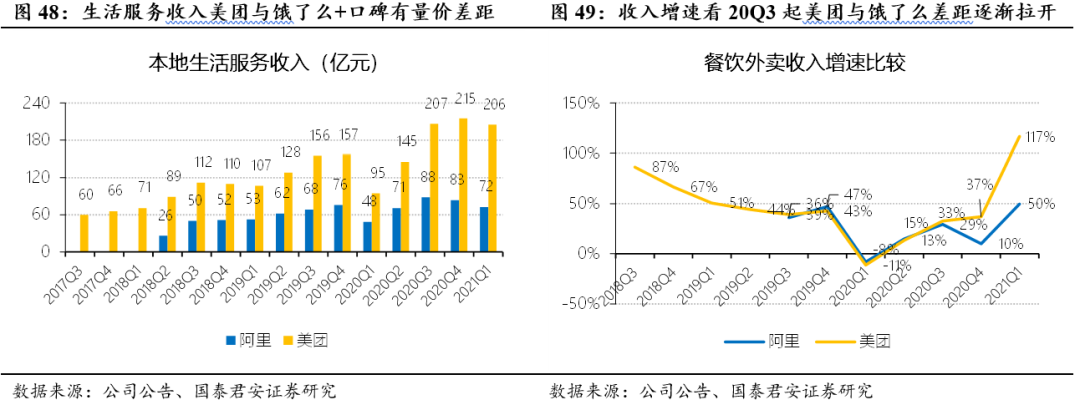

3.2、本地生活服务:很久没有诞生一个新对手了

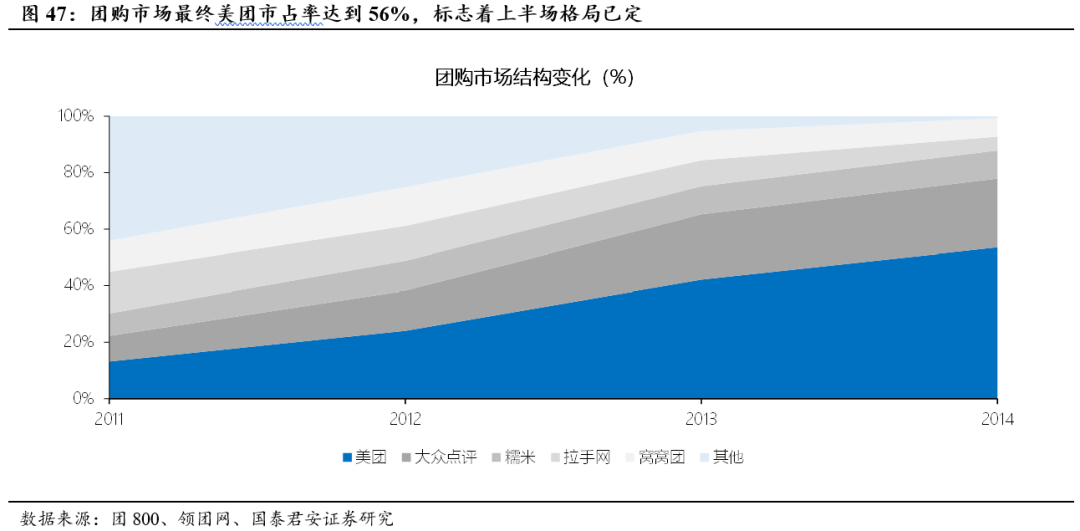

团购市场在2015年通过美团与大众点评合并形成现有格局,市占率超80%大势已定。

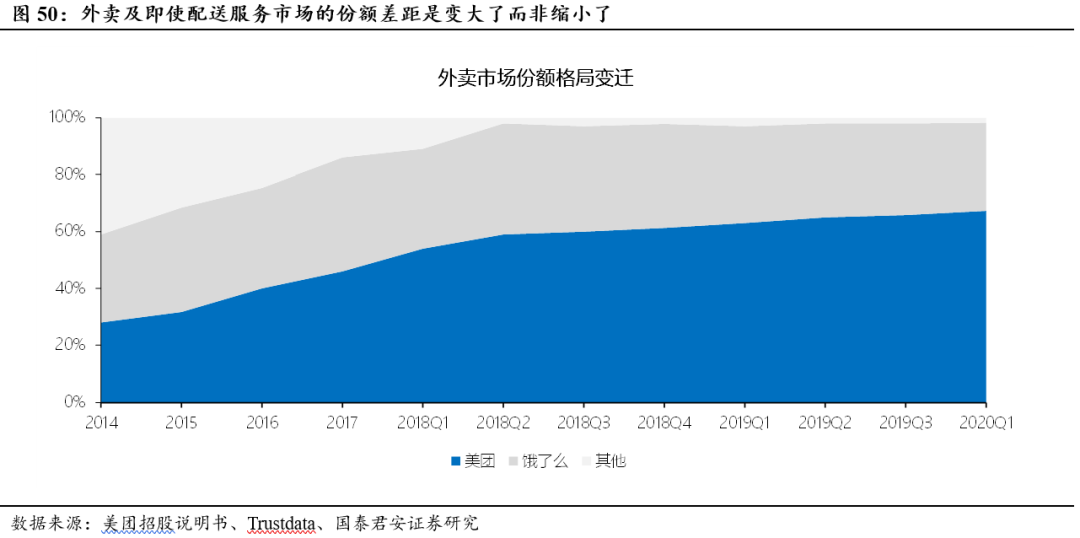

外卖行业美团与饿了么的差距在变大,美团势能占优且壁高垒深。美团通过在餐饮及本地生活服务供给侧产业链持续做重做深,在持续完善本地即时配送网络基础设施的同时,为B端持续提供增值服务以提升粘性,其优势和壁垒正在逐步增强。

短视频入局本地生活,需要补供给侧和地推短板。抖音与快手在本地生活领域的入局尚处试探阶段,地推能力和供给侧产业链服务能力的差距是流量平台必须要面对的困难。短视频可能分流一部分生活服务平台种草逻辑下的需求,但本地生活服务更多是搜索+交易的逻辑,美团在供给侧极其宽广的护城河支持下,短期无忧。

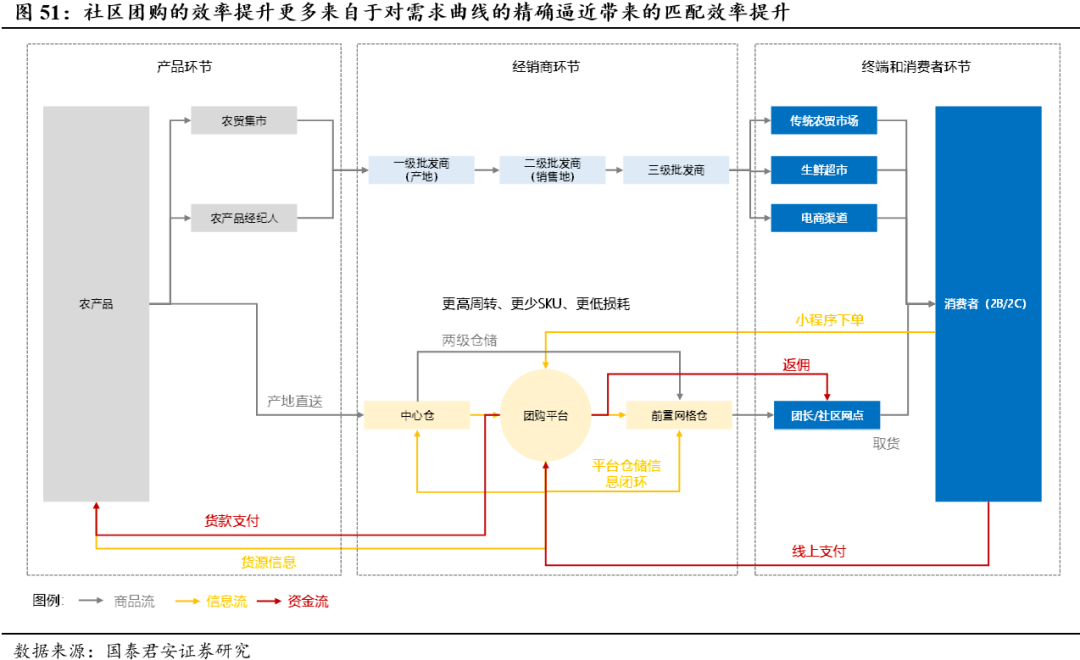

3.3、社区团购:关乎电商格局,没有人输得起这场战役

社区团购最终是通过对需求曲线的精确逼近提高供需匹配效率,核心在信息流。需求曲线复杂而多变,能够掌握供给曲线的企业意味着具备通过信息流的优势提高供需匹配的能力。

供给侧的运转效率和配送能力是短期瓶颈,因此供应链能力是所有参与者都需必须要补的功课。

社区团购关乎电商格局。社区团购本质上切的是高频、低客单、高复购、刚需的生鲜与日用零售品电商市场份额。这一细分赛道此前由于生鲜和本地即时配送基础设施的不完善限上海渗透率并不高。作为未来电商版图中的重要一块拼图,将会使得各个电商平台的体量与行业格局的变化。

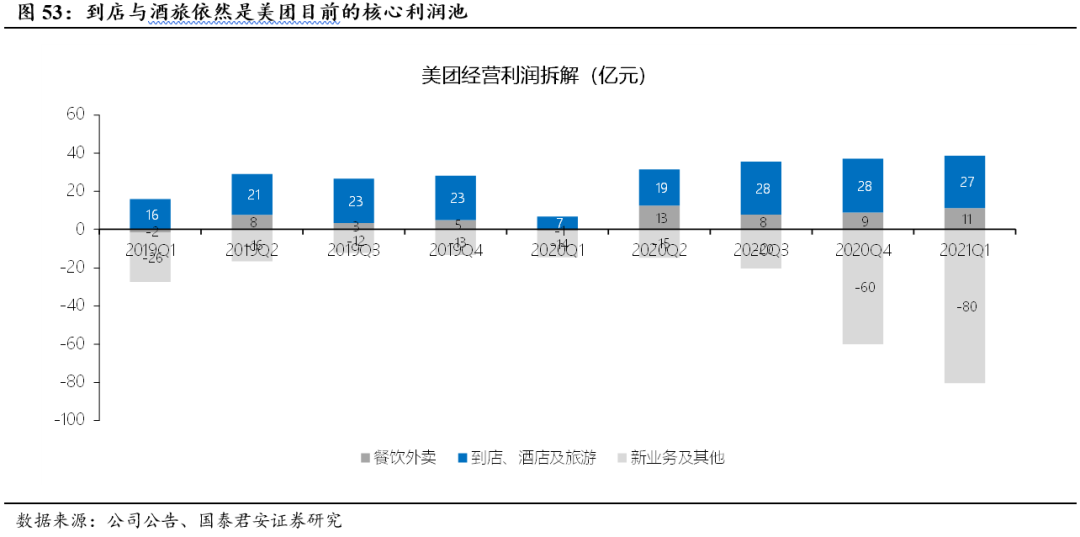

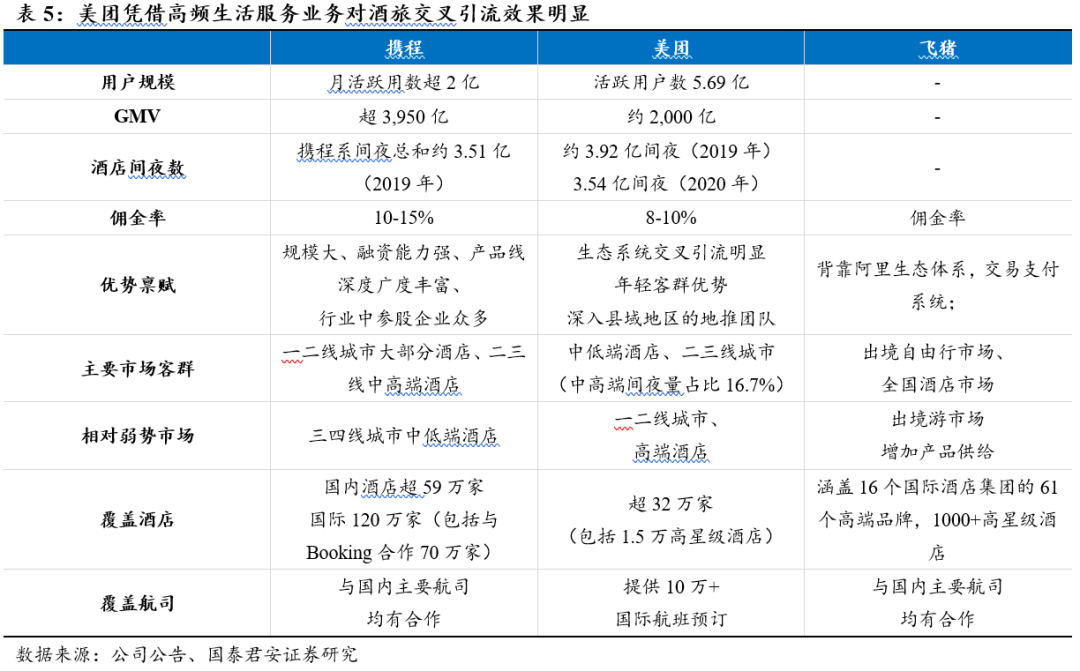

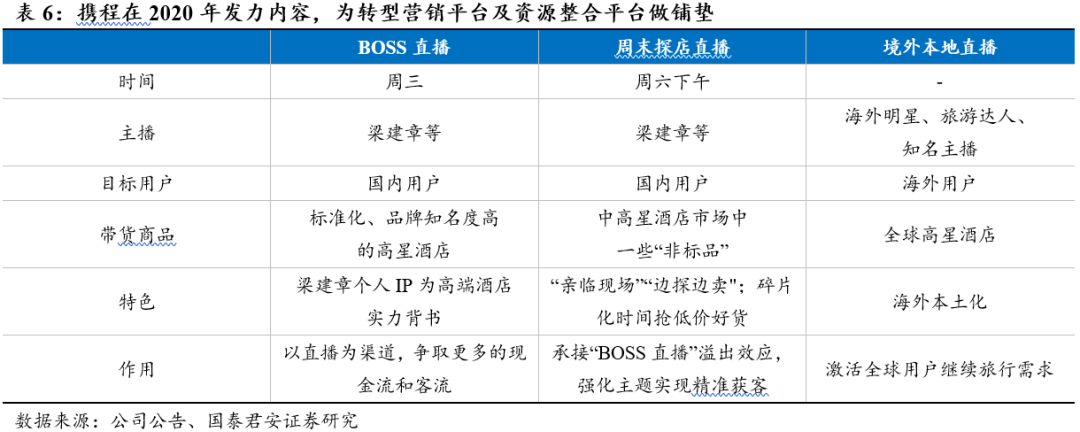

3.4、电商鏖战急:向酒旅要利润,OTA向营销与资源平台转型

到店及酒旅提供稳定的盈利和现金流的重要性提升。美团欲借社区团购进军变现效率更高的电商赛道的战略方向明确,新业务短期亏损加大,外卖业务作为基本盘尽管壁高垒深但不容出错,反垄断与舆情压力下短期骑手与用户补贴难退坡,因此向高利润率的核心到店与酒旅业务作为现金牛的重要性提升。

美团从未放弃在酒旅业务的努力,高端市场始终对携程保持威胁。

保盈利才是更重要的目标,资源投入谨慎,OTA不会有新的价格战。相比空间更大,变现效率更高的社区零售市场,短期内到店及酒旅业务并非美团重点资源投入方向;保盈利和稳定现金流的同时,通过阵地战逐步提升高星级占比是美团酒旅更为现实和经济的战略选择。

携程的基本盘:没有近忧,但有远虑。中高端酒店预订及旅游产品核心业务依然稳健,但长期面临产业链变革及新对手。占比超过75-80%为标品,先发优势占据消费者心智之后激发网络效应,极具目的性的2亿MAU带来极高的交易转化率,中高端最高的单量对B端中高端酒店具有绝对吸引力。远虑在于:产业链商业信用关系的变迁和综合平台的覆盖式竞争。

携程的未来:唯一具备成为中国“旅游资源整合平台”能力的旅游企业。旅游营销平台更多会影响未来3-5年的流量价值挖掘,并成为中短期的业绩驱动力,但正如上文提到:如果肯做苦活累活,舍得在异常分散且非标准化的供给侧,深度参与,并进行资源整合,将会在这个10万亿规模(2025年)的旅游行业中建立起难以企及的深厚壁垒。

从旅游营销枢纽,到旅游资源整合平台,市场规模、盈利模式、供应链复杂程度天壤之别,但这更加考验团队人员与组织能力。

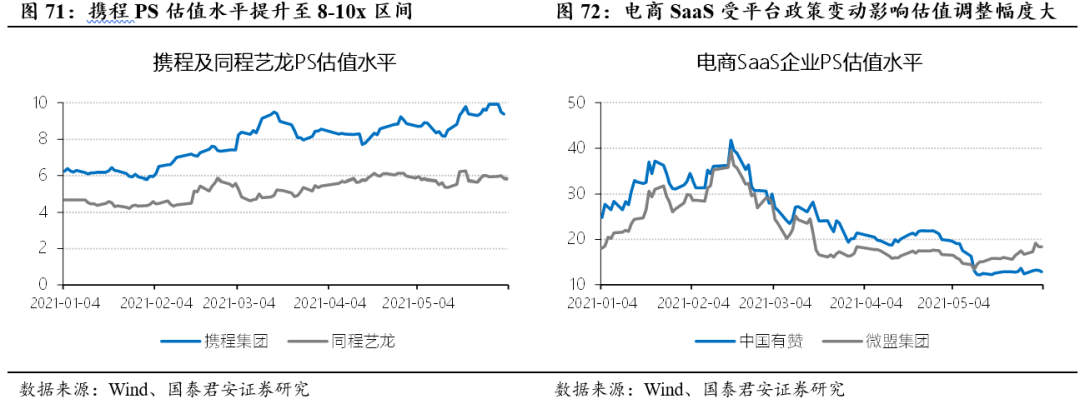

3.5、电商SaaS:诸神之战祸及凡人,线下新零售赛道更宽更长

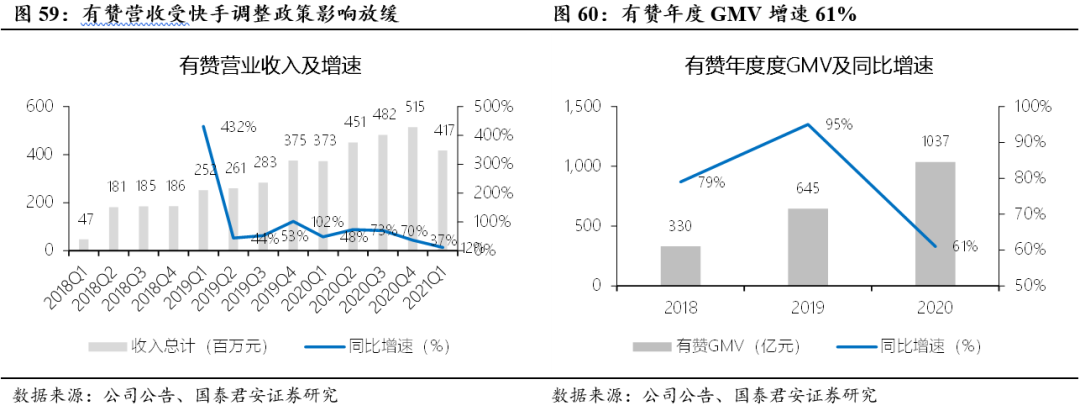

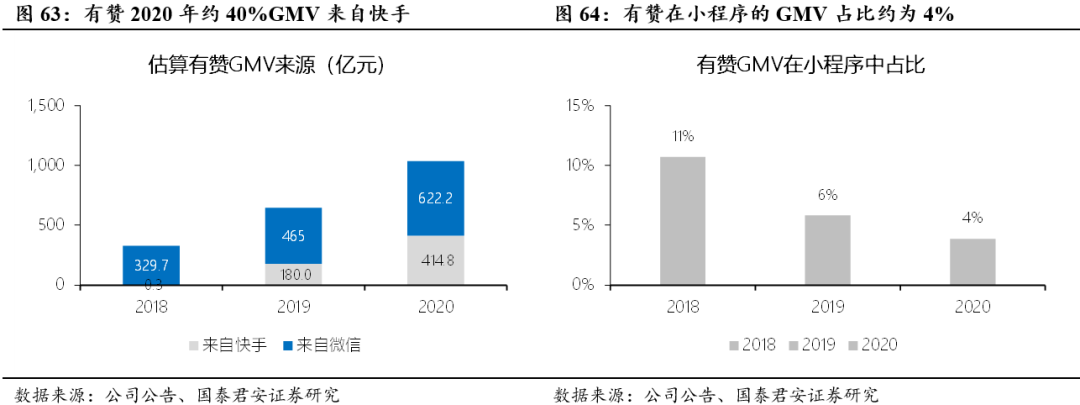

电商SaaS服务是淘金路上卖铲人,快手对电商运营服务商的政策调整对公司有明显冲击。快手发力官方运营工具对公司业务影响较大,侧面反映市场对私域运营工具长逻辑的担忧:即作为私域运营工具的提供者,长期是否面临着当平台商业化变现逐步成熟,官方收回运营权限进而将这部分营销利润收归平台体内所有。

线下的商家数字化零售需求以及消费服务需求是更为广阔且集中度并不高的赛道,将是有赞后续发力的重点。线下数字化零售目标:

1)存量2,000万家门店,目标客户1,000万,5年目标10%份额;

2)长期take rate稳态是2.5-3%,目前1.7-1.8%,ACV在持续增长;

3)一二线没有饱和,但现在是下沉的好时机,所以推出旺小店;

4)更重要的是积累千万2B商户的运营数据,提供更多附加服务的价值。

4.竞争加剧,盈利遇阻,估值承压

4.竞争加剧,盈利遇阻,估值承压

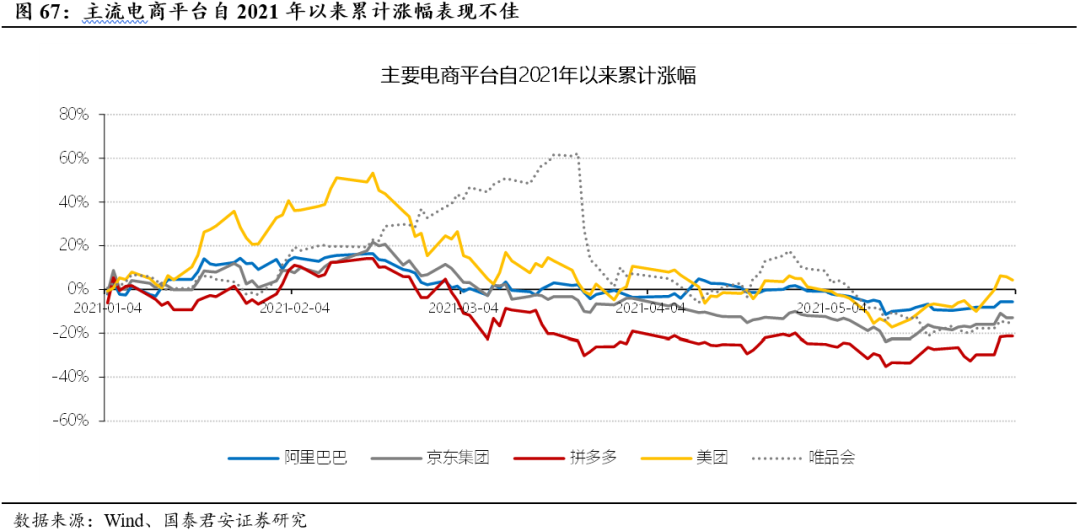

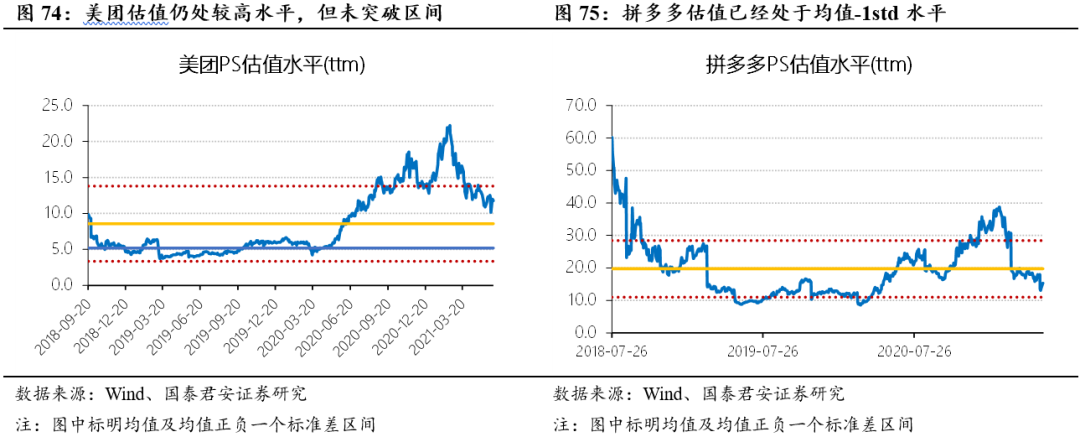

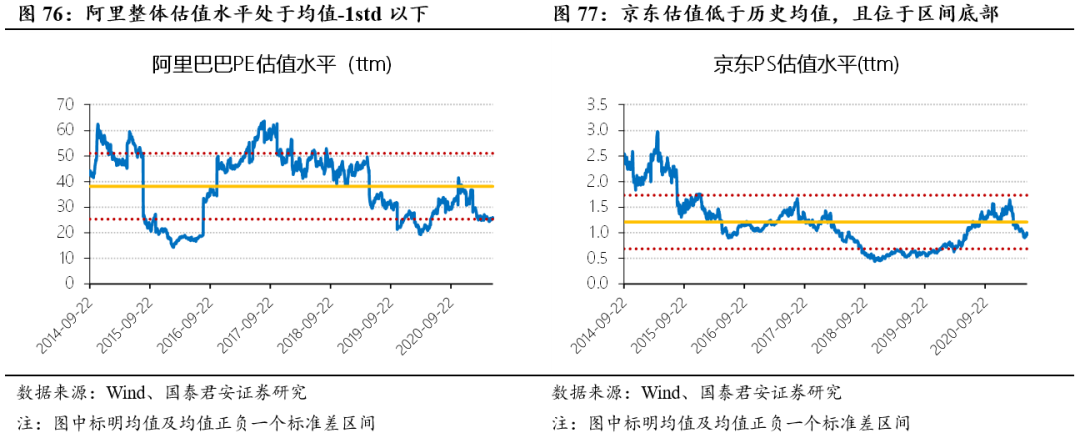

4.1、估值已经反映对竞争格局、政策以及资本开支的担忧

流量内卷、竞争加剧、资本开支投入加大以及反垄断的大背景下,头部电商平台的股价及估值走势已经反映了市场对上述问题的担忧。

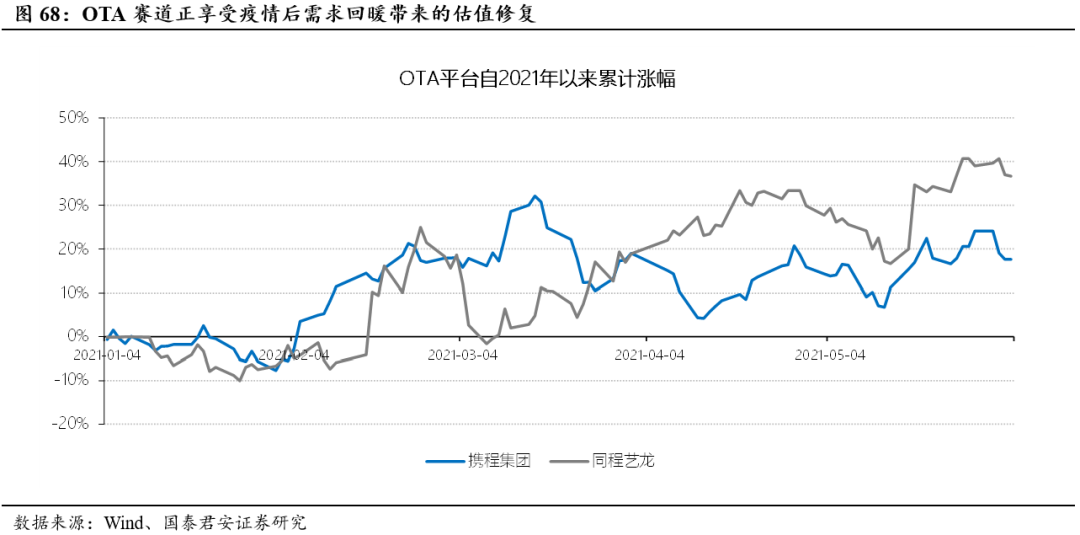

但OTA赛道情况正相反,估值修复正当时:在短期价格战概率较小,头部品牌核心业务稳健的背景下,OTA企业正享受着国内及海外疫情逐步改善带来的估值修复。携程今年以来累计涨幅超10%,同程艺龙作为强beta品种累计涨幅接近40%。

4.2、但新壁垒正在构建,新格局正在形成,关注估值修复

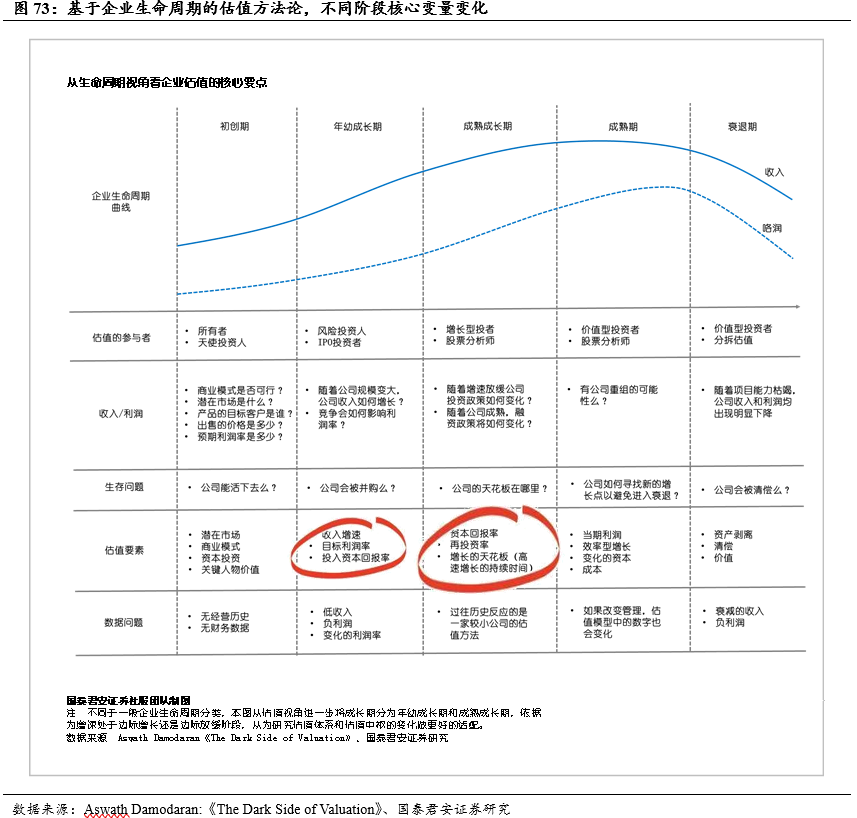

从更长的历史周期视角,重新审视不同电商平台的估值水平:电商行业整体正处在边界的拓展与格局重构的新阶段,新基础设施建设与新市场正在激烈争夺,新的壁垒正在构建、新的格局正在形成,现有参与者生命周期发展阶段的路径轨迹并不相同:

决定企业价值的始终是预期的资产持续产生现金流的能力;

企业所处生命周期不同会导致不同阶段估值中枢的明显差异;

企业生命周期的演变路径并不相同,成长期后未必是成熟期,成熟期后未必是衰退期,新市场、新机会、新技术带来的第二/三增长曲线,进而带来估值中枢变化。

估值普遍位于均值区间底部,反映了对格局与资本开支的担忧。值得注意的是,阿里、京东及拼多多多虽然各自生命周期不同,但目前估值均处于自2014年以来(拼多多为2018年上市以来)均值以下一个标准差水平,背后说明:2021年以来的持续下跌更多是基于对行业中长期竞争格局、资本开支的不确定性、以及监管趋严大环境下对互联网电商平台盈利能力额担忧。

美团与拼多多处攻势,借社区团购切入电商新的增长曲线非常清晰。

阿里处守势,短期估值仍承压,估值修复需待新业务拐点。

投资建议

投资建议

竞争加剧、监管趋严、资本开支加大大背景下,短期电商平台企业估值承压;但头部电商平台在下沉拉新与新零售新一轮基础设施建设投入的过程中正在积累新的壁垒与优势。

继续推荐从生活服务赛道借社区团购切入社区电商的美团-W,同时推荐仍处高增长阶段,且有望在电商版图中市占率持续提升的拼多多。电商龙头阿里巴巴短期估值仍承压,但已处于估值底部,核心业务优势依然明显,2B及阿里云将支撑持续增长,MMC事业部发力社区及新零售业态,组织架构与人员变革后,静待基本面拐点带来的估值修复。

同时,OTA平台将持续受益国内疫情后的出行需求复苏,同程艺龙借微信小程序红利渠道加速下沉,线下线上持续低成本获客,继续推荐。推荐携程集团发力营销,开启旅游资源整合平台转型之路,有望打开估值空间。

风险提示:

电商平台各样整体竞争加剧风险。

电商平台竞争日益加剧,以拼多多为代表的社交电商崛起,同时以抖音快手为代表的直播平台进军电商领域,GMV爆发式增长,由此可能带来行业竞争加剧,电商平台面临整体盈利能力受损风险。

反垄断持续高压,业务发展受限风险。

平台模式企业具有赢者通吃一家独大的特征,随着市占率持续提升及盈利压力,可能出现业绩压力下的垄断行为,在反垄断调查持续高压。

去中心化流量趋势下,中心化本地生活服务平台流量成本提升风险。

注意力分众化,流量去中心化是大势所趋。头部平台中心化流量时代构建起的流量获取方式面临挑战,微信小程序崛起可能分流以中心化流量为主的电商平台业务。DTC品牌发展导致的渠道多元化可能分流渠道议价能力降低。

本文编选自微信公众号“社服商贸新消费分析师刘越男”,作者:刘越男,于清泰;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP