模拟芯片纪要(ADI):二季度依然供不应求

ADI(亚德诺) 2021年第二季度业绩说明会

会议时间:2021年05月19日

出席:

VinceRoche 总裁兼首席执行官

PrashanthMahendra-Rajah 财务副总裁兼首席财务官

MikeLucarelli 国际关系总监

主要内容:

原文链接:

https://seekingalpha.com/article/4430033-analog-devices-inc-adi-ceo-vince-roche-on-q2-2021-results-earnings-call-transcript

二季度业绩说明:

营收情况:

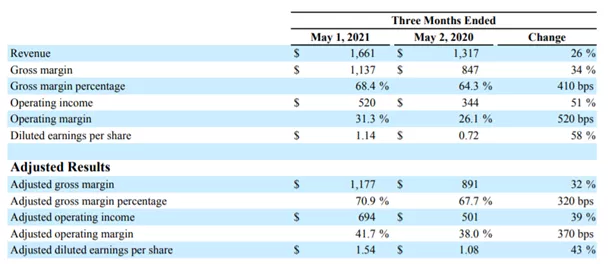

第二季度收入为16.6亿美元,同比增长26%。调整后毛利率增至近71%,净营业利润率为41.7%,调整后的每股收益1.54美元。

现金流情况:

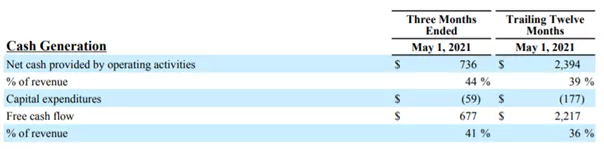

去年产生22亿美元的自由现金流,36%的自由现金流营收占比,保持在标准普尔500指数前10%的位置。

资产负债与存货情况

相比一季度,库存金额增加了2300万美元,达到6.41亿美元。

本季度的资本支出为5900万,年初至今总额达到1.27亿,比2020年下半年增加了一倍以上。

第二季度末,资产负债表上有13亿现金和现金等价物,净杠杆率为1.3,不打算减少债务。

存货周转周数再次下降,由于销售能力强,预计今年年底仍将低于七至八周的目标。

终端市场

工业占收入的59%,比上一季度增长14%,比去年同期增长36%。

通信收入占收入的17%,比上一季度略有下降,与去年同期持平。有线同比增长两位数,平衡了较低的无线收入。

汽车业务占收入的16%,比上一季度增长5%,比去年同期增长42%。BMS业务增长最快,同比增长了一倍以上。

消费者收入占比占收入的9%,环比下降了12%,同比增长了8%。

第三季度展望

更多产能投入使用,收入预计17亿上下7000万。

预计每个市场都将小幅增长,消费者市场将以较低的两位数增长。

运营利润率预计为42.5%上下100 bps。税率预计将下降到11%至13%,调整后的每股收益预计为1.61美元(上下浮动0.11美元)。

一旦收购Maxim,预计拥有超过30亿美元的现金,杠杆比率将远低于1。

第二季度具体业务情况

电气化系统解决方案收效显著

本季度,创新解决方案通过集成测量,控制和诊断功能,嵌入在整个电气系统中,将系统成本降低了一半。汽车厂商应用范围增加了沃尔沃以及另外三个大型汽车制造商。

能源基础设施建设

电动汽车的发展需要能量存储系统,公司建立充电基础设施来支持EV的发展

万物互联带来新机遇

通信业务中,建立用于5G O-RAN生态系统的完整无线电平台。该平台建立在公司市场上,通过扩展到数字前端,使公司集成收发器处在行业领先地位。完整的系统解决方案可提高尺寸和性能,减少客户的设计周期。还与主要运营商和系统集成商合作,以实现万物互联生态系统。

航天业务

波束成形解决方案将用于计划在2023年末发射的Telesat Lightspeed LEO卫星。

工业市场

继续保持强劲的势头。正处于工业4.0的转折点,客户增加了感觉体验,边缘处理方案和万物互联的要求,要使供应链更完善,更高效,更灵活来满足客户。

有线领域

客户开始升级到确定性以太网,以确保机器始终处于连接和监控状态。

仪器和测试业务

由自动化测试设备,电子测试和测量以及科学仪器组成的广泛的仪器仪表业务与整个行业的长期增长趋势保持一致。应用程序的日益复杂性,使人们对解决方案有更高的技术性要求。预计SEM业务在未来五年内将增长20%以上。

Q&A环节:

Q1:二季度仍处于供不应求的环境中吗?在二季度预测之外的增加供应的能力?

A1:二季度依然供不应求,外面还有很多需求。二季度的预测是基于全部因素考虑后的,我们对预测的数据有信心

Q2:二季度的强烈增长会延续到三四季度吗?

A2:都将取决于需求,公司正在增加产能,并将获得更多的晶圆供应,三四季度产能将会得到连续改善。

Q3:存货周转时间略低于7到8周的目标,确切的数字是多少?

A3:公司存货非常少,存货周转时间不到七周,这个季度再次下降。供应改善之前,库存周转时间不会恢复到正常水平,但七到八周的时间是合适的。

Q4:供需不平衡的状况如何解决?

A4:政府刺激,包括财政和货币刺激,同时云计算连接的大量使用,使得需求增长强劲。供应方面,计划增加产能,供给最终会与需求相匹配,但需求不会真的消失,还会持续一段时间。

Q5:是否制定了定价程序?

A5:以POA为基础进行报告时,实际上是在POS上经营业务的。不可取消、不可退货的条款延长至订货后90天,帮助客户管理订单,但定价主要是靠与客户的沟通。

Q6:毛利率为何变高?是否会因为工厂合并节约成本而受影响?投入成本相对于定价在全面上升,如何管理,对毛利润有影响吗?

A6:毛利提升实际上是生产力的提升。第一季度是全年毛利率的底部,会有连续的改善。定价变动对毛利率影响不大,可以通过控制成本来抵消变动。Q3工厂关闭与合并及利用率的提高,会继续增加毛利率,模型预计毛利将保持70%。

A6:产品应用和客户领域的多样性有助于维持利润水平,疫情中125,000个客户贡献了85%的收入,而85%的销售收入来自于单独收入贡献了不到0.1%甚至更少的产品,因此有很大的弹性。

Q7:上个季度六个细分市场有两个处于高点,以后会有更多的市场处在高点吗?

A7:所有的领域都以两位数的速度逐年增长。未来还会有更多的上升空间。上个季度有四个创下高点,现在处于这一周期的早期阶段,所有应用领域都可能在明年创下新高。

Q8:二季度BMS业务如何,会有更大发展吗?如何考虑合并Maxim后在BMS中的地位?

A8:我们是电动汽车电池管理系统的市场份额领导者,未来12个月的增长将由传统的有线电池技术推动。之后开始无线电池技术的兴起,这是一个多年周期。全球销量最高的10辆电动汽车中,有超过一半使用我们的BMS芯片。今天最佳的发展位置在北美和中国。

Q9:二季度好于预期,是由于有线或无线还是供应提升?下半年将在北美和其他地区出现上升趋势,如何看待?

A9:二季度通信业务上是由有线业务的增长推动的,占比在两位数以上。无线设备跌宕起伏,二季度通讯业务已经触底,下半年随着C波段拍卖的完成,将看到5G的发展。

A9:世界其他地区的ADI占比是在中国的3倍,是个很大的空间。全球范围内的5G势头回升,北美C波段拍卖已经完成。2022年及以后的订单将加速增长,欧洲、印度、日本都有5G部署的计划。

Q10:上一季度通信方面占比下降,现在是在中国,美国,欧洲和印度之外有小幅上升吗?对今后在中国广泛推进5G有何预想

A10:会出售很多组件给中国地区,增长ADI的占比空间。北美和欧洲会很快部署5G,订单已经开始大量涌入,下半年通信或无线通信的收入将会上升。

Q11:如何对待材料和潜在的劳动力方面的通胀问题?恢复面对面工作怎样影响运营成本?模型是否对这些因素敏感?

A11:成本在增加,但净利润率将是稳定的,可以提高价格,不太担心通货膨胀问题。很担心劳工问题,工作人员的填补时间相比往常多花费约一周。为远程工作的人制定每周在办公室工作3天的政策。运营成本不会包括旅游、娱乐支出,公司在努力削减成本。

预计下半年的收入将很强劲,毛利润率将继续增加,每个季度的运营利润率都将出现明显的提升。这些将转化为现金流,由于不做减债措施,将可以使用这些现金流,或回到股东手中。

本文来源于“半导体风向标”微信公众号,作者为方正电子分析师丛培超、陈杭;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP