中信建投:美团-W(03690)拐点已至,美团优选用户拉新明显

核心要点

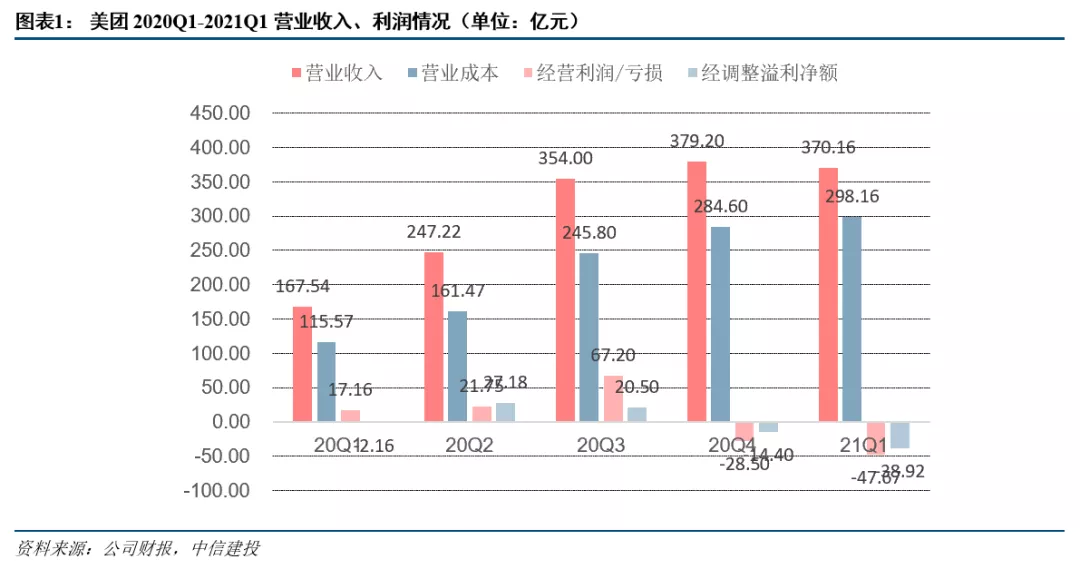

2021年Q1,美团-W(03690)外卖业务、到店酒旅业务略超预期。2021年Q1,美团活跃用户数目达到569.3百万,同比增加26.9%,活跃商家数为7.1百万,同比增加16.9%,每位交易用户平均每年交易笔数达到30.5笔,同比增加16.7%。美团总收入由20Q1的168亿元同比增加120.9%到21Q1的370亿元。

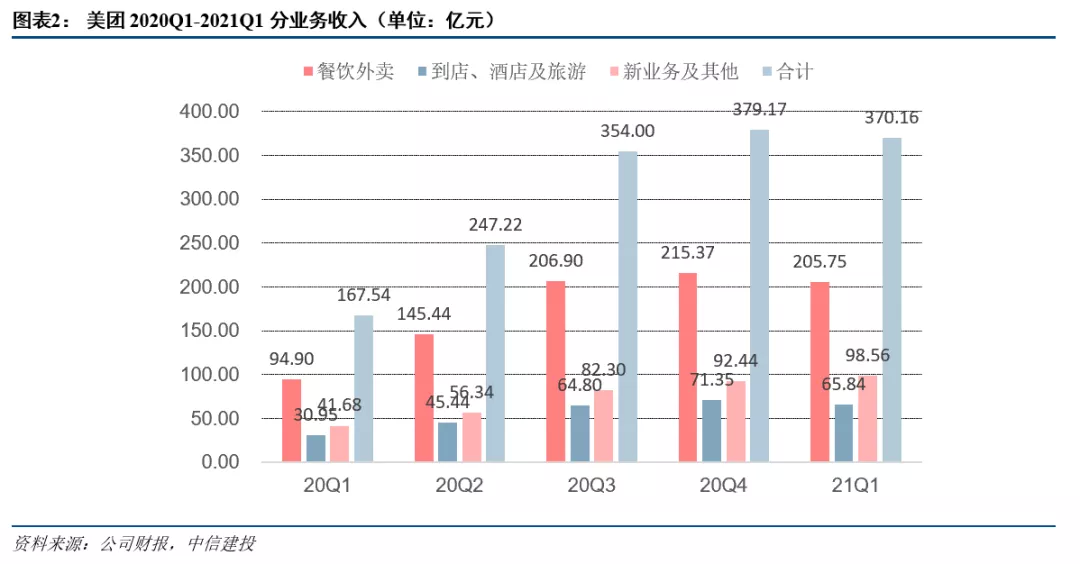

分业务来看:①2021年Q1,餐饮外卖业务交易金额同比增长99.6%至1427亿元,收入同比增加116.8%至206亿元;②到店酒旅业务营收为65.8亿元,同比增长112.9%,环比下降7.8%;③2021年一季度收入同比增加136.5%到99亿元,主要受零售业务、B2B餐饮供应链及共享骑行业务的增长。

成本端:21年Q1美团销售成本同比20年Q1的116亿元,增加158.0%到298亿元,占收入的百分比由69.0%,同比增加11.5个百分点至80.5%①销售及营销开支21Q1为72亿元,2020年同期为32亿元,占比由19.1%同比增加0.4个百分比;②研发费用从20Q1的23亿元同比增加至21Q1的35亿元,占比从13.7%同比减少至9.4%,占比减少是由于经营效率的提升;③一般及行政开支21Q1为17亿元,占收入的4.7%,20Q1为11亿元,占比为6.4%。

美团优选亏损符合预期,用户拉新效果明显。一季度,美团优选业务亏损符合预期,已经覆盖了全国2600个市县,覆盖市县数位居行业首位,尤其拉新作用明显。Q1美团用户环比新增5800万,创上市以来的新高。其中约一半的新增用户由美团优选贡献,拉新效果显著。Q1美团优选已覆盖了全国超2600多个县市。持续改善骑手生态 积极履行企业社会责任。拓宽骑手职业发展空间的同时,如何做好他们的劳动权益保障也是平台责任所在。

盈利预测和估值:我们预计公司FY21-22收入分别为 1915.7亿元、2943.2亿元,增速分别为66.97%、53.64%。经调整利润分别为-110.8 亿元、38.3 亿元。估值部分,我们给予美团社区团购业务约3000亿估值。整体给予美团2021年的目标价为412港元,继续维持“买入”评级。

风险提示:疫情反复;行业增长放缓风险;监管趋严;新业务亏损加大等。

正文

2021年Q1,美团外卖业务、到店酒旅业务略超预期。2021年Q1,美团活跃用户数目达到569.3百万,同比增加26.9%,活跃商家数为7.1百万,同比增加16.9%,每位交易用户平均每年交易笔数达到30.5笔,同比增加16.7%,餐饮外卖交易金额达到1427.35亿元,同比变动99.6%,餐饮外卖交易笔数达到29.03亿笔,同比变动111.2%,国内酒店间夜量为1.01亿,同比增加135.8%。

21Q1,美团总收入由20Q1的168亿元同比增加120.9%到21Q1的370亿元。餐饮外卖以及到店、酒店及旅游分部于2021年一季度取得卓越增长,实现总经营盈利39亿元,较20Q1的6亿元,同比增长550%。经调整EBITDA及经调整亏损净额分别同比下跌至24亿元和39亿元。

分业务来看,2021年Q1,餐饮外卖业务实现稳定增长。餐饮外卖业务交易金额同比增长99.6%至1427亿元。餐饮外卖日均交易笔数同比增长113.5%至32.3百万笔,餐饮外卖业务的平均订单价值同比减少5.5%,餐饮外卖变现率由20Q1的13.3%同比增加至14.4%。餐饮外卖收入同比增加116.8%至206亿元,由2020年亏损增加至21年一季度盈利11亿元,经营利润率从负值0.7%升至正值5.4%。此次增长,主要是由于美团在春节期间推出的“春节不打烊”活动。

到店酒旅业务,21年Q1到店酒旅业务营收为65.8亿元,同比增长112.9%,环比下降7.8%。其中,到点餐饮借住春节得到进一步发展,其他到店服务在2021年一季度的两年交易金额复合年增长率到约30%。聚餐活动全面复苏,而轻食消费场景维持高增长。对于酒店预订业务,21年Q1国内酒店间夜量超过一亿,同比增长率达到135.8%,较2019年同期复合增长率为13.3%,高星酒店间夜量一季度超越了16.7%,这受益于美团的扩展供给和客户服务上的提升,至于低星酒店及底线城市,美团巩固了其优势。

新业务及其他分部于2021年一季度收入同比增加136.5%到99亿元,主要受零售业务、B2B餐饮供应链及共享骑行业务的增长。2021年Q1,该分部的经营亏损同比及环比扩大至88亿元,而经营利润率降低至81.6%。对于零售业务,社区电商业务的“美团优选”进一步扩大地域范围,扩展至2600个市县。对于美团闪购业务,美团将更多的资源分配至如超级市场、鲜花及包装水果等品类,以促进业务增长。对于美团买菜,美团增加了配送棋手的薪金和福利待遇,也在四个运营城市开设了更多的仓库。

成本端上,21年Q1美团销售成本同比20年Q1的116亿元,增加158.0%到298亿元,占收入的百分比由69.0%,同比增加11.5个百分点至80.5%。该成本增加主要是由于随着订单量增加而引起的餐饮外卖骑手成本增加以及持续投资零售业务及其他新业务。

销售及营销开支21Q1为72亿元,2020年同期为32亿元,占比由19.1%同比增加0.4个百分比。研发费用从20Q1的23亿元同比增加至21Q1的35亿元,占比从13.7%同比减少至9.4%,占比减少是由于经营效率的提升。一般及行政开支21Q1为17亿元,占收入的4.7%,20Q1为11亿元,占比为6.4%。

社区团购着眼长久发展

美团优选亏损符合预期,用户拉新效果明显。一季度,美团单季度实现近5900万的活跃用户新增,让其一举成为中国单季度用户增量最大的互联网平台,超过了拼多多、阿里和京东同期的3500万、3200万以及2800万的新增用户数。在5900万新增用户数中,至少一半来自于美团优选2600个市县的下沉用户。美团CEO王兴透露,美团优选的目标是在未来几年内为美团带来3-4亿新增用户。

在业务版图来看,美团在美团优选的投资效果极为显著。截至21年一季度,美团优选已经扩张至2600个市县,基本完成了全国覆盖的目标。而在去年的第四季度,美团优选覆盖的县市才刚刚超过2000个。单量上,此前美团官方表示,美团优选单日峰值以达到3000万件,领先于同业。

美团着眼长久发展,布局社区电商具有重要战略意义。未来5-10年,美团认为社区电商将会迎来进一步的大发展,市场规模会进一步扩大。在美团优选这方面,美团认为餐饮外卖在用户群体方面实现了非常好的增长,希望可以更进一步吸引年轻一代,进一步进入到下沉市场中,新用户中有85%在30岁以下。在服务和产品范围方面,美团也一直在努力拓展。美团过去一直重视的物流、仓储等设施的建设,因为其对于零售和社区电商非常重要,可以提升快速配送能力。

持续改善骑手生态 积极履行企业社会责任

为响应政府“就地过年”的号召,针对春节期间家庭消费需求旺盛的特点,美团推出“美好安心年”活动,重点部署了春节期间的骑手运力,期间为骑手提供了超5亿元补助津贴。本季度,美团继续推进“同舟计划”,完善骑手晋升和转岗机制,拓宽骑手职业发展空间,进一步开放配送站站长、合作商管理岗、客服、培训师等岗位。目前新晋站长中,超过80%的站长都是骑手晋升而来;为了加大子女患重疾骑手的关怀力度,在原有“袋鼠宝贝公益计划”基础上,新增“申诉审核绿色通道”、“宝贝陪伴日”等帮扶举措,未来会继续加大相关投入;继续倾听骑手声音,截至目前,已累计举办98场骑手恳谈会,收集到的骑手反馈建议已经完成改善或进入改善流程。

拓宽骑手职业发展空间的同时,如何做好他们的劳动权益保障也是平台责任所在。为降低骑手工作风险,目前美团所有骑手均已实现商业保险100%覆盖。美团称也正在积极配合政府部门,探索平台灵活就业群体的职业伤害保障试行办法,为骑手提供更完善的劳动权益保障。

美团表示在以科技创新继续推进中国消费市场数字化升级的过程中,也会继续关注商家、骑手等平台参与方共同的利益和长远发展,以长期回报为导向,不断优化经营效率,让行业和生态从中获益,为社会创造更大价值。”

盈利预测和估值:

我们预计公司FY21-22收入分别为 1915.7亿元、2943.2亿元,增速分别为66.97%、53.64%。经调整利润分别为-110.8 亿元、38.3 亿元。

分部估值:

社区团购业务估值。美团优选的客单价有望3年内做到20元以上,每单利润率假设做到3%,一单能赚6毛钱。假设生鲜的需求以个人或者家庭为一个有效用户,预计有望覆盖3.5亿以上用户,按照一周点一次生鲜的基本频率,1年共计52*3.5=182亿笔。然社区团购不仅有生鲜,还有部分日用品等,假设生鲜订单稳定在占40%,社区团购共计455亿笔,共计一年约273亿利润。假设美团市占率可以做到35%-40%,美团每年大概新增96-109亿利润,约新增利润100亿左右,保守给予30PE的估值 ,合计约3000亿人民币估值比较合理。

外卖预计2022年经营利润约180亿利润,考虑到美团外卖平台牢固的平台价值(70%市占率)和外卖利润增长弹性,给予45倍PE,对应2022年每股157港元。

到店酒旅业务2022年经营利润约155亿利润,考虑经营利润率维持35%以上,三年复合增速约30%,给予35倍PE,对应2020年每股105港元。

新业务盈利能力持续改善,且增长空间和盈利空间进一步提升,给予2022年新业务5倍PS,对应2022年每股79港元。社区团购业务合计约3000亿人民币估值,对应每股约58港元。

加上账上现金及短期理财,对应每股12港元。汇总美团对应2022年合理估值为25177亿港元,我们给予美团2021年的目标价为412港元,维持“买入”评级。

风险提示:

疫情反复;行业增长放缓风险;监管趋严;新业务亏损加大等。

本文选编自“中信建投证券研究”,作者:孙晓磊/刘凯;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP