5月份土地市场迎来量价齐升,企业投资意愿显著增强

榜单解读

“前言:随着集中供地持续推进,5月份土地市场量价齐升,热度持续回暖。其中10个集中供地城市共成交371宗含宅用地,成交金额接近5000亿元,但城市分化依旧显著。集中供地中,依旧是规模房企占据绝对优势,5月十城市中TOP30房企竞得40%土地。其中国企、央企、区域深耕型房企表现突出。而联合拿地、抱团取暖成为中小房企破局之道。整体而言,企业投资意愿在持续回升,1-5月已有9家房企新增货值破千亿,而百强拿地销售比也回升至0.3。此外,50强房企单月投资额超过4300亿元,环比增长51%,创2020年以来新高。我们认为,短期内规模房企投资策略仍是聚焦首轮集中供地。但随着政策不断落地,二、三轮或将成为中小房企的机遇点。

1.5月地市量价齐升 北京、深圳、南京、厦门更受百强房企青睐

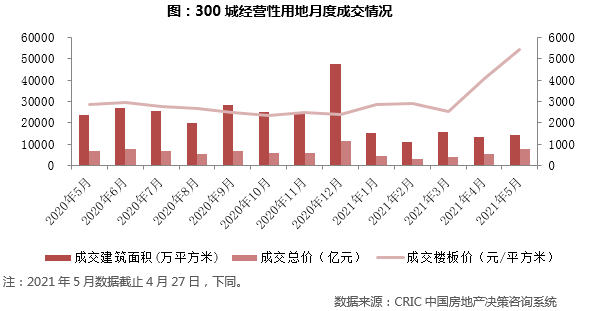

2021年5月,全国300城经营性土地成交量价齐涨,总成交建面1.43亿平方米,环比上涨6%;在核心城市如北京、杭州、南京等集中供地下,平均地价增至5425元/平方米,同环比涨幅分别为89%和33%。

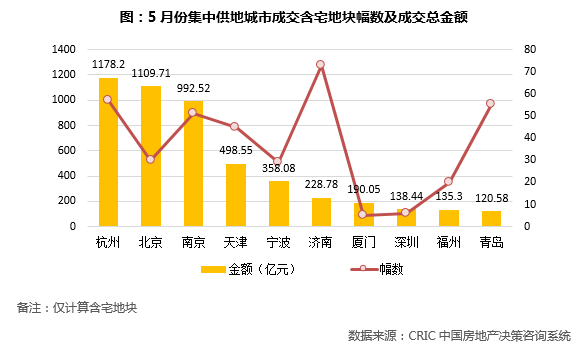

5月集中供地迎来出让高峰,十个城市共计出让含宅地块371幅,成交金额接近5000亿元。其中北京、南京和杭州成为“吸金大户”,成交金额均超过990亿元,远超其他城市。从集中度看,北京、深圳、南京、杭州、厦门八成以上地块由百强房企竞得,而青岛、济南等半数地块被百强外房企所获。由此可见集中供地之下城市土地市场仍在分化。

2.TOP30房企竞得十城中40%土地 联合拿地成突围之道

5月十城集中供地中,销售TOP30房企共斩获40%的土地,规模房企凭借资金充裕、多元化的投资渠道优势显著。其中,TOP10房企一共竞得76宗地,占比超过20%。具体来看:

第一,国企、央企依旧是投资的主力军。如万科、保利、中海、招商等绿档企业,5月在集中供地中均新增5宗地块以上。尤其是万科、招商等延续了4月积极拿地态势,截止到5月,在首轮集中出让中已分别获得20和14宗地。

第二,随着核心城市集中供地节奏加快,区域深耕型房企得益于地缘优势及稳定的市占率投资优势显著。如滨江、融信联手在杭州获得7宗地,首开也在北京新增5块土地。

值得注意的是,新城、金地、绿城等规模房企在5月集中供地中投资明显提速。金地在环渤海继续巩固北京、济南的优势,绿城则在浙江大本营宁波连拿6宗地。

总体来看,首批集中供地已经过半,联合拿地成为了众多房企突围之道。尤其是北京、杭州等土地总价较高的城市,抱团成为主流,而“规模房企+中小房企”、“中小房企+中小房企”、外来房企与地方企业互补等组团模式更为常见。

3.新增货值百强门槛同比上19% 投资意愿持续回升

截止5月末,新增货值百强门槛为78.2亿元,同比上涨19%。共有24家房企新增货值达到500亿元,其中碧桂园、万科、保利等规模房企货值已超过2000亿元。

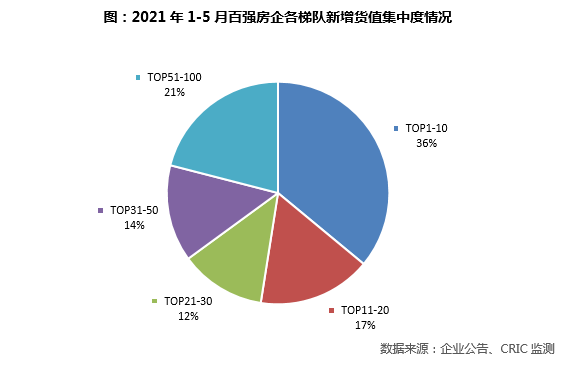

从各梯队新增货值集中度来看,TOP1-10和TOP11-20房企新增货值分别占百强的36%和17%,较4月末分别降低3、2个百分,但20强房企仍占据了新增货值的一半以上。

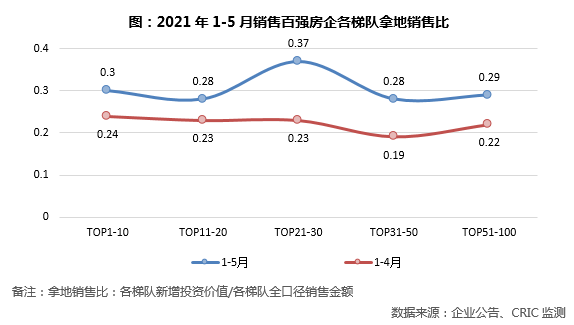

双集中供地的推动下,百强房企整体投资积极性显著上涨,房企对热点城市的土地仍有强烈需求。1-5月百强房企拿地销售比达到0.3,较4月末的0.23有明显提升,且各梯队拿地销售比均出现一定程度走高。其中,TOP21-30房企的拿地积极性最高,融信、滨江、正荣等房企拿地销售比超过行业均值。

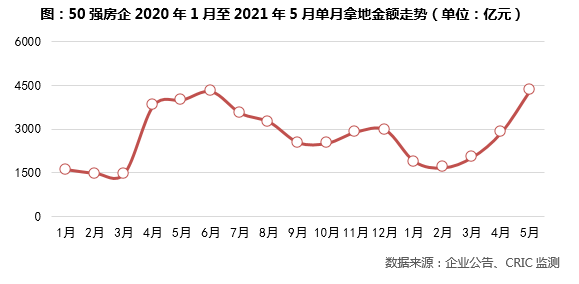

4.销售50强单月投资额环比增51% 创2020年以来最高水平

在集中供地的推动下,5月销售50强房企投资力度大幅回升。单月投资额超过4300亿元,同环比分别上涨8%和51%,创下2020年以来最高水平。

TOP50中超过半数房企单月投资额环比提升,共16家房企单月投资额超过百亿。例如万科、华润、融信等房企在核心城市投资金额颇大。此外,碧桂园虽然在集中供地中投资较为温和,但由于其布局广泛,单月投资额也超过200亿元。

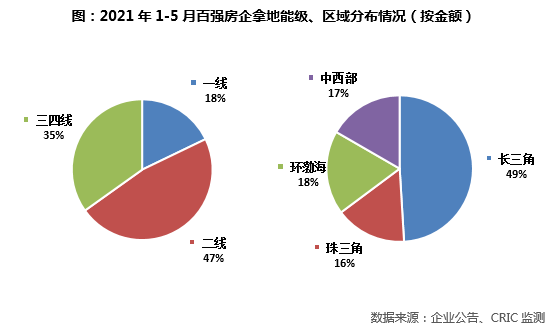

5.结构性影响下一线成交占比增至18% 长三角成交金额占49%

在供地结构影响下,5月百强房企在一二线的投资比例持续提升,金额占比达到65%,较上月增加7个百分点。

区域分布上,长三角依然是投资的主力区域,1-5月百强房企拿地中有49%位于长三角区域。其次,在北京集中供地下,环渤海区域占比达到18%,较4月末提8个百分点。中西部和珠三角分别占17%和16%,占比相当。

6.首轮集中供地规模房企领跑 二、三轮集中供地或成中小房企机遇

从5月份集中供地来看,规模房企、国企等资金实力雄厚的房企成为首次集中供地中的赢家,将诸多优质地块收入囊中,反之中小房企生存环境堪忧,只能通过联合拿地、抱团取暖的方式参与。

短期来看,在首轮集中供地中规模房企的优势仍将延续,行业集中度仍会继续提升。6月份上海、苏州、合肥、郑州等热门城市将进行首次集中供地,整体热度也将继续提升。

对于未能成功拿地的企业(尤其中小房企)来说,及时转移战略布局、拓宽拿地渠道将是获得新增土储、保证企业持续运营的重要方式,但如何在权益和规模之间做取舍,将是此类房企面临的一大考验。尤其是第一轮规模房企“厮杀”之后,第二批集中供地或将是中小房企争夺的绝佳时机。

本文选编自“克而瑞地产研究”,作者:克而瑞研究中心;智通财经编辑:徐文强

扫码下载智通APP

扫码下载智通APP