中信建投:快手-W(01024)用户持续增长,内容生态更为完善

核心要点

用户持续增长。快手(01024)的平均日活为2.95亿,去年同期为2.53亿。平均月活达5.2亿,去年4.95亿,快手及小程序日活达3.8亿,同比增长26.4%,环比增长20.0%。日均使用时长大幅增长至99.3分钟,同比增长16.5%,环比增长10.5%,增长势头强劲。

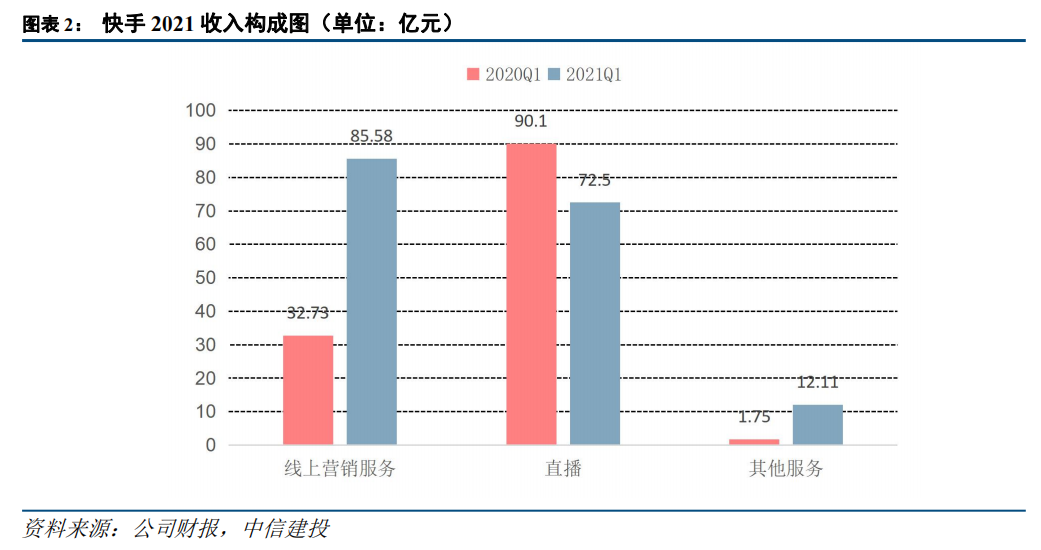

分业务来看,2021年Q1①线上营销服务收入86亿元,收入占比首次突破50%,占比50.3%,同比增长161.5%;②直播收入72.5亿元,占比42.6%,相比去年同期减少19.5%;③其他服务的收入约12.1亿元,占比为7.1%,增长了589.1%。

成本端上,销售成本由2020年同期的82亿人民币到21年Q1的100亿人民币;①收入分成成本及相关税项为51.25亿,同比减少0.9%,占比30.1%;②带宽费用及服务器托管成本从2020年同期的12.68亿元到21年的19.33亿元,同比增加52.4%,占比11.4%;③物业及设备及使用权资产折旧以及无形资产摊销为14.15亿元,同比增长43.0%,占比8.3%。

内容生态逐步形成:在内容生态上,快手增强了搜索功能,增加优质内容的曝光,一季度每月有超过2.5亿的用户使用快手搜索。快手同时持续加强了快手短剧的投入,3月份日均超过2亿用户在快手观看短剧。此外快手在内容垂类扩展和内容精细化运营上也在加大。

比如在本地生活和体育。同时,快手加强对快手短剧的投入。截至2021年第一季度末,在本地生活内容覆盖的行业中,有超15个行业在快手完成了闭环交易,这进一步证明围绕用户、商家、内容创作者的商业化内容生态正在逐步形成。

盈利预测和估值:我们预计公司2021-2023年收入分别为873.33亿元、1145.31.亿元、1429.99亿元;同比增速分别为49.1%、31.1%、24.9%。经调整后利润分别为-83.28亿元、58.51亿元、179.90亿元。继续维持2021年每股目标价为307港元,给予“买入”评级。

风险提示:用户增长低于预期;监管趋严;国际业务扩展不及预期等。

正文

21Q1,快手的用户规模及用户参与度增长超预期。平均日活为2.95亿,去年同期为2.53亿。平均月活达5.2亿,去年4.95亿,快手及小程序日活达3.8亿,同比增长26.4%,环比增长20.0%。日均使用时长大幅增长至99.3分钟,同比增长16.5%,环比增长10.5%。直播电商交易金额为1186亿元,同比增长219.8%。同时,快手应用上累计有超过110亿对互关。用户的增长主要得益于快手对内容创作者私域价值的提升战略,努力让每位创作者的内容和商品都可以被发现和看到。

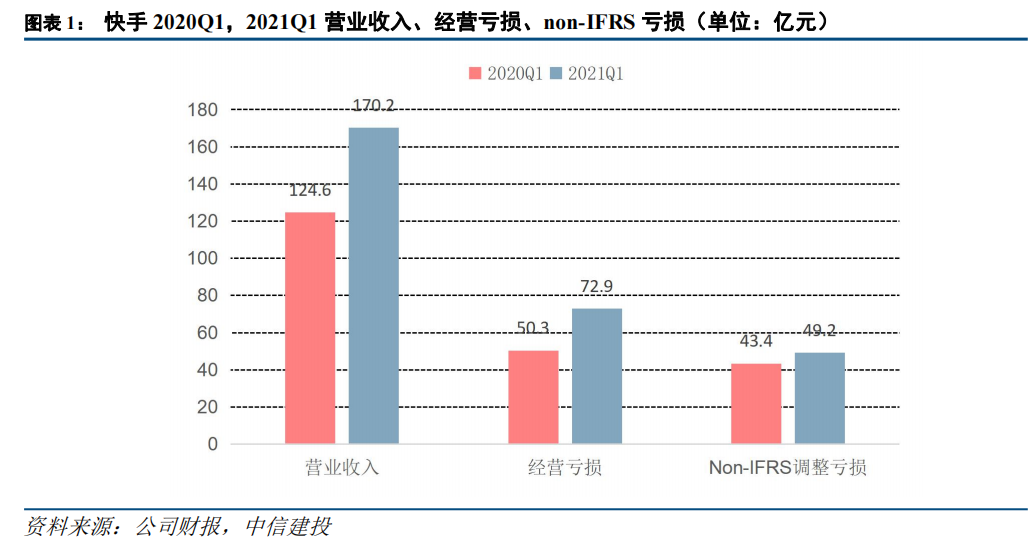

21Q1,快手的总收入为170亿元,同比增长36.6%。Q1毛利为69.88亿,毛利率首次提升至41.1%.经调整的亏损约为49.18亿元,亏损率降至28.9%,去年同期亏损约43.44亿元,亏损率在34.9%,同比变动13.2%。这得益于快手日益多元化的供给不仅增强了用户的参与度,也增强了快手生态系统的持续发展,另外快手采取了对优质内容和私域流量增长的支持战略。

分业务来看,2021年Q1,线上营销服务收入86亿元,收入占比首次突破50%,占比50.3%,同比增长161.5%,主要是由于用户群体扩大吸引更多线上营销客户及快手的人工智能和大数据实力的提升;直播收入72.5亿元,占比42.6%,相比去年同期减少19.5%,直播收入减少的原因主要由于相比去年疫情期间今年一季度大众恢复正常外出生活模式,线上活动花费时间相比减少,直播平均月付费用户从20Q1的67.0百万到21年Q1的52.4百万。

其他服务的收入约12.1亿元,占比为7.1%,增长了589.1%,主要是由于电商业务的扩展。直播电商GMV为1186亿元,其中快手小店GMV的比重高达85%。货币化率继续维持1%左右。此外财报还首次披露了海外业务的进展情况,一季度快手海外市场的月活用户超过了一亿,4月份进一步增长至1.5亿以上。

成本端上,销售成本由2020年同期的82亿人民币到21年Q1的100亿人民币,主要是由于随用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及适用权资产折旧以及无形资产摊销有所增加。

其中,收入分成成本及相关税项为51.25亿,同比减少0.9%,占比30.1%;带宽费用及服务器托管成本从2020年同期的12.68亿元到21年的19.33亿元,同比增加52.4%,占比11.4%;物业及设备及使用权资产折旧以及无形资产摊销为14.15亿元,同比增长43.0%,占比8.3%。

围绕用户、商家、内容创作者的商业化内容生态正在逐步形成

快手在2021年第一季度,坚持公域扶持和私域沉淀的融合,以有效增加内容创作者的曝光机会,帮助他们扩大粉丝群,并进一步巩固快手平台上内容创作和内容消费的良性循环。

快手也增强了快手搜索功能,可以使优质的内容获得更多的曝光。2021年第一季度,快手应用每月均有超过2.5亿名用户适用快手搜索。快手公司计划将投入更多资源开发快手搜索,为用户的需求提供更精准的解决方案,亦可以提高效率将随机流量转化为忠实粉丝。2021年第一季度,快手平台每月平均新增超一千万内容创作者。截至2021年3月31日的12个月内,快手帮助近2400万名用户通过若干形式在快手应用上获得收入。

与此同时,快手不断致力于内容形式的创新和内容质量的提升。内容形式方面,快手将持续加强对于快手短剧的投入,并于2020年12月启动了星芒计划,以吸引和激励半专业内容创作者制作涵盖更广泛主题的优质短剧。

截至目前,快手短剧已经吸引超过6万名内容创作者,其中有超8000位创作者已累计获得超过10万名粉丝。21年3月,快手日均有超过2亿用户在快手短剧观看。此外,快手还通过与一些领先的网络文学平台建立合作,以获取优质文学作品的版权,从而鼓励内容创作者借此进行短剧创作。

快手关注到不同用户群体对于更加多元及精致内容的需求不断增长,内容垂类拓展及内容精细化运营是快手在2021年第一季度在内容侧的重点。特别是快手持续努力拓展更多和更精细的内容垂类,例如本地生活及体育。

本地生活侧上,快手不仅提供吃喝玩乐等传统本地生活内容,得益于快手基于信任的内容社区和社交平台,快手的内容同样可以覆盖需要用户做出更大决策的本地生活服务,比如,旅游、购房和买车。在活跃大的内容社区中,有许多具有专业技能和知识的达人用户,他们借助快手,通过短视频和直播基础设施发挥所长,更好的满足用户需求。

截至2021年第一季度末,在本地生活内容覆盖的行业中,有超15个行业在快手完成了闭环交易,这进一步证明围绕用户、商家、内容创作者的商业化内容生态正在逐步形成。

海外业务发展迅速,国际化提速

在本次季度财报上,快手海外业务的发展情况也首次成为财报之重点。

毫无疑问,中国在短视频及直播领域的发展领先于世界,而快手在十年前便开始了这一旅程,是该行业的先驱之一。相比于中国,短视频及直播在海外的成熟度和渗透率相对较低,海外市场蕴藏着巨大的潜力和机遇。

一季度,快手积极拓展海外市场,以南美洲、东南亚等为核心目标,Kwai、SnackVideo等海外产品均取得突破。用户日常生活及文化关联性更强的本地化的内容是吸引及留住本地用户的关键因素。

因此,快手审慎投入获取用户,并激励用户在不同目标市场创作更多本地内容。数据显示,今年1月到3月期间,快手海外市场的月活跃用户均值超过1亿,4月,海外月活用户规模进一步增长至1.5亿以上。尽管快手海外业务仍处于早期发展阶段,但通过此类尝试,看到了自身商业模式和生态向本土以外茁壮生长的潜力。

快手为国际化业务在进行积极的布局。2020年底,原滴滴国际业务COO仇广宇加盟快手,成为新的快手国际化业务负责人;今年4月,快手又迎来一位新的海外技术总负责人,原Facebook华人工程高管王美宏。

两大高管加入后,快手国际化业务扩充了团队、加大了投入、升级了战略,在内容供给、算法、本地化以及商业化方面迅速推进,打法更加清晰,并陆续在部分国际市场取得突破性进展。从数据上看,快手一季报佐证了其在国内市场继续实现用户增长的能力和路径。

盈利预测和估值:我们预计公司2021-2023年收入分别为873.33亿元、1145.31.亿元、1429.99亿元;同比增速分别为49.1%、31.1%、24.9%。经调整后利润分别为-83.28亿元、58.51亿元、179.90亿元。继续维持2021年每股目标价为307港元,给予“买入”评级。

风险提示:用户增长低于预期;监管趋严;国际业务扩展不及预期等

本文选编自“中信建投证券研究”,作者:孙晓磊 刘凯;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP