网约车业务为什么难以盈利?建立生态是盈利的关键

核心观点

一. 网约车市场有多大?

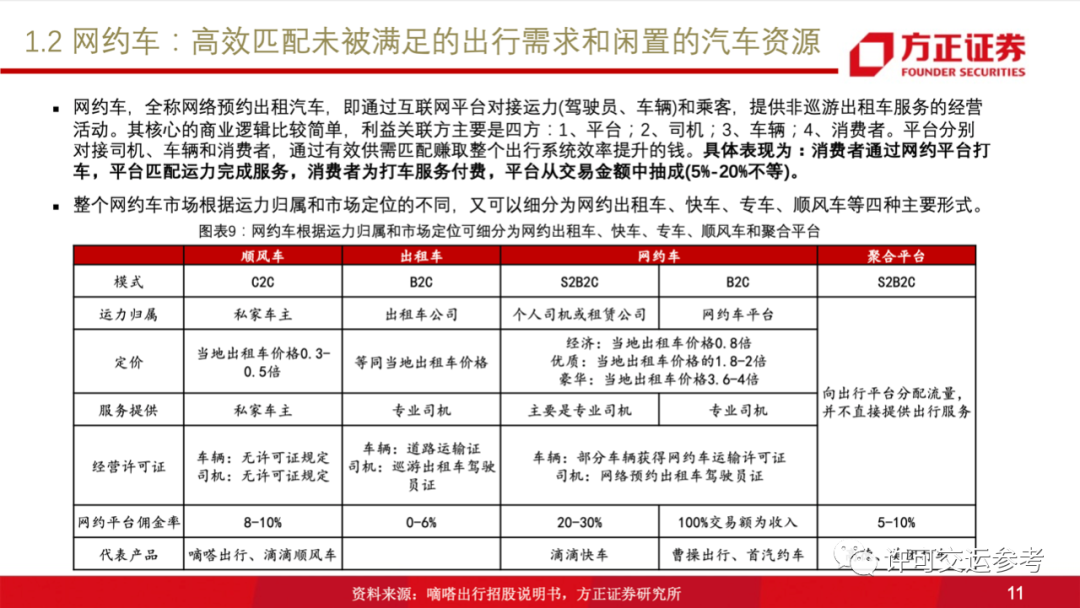

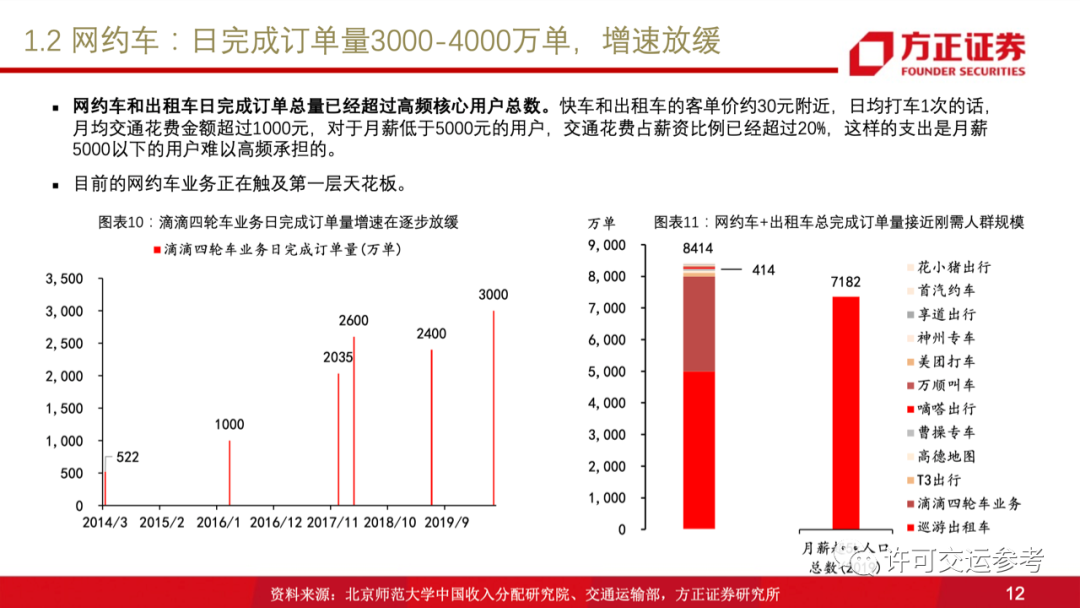

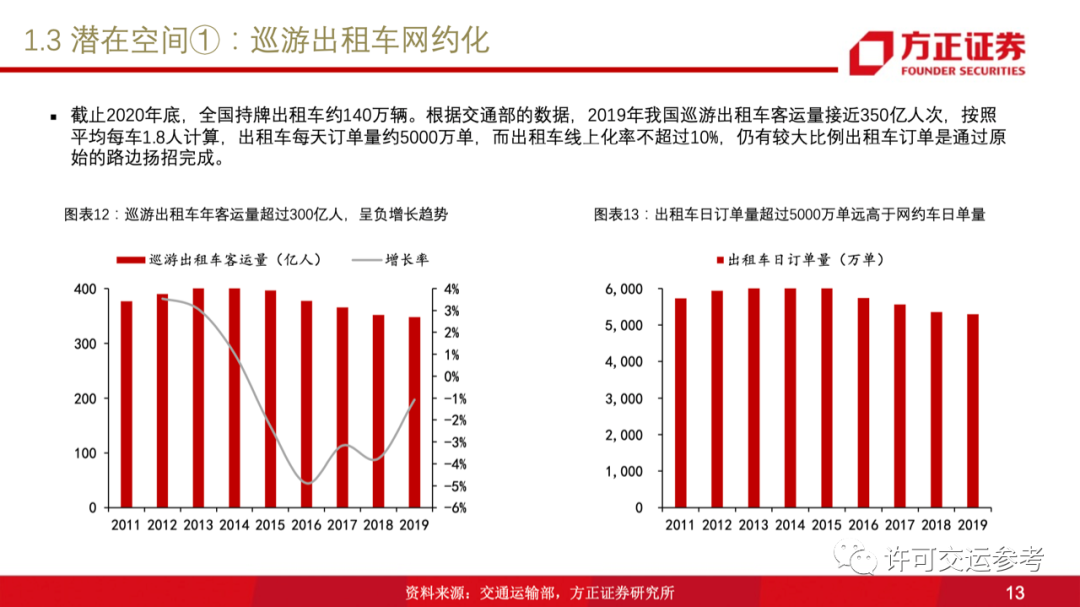

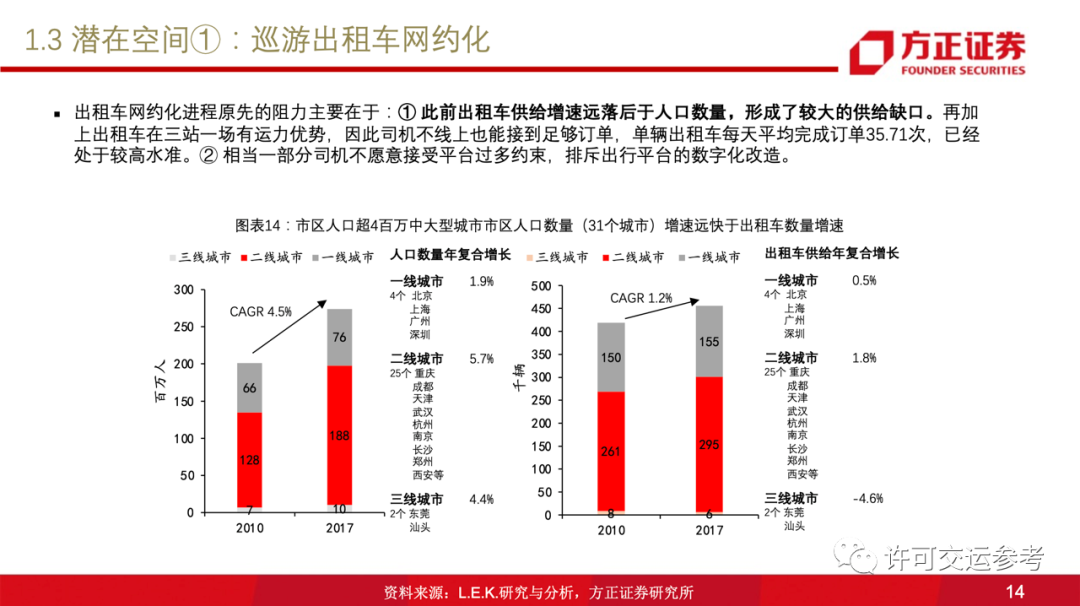

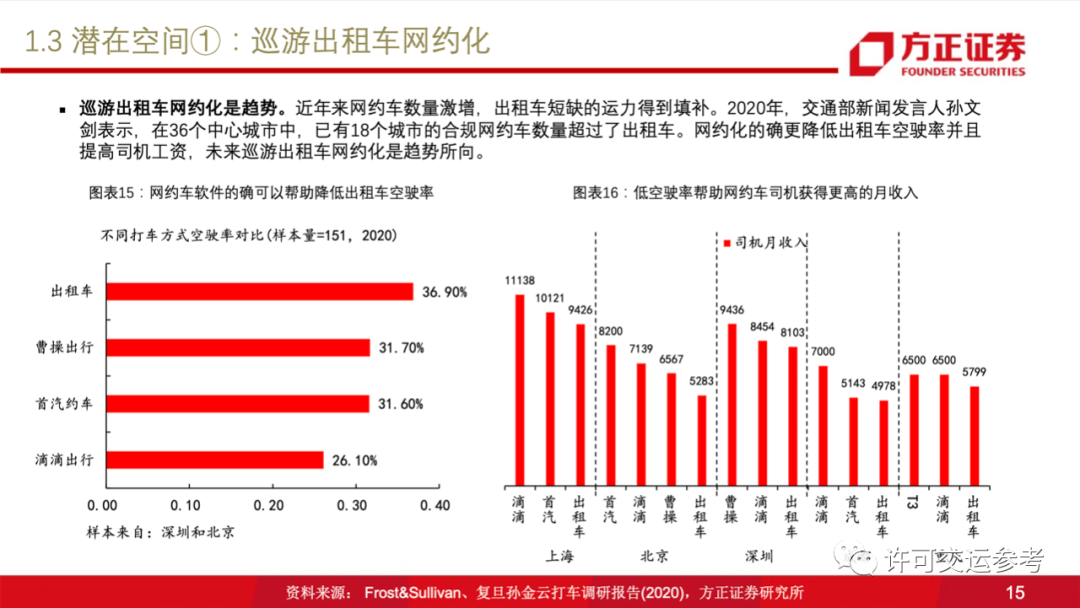

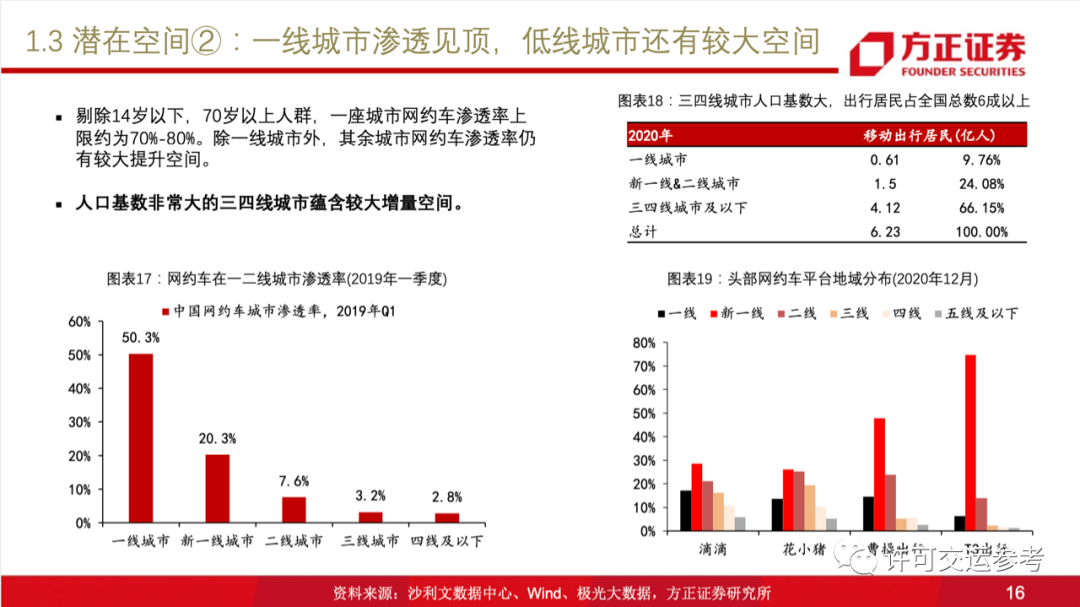

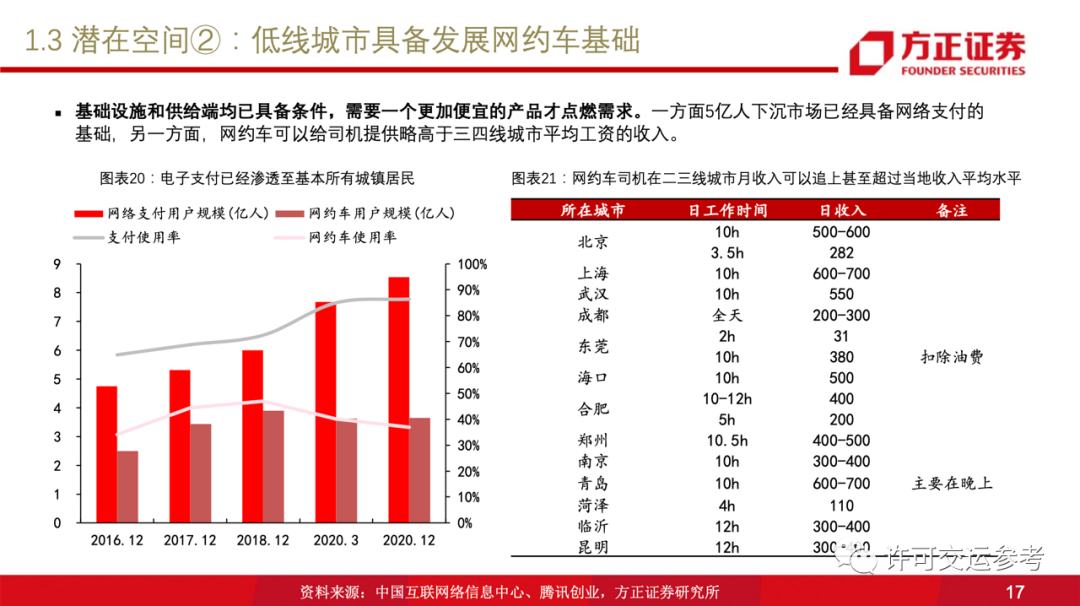

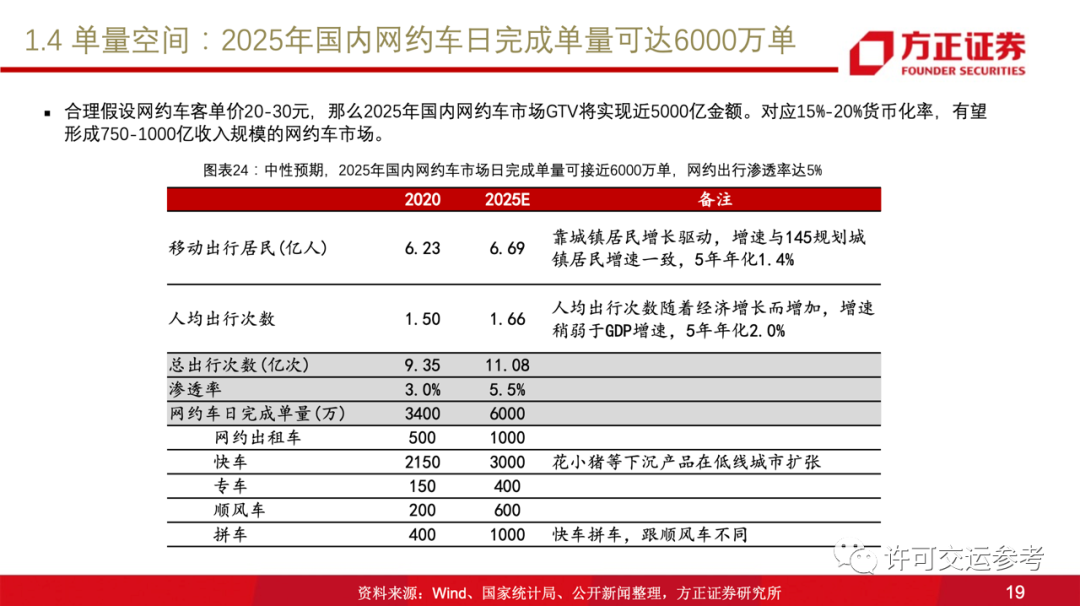

粗略看,空间很大。目前我国每日有接近10亿次本地出行,其中网约车出行仅每日3000-4000万单,网约车出行渗透率在3%附近。细分看,目前一、二线城市网约车渗透接近上限,未来的空间主要在低线城市渗透和传统出租车线上化改造。① 目前出租车日单量为5000万单,其中通过网约平台完成的仅10%,有较大的线上转化空间。② 低线城市出行居民占全国总数6成,但其中仅有5%附近的居民是网约车用户。单纯考虑出租车线上化以及网约车低线城市渗透,远期网约车日单量有望达到日均1-2亿单/天,足以形成交易额达万亿的市场。

二. 目前的竞争格局?

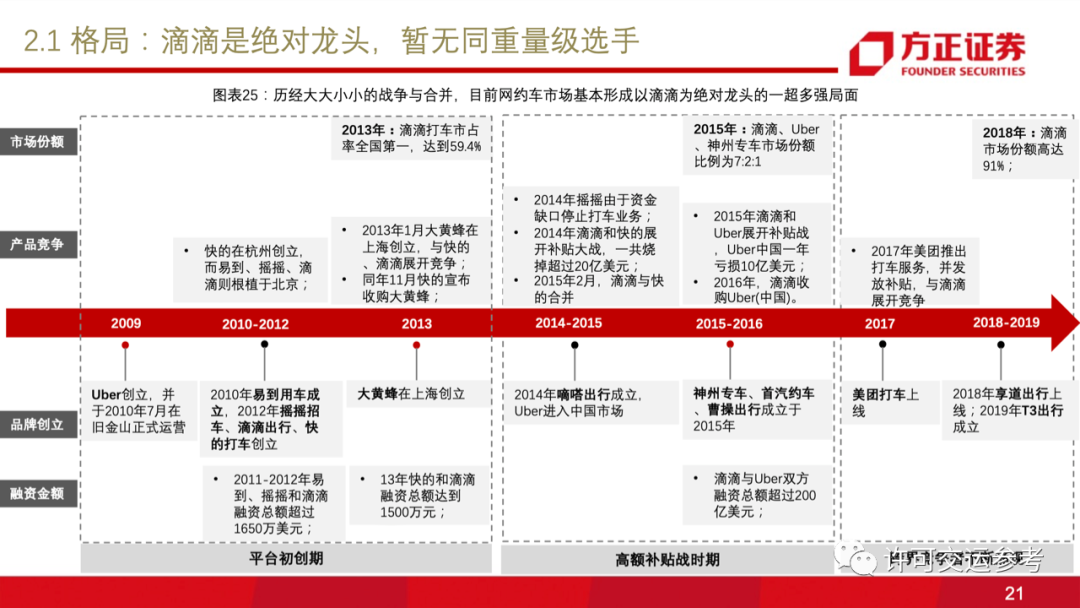

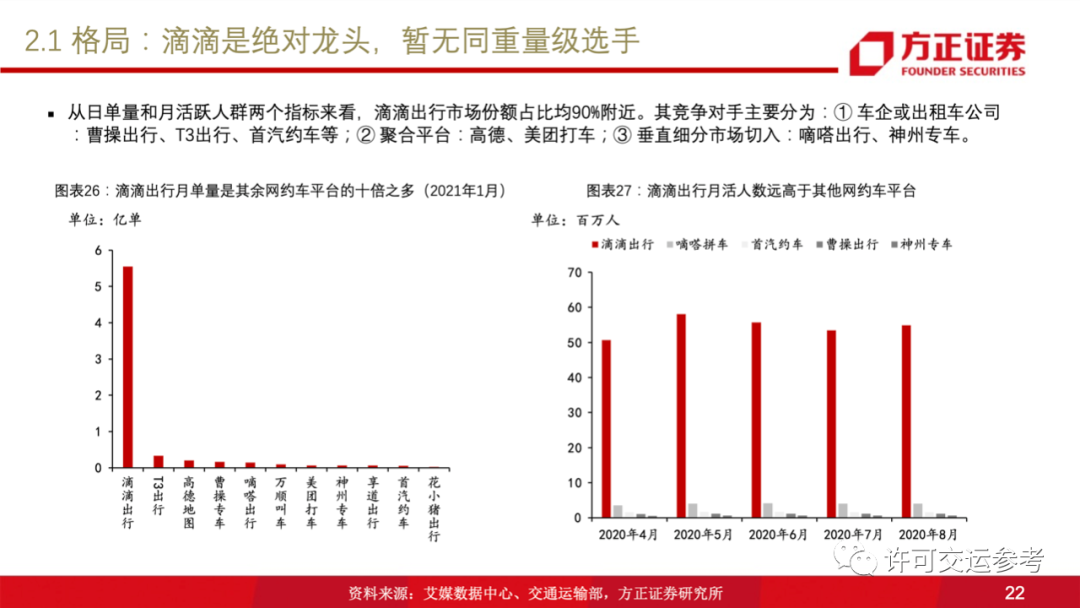

静态看,滴滴出行一家独大,已经连续占据市场90%份额4年。动态看,新竞争者不断涌入,截止2021年2月,网约车平台数量上升至222家。新进入者主要以出租车公司、车企、租车公司为主,此类公司自带运力或订单,进入壁垒较低。此外大量的网约车平台催生了自带流量的互联网公司做整合运力信息的聚合平台,以高德和美团(03690)为代表。

三. 格局未来可能的变化以及变化点?

滴滴的壁垒目前称不上护城河,但可以算绞肉机。主要体现在两方面:①入场费越来越高,从头建立全国网约车平台的年投入已达到百亿级别;②接近10年积累的技术和经验优势,并已经建立起标准的产品体验。在没有显著增量市场的情况下,网约车格局较难出现大幅变动,至多出现8:2格局。滴滴占据80%以上份额,其余平台分食20%。

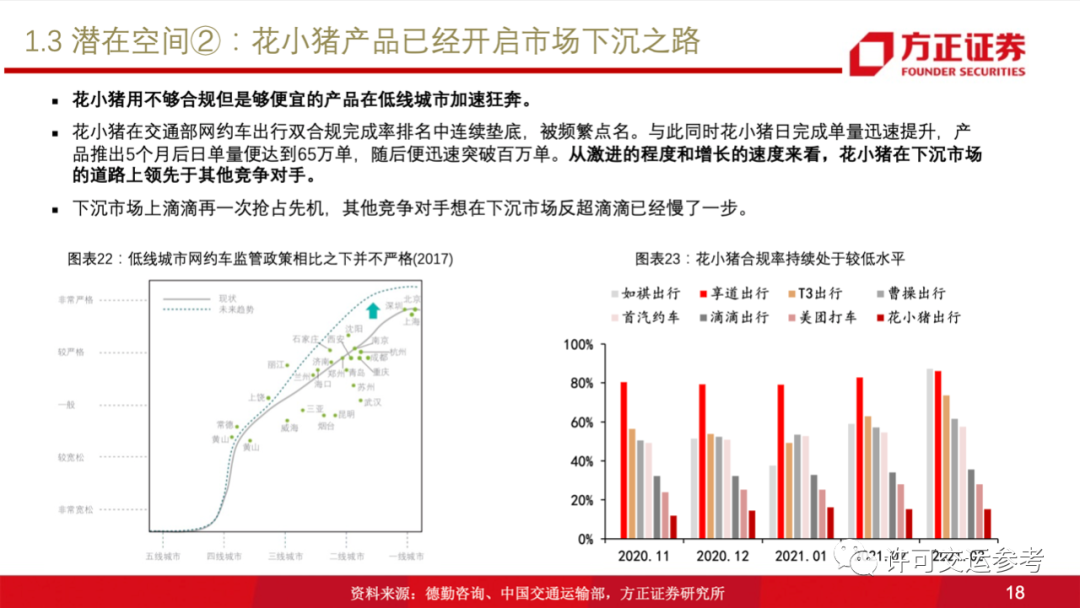

可能导致格局产生显著变化的因素:① 出租车市场可能会成为新进入者的破局点,出租车单量大且无人充分挖掘。同时,出租车是最容易缩小差距的细分市场。通过不同的平台叫出租车,服务完全同质。② 无人驾驶技术会将网约车双边平台降维成单边平台,届时滴滴主要资源司机群体将失去效力,拥有无人驾驶技术的公司大概率将重塑整个网约车市场的格局。

四. 网约车业务为什么难以盈利?

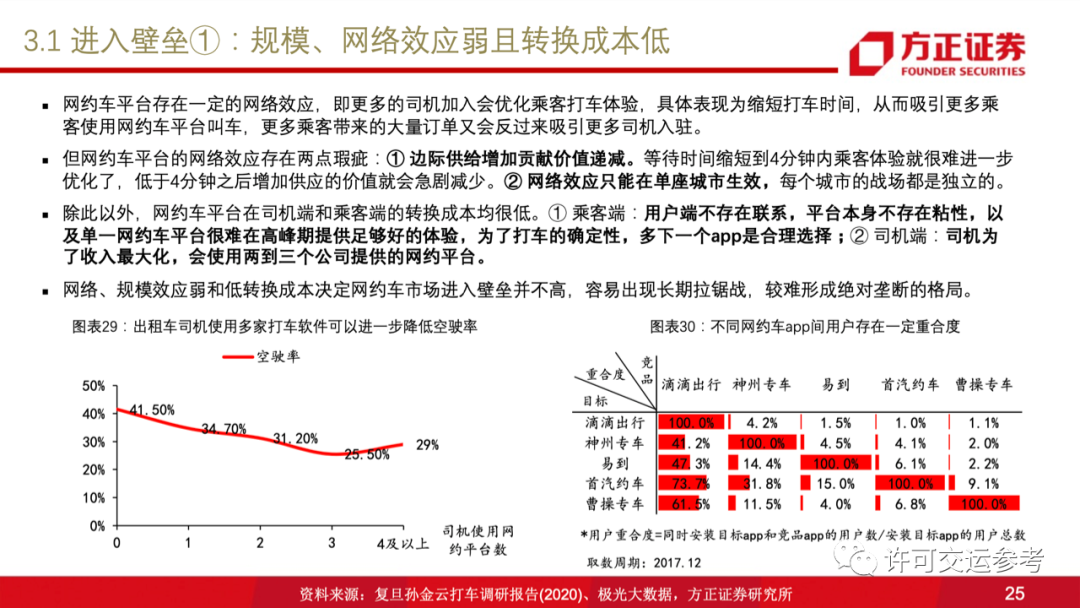

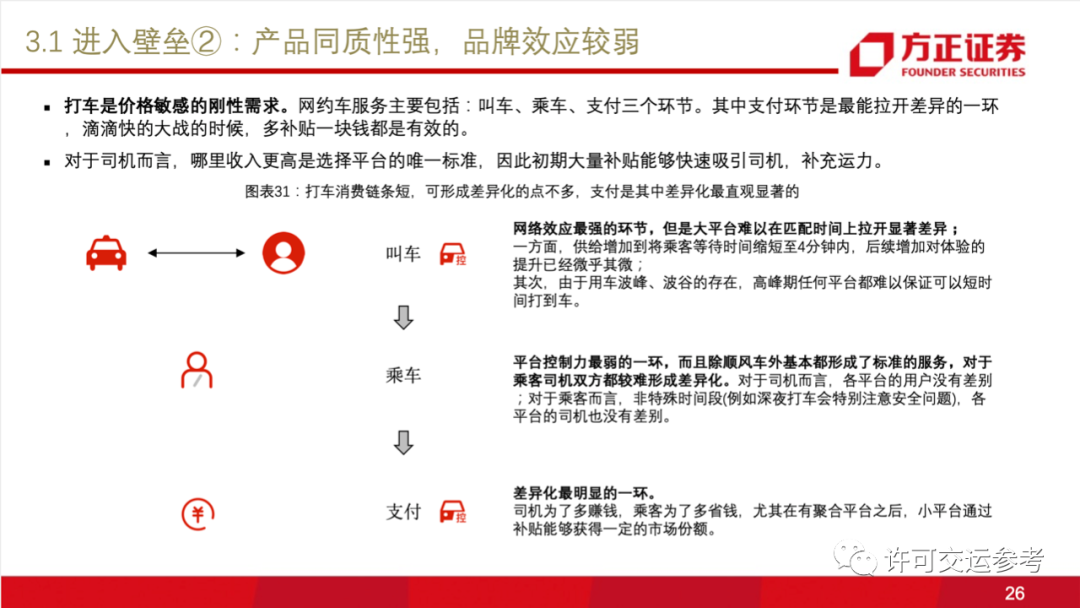

① 进入壁垒不够高:网约车业务规模、网络效应较弱且产品同质、用户转换成本低。 ② 网约车业务附加的战略价值让很多竞争者愿意容忍其亏损。其不同的战略价值有:1、对于互联网公司而言,网约车可以丰富自身本地生活业务的广度。同时,网约车作为高频大众需求,自身便是超级流量入口,或能降低获客成本。2、对于车企而言,网约车平台可以通过海量的运营数据帮助制定内外饰的设计方案以及电动动力总成相关的方案。3、对于滴滴而言,利用网约车服务形成的用车市场,打造定制网约车,极大降低出行成本,替代利用率较低的私家车,实现广义车辆共享,开拓更大的市场。综合考虑进入壁垒和战略价值,网约车业务大概率只能取得盈亏平衡或者微利,毛利水平0%-5%。

五. 网约车业务怎么实现有效盈利?

纵向打通整条产业链,车→司机运营→车后服务。通过规模化、标准化的车辆定制,降低运营成本,在成本端构建壁垒,从而通过良性的低价留住司机和乘客,并且通过低频、毛利更高的车后服务盈利。目前滴滴是唯一进行这种尝试的网约车公司,旗下的小桔车服有望帮助滴滴走出第二条增长曲线。

风险提示:宏观层面,面临经济大幅波动、地缘政治冲突、大规模自然灾害、新一轮疫情爆发、疫苗及相关药物研发受阻等风险。行业层面,政策大幅变动、行业竞争加剧、发生重大安全事故。

正文

本文选编自“许可交运参考”,作者:许可。李然,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP