中信建投:碧桂园服务(06098)积极融资,推动收并购完成战略目标

事件

5月24日,碧桂园服务(06098)以75.25港元/股价格配售1.39亿股,占已发行股本的4.55%和配售后股本的4.35%。该配售价格较当日收盘价折价6%。预计融资总额为104.9亿港元。另外公司还将发行50.4亿港元的可换股债券,按初始转换价97.83港元/股计算可转换成5149.7万股股份,占已发行股本的1.68%。

核心观点

补充在手现金,为潜在收并购做好资金准备。根据公告,此次配售加发行可换股债券共计融资155.3亿港元,可以有效补充公司收购蓝光嘉宝服务后现金的减少。根据公司公告,本次募集款项将用于未来潜在收并购项目、商业管理服务、资产管理服务以及生活服务类新业务的业务拓展。上述方向也和公司千亿营收目标中的战略发展方向相吻合:根据公司业绩会说明,到2025年公司希望物业服务收入达到500亿,增值服务收入达到300亿,商写收入超过150亿,城市服务收入超过200亿。

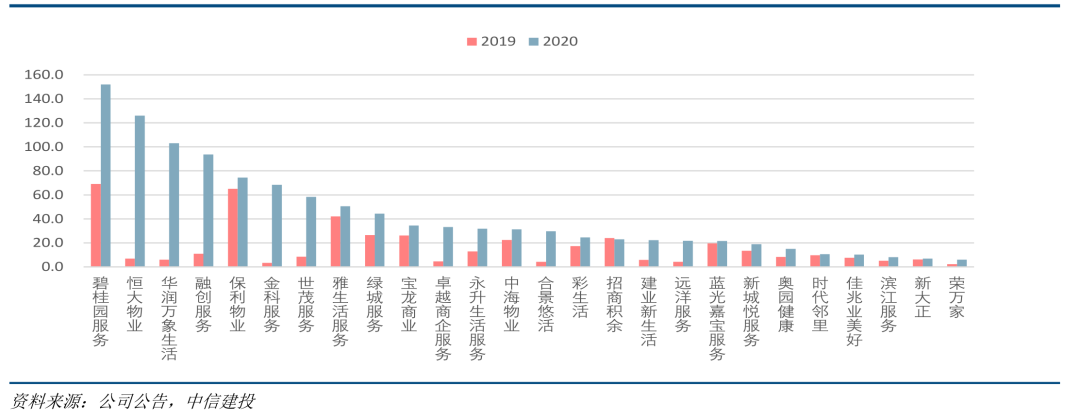

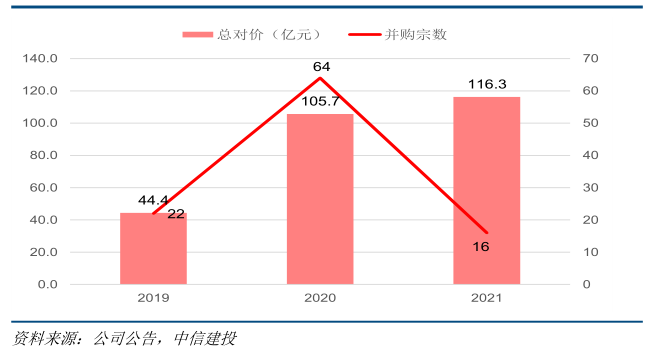

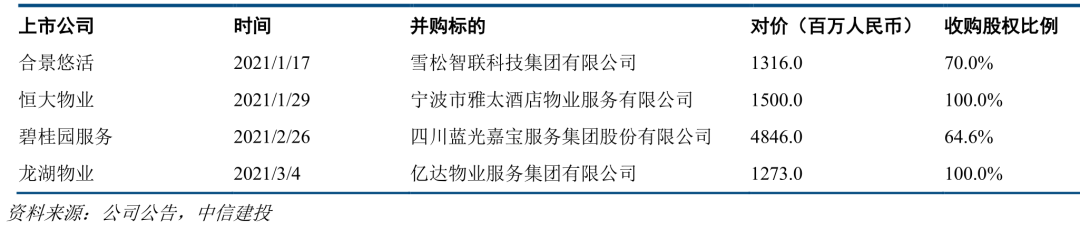

行业并购风格切换,从“大鱼吃小鱼”走向“大鱼吃大鱼”。根据我们的统计,2021年至今,物管行业收并购虽然只有16起但对价已经达到116.3亿元,超过去年全年105.7亿元水平;其中对价在10亿以上的并购案例达到4起,行业并购门槛的提升也在潜移默化影响着游戏规则,在手现金充裕的企业相对来说有更多的话语权和更大的选择空间。根据我们的测算,重点物企截至2020年底在手现金平均为43.1亿元,且大把现金集中在去年下半年新上市的头部物企手中。公司选择在此刻募集资金可以保证自己在未来收并购中处在有利地位。

图表1:重点物企2019-2020年在手现金

图表2:2019-2021年至今行业并购宗数及对价

图表3:2021年对价超过10亿元的收并购一览

风险提示

母公司住宅项目交付节奏不及预期;公司社区团购业务增长将导致公司社区增值服务毛利率被进一步拉低;公司城市服务发展不达预期;公司业务扩张导致现金支出节奏远快于预期。

本文选编自“中信建投证券”,作者:竺劲、丁希璞;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP