复盘智能手机格局演化,展望电动车市场:谁是下一个诺基亚(NOK.US)?

为研究电动车的格局演化,我们复盘从功能机到智能机的演化历程中,诺基亚们是如何掉队的。

虽然原因众多,但本篇专注于技术路径和演化的视角。

在推导出结论前,我们先列出智能机变革初局的三派玩家:

1、功能机派:诺基亚(NOK.US)、爱立信(ERIC.US)、MOTO、三星

2、新势力派:苹果(AAPL.US)、小米(01810)、OPPO、VIVO

3、互联网派:Google(GOOG.US)、微软(MSFT.US)、360、阿里(魅族)

经过多年的竞争演化,那现在智能手机的市场格局是:

1、三星:连续多年世界第一。

2、苹果:连续多年世界第二。

3、小米、OPPO、VIVO、华为:多年全球前五。

也就是说现存的手机厂商,我们可以分为三类:

1、三星:半导体硬件全链路一体化,三星电子几乎统治了所有关键半导体产业链,OLED、DRAM、NAND都是全球第一,CMOS摄像头芯片、7/5/3nm晶圆代工都是全球第二,这是友商无法超越的极强壁垒,成就了三星跨越二十年成就智能机霸主的原因。

2、苹果:软件操作系统SoC芯片一体化,虽然半导体部件大多来自于三星,但是苹果建立了从iOS到MacOS,操作系统到编译环境,到APP Store,到音乐视频娱乐等全链条软件-内容生态,这是苹果最强的护城河。

3、华米OV:方案集成但生态一体化,华米OV的硬件都来自于三星、台积电等,操作系统都来自于谷歌,但是小米开创了横向软硬件协同建立IOT生态的全新模式。是独立于三星和苹果两大巨头的第三条路。

我们再分析下为何诺基亚、Google、微软都败走智能手机时代:

1、互联网手机派的鼻祖是Google:坐拥智能手机底盘Android的Google,按理说应该复制苹果iPhone的成功,但是为何最终Google的NEXUS系列,高开低走,最后退出整个市场。究其原因,就在于互联网公司没有硬件设计能力,硬件门槛之外的软件与硬件的融合又是更高的门槛,天生的软件基因让Google天然无法与软硬件都做得顶尖的苹果公司竞争。

2、功能手机派的鼻祖是诺基亚:诺基亚的失败与谷歌相反,诺基亚有当时最强的硬件设计能力,至今还保留着手机市占率的最高纪录,但是其过度重视硬件忽视软件体验,最后让其败走整个时代,诺基亚的失败早期是Symbian系统的拖累,后期是微软Lumia手机的失败。

3、软件设计能力最强的是微软:微软早期的Windows Phone和后期的Lumia失败的原因,归根到底是传统软件与互联网软件的区别,传统软件由于其体系庞大,的迭代速度根本赶不上以互联网速度迭代的小米MIUI,造成了其软件用户体验的溃败。

总结功能机到智能机的关键节点,我们发现单纯的软件能力,和单纯的硬件能力,都无法胜任新的时代。面向未来的产品必须是软硬件协同的快速迭代。

智能手机的发展过程中,有两个里程碑式的事件:

1、Android开放操作系统的出现:这是操作系统、芯片供应链、消费电子供应链的早期培育的阶段,稀缺成了壁垒。诺基亚Symbian、三星、苹果iOS各自在操作系统上独立发展,这就是当时智能手机行业巨大的入行门槛,但是安卓的出现将大家拉到统一战线。

2、联发科SoC芯片Turnkey的出现:这是操作系统(Android)大普及、芯片供应链(台积电代工、DRAM、NAND、CIS、射频)都已经被重塑,也就是最核心的壁垒已经打破,手机硬件开发的门槛(音频芯片、DSP芯片、数模芯片、ISP芯片)被大幅降低,竞争力已经由硬件定义转向软硬件协同。

总结下来,缺乏软硬件协同一体化的能力,才是巨头失败的关键:

1、谷歌的失败是缺乏硬件定义能力。

2、微软的失败是缺乏快速迭代的互联网软件开发能力。

3、诺基亚的失败是缺乏软件能力。

为何智能手机的后期,OPPO、VIVO、华为异军突起,成为世界前五?

正是有了安卓OS和SoC公版芯片,智能手机的竞争由技术主导,转向集成tier1之后的,商业模式的竞争,到了成熟的消费品模式阶段,消费的分析框架登场。

1、OV成功的本质是品牌和渠道:高端的品牌定位,和下沉的渠道,营造出的渠道势能,为OV的成功带来了巨大的推动力。

2、HUAWEI手机成功的本质是品牌、渠道和产品,华为品牌的故事自不必多说,但是华为和荣耀在线上和线下的两线渠道作战,叠加芯片设计层面的应用创新带来的产品体验,成就了其巅峰。

自此,智能手机的竞争转移到“始于颜值、痴于交互、终于交互、成于运营”。

复盘智能手机这20年的沉浮录,我们展望智能电车领域未来的竞争,将分为三个阶段:

早期:以快速融资建立产能、率先定义产品、率先锁定产能为早期的竞争力优势。

中期:以快速高效整合Tier1(智能座舱、智能驾驶、智能车控)的软硬件协同能力为核心竞争力。

末期:谁能理解消费者需求、建立强大的品牌和渠道壁垒,并能在AIoT领域建立闭环生态,才是最核心竞争力。

结论:从智能手机的初局,到目前的终局,总结出成功的三种类型:

1、成为Tier1:比如三星,OLED、LCD、DRAM、NAND、CIS、SoC全部做到世界顶尖,成为手机硬件Tier1的极致一体化。

2、成为操作系统:比如苹果,OS、SoC、APP Store软件极致一体化。

3、成为消费品公司:比如小米OPPOVIVO,品牌、渠道、效率、产品定义、生态融合、软硬件协同做到极致。

总之:在无人驾驶时代,世界还是信息的。能源、物质、信息的深度融合构成了未来全新的世界:异构的算力(AI芯片)、异构的网络(5G/6G)、是异构的操作系统,异构就需要融合,融合的能力将成为未来的核心竞争力。

风险提示:技术发展不达预期、全球芯片短缺、技术竞争和封锁、被AI算力+算法唤醒IoT物联网产生自我意识后的不可控。

华为造车三条路:

1、成为新Tier1,被集成

2、成为赋能者,内生外化

3、成为集成商,超级IDM

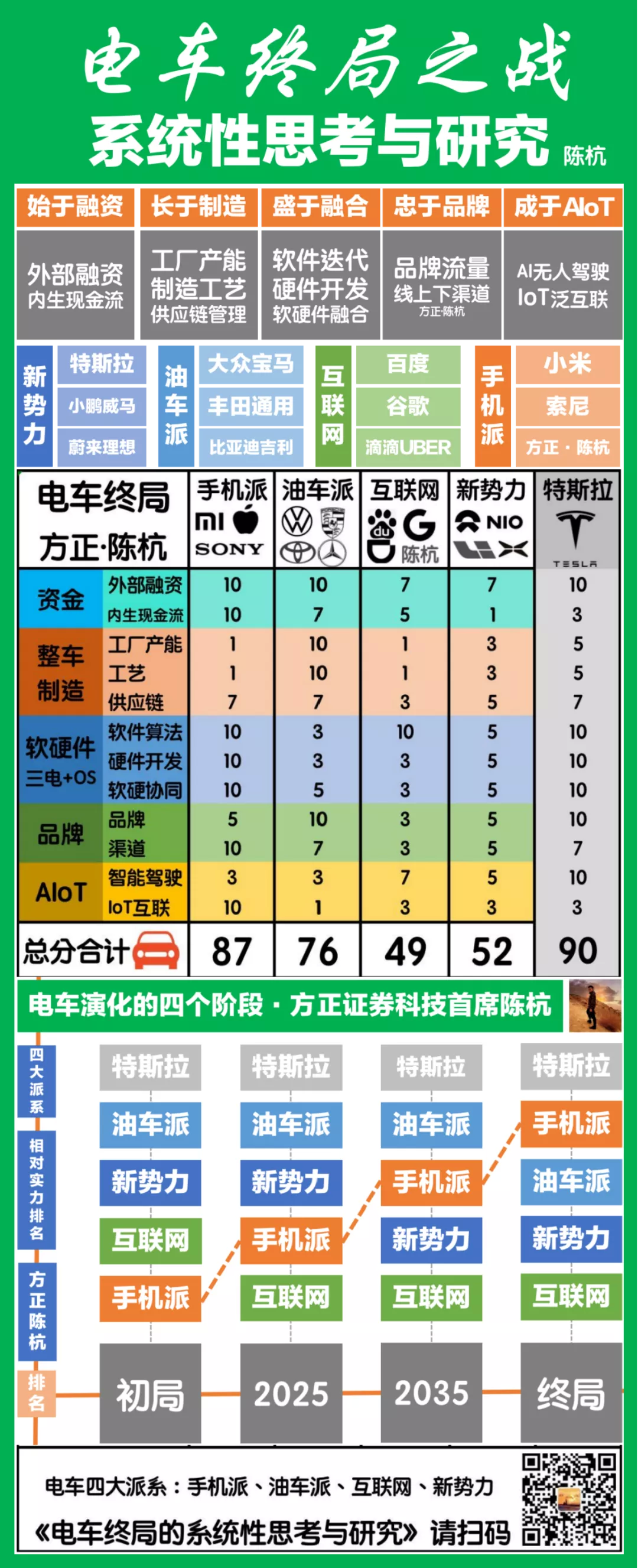

在前序报告《电车终局的思考》中,我们将造车IDM全链条分为五大模块:

1、始于融资;2、长于制造;3、盛于融合;4、忠于品牌;5、成于AIoT。

其中1、2、4、5都是以通过外部赋能的方式来实现,也就是小米生态链赋能模式。

其中的3是智能驾驶需要内部被集成来实现,也就是tier1模式,从内部核心开始改造。

1、首先我们看如何成为Tier1:(北汽·长安)

无人驾驶电车是一个软硬件异构系统,所以未来的电车tier1一定会由智能座舱、无人驾驶、执行控制三大系统(芯片+OS)组成:

1)智能座舱 = HOS鸿蒙 + 麒麟芯片组,其本质是车的“芯、屏、网”控制系统,管理的是人机交互为主的车载控制,支撑车载娱乐、AIoT互联等,这也是手机造车派最具技术积淀的子版块。

2)无人驾驶 = AOS + MDC,是电车到智能车的最大增量,其本质是算法+算力的极致耦合系统,集成了Host CPU芯片、AI芯片、ISP芯片与SSD控制芯片,实现了无人驾驶大脑的功能。

3)执行控制 = VOS + DriveONE,这是实现集成了MCU、电机、减速器、DCDC、OBC、PDU、BCU七大部件,实现了机械部件和功率部件的深度融合,实现了对车机的控制执行功能。

以上我们可以看到,电动智能车中最核心的三大软硬件系统,华为都已经实现北汽蓝谷极狐量产的供货,这是华为的第一条路。

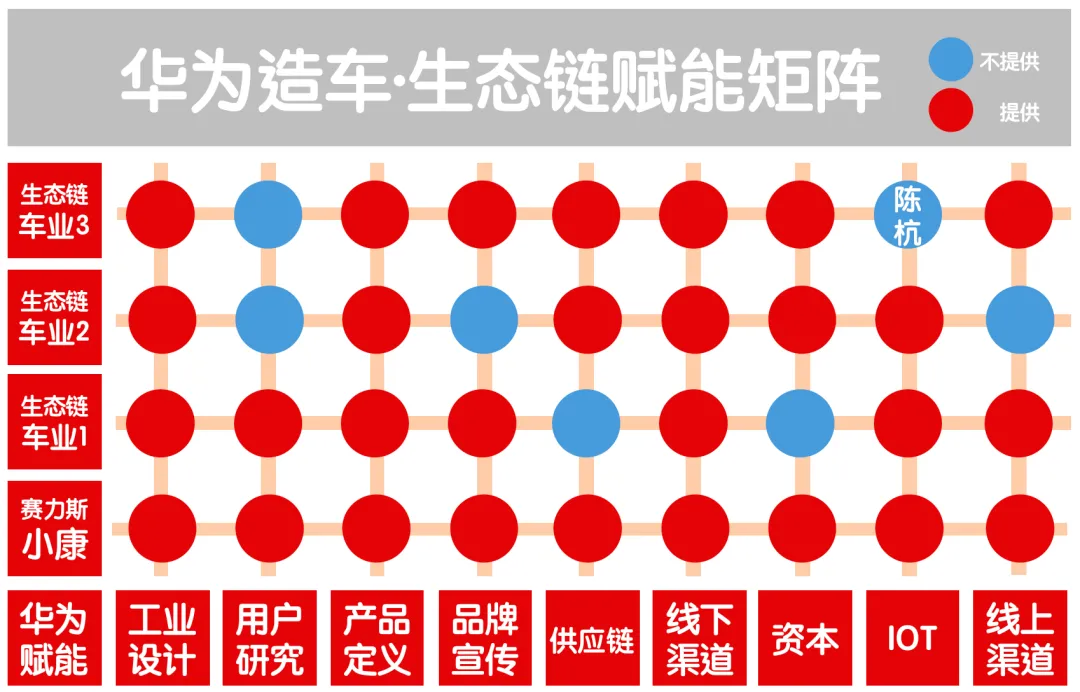

2、再看看如何成为生态赋能?(小康·赛力斯)

生态链赋能本质上是对自生商业模式成功经验和积累资源的“内生外化”,比如阿里亚马逊的公有云、联想集团的数字化赋能、工业富联的灯塔工厂。

而华为余承东在电车领域的赋能就是小米雷军开创生态链赋能的继承和发扬,小米培育的全球细分龙头比如石头科技、9号平衡车、华米等都是生态链模式的成功经验。

与小米生态链合作的方式类似,都是内生资源的外化赋能,主要分为四大板块的9大要素:

1、工业设计:华为消费电子领域积累多年的世界级的工业设计团队与审美。

2、用户研究:华为庞大用户体量的存量数据研究,可以精准定位客户需求。

3、产品定义:华为每年庞大SKU的产品设计经验,用来定义产品。

4、品牌宣传:华为集团式的口碑宣传,品牌营销策划具备巨大的协同效应。

5、供应链:华为每年百亿美金级别的元器件采购额,提供供应链的价格优势和优先供货优势。

6、线下渠道:华为全国几千家线下体验店,大多都可以成列汽车品类,无缝转化为市区4S店。

7、资本资金:华为具备巨大的现价储备和战投产投基金,必要时提供资金支持。

8、IoT:华为全屋智能生态IoT提供了1+8+N的全设备和全场景覆盖。

9、线上渠道:华为全系列产品都已经具备线上全渠道布局,华为自建和第三方线上。

华为与北汽蓝谷合作的极狐证明了,华为已经具备了tier1能力,

华为赋能小康的赛力斯证明了,华为具备生态链赋能的能力。

在我们的《智能驾驶》系列深度报告中,提出了:

超级IDM = Tier1被集成+ 生态赋能。

华为何止是Tier1,而是电车时代的超级IDM。

本文选编自“半导体风向标”,作者:陈杭;智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP