国信策略:4月份以来美日欧央行仍在扩表!

国信策略认为,在没有明确看到经济达到高点之前,美联储在内的海外主要经济体货币政策同样不会出现大幅的转向。

整体来看,4月份海外市场流动性中性偏宽松。

具体看,4月份以来人民币汇率对美元及一篮子货币升值,同时美元指数再度出现回落。从利率端来看,4月份以来G7加权利率微幅上行,其中欧洲长端国债收益率持续上行,而美日国债利率走势震荡。3月份日欧货币增速自高位出现了回落,但是从央行资产负债表来看,4月份以来美日欧央行仍在扩表。

往后看,我们认为当前海外部分地区疫情再起变数,3月份以来全球新增确诊人数再度回升至高位,对于全球经济复苏带来干扰,而包括美联储在内的大多数国家在通胀和经济增长之间,更加关注经济的复苏,因此在我们认为在没有明确看到经济达到高点之前,美联储在内的海外主要经济体货币政策同样不会出现大幅的转向。

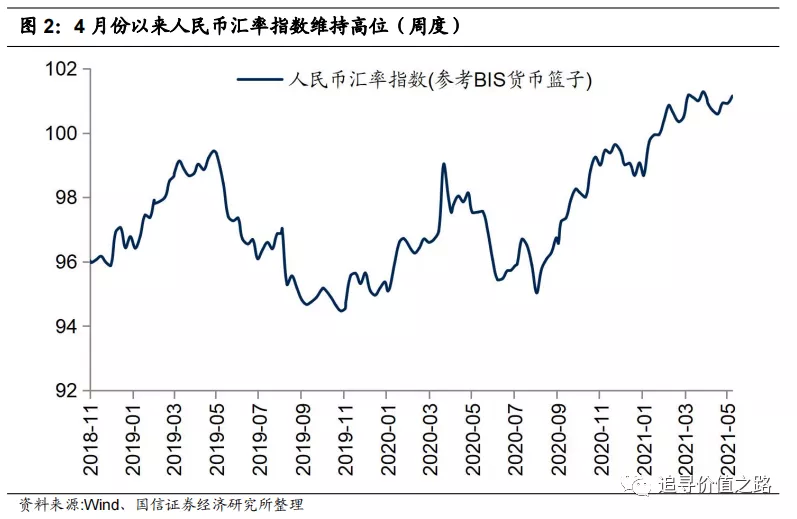

全球汇率:4月份以来人民币汇率对美元及一篮子货币升值

人民币汇率:4月份以来人民币对美元汇率升值。截至5月13日,人民币兑美元汇率中间价报6.46,本月平均6.45,4月平均6.52。人民币汇率指数(参考BIS货币篮子)当前依然维持高位,截至5月12日报101.2,4月平均100.8。总体来看,4月份以来人民币汇率对美元及一篮子货币升值。

美元指数:4月份以来美元指数走低。截至5月12日,DXY美元指数为90.8,本月平均为90.7,4月平均为91.6,总体来看,4月底以来美元指数再度出现回落。从变化趋势来看,去年疫情爆发以来,美联储采取了十分宽松的货币政策,使得美元指数出现了趋势下行,今年以来随着疫情防控取得较大的进展以及财政刺激政策落地带来经济复苏预期,美元指数自低位出现了阶段性的反弹。不过一方面是考虑到大规模的财政刺激计划可能导致美联储货币政策再度宽松以压降政府财政融资成本,另一方面随着欧洲疫情缓解、经济恢复,4月份德国、法国等欧元区国家长短利率持续回升,而美债利率4月份基本维持震荡,因此4月份以来美元指数走低。

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至5月12日,G7国家十年期国债加权平均利率为1.08%,本月平均为1.03%,上月平均为1.01%。从变化趋势看,全球加权平均利率在2018年11月份达到高点后开始趋势下行,而2019年10月份开始出现了阶段性的反弹,不过去年受疫情影响,2020年1月下旬以来G7加权利率再度大幅下行,去年下半年来随着经济复苏不断强化,G7利率也开始自底部震荡回升。

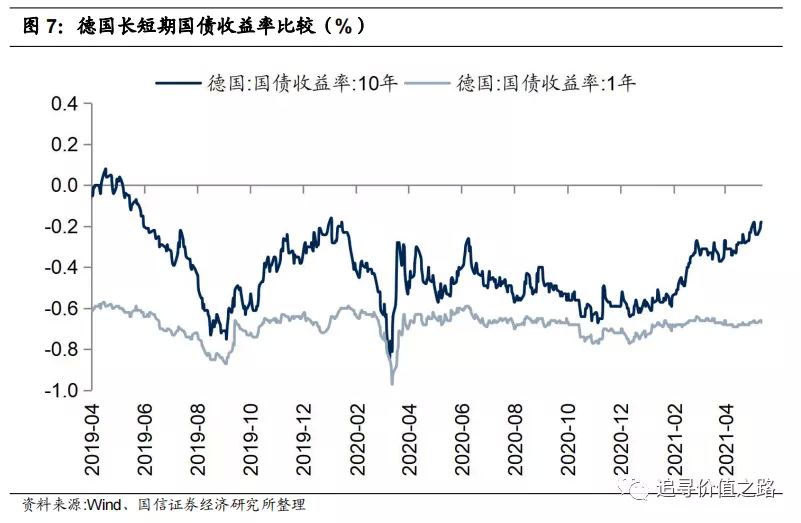

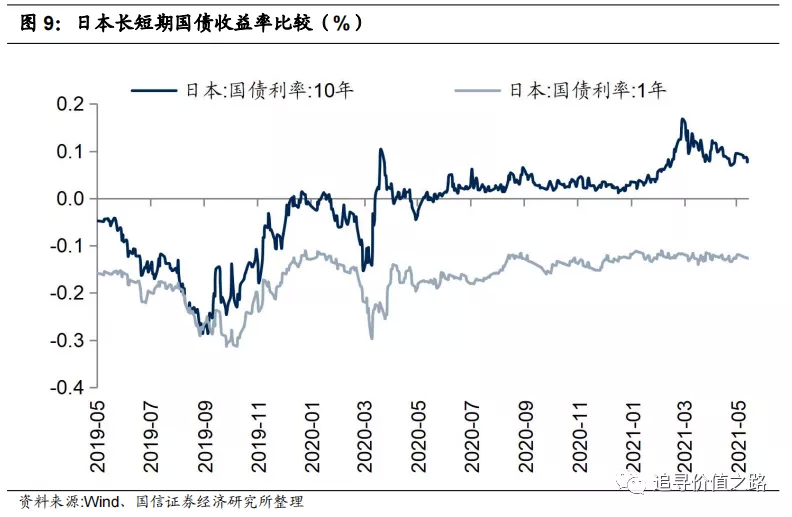

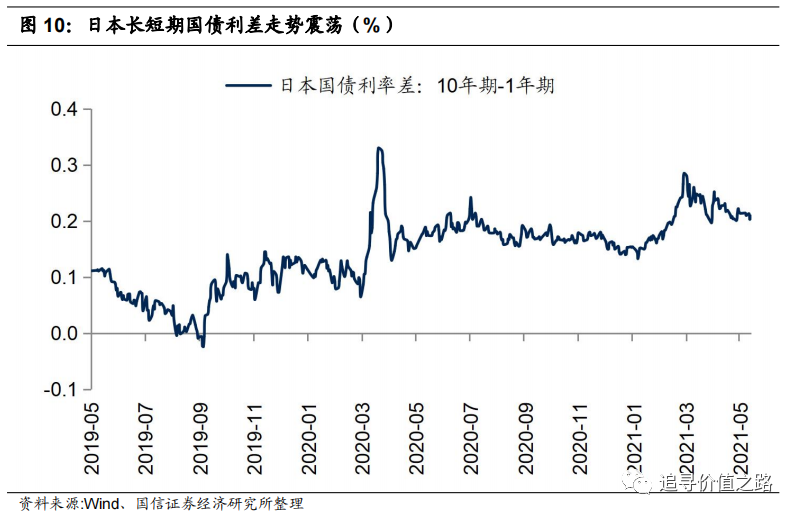

长短期国债利率:4月份以来欧洲长端国债收益率持续上行,美日国债利率走势震荡。截至5月12日,美国10年期国债利率为1.69%,1年期国债利率为0.05%,利差1.64%。德国10年期债券利率-0.18%,1年期债券利率-0.67%,利差0.49%。日本10年期债券利率0.08%,1年期债券利率-0.13%,利差0.21%。从趋势上来看,去年1月份以来,受疫情冲击以及各国采取大幅宽松的政策刺激,美日欧三个国家长短端利率大幅下行,去年底以来,随着全球经济的不断复苏,各国国债利率开始持续上行。不过高频数据显示,4月份以来欧洲长端国债收益率持续上行,美日国债利率走势较为震荡。

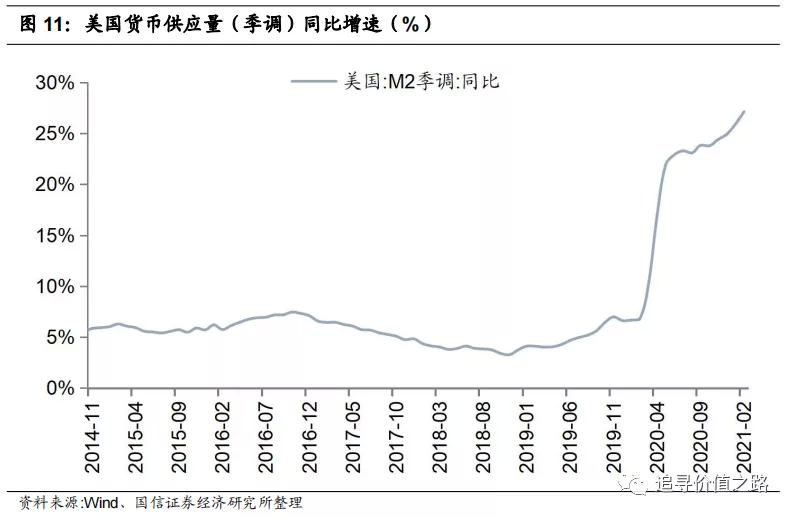

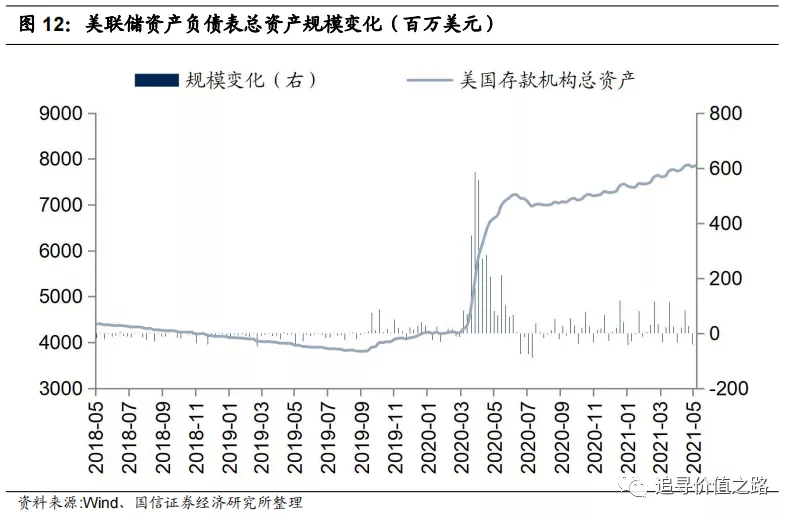

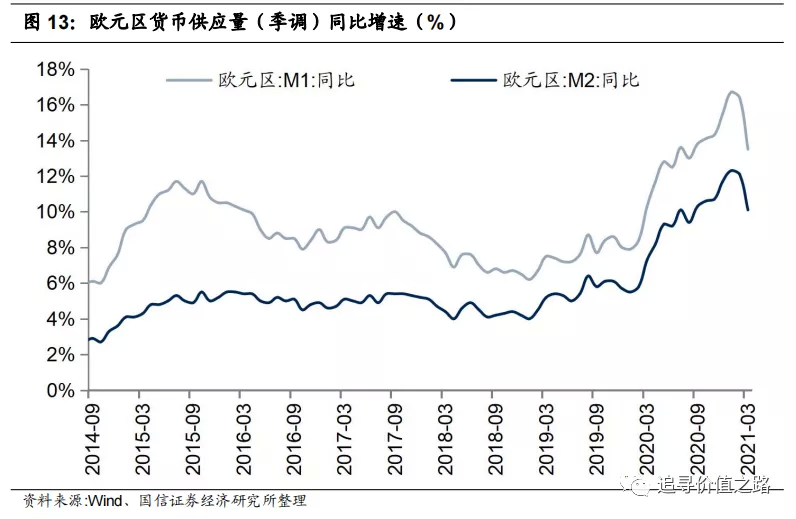

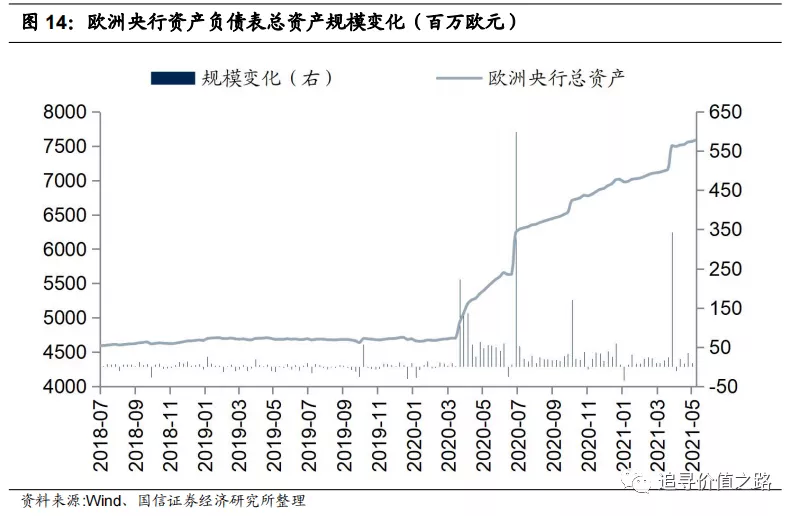

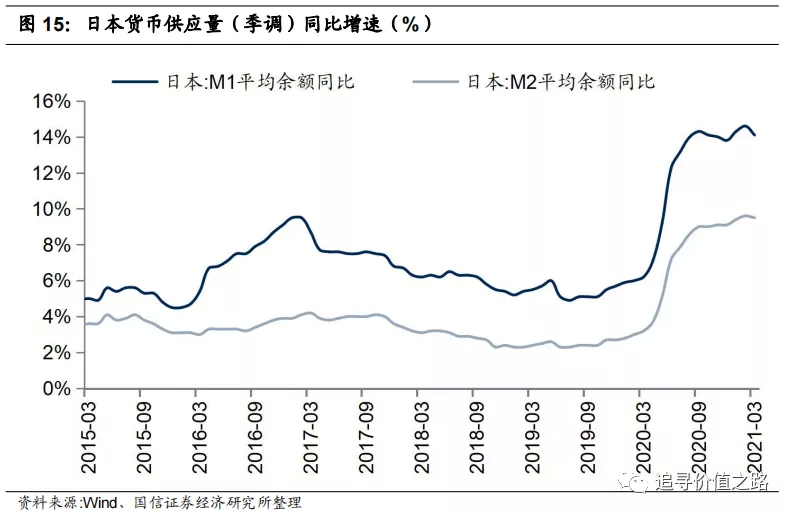

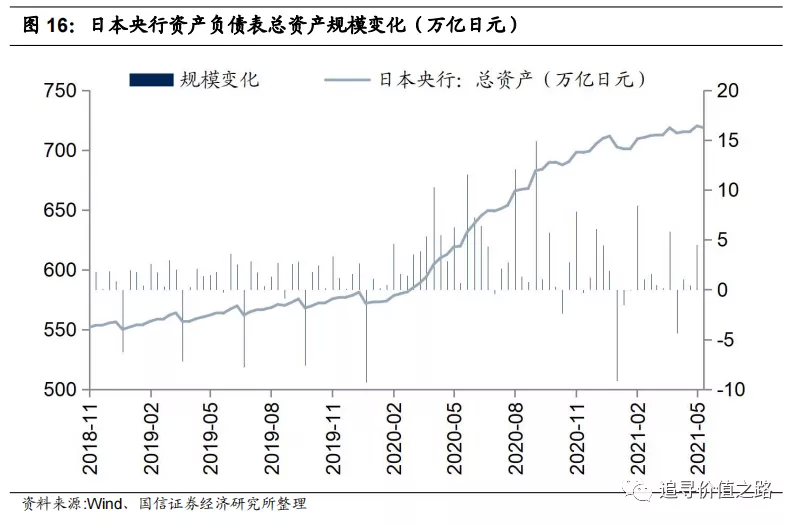

货币供应量同比增速:3月份日欧货币增速高位回落。具体来看,美国2月广义货币供应量(M2)同比增速27.1%,相比1月份继续提高1.2%;欧元区3月狭义货币供应量(M1)同比增速13.5%,广义货币供应量(M2)同比增速10.1%,相比2月份分别下降2.9%和2.0%;日本3月狭义货币供应量(M1)平均余额同比增速14.1%,广义货币供应量(M2)平均余额同比增速9.5%,相比2月份分别下降0.5%和0.1%。央行资产负债表:4月底美日欧央行资产负债表规模相比3月底仍在扩张。从变化趋势来看,去年新冠疫情爆发以来,美日欧央行资产规模纷纷开启新一轮扩张,并且当前美日欧央行资产负债表规模扩张速度虽有放缓,但依然处于扩张的通道中。

风险提示:宏观经济不及预期,海外市场大幅波动、历史经验不代表未来

本文来源于“追寻价值之路”微信公众号,作者国信策略组分析师燕翔、许茹纯、朱成成、金晗;智通财经编辑:文文。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击

下载智通财经App

扫码下载智通APP

扫码下载智通APP