中金:我国潮玩市场快速崛起,看好专注潮玩的头部平台型公司

潮玩是近年来我国新消费领域快速成长的新兴赛道,其中盲盒凭借创新销售模式与独特消费体验助力潮玩文化“出圈”,深耕优质IP是潮玩企业保持长期成长势头的关键。我们认为以泡泡玛特(09992)为代表的潮玩IP运营平台型公司发展潜力广阔,此外广泛汇聚优质IP及多品类的潮玩集合店业态亦蓬勃发展 。

摘要

我国潮玩市场快速崛起,“强者愈强”效应明显。Frost & Sullivan预计,我国潮玩市场规模2019年约207亿元,在消费升级、她经济红利、Z世代崛起、潮玩文化兴起等推动下,预计2024年将达到763亿元。2019年CR5仅为22.8%,我们认为人才、IP运营能力、品牌、供应链和渠道五大壁垒将驱动“强者愈强”效应日益明显。

盲盒引领潮玩热潮,IP创新及运营能力是企业长青的关键。盲盒产品是潮玩成功“出圈”的典型案例,通过创新营销模式与独特消费体验,撬动“高粘性高复购弱成瘾性”消费需求。参考日本扭蛋发展经验,持续的IP及产品创新是盲盒模式长青秘诀,具备优质IP及运营能力的头部企业有望胜出。

手办在我国尚处起步阶段,未来有望成为盲盒品类的有益补充。我国手办行业头部玩家以日企为主,国内企业规模小,尚处起步阶段。我们认为,快速发展的二次元文化和3D打印技术,有望驱动手办市场快速增长,拓宽潮玩成长空间。

未来我国潮玩行业的头部玩家,存在三条崛起路径:

1)潮玩IP运营平台型公司,如泡泡玛特:通过深耕IP创新及粉丝运营能力夯实竞争壁垒,短期看渠道及会员扩张,中期看IP矩阵及平台壁垒,长期看多元变现潜力;

2)潮玩集合店,如TOPTOY:以开放汇集模式集合内外部IP、多品类并拓宽价格带,扩大客群覆盖,规模扩张后有望发挥供应链、渠道优势,成长空间广阔;

3)多品类零售商,如九木杂物社、名创优品:不聚焦潮玩,核心优势在于拥有强大的存量渠道,扩品类边际成本低,有较强供应链及议价能力。

本文重点聚焦前两条路径,我们看好专注潮玩的头部平台型公司成为行业主导力量,关注其持续打造热门IP及未来IP的多元变现能力;看好潮玩集合店头部玩家发展空间,关注其渠道快速扩张下的供应链效能及消费者粘性。

风险

热门IP依赖度风险、市场竞争加剧、产品供应链风险、监管政策变动。

正文

一、潮流玩具市场:高景气新兴赛道,大有可为

1. 泛娱乐行业蓬勃发展,潮玩作为新消费代表快速崛起

泛娱乐行业发展为潮流玩具崛起提供土壤

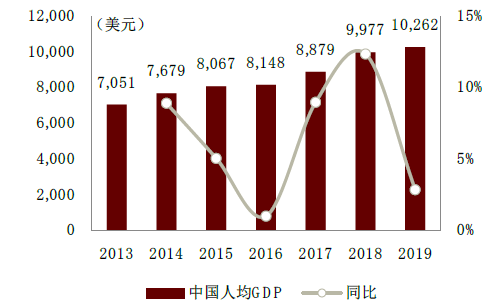

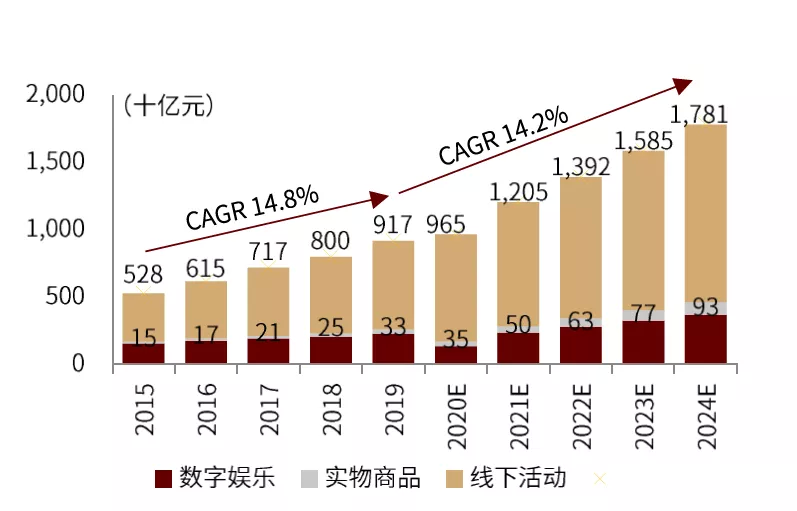

人均收入增长带动消费升级,泛娱乐行业前景广阔。实物商品在泛娱乐产业细分领域中增速最快,份额不断扩大。近年来中国泛娱乐市场发展迅速,根据Frost & Sullivan,2019-2024年中国泛娱乐行业市场规模预计将以14.2%的CAGR增至17,807亿元。

图表:中国人均GDP及增速

资料来源:世界银行,中金公司研究部

图表:2015-2024E中国泛娱乐行业市场规模

注:统计口径为零售价值

资料来源:Frost & Sullivan,中金公司研究部

潮流玩具不断推陈出新,近年在国内快速走红

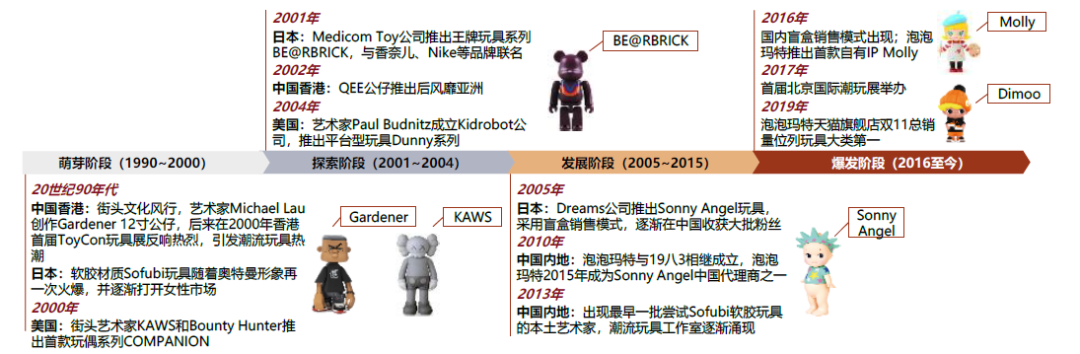

潮流玩具已有逾20年历史,是一种将艺术、设计、潮流、绘画、雕塑等元素融入实体玩具载体的创意产品,主要面向15-40岁的年轻群体。在2001年和2005年,BE@RBRICK及Sonny Angel两个日本品牌分别首次以盲盒形式出现并受到广泛关注,热度延烧至国内。Sonny Angel走精致可爱的萌系路线,更加符合中国年轻群体审美潮流,在中国市场热度迅速升温。

图表:全球潮玩行业发展历程

资料来源:泡泡玛特官网,泡泡玛特知乎官方账号,中金公司研究部

2. 中国潮玩行业尚处于早期发展阶段,四大因素共振驱动行业高景气度

全球潮流玩具行业快速增长,中国潮玩市场增速更胜一筹

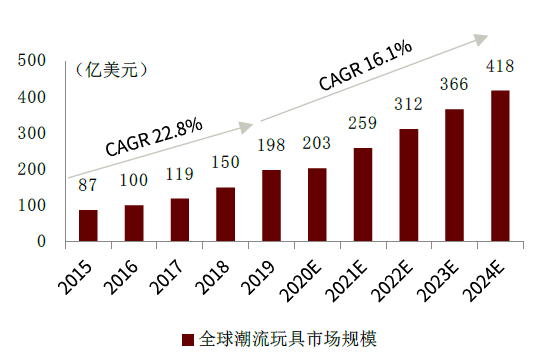

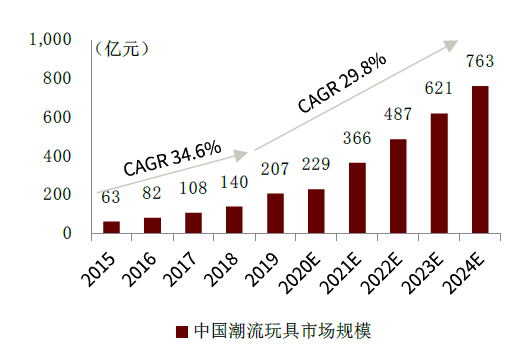

近年来,全球潮玩市场规模保持较高增速。根据Frost & Sullivan数据,2019年全球潮玩市场规模增至198亿美元,且预期将会以16.1%的复合增速在2024年达到418亿美元。相比于全球市场,中国的潮玩市场增速更快。Frost & Sullivan预期2019-2024年中国潮玩市场规模将会以29.8%的复合增速增至763亿元。

图表:2015-2024E全球潮流玩具市场规模

注:统计口径为零售价值

资料来源:Frost & Sullivan,中金公司研究部

图表:2015-2024E中国潮流玩具市场规模

注:统计口径为零售价值

资料来源:Frost & Sullivan,中金公司研究部

3. 潮玩行业市场集中度低,龙头企业“强者愈强”效应明显

行业处于早期阶段,市场集中度低,马太效应可期

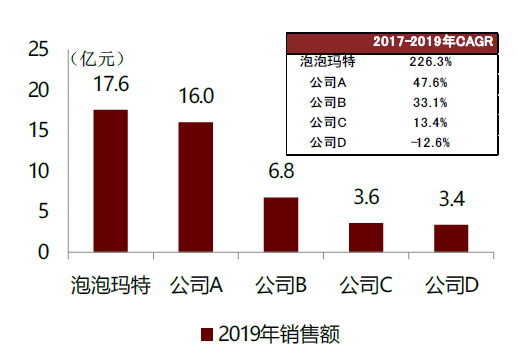

泡泡玛特引领中国潮玩盲盒风潮,行业集中度低,整合空间较大。泡泡玛特是国内率先将潮流玩具与盲盒销售模式结合的企业,凭借模式创新与先发优势,成为国内潮玩市场的龙头企业。潮流玩具行业整体仍处于发展早期阶段。根据Frost & Sullivan测算,2019年泡泡玛特以零售价值口径统计的市场份额为8.5%,排名前五的企业市场份额合计仅为22.8%,市场整合空间较大。

图表:2019年潮玩行业以零售价值计的市场份额格局

资料来源:Frost & Sullivan,中金公司研究部

图表:2019年市场份额Top5企业销售额及增速对比

资料来源:Frost & Sullivan,中金公司研究部

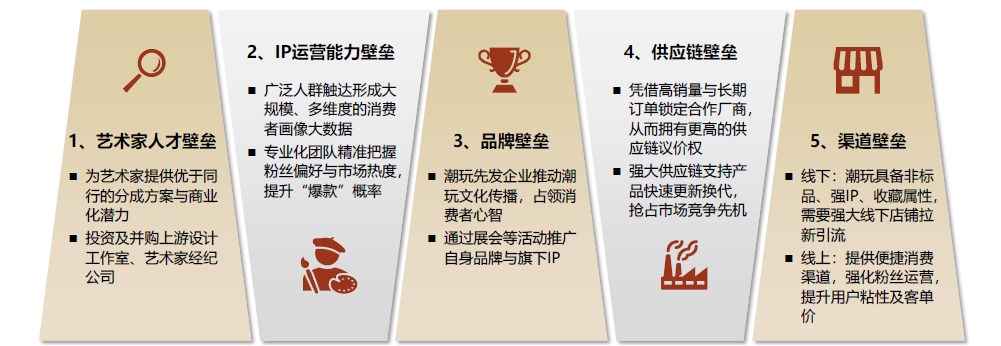

我们认为在人才、IP运营能力、品牌、供应链、渠道五个主要壁垒驱动下,市场集中度有望不断提升,未来潮玩行业头部企业有望持续扩大领先优势。

图表:潮流玩具行业竞争壁垒

资料来源:中金公司研究部

4. 竞争格局:泡泡玛特领先优势明显,尚无兼具强IP+强运营+强渠道的竞争对手出现

目前国内潮玩公司大致可分为以下四类:

► 产业链一体化平台:泡泡玛特率先崛起,整合价值链上下游形成龙头优势。泡泡玛特此后凭借创新营销引发潮玩盲盒热潮,在先发优势基础上延伸产业链上下游形成一体化平台。

► 潮玩集合店:国内市场相对空白,名创优品等企业初步布局。日本Animate公司在手办之外广泛集合游戏、模型等产品形成集合店业态,目前在全球已有130余家门店。名创优品、KK集团参照类似模式,汇集欧美、日本、国内知名潮玩IP及产品,布局潮玩集合店业态。

► 文化属性公司:积极发展自主IP,自营渠道相对较弱。目前在国内潮玩行业,主要布局上游IP开发及运营能力且IP储备具备一定领先优势的国内企业包括十二栋文化、52TOYS等。

► 零售渠道公司:布局盲盒者较多,但主要依赖外部IP。国内从事文创产品下游零售的渠道商竞争者较多。其中多数竞争者选择为已经拥有高知名度的IP进行代理或合作开发产品。此外,多数渠道商布局多种文创产品、文具、服饰或其他平价消费品,目标客群定位相对宽泛。

图表:潮流玩具行业主要竞争企业概览

注:名创优品财年截止时间为6月

资料来源:各公司公告,各公司官网,三文娱,万店掌,金融界,中金公司研究部

二、潮玩盲盒:小玩偶大市场,创新营销与独特体验撬动高粘性高复购弱成瘾性消费需求

1. 商业模式简析:潮玩盲盒是兼具惊喜感和收藏属性的“社交货币”

盲盒是一种以不确定性和收藏性为主要卖点,带有一定成瘾性的产品。通常为尺寸较小的潮玩公仔,一般放置在不透明的盒子等容器中。盲盒从三个方面激发消费者的购买欲望:

► 随机性:盲盒中通常会含有普通款、热门款、隐藏款。热门款相当于吸引消费者购买的“招牌”,普通款为盲盒公仔的收藏价值“打底”,而隐藏款带来的额外收藏价值、转卖价值,则可能吸引深度用户和寻求产品升值的潮玩粉丝进行较大数额的购买;

► 系列性及收藏性:盲盒通常为系列产品,部分消费者会为了收藏全系列而重复购买,而产品不确定性会增加集齐全系列的挑战性,从而激发粉丝集齐系列的愿望,提高复购率;

► 社交货币属性:潮玩盲盒具有的设计感和惊喜感,同时满足了社交网络分享中的审美与话题度需求,因此已经在各类平台上衍生出多种社交玩法。潮玩文化及消费潮流也在爱好者的分享中得到进一步的传播与渗透。

图表:典型潮玩盲盒外观与设计

资料来源:葩趣App,中金公司研究部

图表:不同社交平台App上的盲盒分享形式

资料来源:腾讯新闻,凤凰新闻,葩趣官网,Bilibili,中金公司研究部

2. 盲盒引领潮玩行业热潮,作为潮玩重要品类市场份额持续提升

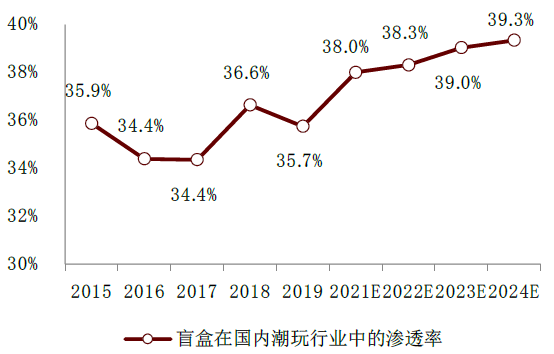

我们预计盲盒将成为潮玩行业中快速增长的重要品类。根据Mob研究院预测,潮玩盲盒市场规模2020年达到101亿元,并将在2024年增至300亿元,复合增速31.3%。

图表:盲盒行业市场规模未来数年预期快速增长

资料来源:Mob研究院,中金公司研究部

图表:盲盒在潮玩行业整体市场中的占比预测

资料来源:Mob研究院,Frost & Sullivan,中金公司研究部

3. 得IP者得天下,具备优质IP及运营能力的头部企业有望胜出

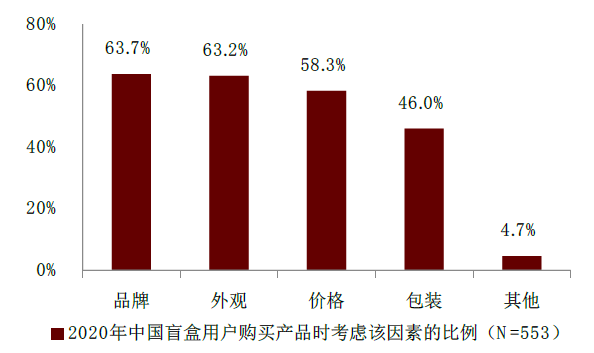

从消费端看,潮玩盲盒购买者更看重IP与形象外观。根据艾媒数据中心调研,超六成的潮玩盲盒消费者将品牌与外观作为购买时的考虑要素。而在尚未购买过盲盒的群体中,根据Mob研究院数据,IP联名与外观是最可能吸引他们购买的因素,可见外观精美的优质IP是维持存量消费者心智及吸引新消费者的最重要因素之一。

图表:品牌与外观是较多盲盒用户的首要考虑要素

资料来源:艾媒数据中心,中金公司研究部

图表:从未购买盲盒者更容易被IP、外观吸引购买

资料来源:Mob研究院调研,中金公司研究部

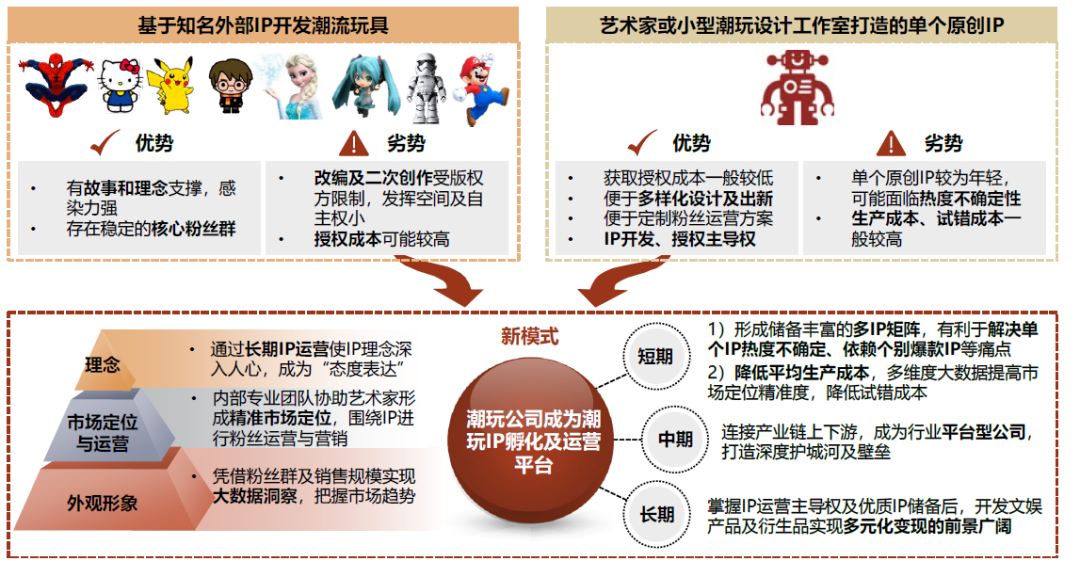

从运营端看,建立自主IP孵化运营平台利于形成强力的多IP矩阵。对于潮流玩具公司而言,具有特色的IP是核心资产和竞争壁垒所在。若潮玩公司延伸至产业链上下游,打造IP孵化运营综合平台,则有利于汇集优质的原创IP,并吸引知名外部IP进行合作,形成多元且丰富的IP矩阵,降低对个别热门IP的依赖。中长期有利于夯实作为行业平台型公司的竞争壁垒。

图表:潮玩公司建立潮玩IP孵化及运营平台的竞争优势

资料来源:中金公司研究部绘制

三、潮玩手办:尚处发展初期的潮流玩具潜力品类

1. 我国手办市场尚处发展初期,头部玩家以日本企业为主

手办是指用于收藏、赏玩的现代模型,可分为单品手办、扭蛋手办、食玩手办。手办目标客群定位在12-30岁、愿意为喜爱的作品角色的现实体现付费的年轻一代。随着动漫文化影响力提升,动漫及其衍生品消费群体不断扩大,手办行业快速发展。

► 萌芽阶段(1980-2001年):手办发展自主性较低,主要为国外公司设计生产的成品流入中国,或由少数中国代工厂生产。这一时期的手办产品工艺简单、体型较小、价格低廉,主要针对消费能力有限的中小学生群体。

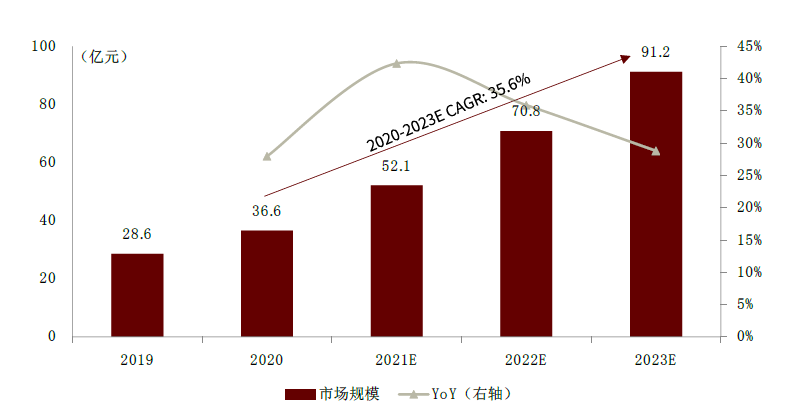

► 起步及发展阶段(2002年至今):中国手办相关企业的生产技术逐步提升,行业自主性提高,开始创立自主品牌并寻求国内外IP合作,进入快速发展期。艾瑞咨询数据显示,中国手办市场规模预计2023年达到91.2亿元。

图表:2019-2023E中国手办行业市场规模及增速

资料来源:艾瑞咨询,中金公司研究部

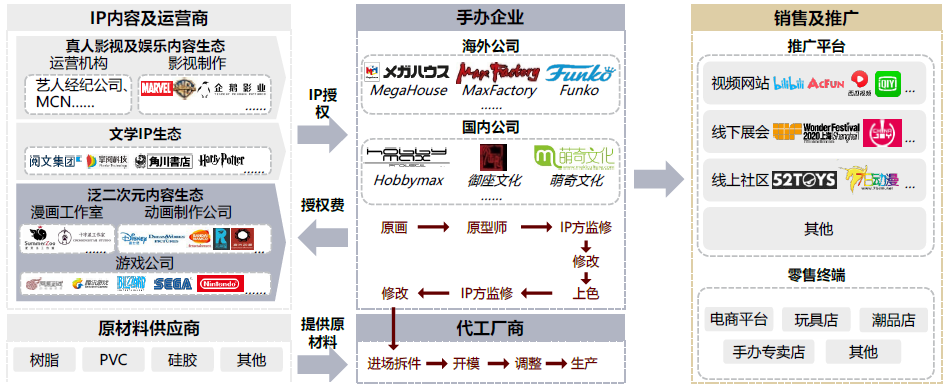

中国手办行业参与者众多,涉及范围广泛。上游包括IP内容方及原材料供应商;作为产业链主体的手办企业从事产品开发设计、生产与销售;下游为推广平台和零售终端。

图表:中国手办产业链

资料来源:华经产业研究院,头豹研究院,中金公司研究部

2. 快速发展的泛二次元文化和3D打印技术双轮驱动,手办市场增长可期

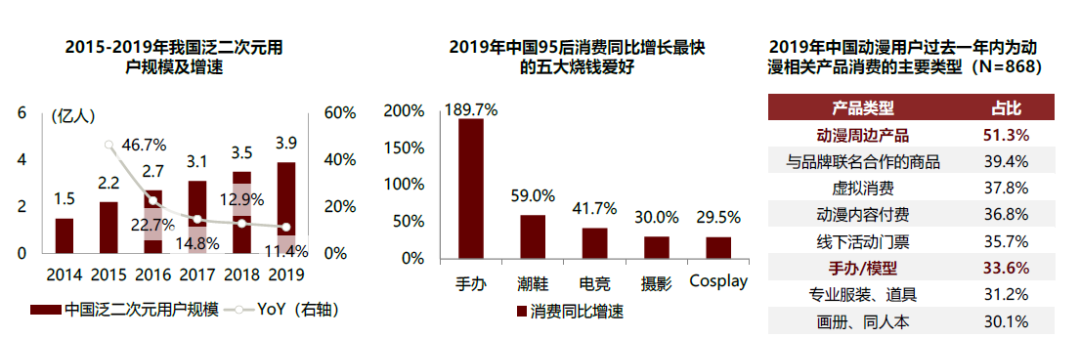

► 泛二次元行业快速发展,推动手办市场规模不断扩大。根据前瞻产业研究院整理,2019年我国泛二次元用户规模为3.9亿人,同年我国人口约14亿人,粗算渗透率为27.8%,为手办行业提供了消费群体基础。

► 3D 打印技术应用于手办制作,提高生产效率。3D打印与传统技术相比,入门门槛降低,有利于解决国内手办原型师人才不足的痛点。在手办制作中,3D打印技术可以同时打印相同材料的手办零部件以及小尺寸的整体手办模型,提高生产效率。

图表:泛二次元用户增长带来手办及其他周边产品消费快速增长

资料来源:前瞻产业研究院,ChinaJoy,天猫,艾瑞咨询,中金公司研究部

3. 手办有望成为潮玩行业中对盲盒品类的有益补充

相比潮玩盲盒,潮玩手办更侧重于核心深度用户,二者在价格区间、主题和目标客群上有一定区别,互为补充:

► 价格区间:手办从百元到数千元不等,而盲盒平均单价较低,一般在30-100元。

► 主题:手办与动漫和游戏的相关性更强,承载了原型的故事背景。盲盒主题则以热门IP以及潮玩艺术家、工作室创作的有设计感的可爱形象为主。

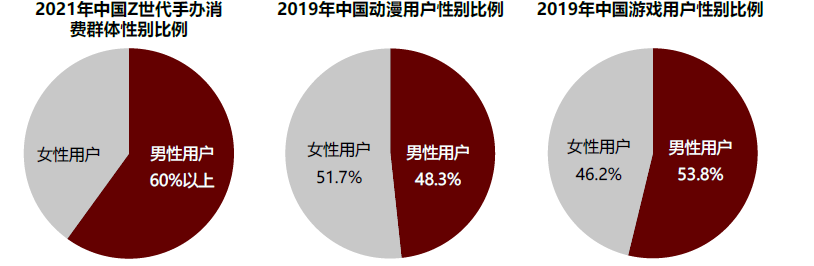

► 目标客群构成:盲盒消费者以女性为主,而手办产品以动漫、游戏、影视IP为主要卖点,而近年来动漫、游戏爱好者的两性占比趋于平衡,有助于手办企业发掘男女双边的消费潜力与市场。

图表:中国手办消费群体与动漫、游戏用户性别比例

资料来源:艾瑞咨询,中国音数协游戏工委(GPC),国际数据公司(IDC),中金公司研究部

四、潮玩行业三大发展路径及未来趋势

我们认为潮流玩具行业目前主要存在三条发展路径,其一是定位中高端品牌路线,专注潮流玩具赛道并打造潮玩IP运营平台,典型代表如泡泡玛特,我们认为这类品牌中长期的发展看点在于通过整合潮玩价值链上下游,巩固头部品牌优势,最终实现IP的多元化变现;其二是聚焦潮玩市场的集合店业态,典型代表如TOPTOY,产品以外部IP为主,亮点在于丰富的产品和能覆盖高中低购买力人群的价格带;其三是多品类零售商,具备优质的存量渠道资源,可以以较低边际成本扩充潮玩产品,主要玩家以文创产品、生活好物零售渠道商为主,如晨光文具旗下九木杂物社、名创优品、酷乐潮玩等。

1. 路径一:代表企业如泡泡玛特,连通价值链上下游,打造潮玩IP运营一体化平台

由于潮流玩具兼具较强的艺术设计性及IP属性,因此潮玩企业打通上下游,建立较完整的产业链一体化平台将形成更稳固的竞争壁垒,其增长看点可分为短中长期三个维度:

► 短期看点:渠道与会员扩张。目前潮玩企业销售网点主要集中在一二线城市,我们预计网点渗透率仍有较大提升空间。在渠道扩张的引流作用及精细化粉丝运营的助力下,我们预计头部企业的会员规模和消费粘性有望进一步提升。

► 中期看点:整合潮玩价值链,提升IP开发运营能力,形成IP矩阵优势及平台壁垒。1)上游:凭借规模优势和IP运营体系,聚集行业内较为稀缺的优秀潮玩艺术家,构建丰富且优质的IP矩阵;2)中游:稳定、高频、大规模的生产订单有助于提升对供应商的议价能力,形成供应链优势;3)下游:塑造潮玩龙头平台和潮玩文化推广旗手的品牌认知,提升粉丝忠诚度和复购率。

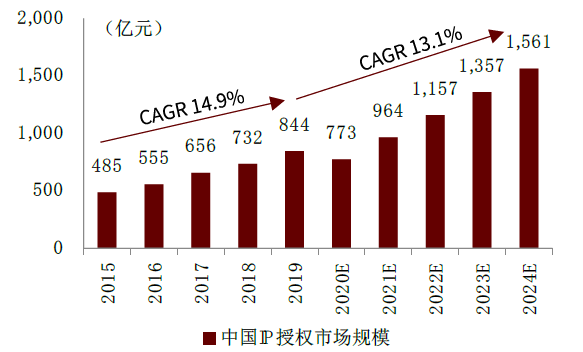

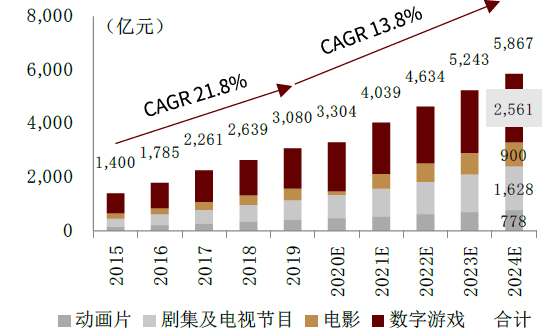

► 长期看点:通过IP授权及泛娱乐领域开发,未来变现潜力大。随着优质IP积累,我们预计行业头部的潮玩IP平台型公司将逐渐提升IP授权变现能力,享有多元收入渠道。

图表:2015-2024E中国IP授权市场规模

注:市场规模统计口径为按零售价值计

资料来源:Frost & Sullivan,中金公司研究部

图表:2015-2024E中国IP改编娱乐市场规模

注:市场规模统计口径为按零售价值计

资料来源:Frost & Sullivan,中金公司研究部

2. 路径二:代表企业如TOPTOY,专注潮流玩具的集合店形式

潮流玩具行业需求广泛但现有供给相对匮乏。名创优品看到了潮玩行业相对空白的市场,于2020年末推出TOPTOY潮玩集合店。我们认为TOPTOY等潮玩集合店业态与潮玩龙头泡泡玛特相比,代表了另一种的潮玩发展思路,差异主要体现在:

► 产品品类:潮玩集合店品类丰富,价格带覆盖面更大。例如TOPTOY拥有七大核心品类,盲盒只是其中之一,营收占比在30-40%左右。TOPTOY价格带较宽,可吸引不同购买力的消费人群;

► IP来源:潮玩集合店采用更开放的多元IP及品类汇集模式作为行业布局切入点:目前来看,以TOPTOY为代表的潮玩集合店的经营核心不在于IP的孵化、培育和变现,而是以平台方的形式将不同品牌的IP集合到自家门店。我们预计未来潮玩集合店也将增强IP原创孵化能力。

潮玩集合店渠道尚在发展初期,成长空间较大,规模扩张后有望实现供应链、成本优势。我们认为集合店业态的核心在于选品准确度和通过规模化采购降低成本,有利于供应链和渠道见长的公司发挥自身长处;潮玩集合店业态未来看点在于自有IP的孵化和潮玩生态搭建,以增强消费者粘性并提升毛利率水平。

3. 路径三:代表企业如晨光文具的九木杂物社,将潮玩盲盒作为产品补充的多品类零售商

目前众多多品类零售商也在纷纷入局潮玩行业,典型代表包括名创优品、九木杂物社等。

► 并不聚焦潮流玩具,本质仍为多品类零售商。此类玩家大多为生活日用品或文创产品零售商,并不聚焦做潮流玩具,而是将潮玩/盲盒作为一条产品线引入现有产品矩阵中。

► 核心优势在于拥有强大的存量渠道。如名创优品截至2020年末在中国拥有2,768家门店,渠道网络庞大且充分下沉,用户基数大,品类扩张的边际成本和试错成本较低。

► 差异化定位和供应链优势。此类零售商多定位平价品牌,通过性价比吸引大众消费人群,与定位中高端的泡泡玛特形成差异化竞争。此类零售商往往拥有较多长期合作的供应商,具备采购成本优势。

4. 发展趋势:专注潮玩赛道的头部平台型公司更可能成为行业主导力量

我们认为专注潮玩的头部企业有望成为行业主导力量,且未来路径一与路径二的玩家会互相融合、互相借鉴,行业竞争加剧会助力头部公司份额提升。

► 第一条路径凭借打通产业链上下游的商业化平台优势形成有效壁垒,可以巩固龙头品牌优势,促进市场进一步整合和集中。

► 第二条路径可以乘潮流玩具行业发展东风,实现快速增长,但商业模式壁垒弱于路径一,如何形成消费者粘性、提高行业进入门槛、实现可持续发展仍需进一步探索。

► 第三条路径具备边际成本优势,但考虑到此类品牌的发展重点仍在于原有生活日用品或文创品类的销售,很难投入大量精力和资源于IP的孵化、变现中,而这正是我们认为潮流玩具行业长期可持续发展的核心所在,因此长期来看,我们认为第三条路径的玩家预计将在潮玩整体市场中占相对较小的份额。

五、风险提示

热门IP依赖度风险

IP形象是潮玩企业运营中的重要因素,因此,头部IP的热度对相关公司销售表现较为重要。如果热门IP因为市场趋势或消费者口味变化而热度消退、未能顺利签约或续约,或热门IP签约成本显著上升,则有可能对潮玩企业盈利能力产生较大不利影响。

市场竞争加剧的风险

潮流玩具市场的快速发展吸引较多企业入局,相关企业在IP、供应链、渠道等方面具备各自优势,未来可能投入更多的财务、技术、营销等资源,有可能在短时间内获得消费者青睐,使得市场竞争加剧。

产品供应链风险

若公司生产订单管理出现较大失误,导致热门款式难以及时供应或出现较多滞销款式,则可能对盈利能力造成较大影响。此外,潮玩产品的优质做工在一定程度上会影响消费者的持续购买决策。如果产品生产流程出现较严重品质管控问题,可能损害公司品牌价值并对潮玩市场发展产生不利影响。

监管政策变动风险

盲盒为创新销售模式,当前法律尚无清晰适用的监管措施。从当前国内覆盖及可能覆盖盲盒的法律法规来看,重点关注透明度及消费者权益。我们认为相关政策有利于规范市场中少数盲目炒作盲盒及欺骗等乱象,促进盲盒行业良性发展及大众认知改善。此外,监管政策可能对未成年人消费盲盒产品进行金额等规定。总体而言,我们预计相关潜在监管措施影响有限,但亦存在监管政策的重大变动给相关企业经营活动带来冲击的可能性。

本文选编自“中金点睛”,作者:樊俊豪/郭海燕等;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP